教育資金贈与の非課税制度は2026年3月まで│過去贈与分は引き続き適用可

「教育資金贈与の非課税制度」は、子や孫に一括で贈与した教育資金のうち、1,500万円までは贈与税が課されないという制度です。

この制度を活用した教育資金贈与は、相続税対策として注目を集めてきましたが、非課税制度の適用は令和8年3月31日までとなります。ただし、同日までにこの制度を利用して拠出(贈与)された資金については、引き続き適用することができます。

この制度をめぐっては、贈与者が亡くなったときの相続税の課税関係が複雑になっています。拠出(贈与)の時期や贈与者が亡くなる時期、贈与者と受贈者の続柄などによって、一定の管理残額が相続財産に加算されたり、相続税の2割加算の対象になったりするため注意が必要です。

過去に贈与された教育資金を口座から引き出すときや、贈与者が亡くなったときには、この記事を参考にしてください。

この記事の目次 [表示]

1.教育資金贈与の非課税制度とは?適用期間はいつまで?

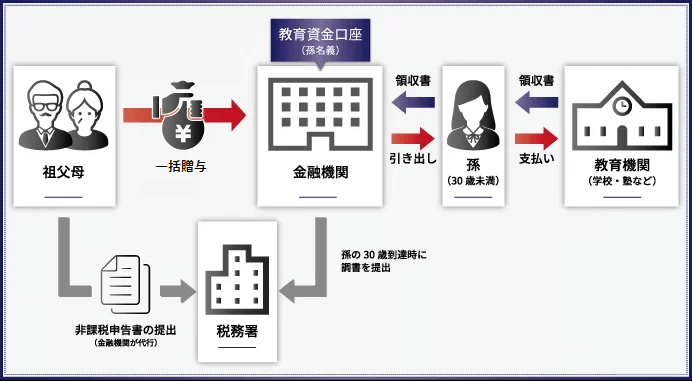

教育資金贈与の非課税制度とは、直系尊属である贈与者(両親・祖父母・曾祖父母など)が、30歳未満の直系卑属である受贈者(子供・孫・ひ孫)に、取扱金融機関との教育資金管理契約に基づいて教育資金を一括贈与した場合、受贈者1人あたり最大1,500万円(習い事等は最大500万円)までは、贈与税が非課税になる制度です。

つまりこの制度では、子供や孫の教育費を最大1,500万円(習い事等は最大500万円)まで、一括かつ非課税で前渡しすることができます。また、複数回に分けて贈与することもできます。

この制度の正式名称は、国税庁HPでは「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」、文部科学省HPでは「教育資金の一括贈与に係る贈与税非課税措置」と呼ばれています。 通常、年間110万円を超える贈与には贈与税が課税されますので、最大1,500万円というのは大きな非課税枠と言えるでしょう。

上記イラストからも分かるように、教育資金贈与の非課税制度のポイントとなるのは、贈与者(祖父母等)と受贈者(孫等)との間に「金融機関」を挟むことです。 金融機関が贈与者から教育資金を預かって管理し、教育資金が必要になる度に受贈者等に払い戻しを行います。 この際、払い戻しされた金額が「教育資金」であることを証明するために、受贈者等が領収書等や請求書等を、取扱金融機関へ提出する必要があります。

1-1.教育資金贈与の非課税制度は令和8年3月31日まで

教育資金贈与の非課税制度は適用期間を定めた時限的な措置ですが、これまで期間の延長が繰り返されてきました。令和5年の税制改正では期間が3年延長され、制度の適用期間は令和8年3月31日までとなりました。

しかし、令和8年3月31日以後の延長はなく、制度は終了します。制度の終了の背景には、利用件数が減少していることに加え、格差固定化の懸念が根強いことや教育費の負担が軽減されたこと、NISAの拡充により代替できることなどがあります。

なお、令和8年3月31日までにこの制度を利用して拠出(贈与)を行った資金については、引き続き適用することができます。

1-2.改正のつど贈与者死亡時の課税関係が複雑に

平成25年の創設以来、教育資金贈与の非課税制度は何度か改正が行われていますが、改正のつど贈与者が死亡した場合における「一定の管理残額に係る相続税の課税関係」が複雑になっています。

改正における注意点はこの記事内でご紹介しますが、「いつの時点の税制で行われた拠出金額(贈与された金額)なのか」を正確に把握する必要があります。既に教育資金贈与の非課税制度を利用されている方も、贈与者の相続が発生した方も、まずは相続税に強い税理士に相談されることをおすすめします。

当サイトを運営している税理士法人チェスターは、相続税専門の税理士法人です。 税理士法人チェスターは、教育資金贈与などの特例を活用した、相続税の生前対策のご相談も承っておりますので、まずはお気軽にお問合せください。

2.教育資金贈与で非課税となる対象項目

教育資金贈与の非課税制度の対象項目となる「教育資金」とは、具体的には以下の2種類に分類されます。

②学校等以外の者に対して直接支払われる金銭(最大500万円)

【国税庁「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」】

「学校」に支払われる金銭であれば最大1,500万円まで、「習い事」に支払われる金銭であれば最大500万円までが非課税となります。ただし、両者を合わせて最大2,000万円まで非課税となるのではなく、非課税となるのは1,500万円までです。

教育資金贈与の対象項目について、以下の文部科学省ホームページで細かなQ&Aが記載されていますので、併せてご覧ください。

参考:文部科学省「教育資金の一括贈与に係る贈与税非課税措置」

2-1.学校等に対して直接支払われる金銭(最大1,500万円)

「学校等に対して直接支払われる金銭」の対象項目は以下の通りで、「学校」であれば日本国内外を問わずにほとんどの種類が対象となります。

▶学校教育法上の幼稚園、小・中学校、義務教育学校、高等学校、中等教育学校、特別支援学校、高等専門学校、大学、大学院、専修学校、各種学校

▶外国の教育施設

〔外国にあるもの〕その国の学校教育制度に位置づけられている学校、日本人学校、私立在外教育施設

〔国内にあるもの〕インターナショナルスクール(国際的な認証機関に認証されたもの)、外国人学校(文部科学大臣が高校相当として指定したもの)、外国大学の日本校、国際連合大学

▶認定こども園や保育所、一定の認可外保育施設など

▶入学金、授業料、入園料、保育料、施設設備費又は入学(園)試験の検定料など

▶学用品費、修学旅行費、学校給食費など、学校等における教育に伴って必要な費用など

例えば、小学校で使用するランドセルは、学校等からの書面等が出ていて、その書面に基づいて購入した場合は教育資金の対象となります。

なお、学校などに支払われる教育資金の中には自動車学校の費用なども含まれますが、都道府県の認可の有無によって「学校等」なのか「学校等以外の者など」なのかで対応が異なるので注意をしてください。

2-2.学校等以外の者に対して直接支払われる金銭(最大500万円)

「学校等以外の者に対して直接支払われる金銭」の対象項目は以下の通りで、いわゆる「習い事」や「留学の渡航費」を想定すると分かりやすいでしょう。

▶学習塾などに直接支払われるもの

▶スポーツ(水泳、野球など)又は文化芸術に関する活動(ピアノ、絵画など)その他教養の向上のための活動に係る指導への対価など

▶習い事に使用する物品の購入に要する費用(楽器や用具など)

▶学校教育等に必要な費用で学校等が必要と認めたもの(オンライン授業の実施に伴うパソコン購入費用など)

▶通学定期券代

▶留学渡航費、学校等に入学、転入学、編入学するために必要となった転居の際の交通費

ただし、受贈者が23歳に達した日の翌日以降に支払われるものについては、教育訓練給付金の支給対象となる教育訓練を受講するための費用(パソコン教室など)に限定されます(令和元年7月1日以降)。

学校等に対して支払われる金銭にはこのような制限はありませんが、学校等以外の者である場合には、受贈者の年齢や対象項目に注意をしましょう。

3.教育資金贈与の非課税制度改正の注意点!贈与者死亡時の課税関係が複雑に

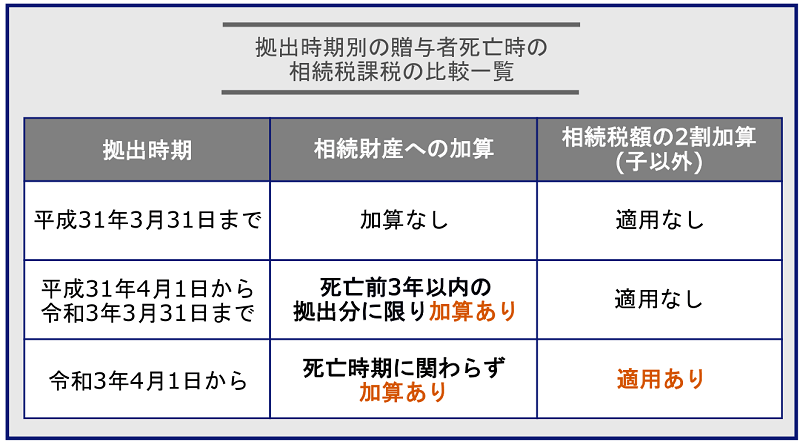

教育資金贈与の非課税制度は税制改正が度々行われており、拠出時期(贈与された時期)によって、贈与者死亡時における一定の管理残額の「相続財産への加算」や「相続税の2割加算」の対応が異なるためご注意ください。

3-1.贈与者死亡時の課税関係

平成31年3月31日までに教育資金として拠出されていれば、一定の管理残額は相続財産に加算されず、相続税の2割加算も適用されません。

ただし平成31年4月1日~令和3年3月31日までに拠出した教育資金は、贈与者死亡前3年以内の拠出分に限り、一定の管理残額は相続財産へ加算されます。

そして令和3年4月1日以降に拠出した教育資金は、贈与者の死亡時期に関わらず、一定の管理残額は相続財産に加算され、さらに相続税も2割加算の対象となります(受贈者が被相続人の子または代襲相続人である孫である場合は2割加算の適用はありません)。

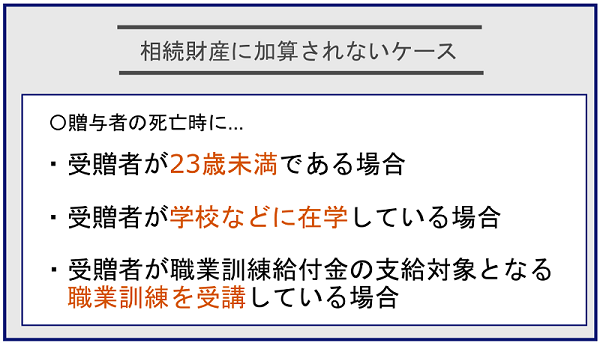

3-1-1.管理残額が例外的に相続財産へ加算されない条件もある

拠出時期によっては相続税の課税対象となるかもしれない「一定の管理残額」とは、教育資金として使いきれずに残った金額のことです。

ただし、贈与者の死亡時に受贈者が以下の条件に当てはまれば、拠出時期や贈与者の死亡時期に関わらず、一定の管理残額が相続財産へ加算されることはありません(相続税の2割加算も対象外です)。これは拠出時期が平成31年4月1日以降の「贈与者の死亡前3年以内のみ相続財産に加算あり」も、令和3年4月1日以降の「贈与者の死亡時期に関わらず相続財産に加算あり」でも、同じ扱いとなります。

なお、贈与者の死亡時の相続税の課税価格が5億円を超える場合は、以下の条件に当てはまる場合であっても、拠出時期が令和5年4月1日以降の一定の管理残額は相続財産に加算されることになります。

例えば、令和3年5月1日に教育資金の贈与を行い、翌年の令和4年5月1日に贈与者(祖父)の相続が発生したとしましょう。 相続発生日(令和4年5月1日)に、受贈者(孫)が23歳未満であれば、教育資金贈与の一定の管理残額は相続財産に加算されず、相続税の2割加算の対象にもなりません。 逆に、受贈者(孫)が24歳の会社員で職業訓練なども受講していない場合、教育資金贈与の一定の管理残額は相続財産に加算され、相続税の2割加算の対象となります。

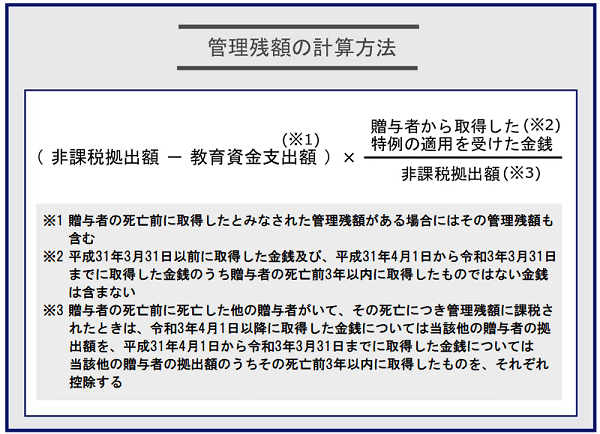

3-1-2.一定の管理残額の計算方法

教育資金贈与の非課税制度における一定の管理残額は、「死亡日における非課税拠出額(贈与された金額)」から「教育資金支出額(金融機関が教育資金であると認めた金額)」を差し引いて計算をします。 ただし先述した通り、拠出時期によって管理残額が相続財産として加算されるか否かが異なりますので、実際の管理残額の計算方法は以下の通り複雑になります。

教育資金贈与の非課税制度をすでに適用している方で、最新の相続税課税に関するご質問がある場合は、相続税に強い税理士までお問合せください。

3-2.教育資金贈与の非課税制度の適用終了時の課税関係

教育資金贈与の非課税制度は、受贈者が30歳に達するなど年齢による理由や、受贈者の死亡などにより、その適用が終了します。受贈者の死亡以外の理由で制度の適用が終了した場合は、拠出額から教育資金支出額を控除した残額は制度の適用が終了した年の贈与税の課税対象になります。

残額のうち拠出時期が令和5年4月1日以降の部分は、直系尊属からの贈与でも一般税率で贈与税が課税されることになります。

なお、受贈者の死亡により制度の適用が終了した場合は、残額に贈与税は課税されません。

4.教育資金贈与の非課税制度を利用すべきか否か?3つの判断基準

教育資金一括贈与の非課税制度は終了し、新たに適用することはできませんが、参考としてこの制度を利用すべきか否かの「3つの判断基準」をご紹介します。

この制度は金融機関と信託等の契約が必須で、さらに教育資金を支払うたびに払い戻しを行い、領収書などを毎年提出しなければなりません。また教育資金として認められるか否かの判定が難しく、細かいルールを把握しておく必要があります。

【判断基準①】相続税の節税効果がどの程度あるのか

判断基準の1つ目は、実際どの程度の相続税の節税効果があるのかを見極めるという点です。

相続税額は「相続財産の総額」や「法定相続人の人数」、「特例適用の有無」によって税額が変わります。もし他に節税効果が高い特例があれば、教育資金贈与の非課税制度を利用しなくても相続税を大幅に節税できるかもしれません。

相続税対策として有効な特例や控除などについて、詳しくは「相続税対策で節税バッチリ!?知って得する11の対策と7つの控除 ほか」をご覧ください。

【判断基準②】受贈者の年齢や学校等への在学状況

判断基準の2つ目は、受贈者の年齢や学校等への在学状況、贈与者の年齢を考慮するという点です。

ここまでで何度かご紹介している通り、教育資金贈与の非課税制度は、贈与者死亡時の課税関係が複雑になっています。拠出時期や贈与者の死亡時期によって、一定の管理残額が相続財産として加算されるか否か、相続税の2割加算が適用されるか否かが異なります。

そもそも教育資金は、教育資金贈与の非課税制度を利用せずに、都度贈与をしても贈与税はかかりません。つまり、受贈者が30歳になるまで(教育資金が不必要になるまで)、贈与者の生存が確実であれば、教育資金を一括贈与する必要はあまりないということです。

【判断基準③】教育資金として一括贈与する金額

判断基準の3つ目は、教育資金として一括贈与する金額があるか否かという点です。

贈与者の金融資産に相当の余裕がないと、教育資金贈与は行うべきではありません。この理由は、教育資金贈与を行うと、一括贈与された金額が全て金融機関の管理する口座に入り、簡単には引き出せなくなってしまうためです。 「今余裕があるから」といって1,500万円を教育資金贈与すると、10年後や20年後に自分自身の生活のためにお金が必要になり、教育資金贈与を取り戻したいと思っても手遅れになる可能性もあるということです。

贈与者のライフプランを考えて老後資金などを充分確保した上で、それでも余裕があると思われる部分の金融資産の中から、教育資金贈与を行うべきだと考えます。

5.教育資金贈与の非課税制度の手続き方法!領収書の提出期限も解説

教育資金贈与の非課税制度の手続きは、全て取扱金融機関を通して行われるため、贈与者や受贈者が税務署へ行く必要はありません。手続きに係る全ての書類は金融機関が税務署へ提出するので、実際に教育資金として払い戻しがあった場合も、教育資金の領収書や使用実績等の管理は全て金融機関が行います。

5-1.教育資金管理契約の申し込み手続き

(教育資金管理契約の申し込みは令和8年3月31日より前に終了しますが、本記事では参考として、申し込み手続きの内容を簡単にご紹介します。)

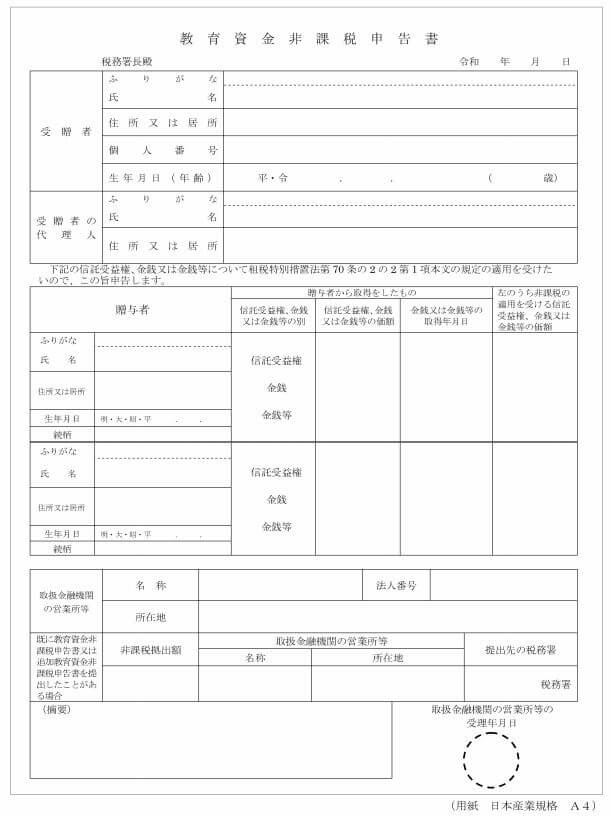

教育資金の一括贈与で贈与税を非課税にするには、取扱金融機関に、「教育資金非課税申告書」を提出して、「教育資金管理契約」を締結する必要があります。

引用:国税庁「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」

教育資金管理契約の申込み時には教育資金非課税申告書の他にも、以下のような必要書類の提出が求められます。

- 贈与者と受贈者の印鑑

- 受贈者の戸籍謄本等の原本

- 贈与者と受贈者の本人確認資料(運転免許証や保険証など)

※受贈者が未成年の場合は親権者の印鑑や本人確認資料が必要になります

この他、申込手数料や取扱金融機関の口座の通帳や印鑑、受贈者の確定申告書の控えなどが必要になるケースもあります。

5-2.教育資金贈与の払い戻し方法は2種類

贈与された教育資金を金融機関の口座から払い戻す方法には、「領収書等による払い出し請求(立て替えてから払い戻し)」と「請求書等による払い出し請求(請求書を提出して払い戻し)」の2種類があります。 そして領収書の提出期限は、「金融機関からの払い出し」と「教育機関への支払い」をした年の、翌年の3月15日までとなります。

なお、取扱金融機関によっては、払い出し手続きや領収書の提出は、インターネット・アプリ・郵送での提出も可能となっています。

6.教育資金贈与に関するよくあるQ&A

教育資金贈与は金融機関への信託額が最大1,500万円と多額になることもあり、最終的に教育資金を使いきれなかった場合の取り扱いについて、皆さん疑問に思われるかと思います。 この章では、最終的に教育資金として使いきれなかった場合はどうなるのか、についてまとめたので参考にしてください。

6-1.教育資金を使い切れずに契約終了した場合は?

教育資金として取扱金融機関に預け入れた資金を、受贈者が30歳になるまでに使い切れなかった場合、教育資金管理契約は終了します。なお、令和元年7月1日以降は、受贈者が学校等に在学している場合や一定の教育訓練を受けている場合に、金融機関に届け出て最長で40歳まで延長することができます。

使いきれなかった資金は契約終了の年の贈与税の課税対象となります。残額が大きい場合には受贈者側の贈与税負担が大きくなるので注意が必要です。

契約終了時の課税関係については、「3-2.教育資金贈与の非課税制度の適用終了時の課税関係」をご覧ください。

6-2.贈与者よりも先に受贈者が死亡した場合は?

贈与者よりも先に受贈者が死亡した場合には、その時点で契約終了となります。使い切れなかった教育資金の残額については贈与税の対象とはなりませんが、受贈者の相続財産となります。

7.教育資金贈与の非課税の利用については税理士に相談を

教育資金贈与の非課税制度は、子や孫への教育資金の贈与について贈与税が非課税になる制度でしたが、令和8年3月31日をもって終了します。ただし、同日までに拠出(贈与)された資金については、引き続き制度を適用することができます。

過去に拠出した資金については、贈与者死亡時や契約終了時の課税関係が複雑になっているため、注意が必要です。

すでに教育資金贈与の非課税制度を利用されている方で、今後の利用方法について心配なことがある場合は、相続税に強い税理士に相談されることをおすすめします。

7-1.教育資金贈与のご相談は「税理士法人チェスター」へ

税理士法人チェスターは、年間の相続税申告3,000件以上の実績を誇る、相続専門の税理士法人です。 教育資金贈与をされた贈与者の相続税申告に係るご相談はもちろん、相続税の生前対策プランなどもご提案させていただきます。 既に相続が発生されている方は初回相談が無料となりますので、まずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編