チェスターNEWS

新たな居住用区分所有財産の評価の考え方~定義や適用外となるケース~

見つけやすくなります

2024/01/09

関連キーワード:

1.はじめに

令和5年9月28日、国税庁は「居住用の区分所有財産の評価について」(法令解釈通達)」を公表しました。

当該通達では、新たな居住用区分所有財産(分譲マンション一室)の評価方法や用語の定義、区分所有補正率の適用関係について解説されています。

本稿では、令和6年1月1日から適用される、新たな居住用区分所有財産の評価方法の考え方についてご紹介します。

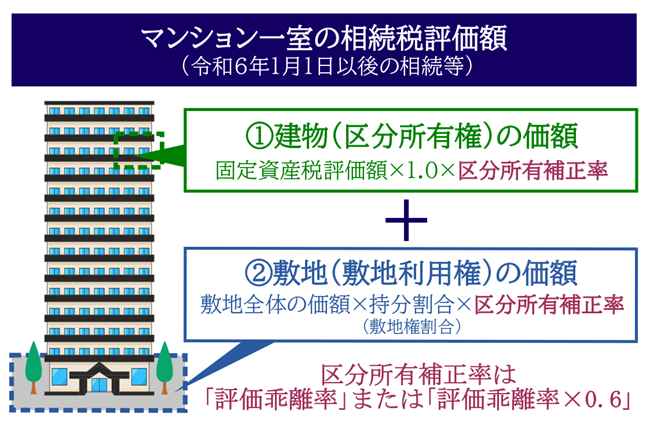

2.新たな居住用区分所有財産の相続税評価方法(令和6年1月1日以後)

令和6年1月1日以後 に相続・遺贈・贈与(以下、相続等)によって取得した、居住用区分所有財産(分譲マンション一室)の相続税評価方法は、以下の通りとなります。

新たな評価方法では、一室の区分所有権に係る「区分所有権(建物部分)」や「敷地利用権(敷地部分)」の価額に、それぞれ「区分所有補正率」を乗じて、居住用区分所有財産の相続税評価額を算出することとなります。

2-1.区分所有補正率とは

区分所有補正率とは、居住用の区分所有財産に係る現行の相続税評価額を、一般的な市場価格(理論値)の6割相当額まで引き上げることを目的とする補正率のことです。

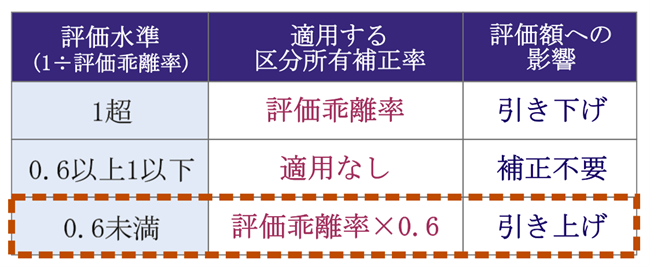

適用する区分所有補正率は、1÷評価乖離率で算出する「評価水準」に基づきます。

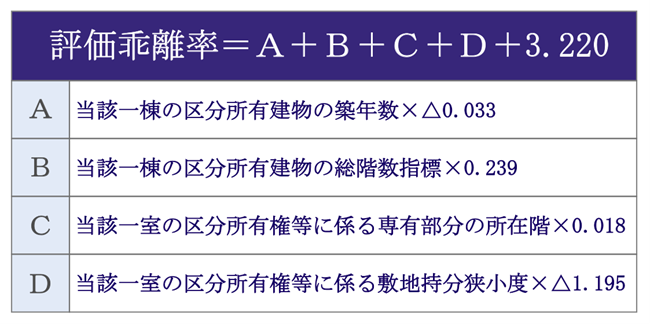

評価水準を知るためには、まずは「評価乖離率」を計算しなくてはなりません。評価乖離率の計算方法は以下の通りで、築年数・総階数・所在階・敷地持分狭小度という4つの変数を元に算出することとなります。

新たな居住用区分所有財産の評価方法について、詳しくは「マンションに係る財産評価基本通達が公表!令和6年1月1日以降の取り扱い 」をご覧ください。

3.区分所有補正率の適用対象となる物件の定義

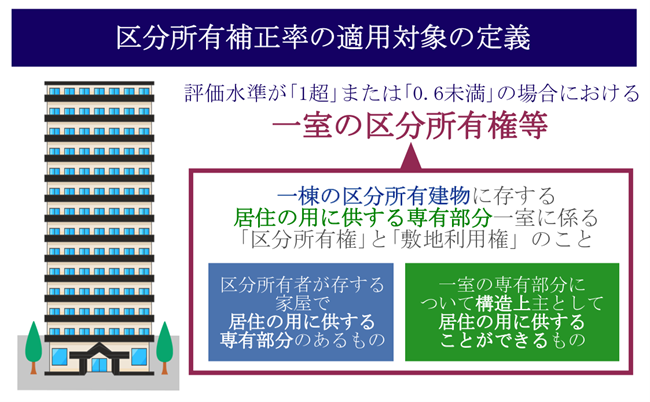

新たな居住用区分所有財産の評価方法において用いる、区分所有補正率の適用対象となるのは、評価水準が「1超」または「0.6未満」の場合における、一室の区分所有権等です。

この一室の区分所有権等とは、当該通達によると「一棟の区分所有建物」に存する「居住の用に供する専有部分」一室に係る、区分所有権(建物部分)と敷地利用権(敷地部分)のこととされています。

居住の用に供する専有部分一室については、原則として、登記簿上の種類に「居宅」を含むものが該当します。

わかりやすく言うと、居住用の区分所有登記がされた「分譲マンション一室」の評価水準が、「1超」または「0.6未満」の場合に、区分所有補正率が適用されます。

評価水準が「0.6以上1以下」の場合は、従来の評価方法によって相続税評価額を算出します。

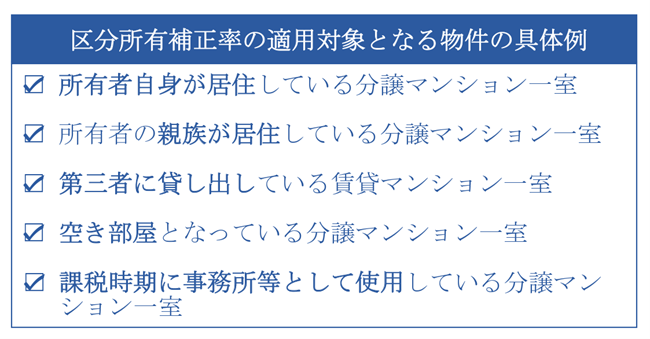

3-1.区分所有補正率の適用対象の具体例

居住用の区分所有登記された分譲マンションの一室であれば、所有者や所有者の親族が居住しているケースのみならず、第三者に賃貸している場合も、区分所有補正率の適用対象となります。

その分譲マンション一室が誰も居住していない空き部屋となっていても、区分所有補正率の適用対象です。

なお、分譲マンションの一室の構造上、主として居住の用途に供することができるあれば、課税時期に事務所等として使用していても「居住の用に供するもの」に該当することとなり、区分所有補正率の適用対象となります。

4.区分所有補正率の適用対象外となる物件

居住用の区分所有登記がなされてい れば、すべてのケースにおいて区分所有補正率が適用される訳ではありません。

この章では、「一室の区部所有権等」の定義から除かれ、区分所有補正率の適用対象外となる物件についてまとめました。

4-1.2階建て以下の低層マンションや集合住宅

2階建て以下の低層マンションや集合住宅(アパート等)は、区分所有補正率の適用対象外です。

これは当該通達により、一室の区分所有権等の定義における一棟の区分所有建物の範囲から、「地階を除く階数が2以下のもの」が除かれているためです。

そのため、2階建て以下の低層マンションやアパートなどの集合住宅に、区分所有補正率は適用されません。

4-2.一定の要件を満たす二世帯住宅

一定の要件を満たす二世帯住宅は、区分所有補正率の適用対象外です。

これは当該通達により、一室の区分所有権等の定義における一棟の区分所有建物の範囲から、「居住の用に供する専有部分一室の数が3以下であって、その全てを当該区分所有者又はその親族の居住の用に供するもの」が除かれているためです。

例えば、以下のような要件を満たすマンションのその全てにおいて 、所有者やその親族が居住している場合は、いわゆる二世帯住宅に該当するため、区分所有補正率の適用対象外となります。

二世帯住宅の例

・3階建て以下のマンションで各階を区分所有している

・マンションの区分所有されている各部屋が3部屋以下

4-3.課税時期において区分建物の登記がされていないもの

相続税や贈与税の課税時期において、区分建物の登記がされていないものは、区分所有補正率の適用対象外です。

これは一棟の区分所有建物は、区分建物の登記がされたものを指すためです。

仮に区分建物の登記が可能な建物であっても、相続税や贈与税の課税時期に区分建物登記がされていないものは、一棟の区分所有建物に該当しないため、「区分所有補正率」の適用対象外となります。

4-4.オフィス等の商業ビルや事業用テナント物件

オフィス等の商業ビルや事業用テナント物件は、区分所有補正率の適用対象外です。

これは区分所有補正率の対象となる「一室の区分所有権等」は、「居住の用に供する専用部分」に係るものであり、原則として登記簿上で「居宅」とされているものが該当するためです。

つまり、居住の用に供しないオフィス等の商業ビルや事業用テナントは、区分所有補正率は適用されません。

しかし前述の通り、相続税や贈与税の課税時期において、事務所などとして事業用に供されている場合であっても、原則、登記簿上で「居宅」と登記されていれば、 区分所有補正率が適用されますのでご注意ください。

4-5.一棟まるごと所有している賃貸マンション

一棟まるごと所有している賃貸マンションは、区分所有補正率の適用対象外です。

これは「区分所有補正率」の対象となる「一室の区分所有権等」は、「区分所有者が存する家屋」に係るものが前提であるためです。

つまり、マンション一棟をまるごと単独保有・共有している場合は、区分所有補正率は適用されません。

しかし、マンションにある全ての部屋を区分所有している場合は、一室ごとに「区分所有補正率」を適用して評価額を算定し、各部屋の評価額を合算したものが一棟の評価額となります。

5.新たな居住用区分所有財産の相続税評価方法でよくある質問まとめ

新たな居住用区分所有財産の相続税評価方法において、よくある質問をまとめたので参考にしてください。

5-1.新たな評価方法が適用される時期は?

区分所有補正率を用いた新たな評価方法が適用されるのは、令和6年1月1日以 後に、相続等で分譲マンション一室を取得した場合です。

令和5年12月31日までに相続等で居住用区分所有財産を取得した場合は、従来までの評価方法が採用されます。

なお、マンションが建築された時期や、被相続人や贈与者がマンションを購入した時期は、区分所有補正率を算出するための評価乖離率を算出する際に考慮されます。

5-2.小規模宅地等の特例は適用できる?

区分所有補正率の適用の有無に関わらず、小規模宅地等の特例は従来と同様に適用できます。

区分所有補正率等を適用して算出したマンション一室の評価額に、小規模宅地等の特例を適用させることとなります。

小規模宅地等の特例について、詳しくは「小規模宅地等の特例のすべて 」をご覧ください。

5-3.区分所有補正率を適用すれば総則6項は適用されない?

区分所有補正率の適用の有無に関わらず、総則6項が適用されるリスクは残されています。

もそも総則6項が適用される事案は、「本通達による評価が著しく不適当」と認められた場合です。

例えば、相続税の負担を減らす目的で、相続直前に借入をした上でタワーマンションを購入し、その借入金を債務控除として計上した結果、相続税額が大幅に軽減されたとしましょう。

これが税務調査で「評価が著しく不適当でる」と指摘された場合は、そのタワーマンションに「区分所有補正率」を適用されていたとしても 、総則6項は適用される可能性はあるということです。

総則6項の適用事例や適用基準について、詳しくは「財産評価基本通達6項(総則6項)の適用事例【最高裁判決】 」や「国税庁が「総則6項」の適用基準や運用体制を指示 」をご覧ください。

6.まとめ

令和6年1月1日から適用される、新たな居住用区分所有財産の相続税評価方法の考え方についてご紹介しました。

居住の用に供すことが可能な、区分所有登記された分譲マンションは、従来の方法で算出した評価額に、区分所有補正率を乗じることとなります。

しかし、区分所有補正率が適用されるように見えても、実は適用対象外となるケース もあります。

従来の相続税評価方法よりもさらに複雑な計算となり、その適用対象か否かの判断も難しくなりますので、該当される方は、必ず相続税に強い税理士に評価額を計算してもらいましょう。

※本記事は記事投稿時点(2024年1月9日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:親の駐車場を子供が使用貸借した場合の駐車場収入の帰属【裁判例】