相続税の申告期限・納付期限は10か月!間に合わない時の対処法や期限の数え方も解説

相続税の申告期限と納付期限は、「相続の開始があったことを知った日の翌日から10か月以内(応当日)」と定められています。

しかし、一部の相続人と連絡が取れなかった場合や、遺言書によって相続人以外の人が遺贈を受けた場合など、「相続の開始があったことを知った日=死亡日」とするのは適切でない特殊なケースは、相続税の申告期限・納付期限の考え方が変わります。

この記事では、相続税の申告期限と納付期限はいつになるか、特殊なケースも含めて詳しく解説します。

なお、相続税の申告・納税義務があるにもかかわらず、期限を過ぎるとさまざまなデメリットが生じますのでご注意ください。

この記事の目次 [表示]

1.相続税の申告期限・納付期限!原則は「相続開始を知った日の翌日から10か月以内」

相続税の申告期限・納付期限は、「相続の開始があったことを知った日の翌日から10か月以内(応当日)」と定められています(相続税法第27条)。

この“相続の開始があったことを知った日”については、通常は「被相続人の死亡日」として、その翌日から相続税の申告期限を数えます。

例えば、被相続人の死亡日が1月10日であれば、相続税の申告期限と納付期限は同年の11月10日となります。

年をまたぐ場合も同様で、被相続人の死亡日が6月6日であれば、相続税の申告期限と納付期限は翌年の4月6日となります。

なお、相続税の申告期限・納付期限が、土曜日・日曜日・祝日・年末年始(12月29日~翌年1月3日まで)などで税務署の休業日になる場合は、休み明けの平日が期限となります。

例えば、3月2日に相続が発生した場合、本来の相続税の申告期限は翌年の1月2日ですが、この日は年始の休業日にあたるため、休み明けの1月4日が相続税の申告期限となります(4日が土日の場合は更に繰り越し)。

1-1.相続税の申告期限までに終わらせるべき相続手続き

相続税の申告期限は相続開始から10か月以内ですので、比較的時間に余裕があるように思えます。

しかし、申告期限までに終わらせなくてはならない相続手続きが多く、実際には時間的余裕はほとんどありません。

以下は相続税の申告期限までに終わらせるべき、相続手続きの流れですので、参考にしてください。

相続税申告をするためには、被相続人の戸籍謄本を収集して法定相続人を確定させ、相続財産の調査を行いますが、これらの資料を集めるだけでも時間を要します。

そして集めた資料を元に遺産分割協議を行いますが、遺産分割協議がスムーズに成立するとは限りません。

相続税の申告書を作成する時間も踏まえると、相続開始から6か月以内には遺産分割協議を完了させて、相続税の申告準備に入るのが理想です。

相続税申告のために必要な書類については、「相続税の申告での必要書類を税理士が解説【一覧表】効率的な集め方も!」をご覧ください。

なお、相続税のための必要書類のチェックシートも公開していますので、あわせてご参照ください。

1-1-1.【ステップ1】遺言書の有無を確認する(相続開始後すぐ)

はじめに、被相続人が遺言書を残していないかを確認します。遺産の相続では遺言書に書かれている内容が優先されるため、遺言書の有無によって遺産の分け方が大きく変わることがあります。

遺言書の探し方は、主に次の3つです。

- 自宅や関係先をくまなく探す

- 最寄りの公証役場に問い合わせる(被相続人が公正証書遺言を作成していた場合)

- 最寄りの法務局に問い合わせる(被相続人が自筆の遺言書を法務局に預けていた場合)

自宅などで自筆の遺言書が見つかった場合は、家庭裁判所で「遺言書の検認」の手続きをしなければなりません。封がされた秘密証書遺言が見つかった場合も同様に、検認の手続きが必要です。遺言書の検認には1か月以上かかるため、速やかに手続きをしましょう。

遺言書の検認について詳しい解説は、下記の記事をご覧ください。

参考:遺言書の検認は必要?欠席できる?流れ・費用を税理士が解説

1-1-2.【ステップ2】法定相続人と相続財産を確定させる(~3か月)

続いて、遺産を相続できる人(法定相続人)と、相続すべき遺産(相続財産)を確定させます。

法定相続人になる人は、民法で定められています(民法第887条~第890条)。配偶者は必ず法定相続人になるほか、子や父母、兄弟姉妹については、次の順位が定められています。

- 第一順位:子(子が先に死亡している場合は、その子である孫)

- 第二順位:父母(父母がともに死亡している場合は祖父母)

- 第三順位:兄弟姉妹(兄弟姉妹が先に死亡している場合は、その子である甥姪)

上記のルールから、家族の中で誰が相続人になるかはすぐにわかりますが、養子、前の配偶者との子、認知した子などがいる可能性もないとはいえません。そのため、被相続人の出生から死亡までの戸籍謄本を取得して、法定相続人を確定させます。

法定相続人について詳しい解説は、下記の記事をご覧ください。

参考:【図解付き】法定相続人の範囲とは?順位と割合、相続税の計算方法も解説

相続財産を確定するためには、自宅や関係先をくまなく探します。基本的にすべての種類の財産を探し出す必要がありますが、中でも預貯金、不動産、借金、債務保証といったものが代表的かつ重要です。

預貯金は金融機関ごとに、不動産は市区町村ごとに問い合わせて確認します。借入金についても、基本的には金融機関ごとに問い合わせます。個人同士で貸し借りや債務保証をしている場合は、契約書などが手がかりになります。

このように、被相続人の財産調査は、どこに問い合わせるかといったことから調べなければならないため、非常に困難です。個人での調査が難しい場合は、弁護士、司法書士、行政書士などの専門家に財産調査を依頼するとよいでしょう。

財産調査について詳しい解説は、下記の記事をご覧ください。

参考:【相続財産調査とは】誰がするの?かかる費用や調査方法をプロが解説

1-1-3.【ステップ3】遺産分割協議を行い、遺産分割協議書を作成する(~6か月)

被相続人が遺言書を残していない場合は、相続人で話し合って遺産の分け方を決めます。この話し合いを、遺産分割協議といいます。

遺産分割協議は、相続人全員で行わなければなりません。そのため、【ステップ2】でご紹介したとおり、法定相続人を確定します。

協議で遺産の分け方が決まれば、その内容を記載した遺産分割協議書を作成します。相続人全員が合意したことを示すために、各相続人は遺産分割協議書に実印を押印します。

遺産分割協議は、いつまでに行うといった期限はありません。しかし、このあとに相続税を申告する必要がある場合は、相続開始から6か月以内には遺産分割協議を完了させて、申告書作成の準備を始めることをおすすめします。

1-1-4.【ステップ4】相続税の申告と納税(~10か月)

遺産を相続した人や遺言で遺産を受け継いだ人には、相続税が課税されます。

相続税は、相続開始の翌日から10か月以内に申告と納税を済ませなければなりません。

税額の計算や申告書の記入には時間がかかるため、遺産分割協議が終われば直ちに申告の準備を始めましょう。税理士に依頼することもできます。

なお、遺産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)以下であれば、相続税はかからないため申告は必要ありません。

2.相続税の【申告期限】に間に合わない場合の対処法

相続発生後はやるべきことが多いうえ、遺産相続トラブルが起こると、相続税の申告期限までに申告できない場合があります。

代表的なのは、相続人同士でもめていて遺産分割協議がまとまらないケースです。

しかし、遺産分割協議がまとまらないからという理由で、相続税の申告期限は延長できません(災害等のやむを得ない事情があった場合は除く)。

この章では、相続税申告が、期限に遅れそうなときの対処法をご紹介します。

2-1.【対処法1】相続税の申告期限に間に合わない場合は「未分割申告」

未分割申告とは、一旦法定相続分で遺産を分割したと仮定して、期限内に相続税申告を行うことを指します。

この未分割申告をする際には、「申告期限後3年以内の分割見込書」を添付します。

そして財産の価額や遺産分割が確定してから、正しい税額を計算して、先に行った申告を修正する手続き(修正申告または更正の請求)を行います。

未分割申告をすれば、加算税や延滞税といったペナルティを課せられることはありません。

2-2.【対処法2】未分割申告をすれば税額が軽減される特例を後で適用できる

相続税の申告期限に遅れると、相続税を軽減する特例が適用できないというデメリットがあります。

ただし、未分割申告で「申告期限後3年以内の分割見込書」を提出しておけば、遺産分割後の修正申告または更正の請求で「配偶者の税額軽減」と「小規模宅地等の特例」を適用することができます。

これらの特例は、大幅な節税につながるため、未分割申告をする際は「申告期限後3年以内の分割見込書」の提出が不可欠です。

相続税の申告が期限に間に合わない場合の対処法については、下記の記事もあわせてご覧ください。

参考:相続税の申告期限を過ぎたらどうなる?ペナルティ・デメリット・対処法を解説

参考:【相続税の未分割申告】時効・デメリット・書き方などを解説!

3.相続税の【納付期限】に間に合わない場合の対処法

相続税は、原則として金銭一括で納付することとされています。

しかし、相続した財産が不動産などの現物資産だけの場合や、故人の預金が金融機関によって凍結されている場合は、相続税を納めるだけの資金が不足します。

この章では、相続税の納付期限に遅れそうな場合の、対処法について解説します。

「相続税を払えない場合の対処法4選│事前にできる対策も解説」や「相続税が払えない場合の対処法を“相続専門税理士”が徹底解説!」もあわせてご覧ください。

3-1.【資金対策1】遺産分割前の相続預金の払戻し制度で預金を引き出す

遺産分割前の相続預金の払戻し制度とは、遺産分割協議がまとまる前であっても、単独で故人の預金を引き出すことができる制度のことです(令和元年7月1日から施行)。

この制度を適用する場合は、金融機関に申し出ることとなりますが、家庭裁判所で遺産分割の調停・審判を行っている場合は家庭裁判所に申し出ます。

ただし、払い戻しの額には上限があり、預金を全額引き出せるわけではありませんので、この点にはご留意ください。

詳しくは「相続法改正 ~預貯金の払戻し制度」をご覧ください。

3-2.【資金対策2】一部のみ遺産分割協議をして預金を引き出す

遺産分割前の相続預金の払い戻し制度を利用しても、納税資金が不足する場合もあるかと思います。

この場合は、納税に必要な分だけを対象に、遺産分割協議をして預金を引き出すこともできます。

ただし、相続人全員の同意が必要となりますので、相続トラブルに発展しているケースでは採用が難しいかもしれません。

3-3.【資金対策3】クレジットカードで納付する

平成29年1月4日から、相続税をはじめとする国税のクレジットカード納付が可能になりました。

納付の手続きは、インターネット上の専用サイト「国税クレジットカードお支払サイト」から行います。

ただし、一度の操作で納付できる金額は、決済手数料を含めて1,000万円未満であり、さらにクレジットカードの利用限度額以下という制限もあります。

税額1万円ごとに、99円(消費税込)の決済手数料がかかる点と、分割払いの手数料が発生する点に留意が必要です。

詳細は国税庁「クレジットカード納付の手続」をご覧ください。

3-4.【資金対策4】借り入れや財産の売却で資金を作る

これまでにご紹介した方法でも期限までに相続税の納税資金が用意できない場合は、以下のように資金を準備する方法もあります。

- 金融機関から借り入れる

- 相続財産を売却する

預金の引き出しが困難で、金融機関からの借り入れもできない場合は、相続税を納める前に相続財産を売却しても問題はありません。

ただし、売却する相続財産は、遺産分割協議が完了して、誰が相続するかが決まっていることが前提ですのでご注意ください。

3-5.【資金対策5】延納や物納を申請する

相続税の納付期限までに相続税を納付することが難しい場合は、延納や物納を申請することができます。

延納とは、相続税を分割して納める制度のことで、延納できる期間は遺産に占める不動産の割合によって異なりますが、最長で20年となります。

延納には原則として担保を提供する必要があるほか、延納期間中は利息にあたる利子税がかかります。

延納をしてもなお納付が難しい場合は、相続した財産を換金しないでそのまま物として納める「物納」が認められることもあります。

相続税の延納と物納について、詳しくは「【相続税】延納・物納はどうしたら使える?国税庁の審査方法とは。」「相続税の納税・延納・物納のすべて」「相続税の物納とは│要件・物納できる財産や手続きを税理士が解説」をご覧ください。

4.相続税の申告期限・納付期限は「災害その他やむを得ない理由」に該当すれば延長できる

相続税の申告期限・納付期限は、原則として延長は認められていません。

ただし「災害その他やむを得ない理由」に該当する場合は、税務署に申請をすることで、例外的に相続税の申告期限・納付期限の延長(最大2か月)が認められます。

4-1.災害その他やむを得ない理由とは

具体的には、以下のような場合に、相続税の申告期限・納付期限の延長が、最大2か月認められます。

このほか、申告期限の直前に相続人が異動したり、遺贈に係る遺言書が発見されたりしたような場合も、「やむを得ない理由」があるとして、申告期限の延長が認められます。

「遺産分割協議がまとまらないから」といった理由は該当しませんので、ご注意ください。

4-2.相続税の申告期限・納付期限を延長する方法

相続税の申告期限・納付期限を延長するには、「災害による申告、納付等の期限延長申請書」を税務署に提出して申請します。

この申請は本来の申告期限・納付期限を過ぎてからでもよく、手続きができるようになった時点で申請することができます。

引用:国税庁「相続税の申告・納付期限に係る個別指定による期限延長手続の具体的な方法」

4-3.相続税の申告期限・納付期限を延長した場合の注意点

災害その他やむを得ない理由で相続税の申告期限を延長した場合は、申告書を提出した日が納付期限となります。

延滞税がかからないように、申告と同じ日に納付するか、納付してから申告するようにしましょう。

申告書を提出する前に納付しても問題はありません。

5.相続税の申告期限・納付期限が「被相続人の死亡日から10か月」ではないケース8選

相続税の申告期限・納付期限は、“相続の開始があったことを知った日”の翌日から10か月以内が原則です。

通常、“相続の開始があったことを知った日”は被相続人の死亡日と同じであり、被相続人の死亡日から10か月以内が期限となります。

しかし、以下のような特殊なケースでは「相続の開始があったことを知った日=被相続人の死亡日」にはなりません。そのため、被相続人の死亡日から10か月という期限は当てはまらないのです。

特殊なケースに該当する場合、相続税法基本通達27-4(「相続の開始があったことを知った日」の意義)または相続税法第29条に従って、相続税の申告期限を起算することとなります。

5-1.【ケース1】被相続人の相続の開始を知らなかった相続人

「相続人の一人としばらく連絡が取れなかった」「被相続人の戸籍謄本を調べてはじめてわかった相続人がいた」等の場合、該当する相続人は相続の開始を知らなかったことが想定されます。

被相続人の相続の開始日を知らなかった相続人の相続税の申告期限は、その相続の開始を知った日の翌日から10か月以内となります(その他の相続人はそのまま)。

例えば、相続人Aは被相続人の死亡(1月2日)に立ち会ったものの、相続人Bは16日後の1月18日まで連絡が取れなかった場合、相続人Aと相続人Bの相続税の申告期限・納付期限は、それぞれ以下のようになります。

実務においては、共同相続人全員で相続税の申告を行うのが一般的ですので、申告期限を迎えるのが一番早い相続人にあわせて申告を行います。

5-2.【ケース2】遺贈によって遺産を取得した受遺者

受遺者の相続税の申告期限は、自己のためにその遺贈のあったことを知った日(一般的には遺言書の開示日)の翌日から10か月以内となります(その他の相続人はそのまま)。

遺贈について、詳しくは「遺贈とは?相続との違いや注意点、包括遺贈と特定遺贈について解説」をご覧ください。

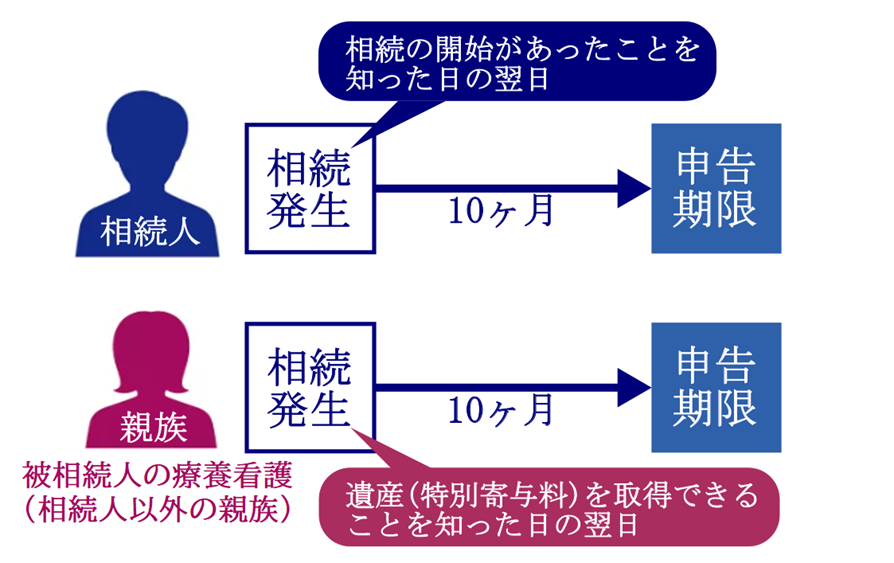

5-3.【ケース3】特別寄与料を取得した親族

被相続人の療養看護等をしていたことで特別寄与料を取得した親族の相続税の申告期限は、特別寄与料を取得できることを知った日の翌日から10か月以内となります(その他の相続人はそのまま)。

特別寄与料について、詳しくは「【専門家が解説】特別寄与料とは?請求できる要件や相場、計算方法を解説」をご覧ください。

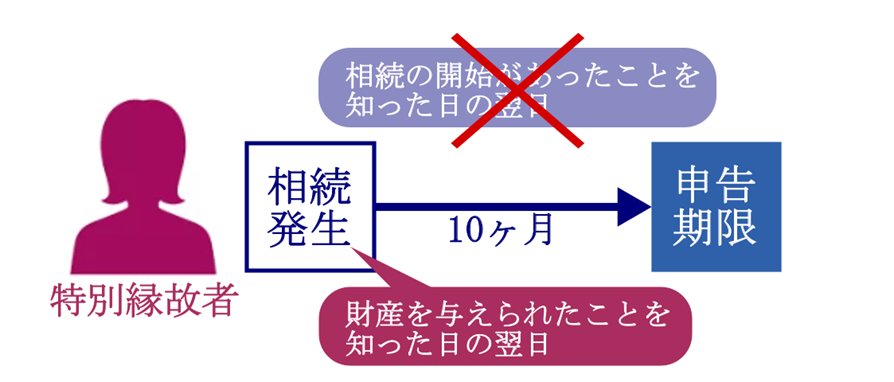

5-4.【ケース4】被相続人の財産を取得した特別縁故者

相続人のいない被相続人の療養看護等をしており、特別縁故者として被相続人の財産をもらう場合、特別縁故者の相続税の申告期限は、財産を与えられたことを知った日の翌日から10か月以内となります。

特別縁故者について、詳しくは、「特別縁故者とは?認められる要件から手続きの流れ、受け取れる金額まで解説」をご覧ください。

5-5.【ケース5】幼児が法定相続人である場合

幼児が法定相続人である場合、その幼児は相続開始の事実を知ることのできる弁識能力はありません。

そのため、その幼児等の相続税の申告期限は、その幼児の法定代理人(親権者など)がその相続の開始のあったことを知った日の翌日から10か月以内となります(その他の相続人はそのまま)。

なお、相続開始の時に法定代理人がいないときは、後見人の選任された日の翌日から相続税の申告期限を数え始めます。

未成年者が係る相続について、詳しくは「未成年者は遺産相続できるの?特別代理人の要否や未成年者控除について」をご覧ください。

5-6.【ケース6】胎児が法定相続人である場合

民法第886条においては、まだ生まれていない胎児についても、相続においては既に生まれたものとみなして相続人となります(死産の場合は相続人にはなりません)。

相続人である胎児が相続税の申告期限までに生まれた場合、その胎児の相続税の申告期限は、法定代理人(親権者など)がその胎児の生まれたことを知った日の翌日から10か月以内です。

なお、相続税の申告期限までに胎児が生まれなかった場合は、他の相続人は「胎児はいないもの」として相続税申告を行い、出生を知った日の翌日から4か月以内に更正の請求を行います。

胎児については、出生してから10か月以内に相続税の申告を行います。

胎児と相続について、詳しくは「胎児は相続できる│相続権の発生条件・相続税等を徹底解説」をご覧ください。

5-7.【ケース7】相続人の異動(認知・廃除)で相続人となった人

認知や相続廃除に関する裁判等によって、相続開始後に新たに相続人となった人の相続税の申告期限は、その新たな相続人がその裁判の確定を知った日の翌日から10か月以内となります。

相続廃除について、詳しくは「相続廃除とは?制度内容・仕組み・要件・手続き方法を解説【判例あり】」をご覧ください。

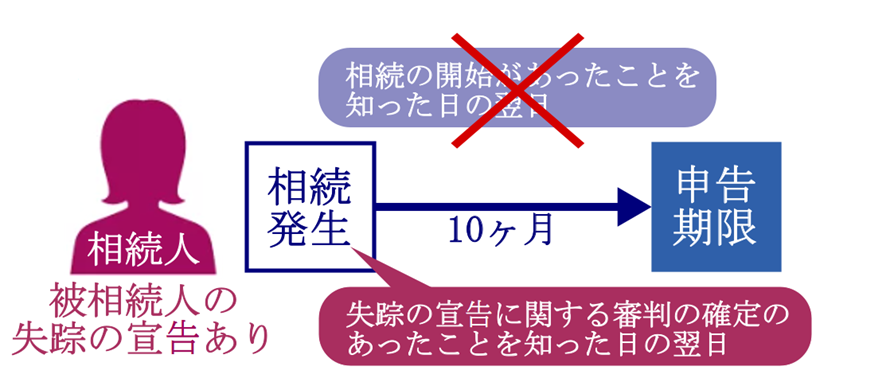

5-8.【ケース8】被相続人の失踪の宣告を受けた相続人

被相続人が失踪の宣告を受けて死亡したものとみなされた場合、その相続人の相続税の申告期限は、失踪の宣告に関する審判の確定のあったことを知った日の翌日から10か月以内となります。

なお、被相続人の失踪の宣告が取り消された場合や、相続開始後に相続人が失踪の宣告を受け相続人に異動があった場合も同様の取扱いです。

失踪宣告について、詳しくは「【失踪宣告とは】条件や申立方法、相続への影響をプロが解説」をご覧ください。

6.こんなときどうする?相続税の申告期限・納付期限が複雑なケース2選

前章でご紹介した特殊なケースの他にも、相続税の申告期限の取扱いが複雑なケースがあります。

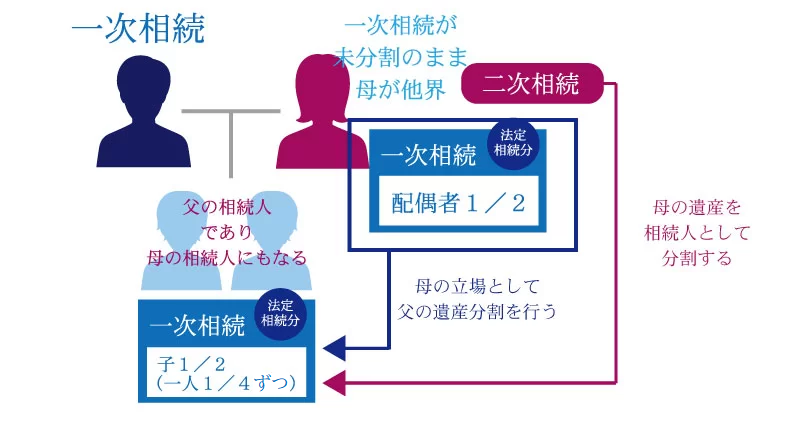

6-1.一次相続の相続人が相続税の申告期限前に死亡した場合(数次相続)

数次相続(すうじそうぞく)とは、一次相続の相続税の申告期限を迎える前に、相続人の誰かが後を追うように死亡し、二次相続が発生することを指します。

数次相続が発生した場合、一次相続の相続税の申告期限は、一次相続に係る相続税申告をしようとしていた人(二次相続の被相続人)の死亡を知った日の翌日から、10か月以内に延長されます(相続税法第27条第2項)。

例えば、父親の相続(一次相続)が開始し、その相続人は母親と子2人とします。

しかし、父親の相続に係る相続税の申告期限前に、母親の相続(二次相続)が開始したとしましょう。

父親の相続(一次相続)に係る相続税の申告期限は、子2人の申告・納付については延長されないものの、母親が行うはずであった相続税の申告・納付については延長されます。

数次相続における相続税の申告期限の考え方について、詳しくは「相続税申告前に相続人が死亡したとき│申告期限・付表の書き方も解説」をご覧ください。

6-2.遺留分侵害額請求をして財産を取得した場合

兄弟姉妹を除く相続人には、最低限相続できる遺産の割合として「遺留分」が定められています。

そして相続した遺産が遺留分より少ない場合は、遺産を多くもらった相続人等にその不足分の支払いを求める「遺留分侵害額請求(旧:遺留分減殺請求)」ができます。

相続税の申告期限後に遺留分侵害額の精算を行ったときは、遺留分の侵害額請求を受けた人は相続財産が減少するため、すでに納めた相続税の額が過大になります。この場合は、支払金額が確定した日の翌日から4か月以内に「更正の請求」をして、相続税の還付を受けることができます(相続税法第32条)。

一方、遺留分を請求した人は、財産を取得したことで相続税が増える(または新たに相続税がかかる)ため、相続税の修正申告(または期限後申告)を行います(相続税法第30条第1項、第31条第1項)。

遺留分侵害額請求について、詳しくは「遺留分侵害額請求とは?手続き・時効・費用をわかりやすく解説」をご覧ください。

7.まとめ

相続税の申告期限と納付期限は、通常は「被相続人の死亡から10か月後の同じ日」です。

ただし、特殊なケースにおいては相続税の申告期限の考え方が変わりますし、災害その他やむを得ない理由に該当する場合は延長が可能です。

相続税の申告期限・納付期限がわからないときや、申告や納付が期限に遅れそうなときは、相続税に強い税理士にできるだけ早く相談することをおすすめします。

7-1.税理士法人チェスターにご相談を

税理士法人チェスターは、年間3,000件超の相続税申告実績を誇る、相続税専門の税理士事務所です。

相続税の申告期限がいつになるの?といった相談はもちろん、相続税の申告書や遺産分割協議書の作成を承ります。

相続税の申告期限が近づいているケースや、未分割申告が必要なケースについても対応が可能です。

税理士法人チェスターは、すでに相続が発生されたお客様でしたら初回面談が無料となりますので、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編