生命保険(死亡保険金)の相続税はいくら?非課税枠・計算シミュレーションも解説

生命保険の死亡保険金は、相続財産ではありません。

ただし、みなし相続財産として相続税の課税対象になることがあるので、注意が必要です。

死亡保険金がみなし相続財産となる場合、非課税枠を適用できれば相続税の負担を軽減することが可能です。

相続税対策をするために生命保険に加入するのであれば、死亡保険金がみなし相続財産となるケースや、非課税枠を適用するための要件を理解しておくことが重要です。

この記事では、死亡保険金が相続税の課税対象になるケースや、生命保険を相続税対策に活用するときのポイントを、相続税専門の税理士が解説します。

この記事の目次 [表示]

1.生命保険の死亡保険金は相続税の課税対象になる

被相続人が亡くなったときに取得した死亡保険金は、本来であれば相続財産とはなりません。しかし、被相続人が契約者となって保険料を支払っており、かつ被保険者(保険の対象になる人)でもあった場合、死亡保険金は「みなし相続財産」として相続税の課税対象となります。

みなし相続財産となる死亡保険金を法定相続人が受け取ったのであれば、一定金額まで相続税がかかりません。具体的には、すべての相続人が受け取った保険金の合計額のうち「非課税限度額」を超える部分のみが、相続税の課税対象となります。

保険金の合計受取額が非課税限度額の範囲内であれば、相続税はかかりません。また、非課税限度額を超えた部分と他の相続財産の合計金額が、相続税の基礎控除額を下回っているのであれば、相続税の申告・納税は不要です。

ここでは、生命保険の非課税限度額や相続税の基礎控除をご紹介します。

1-1.死亡保険金は非課税枠の範囲内であれば相続税がかからない

生命保険の非課税限度額(以下、非課税枠)は、以下の計算式で算出します。

| 生命保険の非課税枠計算式 |

|---|

| 生命保険の非課税枠=500万円×法定相続人の数 |

たとえば、法定相続人が配偶者、長男、長女の3人である場合、非課税枠は「500万円×3人=1,500万円」です。

非課税枠を計算する際の法定相続人の数には、相続放棄をした人も含みます。また、法定相続人の中に養子がいる場合、非課税限度額の計算に含められる人数には、以下のような制限があります。

- 被相続人に実子がいる場合:1人

- 被相続人に実子がいない場合:2人

死亡保険金が非課税枠の範囲内であれば、保険金に相続税はかかりません。仮に相続財産がなく保険金だけ受け取った場合、保険金の総額が『500万円×法定相続人の数』以内であれば申告不要です。

| 申告不要の例 |

|---|

| 保険金総額1500万円を子ども1人が受け取り、法定相続人が3人の場合 →非課税枠は『500万円×3人=1500万円』となるため、申告不要 |

1-2.遺産相続が基礎控除を下回るときも非課税

相続税の基礎控除額は、以下の計算式で算出します。

| 相続税の基礎控除額計算式 |

|---|

| 基礎控除額=3000万円+(600万円×法定相続人の数) |

たとえば、法定相続人が3人である場合、相続税の基礎控除額は「3,000万円+(600万円×3人)=4,800万円」となります。

死亡保険金の非課税限度額を超過した金額と、他の相続財産の合計が4,800万円未満であれば、相続税はかからず、申告も不要となります。

相続税の基礎控除額について詳しくは、以下の記事で解説していますのでご覧ください。

参考:相続税の基礎控除とは?控除額の計算方法や法定相続人の数え方の注意点

参考:生命保険に相続税はかかる?相続税対策に効果的な保険の加入方法まで徹底解説

1-3.死亡保険金は遺産分割協議の対象外

亡くなった人が遺言書を残していなかった場合、相続人全員で遺産分割協議をして、誰がどのように遺産を引き継ぐのかを決めます。預貯金や不動産など、被相続人が残した相続財産のほぼすべてが、遺産分割協議の対象となります。

相続人が受け取った死亡保険金は、受取人固有の財産であるため、遺産分割協議の対象になりません。そのため、保険金の受取人は遺産分割協議の終了を待つことなく、保険会社に保険金を請求できます。

また、請求をする際に他の相続人に承諾を得る必要もありません。

2.死亡保険金にかかる相続税はいくら?税金計算シミュレーション

ここでは、相続税の計算シミュレーションをします。相続税の計算手順は、以下の通りです。

上記STEP3の相続税の総額を算出するときは、以下の速算表を利用します。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | ― |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

▲相続税の速算表(平成27年1月1日以後の場合)

2-1.保険金3,000万円・法定相続人3人のケース

まずは、相続財産のほか保険金を受け取った場合の相続税総額を試算します。

例】死亡保険金が3,000万円、保険金以外の遺産総額が5,000万円、法定相続人が3人(配偶者と子2人)のケースで計算します。

| ステップ1:正味の遺産総額を計算 | ||

|---|---|---|

| 手順1 | 生命保険の非課税枠 | 500万円×法定相続人の数 =500万円×3人 =1500万円 |

| 手順2 | 生命保険の課税対象額 | 3000万円-1500万円 =1500万円 |

| 手順3 | 正味の遺産総額 | 5000万円+1500万円 =6500万円 |

| ステップ2:相続税の課税対象額を計算(遺産総額-基礎控除) | |

|---|---|

| 相続税の基礎控除額 | 3000万円+(600万円×法定相続人の数) =3000万円+(600万円×3人) =4800万円 |

| 相続税の課税対象額 | 6500万円-4800万円 =1700万円 |

| ステップ3:課税対象額を法定相続分で分割し、相続税の総額を算出 | ||

|---|---|---|

| 各人の法定相続割合 |

| |

| 手順1 | 配偶者の法定相続分 | 1700万円×1/2=850万円 |

| 子どもAの法定相続分 | 1700万円×1/4=425万円 | |

| 子どもBの法定相続分 | 425万円 | |

| 手順2 | 配偶者の仮の相続税額 | 850万円×税率10%=85万円 |

| 子どもAの仮の相続税額 | 425万円×税率10%=42万5000円 | |

| 子どもBの仮の相続税額 | 42万5000円 | |

| 手順3 | 相続税の総額 | 85万円+42万5000円+42万5000円 =170万円 |

計算の結果、相続税の総額は170万円と算出されました。

算出する際のポイントは、ステップ3で課税対象額を法定相続分で仮に分割することです。

実際の分割割合ではないことに注意しましょう。

2-2.保険金3,000万円・保険金受取人3人のケース

続いて、2-1のケースで、保険金の受け取り金額がそれぞれ異なる場合の非課税枠をシミュレーションしてみましょう。各受取人に適用される非課税枠は、以下の計算式を用いて算出します。

▲保険金受取人が複数の場合の非課税枠

ポイントは実際に保険金を受け取った割合で非課税枠が分配されることです。

例】保険金3,000万円のうち、各相続人の受取額が配偶者2,000万円、子供A600万円、子供B400万円であるときの非課税枠を試算します。

| 保険金の受け取り金額 |

|---|

|

| 配偶者の非課税枠 | 1500万円×(2000万円÷3000万円) =1000万円 |

|---|---|

| 子どもAの非課税枠 | 1500万円×(600万円÷3000万円) =300万円 |

| 子どもBの非課税枠 | 1500万円×(400万円÷3000万円) =200万円 |

受取人ごとに保険金の金額が異なる場合、非課税枠も異なることがわかりました。難しい計算式ではないため、上記を参考に計算してみてください。

参考:【無料で簡単確認】相続税の計算をシミュレーションしよう!|税理士法人チェスター

3.生命保険の死亡保険金に非課税枠が適用されるケース

生命保険の死亡保険金に非課税枠が適用されるのは、以下の2つを満たすときです。

- 被保険者と契約者(保険料負担者)が被相続人である

- 受取人が相続人である

上記1に該当する場合、生命保険の死亡保険金はみなし相続財産として、相続税の課税対象になります。1に加えて2にも該当しているのであれば、死亡保険金の合計受取額のうち非課税枠までは相続税の課税対象外です。

ただし、死亡保険金の受取人が「相続放棄をした相続人」や「相続人でない人」である場合、相続税を計算するときに非課税枠は適用されません。

4.生命保険が相続対策に活用できる理由

相続税対策をする際に、生命保険を活用する人は少なくありません。生命保険が活用されることの多い理由は、次の通りです。

- 指定した受取人に確実に支払われる

- 保険会社に請求するとすぐに支払ってもらえる

- 相続税の納税資金や代償分割時の資金を準備できる

- 相続放棄をしても受け取ることができる

1つずつ解説します。

4-1.指定した受取人に確実に支払われる

生命保険の死亡保険金は、受取人固有の財産です。あらかじめ指定されていた受取人は、被相続人が亡くなったときに、他の相続人と話し合いをすることなく死亡保険金を受け取れます。遺産分割協議によって、他の相続人に死亡保険金がわたってしまう心配はありません。

「献身的に世話をしてくれた長女に多くの財産を渡したい」「自分が亡くなる前に遺産の配分をあらかじめ決めておきたい」などの意思があるときは、生命保険を活用するのも1つの方法です。

4-2.保険会社に請求するとすぐに支払ってもらえる

相続が発生すると、亡くなった人の銀行口座は凍結されます。預貯金口座を相続する人が決まり、所定の手続きをするまで、口座内のお金は原則として引き出せません。

預貯金の仮払い制度を利用すると、相続の手続きが終わっていなくても口座内のお金を払い戻してもらえます。ただし、払い戻せる金額は「相続開始時の預貯金額×1/3×払い戻しをする相続人の法定相続分」が上限です。また、同一の金融機関からの払い戻しは、150万円が上限となります。

預貯金口座を誰が相続するかがなかなか決まらないと、故人の口座にあるお金をすべて引き出すことができず、葬儀代や遺品の整理費用、残された家族の生活費などの支払いに苦労してしまうかもしれません。

生命保険の死亡保険金であれば、保険会社に請求すると比較的短い期間で指定の口座に振り込まれるため、被相続人が亡くなったあとに発生する費用の支払いに充てやすいといえます。

4-3.相続税の納税資金や代償分割時の資金を準備できる

生命保険の死亡保険金は、受取人が指定する口座に直接振り込まれます。また、遺産分割協議の対象にならず、一定金額までは相続税も非課税となるため、相続税の納税資金にしやすいといえます。

また、死亡保険金は代償分割をする際に、代償金を支払うための原資として活用が可能です。代償分割とは、特定の相続人が不動産などの遺産を相続する代わりに、他の相続人に代償金を支払って精算する分割方法のことです。

代償分割をするためには、他の相続人に代償金を支払えるだけの財産がなければなりません。そこで、遺産を多めに相続する予定の人を受取人とした生命保険に加入しておくことで、相続が発生したときは死亡保険金を原資として代償金を支払うことができるようになります。

4-4.相続放棄をしても受け取ることができる

相続放棄とは、亡くなった財産を引き継ぐ権利をすべて放棄することです。相続放棄をすると、預貯金や不動産などのプラスの財産だけでなく、借入金や未払金などのマイナスの財産も一切相続しなくなります。そのため、亡くなった人が残した財産よりも負債の方が多いときに、相続放棄は選択されることが多いです。

相続放棄をしても、生命保険の受取人としての地位を失うことはありません。生命保険の死亡保険金は受取人固有の財産であり、相続財産とは別の扱いであるため、相続放棄をしても受け取ることが可能です。

ただし相続放棄をすると、相続税を計算する際に生命保険の非課税枠が適用されなくなる点には注意が必要です。また、相続放棄をするためには、原則として相続の開始があったことを知った日から3か月以内に家庭裁判所で申述をしなければなりません。申述先は、被相続人の最後の住所地がある家庭裁判所です。

相続放棄をしたときの生命保険の取り扱いについては、下記記事で詳しく解説していますので合わせてご一読ください。

参考:相続放棄しても生命保険金(死亡保険金)は受け取れる?条件や税金の注意点

5.生命保険の死亡保険金を相続税対策に活用するときのポイント

生命保険を上手に活用すれば、相続税の節税が可能です。預貯金や現金の相続に非課税枠はありませんが、生命保険には大きな非課税枠があります。

生命保険金に非課税枠があるのは、保険金には残された家族の生活を保障する役割があるためです。

また生命保険は遺産分割の対象とならないため、遺産分割で揉めてまとまらないといったトラブルを防止できます。

5-1.終身保険を選ぶ

死亡保険金を受け取れる生命保険には、大きく分けて「終身保険」と「定期保険」があります。

- 終身保険:死亡や所定の高度障害状態に一生涯にわたって備えられる保険

- 定期保険:10年や20年などの一定期間、死亡と所定の高度障害状態に備えられる保険

定期保険は、保険期間が終了したあとに相続が発生してしまうと、死亡保険金を受け取れません。商品によっては、保険期間が終了したあとに更新をして保障を継続できますが、更新可能な年齢には上限があります。

その点、終身保険であれば、解約をしない限り保険期間は被保険者が亡くなるまで続くため、相続対策に活用しやすいといえます。

5-2.受取人は子供を選ぶ

相続税の節税効果を大きくする目的のためであれば、死亡保険金の受取人は子供を選ぶのがおすすめです。

子がいる夫婦のうちどちらかが死亡した場合、法定相続人は被相続人の配偶者と子になります。法定相続人の人数が同じであれば、非課税枠の合計金額は誰が保険金を受け取っても同じです。

しかし、配偶者には「配偶者の税額軽減」という制度があり、最低1億6000万円までの相続財産は、相続税がかからなくなります。そのため、死亡保険金の受取人を配偶者にすると、生命保険の非課税枠を無駄にしてしまうかもしれません。

保険金の受取人を配偶者ではなく子供にしたほうが、生命保険の非課税枠を有効活用しやすいといえます。

5-3.受取人の変更は被保険者が健在なうちにおこなう

相続税対策のために保険金の受取人を変更するのであれば、被保険者が元気なうちに手続きを済ませておきましょう。被保険者が亡くなってしまうと、受取人の変更ができないためです。

定期保険であれば、保険期間が一定であり更新のタイミングで契約内容を見直せる機会があります。しかし、終身保険は更新がなく、見直しをする機会があまりないといえます。

終身保険で相続税対策をするのであれば、定期的に見直しをして必要に応じて受取人の変更手続きをすることが大切です。

5-4.受け取った死亡保険金は必ず申告する

死亡保険金の相続税を申告しないと、税務署にバレてしまいます。

市町村役場に死亡届を提出すると、税務署に死亡が通知されます。税務署は被相続人の固定資産や保険金の支払調書などから遺産を推定できるため、納税義務があるかどうかも把握できるのです。

死亡保険金を受け取り、相続税の納税義務が発生した場合は必ず申告しましょう。

6.死亡保険金で相続税対策をするときの注意点

死亡保険金で相続税対策をする際は、以下の点に注意が必要です。

- 相続放棄をすると死亡保険金の非課税枠は適用されない

- 孫が死亡保険金を受け取ると2割加算の対象になる

- 生存給付金や入院給付金などには非課税枠が適用されない

- 受取人がすでに死亡している場合は別の人物を指定する

- リビングニーズ特約で生前に死亡保険金を受け取ると非課税枠は適用されない

1つずつ解説します。

6-1.相続放棄をすると非課税枠は適用されない

生命保険の非課税枠を適用するためには、受取人が相続人でなければなりません。相続放棄をすると相続人としての地位を失うため、相続税を計算する際に生命保険の非課税枠が適用できなくなります。

相続放棄をしても死亡保険金を受け取ることはできますが、受取額のすべてが相続税の課税対象となる点には注意が必要です。

6-2.孫が死亡保険金を受け取ると2割加算の対象になる

生命保険の保険金受取人を孫にすると「2割加算」の対象となります。2割加算とは、孫(代襲相続を除く)や兄弟姉妹など、被相続人の一親等以内の血族または配偶者でない人が遺産を相続したときに、相続税額が2割加算される制度のことです。

孫が死亡保険金を受け取ると、その孫の相続税額を計算する際に2割加算が適用されます。また、孫が法定相続人に含まれていない場合は、死亡保険金に非課税枠が適用されません。

孫が法定相続人となるのは「相続の発生時点で法定相続人である子供が亡くなっており、孫が代襲相続をするとき」や「孫が被相続人の養子であるとき」といった場合です。これらに該当しない場合、孫を生命保険の受取人にすると非課税枠が適用されず2割加算の対象にもなるため、税負担が重くなる可能性があります。

6-3.生存給付金や入院給付金などに非課税枠は適用されない

受取人が被相続人である生命保険金は、非課税枠を適用できません。非課税枠を適用できない生命保険金の例は、以下の通りです。

- 生存保険金(満期保険金・年金)

- 入院給付金・手術給付金・通院給付金

- がん診断給付金・がん治療給付金

受取人が被相続人である生命保険金のうち、相続が発生した時点で未請求であるものや、生前に使い切れなかった残りの部分は、相続財産として相続税の課税対象となります。しかし、これらの生命保険金は、被相続人の死亡によって取得したわけではないため、相続税を計算する際に非課税枠の適用はありません。

6-4.受取人がすでに死亡している場合は別の人物を指定する

生命保険の被保険者が亡くなったとき、受取人に指定されていた人物がすでに亡くなっていると、元の受取人の法定相続人が保険金を受け取ることになります。

たとえば、契約者と被保険者が夫、受取人が妻である生命保険に加入していたとしましょう。夫婦に子供はいません。この場合、夫が亡くなった時点ですでに妻が他界していると、死亡保険金を請求できる権利は妻の両親や兄弟姉妹などに移ります。

保険金受取人が亡くなっているにもかかわらずそのままにしていると、意図しない人物に保険金が渡ってしまうことがあります。受取人に指定している人物が亡くなったときは、必要に応じて受取人の変更手続きをしましょう。

6-5.リビングニーズ特約で生前に死亡保険金を受け取ると非課税枠は適用されない

リビングニーズ特約とは、被保険者が余命6ヵ月以内など一定の余命期間と診断されたときに、死亡保険金の一部または全部(所定の上限あり)を生前に受け取れる特約のことです。

リビングニーズ特約の生前給付金は、被保険者本人が受け取れるだけでなく、税金もかかりません。また、生前給付金の使い道は自由であるため、治療費だけでなく、家族の生活費や子供の教育費などの支払いに充てることも可能です。

ただし、受け取った生前給付金を使い切らずに生命保険の被保険者が亡くなると、残りについては相続財産となり相続税の課税対象となるだけでなく、非課税枠も適用できません。

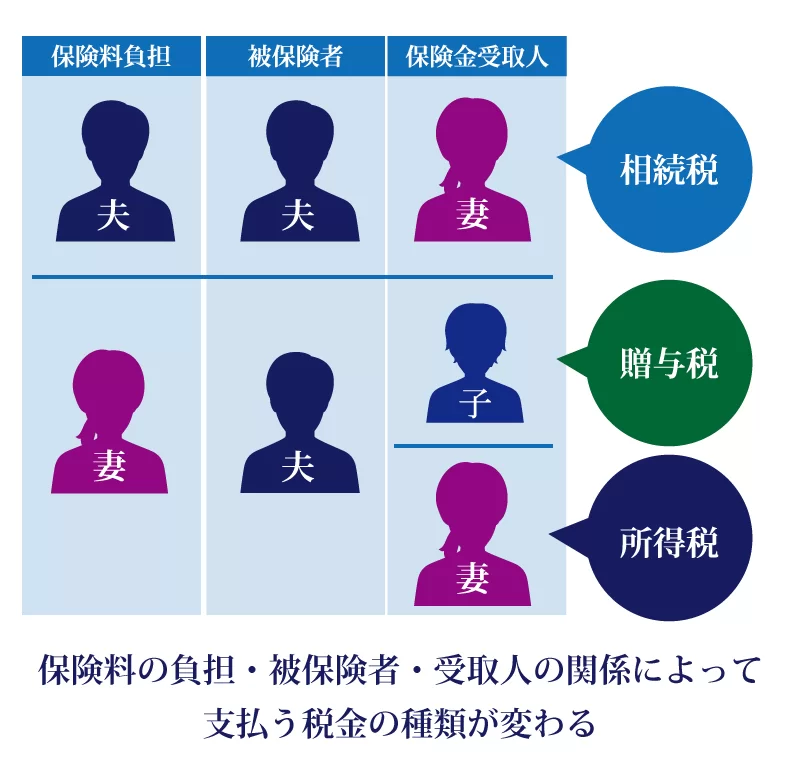

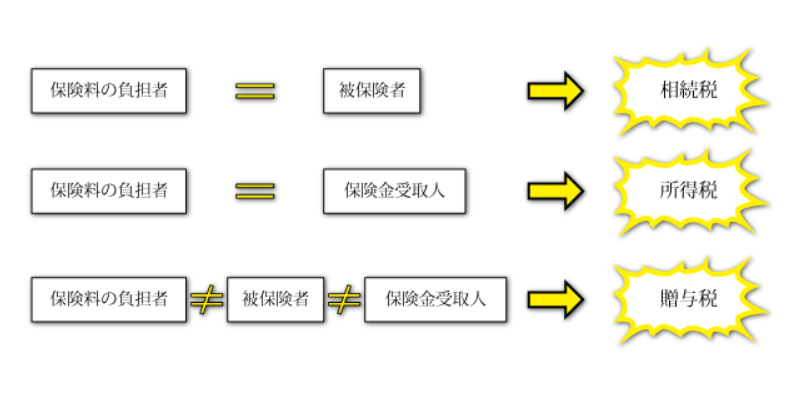

7.死亡保険金は相続税以外の税金がかかるケースがある

死亡保険金を受け取った場合、保険の契約内容により相続税以外の税金がかかる場合があります。

▲保険の契約内容によっては相続税以外の税金がかかる

ここでは夫婦A・B、子供Cの3人家族とします。Aさんが死亡して、Bさんが保険金を受け取ったケースで3つのパターンを見ていきましょう。

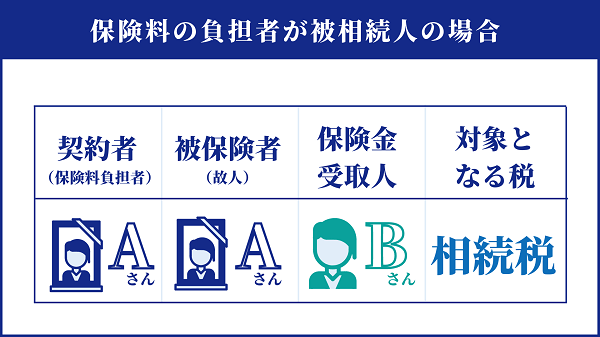

7-1.保険料の負担者が被相続人の場合は相続税が発生

▲保険料の負担者が被保険者と同じ場合は相続税が発生

上図は、亡くなったAさんが保険の契約者で保険金の受取人がBさんのケースです。この場合、保険料負担者が被保険者と同一のため、発生する税金は相続税となります。

| 相続税が発生するケース |

|---|

| 契約者=被保険者 |

7-2.保険料の負担者が受取人の場合は所得税が発生

▲保険金受取人が保険料を負担している場合は所得税が発生

上図は、被保険者Aさんの保険料を負担するBさんが受取人に指定されているケースです。この場合、保険料の負担者が保険金受取人と同一のため、発生する税金は所得税となります。

| 所得税が発生するケース |

|---|

| 契約者=保険金受取人 |

また、死亡保険金を一時金として受け取る場合は「一時所得」、年金形式で受け取った場合は「雑所得」として、所得税の課税対象となります。

7-3.保険料の負担者、受取人、被保険者すべて異なる場合は贈与税が発生

▲保険料の負担者・受取人・被保険者が異なる場合は贈与税が発生

上図は、保険料を負担する契約者が子供Cさん、被保険者と保険金受取人もそれぞれ異なるケースです。この場合、保険料の負担者、受取人、被保険者がすべて異なるため、発生する税金は贈与税となります。

| 贈与税が発生するケース |

|---|

| 契約者≠被保険者≠保険金受取人 |

8.相続が発生したあとの流れ

死亡保険金の受け取りとそのあとの手続きの流れは、以下の通りです。

死亡保険金の受け取りとそのあとの手続きの流れ

- 保険金の受取り

- 相続放棄の判断

- 遺産分割協議書の作成

- 基礎控除額を超えたら相続税の申告

保険金は相続放棄をしても受け取れるため、相続放棄する前に受け取っても問題ありません。ただし相続放棄をすると生命保険の非課税枠が使えないため、税制上の注意が必要です。

8-1.保険金の受取り

保険金を受け取るためには、以下の手順を踏みます。

| 保険金受取り手順 | |

|---|---|

| 1.保険会社に連絡 | 被保険者の死亡により保険金受取事由が発生したら、保険の契約者もしくは保険金の受取人が生命保険会社に連絡。 |

| 2.保険金請求 | 保険会社から送られてくる保険金受取り請求書を記入し、保険会社が指示する書類を準備。 ※一般的な必要書類

|

| 3.保険金受取り | 保険金受取りは、契約内容によって一括受取り以外の方法もある。年金として分割で受け取る方法や、保険会社に据え置く方法から選べる。 |

被保険者が死亡する前に、自動振替貸付金や契約者貸付金がある場合、その貸付金元金と利息が保険金から差し引かれます。

自動振替貸付とは、保険料が期間内に払込みされない場合、解約返戻金の範囲内で自動的に貸し付けて建て替える制度です。契約者貸付も解約返戻金の範囲内で貸し付ける制度ですが、資金の使用目的は自由です。

8-2.相続放棄の判断

被相続人が死亡したら、すみやかに財産や債務状況を把握して3ヵ月以内に相続放棄するか判断しなければなりません。

保険金はもともと被相続人の財産ではないため、相続放棄をしても受取人固有の財産として受け取れます。

▲保険金は受取人固有の財産のため相続放棄しても受け取れる

相続放棄した場合、相続税の基礎控除の計算には影響がありません。基礎控除の計算は相続放棄がなかったものとして計算されるためです。

ただし相続放棄をすると生命保険の非課税枠は利用できません。相続放棄をした相続人が受け取った保険金には相続税が課されることを知っておきましょう。

8-3.遺産分割協議書の作成

遺産分割協議書作成までの流れは以下の通りです。

遺産分割協議書作成の流れ

- 法定相続人を確定する

- 被相続人の財産を確定する

- 全員で遺産分割協議をおこなう

- 遺産分割協議書を作成する

相続人が複数いる場合、遺産の配分を相続人同士で話し合う必要があります。法定相続分と異なる配分をする場合や、遺言書通りに配分しない場合は遺産分割協議書の作成が必要です。

ただし生命保険金はすでに受取人が決まっている財産のため、遺産分割協議書に記載する必要はありません。

参考:遺産分割協議書の書き方は?ひな形を使って自分で作成する方法!|税理士法人チェスター

8-4.基礎控除額を超えたら相続税の申告

受け取った相続財産と保険金(非課税枠を超えた部分)の合計金額が相続税の基礎控除額を超えたら、相続税を申告します。

預金や土地など相続財産の種類が多い場合や相続人の数が多い場合は、税金の計算や申告に時間がかかることが予想されます。税金の計算や申告は税理士に相談してもよいでしょう。

| 提出先 | 被相続人の住所地にある税務署 |

|---|---|

| 相続税申告期限 | 相続の開始を知った日の翌日から10ヵ月以内 |

| 一般的な必要書類 |

|

9.死亡保険金を受け取ったときは確定申告が必要か?

生命保険の契約者と受取人が同じであり、死亡保険金が所得税の課税対象になる場合は、確定申告が必要になることがあります。

たとえば、所得税の課税対象である死亡保険金を一括で受け取るとしましょう。受け取った死亡保険金は、一時所得扱いとなります。そのため、保険金の受取総額と払い込んだ保険料総額の差が、一時所得の特別控除額50万円を超える場合は確定申告をしなければなりません。

例】保険金の受取総額が1,000万円、保険料の支払総額が920万円である場合

保険金の受取総額と保険料の支払総額の差が50万円を超えているため、確定申告が必要です。申告の際は、課税対象となる一時所得と所得税を計算します。

一時所得の計算式は「総収入金額 – 収入を得るために支出した金額- 特別控除額(最高50万円)」 です。保険金の受取総額が1,000万円、保険料の支払総額が920万円である場合の一時所得は、以下の通りです。

- 一時所得の金額=1,000万円−920万円−50万円

=30万円

確定申告をする際は、一時所得の2分の1にあたる15万円を給与所得など他の所得と合算して所得税を計算します。

確定申告の期間は、死亡保険金を受け取った翌年の2月16日〜3月15日ごろです。※土日によって前後します。

また、死亡保険金が贈与税の課税対象である場合も、申告が必要になることがあります。贈与税の申告をするのは、1年間で贈与された財産の合計が基礎控除額の110万円を上回るときです。贈与税の申告期間は、死亡保険金を受け取った翌年の2月1日〜3月15日ごろです。

10.生命保険で相続税対策をするときは相続税の専門家にご相談を

生命保険には相続税が発生しますが、税制を把握すれば税金対策ができます。税金対策を有効におこなうために、生命保険の非課税枠や相続税の基礎控除、配偶者の相続税軽減措置などの控除制度を知っておきましょう。

税金の計算を自分でおこなうのが不安な人は、専門家に依頼するのがおすすめです。

専門家であれば、税金対策を効果的に利用した生命保険契約のアドバイスや、相続後の税金計算も正確におこなえます。

税理士法人チェスターは今まで多くの相続対策のお手伝いをしてきました。相続税で損をしたくない、面倒な税金申告を代行してほしいなどのご要望に、相続に強い専門家がお答えいたします。

相続税に関する疑問や不安があればお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編