オペレーティングリース(オペリース)を活用しての節税対策と注意点

オペレーティングリースは、法人企業の投資および節税対策として利用されているリース取引です。

法人税が節約できる一方で、事業承継で問題となる贈与税・相続税の節税効果も期待できます。

この記事の目次 [表示]

1.オペレーティングリースとは

オペレーティングリースはリース取引の一つであり、リース業は不動産賃貸業と同様に資産の貸し付けにより収益を得る事業です。

1-1.リース取引は特定の相手に対して資産を貸し付けて使用料を得る

リース取引は、機材設備などの資産を特定の相手に対して貸し、利用者は使用料を支払うことで成立する取引です。

資産の貸し付けは、リース取引以外にもレンタル取引がありますが、レンタル業は不特定の利用者に短期間貸し付けを行うのが特徴です。

一方リース業は、特定の利用者に中長期間(半年から数年)貸し付けるため、レンタル事業よりも安定的に収益が確保できます。

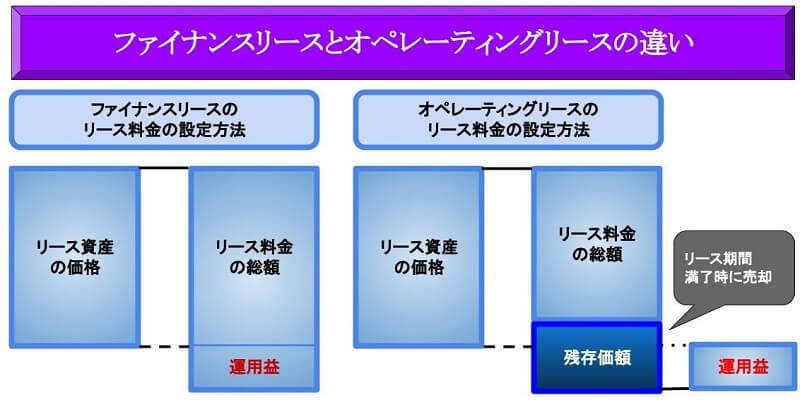

1-2.ファイナンスリースとオペレーティングリースの違い

リース取引は、ファイナンスリースとオペレーティングリースがあります。

ファイナンスリースは、リース満了時点でリース資産の購入金額を回収できるようにリース料金を設定します。

それに対しオペレーティングリースは、リース前に事前にリース満了時の残存価額を査定し、リース資産から残存価額を差し引いた金額が料金設定の基準です。

残存価額を差し引く分だけオペレーティングリースのリース料金は低くなりますが、リース満了時に資産を売却することで、リース資産の購入費用が回収できる仕組みです。

また売却価額は事前に査定した残存価額を基準としているため、残存価額以上で売却できれば、売却益も見込めます。

2.日本型オペレーティングリースの特徴

日本型オペレーティングリースは、投資家が出資した資金でリース資産を購入する仕組みです。

リース事業を行っていない法人であってもオペレーティングリースを行えるのが特徴で、税金対策として利用されているのは日本型オペレーティングリースです。

2-1.複数の投資家が出資し匿名組合が運用を担当

日本型オペレーティングリースでは、複数の投資家から資金を集めるため、飛行機・船舶・コンテナなど、単独で運用するのが難しい大型資産を取り扱っているのが特徴です。

また、出資をする投資家は基本的に運営は行いません。

リース資産の購入・運用は、出資金を集めた匿名組合が投資家の代わりに行うため、出資者は委任する形で投資ができます。

2-2.出資額に応じて定期的に運用益を得ることが可能

日本型オペレーティングリースはリース料が収入源であり、そこから匿名組合の運営費用を差し引いた分が分配金として出資者に還元されます。

リース資産のリース期間が長いことも特徴であり、飛行機のリースの場合7年から10年くらいが一般的です。

そのためリース取引を開始した時点で、一定期間の収入が見込める点も、投資商品としての魅力です。

2-3.リース期間満了時には資産を処分し売却益が出資者に還元される

オペレーティングリースは、リース満了後に資産を売却し、売却した金額は出資者に還元されます。

たとえばリース資産が飛行機の場合、リース期間満了するとリース先である航空会社が資産を買い取ることが多いです。

中古の飛行機は新品の飛行機と比べて価格が安いため、航空会社が中古の飛行機を購入することは珍しくありません。

今まで借りていた飛行機は自社で整備をしていたため、中古を購入する際の安全性が確保できている点も、リース資産を買い取る理由です。

なおリース資産がリース先に買い取られなかった場合には、資産ごとに存在する中古市場で売却することになります。

3.オペレーティングリースによる節税効果

日本型オペレーティングリースは投資面よりも、節税効果の方が注目されています。

事業承継を検討されている法人代表者の方については、後継者に株式を異動させる際の税金を抑えることも可能です。

3-1.減価償却費による評価損の発生で事業利益が相殺される

オペレーティングリースのリース商品は、飛行機など減価償却資産です。

減価償却資産は、資産ごとに定められた期間に応じて、一定金額を減価償却費として計上できます。

オペレーティングリースの減価償却費の計算は定率法で計算しますが、定率法は取得当初が最も償却率が高いのが特徴です。

法人の事業利益が発生する事業年度にオペレーティングリースを開始すると、利益と相殺できる減価償却費が多いため、納める法人税が抑えられます。

3-2.一時的に会社の株価が下がることを利用しての事業承継

法人代表者が子などに株式を渡す場合、生前贈与であれば贈与税、相続発生時なら相続税の対象です。

非上場会社の株価は、基本的に会社の資産価値で決まり、会社の経営状態が悪くなると株価も下がります。

オペレーティングリースはリース満了時点で出資金を回収できますが、出資した当初は一時的に赤字となり会社の資産価値は下がります。

会社の資産価値が下がれば、贈与税・相続税の計算上の株式評価額も減少しますので、その期間に事業承継すると節税できる仕組みです。

3-3.リース資産の売却益は退職金の資金源として活用する

オペレーティングリースは、リース満了後に資産売却による分配金を受け取ります。

リース資産の売却による収入は大きいため、売却時の利益の税金対策が必要となります。

事業承継の一環としてオペレーティングリースを利用した場合、リース資産の売却益を法人代表者の退職金などに充てることで、利益の相殺が可能です。

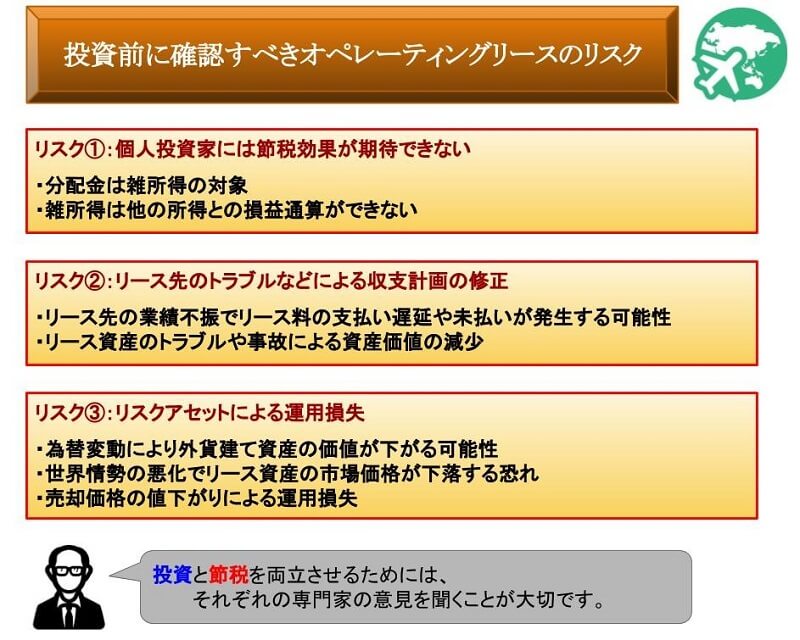

4.投資前に確認すべきオペレーティングリースのリスク

日本型オペレーティングリースは、法人・個人双方に関係する税金の節約効果が期待できます。

ただ投資商品である以上、リスクもありますのでご注意ください。

4-1.個人投資家には節税効果が期待できない

オペレーティングリースを利用した税金対策は、減価償却費などの税務上の損失を利用した節税です。

個人投資家が出資した場合、匿名組合からの分配金は雑所得として取り扱われます(組合事業を営業者と共に経営していない場合)。

雑所得で発生した損失は、給与所得や事業所得など他の所得と損益通算できません。

そのため法人同様の節税効果を、個人投資家が得ることは難しいです。

4-2.リース先のトラブルなどによる収支計画の修正

リース事業は、特定の相手に一定期間資産を貸すことで、安定したリース料が得られるのが特徴です。

しかしリース資産がトラブルや事故により、商品価値が下がるリスクは存在します。

またリース先企業の経営不振や倒産によりリース料を受け取れなかった場合には、収益を確保できなくなりますので、出資金を回収できない可能性もあります。

4-3.リスクアセットによる運用損失

リスクアセットとは、相場の変動により資産価値が減少するリスクです。

リース資産の購入先は海外が多いため、外貨で収益計算を行うことも少なくありません。

資産購入時から為替が円高になった場合、為替変動により収益が減少する可能性もあります。

また海外情勢の影響を受けやすいため、飛行機はテロ、コンテナは海賊などによるトラブルが多発すると、市場価値が下落します。

そのため売却金額が、リース前に査定した残存価額より低くなるリスクも想定しなければなりません。

5.事業承継にオペレーティングリースを利用する場合は専門家に相談を

オペレーティングリースは、節税のために使われることが多いリース取引です。

出資によりリース事業を行いその利益を配分される投資型の取引で、節税メリットを得ることができる反面、投資のリスクも存在します。

投資と節税の両方のメリットを最大化させるためには、専門家に相談することをおすすめします。

特にこの記事で解説したように贈与税・相続税を節税して事業承継を進めたい場合、本当にその方法がベストなのか、他に方法はあるのかを判断するために専門家によるアドバイスやシミュレーションが必要になります。

事業承継に詳しい専門家に相談しましょう。

相続税専門の税理士法人チェスターには事業承継サポートの専門チームがございます。税理士法人であるため税金面でのサポートが可能な点が大きな強みです。

オペレーティングリースによる節税や事業承継をお考えでしたらお気軽にご相談ください。

【関連記事】

相続税の節税をしよう! 事業承継対策を専門の税理士が分かりやすく解説

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編