家族信託で相続税を節税できる?課税タイミングや特例活用の注意点を解説

家族信託は認知症への備えや財産管理、承継対策に活用できる仕組みとして注目されています。しかし、「家族信託は必要ないのでは」「危険と聞いて不安」と感じる方もいるかもしれません。一方で、相続税の節税につながるなら積極的に検討したいと考える方もいるでしょう。

本記事では、家族信託で節税ができるのかどうかを中心に、仕組みやメリット・デメリット、注意点をわかりやすく解説します。

この記事の目次 [表示]

1.家族信託で相続税を節税できる?

家族信託とは、自分の財産の管理や承継について、信頼できる家族に託す仕組みです。ここ数年、将来の認知症や相続対策に備えるために、家族信託の活用を検討する人が増えています。

なぜ家族信託は相続対策となるのでしょうか。家族信託が相続税の節税に役立つのかを含めて解説します。

1-1.家族信託自体に節税効果はない

家族信託そのものには相続税を軽減できる効果はありません。

家族信託を利用しても、財産を引き継ぐときや受け取る人が変更されるときには、通常どおり相続税や贈与税がかかることが一般的です。さらに、財産から家賃収入などの利益が出れば所得税、信託財産のなかに不動産があれば固定資産税などがかかります。

つまり、家族信託には節税効果は期待できないといえるでしょう。

1-2.家族信託のメリットは財産管理・承継対策として活用できること

節税効果は期待できないものの、家族信託は相続対策として活用されています。それは、将来の財産管理や承継の方針をあらかじめ決めておくことができるからです。

家族信託では、財産を誰が引き継ぐかだけではなく、承継後にどのような方針で財産を管理・処分していくかを設計できます。自身が認知症になったり亡くなったりしたあとも、信頼できる家族に財産を託せることが家族信託の大きなメリットといえるでしょう。

たとえば、不動産の所有者が認知症になったとき、家族であっても本人に代わって自由にその不動産を売却することはできません。たとえ本人の介護費用に充てる目的であっても、家族だけの判断では難しくなります。

こうした事態に備えて、家族間での財産管理や承継方法をあらかじめ定めておけることが、家族信託のメリットといえます。

1-3.節税を考えるなら他の相続税対策との併用がカギ

先述のとおり、家族信託自体には節税効果がないため、相続税対策をするなら他の方法を併用するのが有効です。具体的には以下のような方法が考えられます。

- 家族信託×不動産:財産の組み替えをおこなうことで信託財産の評価額を下げる

- 家族信託×生命保険:生命保険金の非課税限度額(500万円×法定相続人の人数)を確保する

- 家族信託×生前贈与:家族信託と別立てで贈与税の基礎控除(年110万円)及び税率の差を利用して相続財産を圧縮する

相続税を軽減するための対策については「【相続税対策22選】相続税を減らすための節税のポイントを解説」で詳しく解説しています。上記以外にも家族信託と一緒に検討できるものもあるので、ぜひご確認ください。

2.そもそも家族信託とはどのような仕組みなのか?

そもそも家族信託はどのような仕組みなのかについて、その概要や活用するための手続きを解説します。

2-1.家族信託の概要

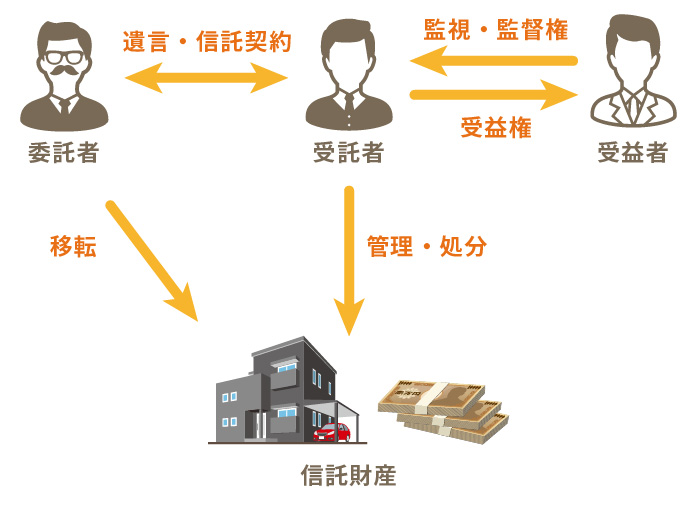

家族信託は主に委託者(財産を託す人)・受託者(託された財産を管理する人)・受益者(財産から利益を受ける人)の3者で成り立っています。

- 委託者:信託の目的を定め、受託者に財産を託して信託を設定する

- 受託者:委託者から財産を引き受け、信託の目的に従って信託財産を管理・処分する

- 受益者:信託財産から生じる利益や給付を受ける

家族信託では、財産を所有する委託者が受託者に財産の所有権を移転(信託)して、受託者は信託による利益を受ける受益者のために、財産の管理や処分をおこないます。財産のなかに不動産がある場合は、名義を受託者に移すのが一般的です。

信託は、信託銀行や信託会社が営業としておこなう「商事信託」とそれ以外の「民事信託」に分かれます。民事信託のうち、家族を受託者にする信託を、一般的に家族信託と呼びます。

家族信託の基本的な仕組みは下の図のとおりです。

なお、同一人物が委託者と受益者を兼ねることもできます。また、必要に応じて「指図人」を置くこともあり、指図人は委託者に代わって受託者に信託財産の管理・処分の指示をします。

2-2.家庭内で財産管理したいニーズに対応できる仕組み

家族信託は家庭内で財産管理をしたいニーズに対応できる仕組みです。一般的に財産を信託する場合は、信託会社等が受託する商事信託によって安全かつ確実に実行されます。ただし、受託者に対する報酬が必要になります。

一方の家族信託は、財産が比較的少額な場合や第三者を入れずに家庭内で財産管理をしたい場合に適している仕組みです。家族信託は受託者を家族の中から選ぶため、受託者に対する報酬を無報酬とすることにより、管理コストを抑えることができます。

認知症への対策や財産承継先の指定は、家族信託以外の方法でも実行することができます。たとえば、財産の所有者が認知症になったときの財産管理については成年後見制度が有効です。自身の死後に相続先を指定したい場合は遺言書を作成するといった方法もあります。

成年後見制度では財産管理だけではなく入院や介護などの契約締結も後見人がおこなうことで、被後見人の生活をサポートすることができます。ただし、積極的な財産の運用や処分をおこなうことはできません。

また、成年後見制度を一度スタートさせると、原則的には被後見人が亡くなるまで継続することになります。

詳しくは「成年後見制度とは?申立てに必要な手続きや注意点をわかりやすく解説」をお読みください。

誰にどのような財産を承継するかについては、遺言書を残すことで意思を伝えることができます。ただし、承継した財産の活用方法まで指定することはできません。

また、遺言書はあくまでも遺言者が亡くなったあとの財産承継について決めるものなので、亡くなる前に認知症やそのほかの病気などで判断能力が低下した場合に備えることはできません。

遺言書で指定できることや書き方については「遺言書の書き方決定版!プロ直伝の文例・ルールと配慮すべきポイント」をご確認ください。

このように、ほかの方法と比較しても、家族信託は家族だけの関与によって柔軟に、そしてスムーズに財産の管理・承継ができる仕組みといえます。

2-3.家族信託を活用するための手続き

家族信託を活用するためには事前に必要な手続きがあります。4つのステップを解説します。

2-3-1.家族で話し合い、家族信託の目的や信託財産を特定する

家族信託を活用する前に、まずは家族での話し合いが大切です。今後家族内で問題になりそうなポイントを話し合い、家族信託の目的をはっきりさせましょう。

「介護が必要になったときに自宅を売却して介護費用に充ててほしい」「認知症になった場合に備えて賃貸経営しているアパートの管理をしてほしい」など、目的によってどの財産を信託すべきなのかが変わってきます。家族のうち誰に管理を任せるのかを含めて、決定していきます。

2-3-2.信託契約書を作成し公証役場で手続きをする

信託内容が決定したら、信託契約書を作成します。信託契約書の形式は決まっていませんが、効力がある契約書にするためには、漏れなく必要事項を記入しなければなりません。司法書士や行政書士といった専門家のサポートを受けることをおすすめします。

また、信託契約書を作成したら、公正証書化するために公証役場で手続きをします。厳密には公正証書化しなくても契約書として効力を持ちますが、公正証書化すると改ざんや紛失のリスクを抑えられるため安心です。

2-3-3.信託財産の名義変更をおこなう

契約書を作成したら「信託登記」をおこないます。信託登記とは、信託された財産の名義を委託者から受託者へ変更する手続きです。

2-3-4.信託口座を開設し財産を移動する

信託財産に預貯金が含まれる場合は、家族信託で利用する専門の口座「信託口座」を開設します。信託財産を信託口座に移動したら、家族信託を活用した財産管理をスタートできます。

契約書作成の段階で、あらかじめ開設予定の金融機関に相談・下書きの確認をしておくことが大切です。

2-4.家族信託にかかる費用

家族信託にかかる費用は、手続きを自分たちだけでおこなうのか、それとも専門家のサポートを受けるのかによって変わります。

自分たちですべての手続きをする場合は、信託契約書を公正証書化するための費用や信託登記の費用などがかかります。信託財産に不動産を含むケースでは、20万円前後かかることもあるでしょう。

専門家のサポートを受ける場合は約20万円~数百万円と、家族構成や信託する財産の金額によって大きく変わってきます。不動産を含む家族信託の費用は、一般的に信託財産×1.5~2%が目安とされています。公正証書作成費用や登記関連費用が含まれているのかどうかは依頼先によって異なるため、専門家のサポートを検討する際は事前に確認することが大切です。

3.家族信託のデメリットとは?

家族信託は家族内で財産を管理できるメリットの多い仕組みではありますが、デメリットも事前に知っておいたほうがよいでしょう。主なデメリットは以下の3つです。

- 家族信託の手続きに費用がかかる

- 財産の管理・承継方法が長期にわたって拘束される(二次相続まで指定できるため)

- まだ新しい制度で実績豊富な専門家が少ない

先述のとおり、家族信託の手続きには費用がかかります。手続きの際に専門家のサポートを受けると安心ですが、自分たちだけで手続きするよりも費用は高額になりがちです。

また、二次相続を含めた資産の管理や承継を指定できるように柔軟に設計できるのがメリットですが、その分財産を承継した人は自由に財産を活用することができなくなります。

家族信託の根拠となる改正信託法は2007年9月に施行されましたが、まだ実績豊富な専門家が少ないこともデメリットのひとつです。

4.家族信託で税金がかかるタイミングと課税される税金の種類

家族信託を利用しているとき、タイミングによっては税金が課されることがあります。

課される税金は相続税に限りません。どのようなときにどんな税金が課税されるのかを解説します。

4-1.信託開始時に「贈与税」がかかるケース

信託開始時に必ず贈与税がかかるわけではないものの、誰が受益者になるのかによってかかるケースもあります。信託財産から生じる利益を受ける権利を「信託受益権」といいますが、これに贈与税がかかる場合があります。

一般的な設計では、存命中は委託者と受益者が同じになることが多く、このケースでは委託者が所有している財産を活用して自身が利益を得ている状態なので贈与税はかかりません。しかし、生前に委託者以外の人が受益者となる設計をした場合では、贈与税がかかることがあります。信託受益権を生前贈与した場合も、贈与税がかかります。

4-2.受益者死亡時に「相続税」が課税される

受益者が亡くなり信託受益権が移転した場合、相続税の課税対象となります。

信託受益権の中身は、信託している財産すべて(現金、預貯金、不動産など)を合算して評価します。

相続税が課税されるのは受益権を引き継いだ人です。多くの場合、受益者死亡後に次に誰が受益者になるのかについては信託契約であらかじめ定められています。

4-3.信託終了時に残っている財産に対してかかる税金

信託契約が終了したときに残っている財産(残余財産)は誰かが取得することになりますが、どういう状況で信託が終了したのかによってかかる税金は変わります。

信託契約が終了した際に、受益者がそのまま残余財産の帰属権利者になる場合は、残余財産に対して税金はかかりません。

具体的には以下のような税金がかかる可能性があります。

- 相続税:受益者の死亡が信託終了の原因となる場合

- 贈与税:信託の目的を達成し、残余財産の帰属権利者が受益者以外の人に変更される場合

- 登録免許税:信託財産のなかに不動産があり、権利が移転する場合

- 不動産取得税:信託財産のなかの不動産を取得した場合

参考:国税庁「【第9条の2((贈与又は遺贈により取得したものとみなす信託に関する権利))関係】」

5.家族信託でも相続税の特例は使える?

相続税にはいくつかの特例があり、要件を満たしていれば大幅な節税が可能となります。なかでも「小規模宅地等の特例」と「配偶者の税額軽減」は節税効果の高い特例です。

家族信託を活用している場合でもこれらの特例を使えるかどうかを解説します。

5-1.小規模宅地等の特例を適用する条件

小規模宅地等の特例とは、被相続人の自宅や事業用の土地などを一定の親族が相続した場合に、相続税を計算するときの土地の評価額を大幅に減額できる制度です。

家族信託を活用している不動産でも、相続または遺贈により取得した信託に関する権利が一定の要件を満たせば、特例の対象となることがあります。

参考:国税庁「第4 相続税及び贈与税に関する取扱い」

ただし、小規模宅地等の特例の要件は細かく、区分によって適用要件も異なります。そのなかでも、以下の2つは小規模宅地等の特例を適用するための代表的な要件です。

- ①被相続人等の事業又は居住の用に供されていた宅地等である

- ②その宅地等が建物又は構築物の敷地である

そのほかの詳しい要件や税額の軽減率については「小規模宅地等の特例を完全解説!対象条件や手続きを知って相続税を節税しよう」で詳しく解説しています。ぜひ参考にしてください。

5-2.配偶者の税額軽減を適用する際の注意点

配偶者の税額軽減とは、配偶者が相続した遺産が1億6,000万円、もしくは法定相続分以下であれば配偶者の相続税が非課税となる制度です。

配偶者の税額軽減は遺産分割や遺贈によって配偶者が取得した財産を基に計算します。

参考:国税庁「No.4158 配偶者の税額の軽減」

家族信託を使っている場合も、配偶者が相続や遺贈で実際に取得した財産については要件を満たせば適用できる可能性があります。ただし、相続税の申告期限までに分割されていない財産は、原則としてこの特例の対象になりません。

また、生前のうちに受益者の変更などによって受益権や残余財産を取得していた場合には、相続ではなく贈与として扱われることもあります。贈与とみなされれば、配偶者の税額軽減は使えないため注意が必要です。

配偶者の税額軽減については「【相続税の配偶者控除】1.6億円が無税に!条件・注意点・計算方法を解説」で詳しく解説しています。節税効果の高い特例なので、ぜひご確認ください。

6.家族信託の活用例

ここからは具体的に家族信託の活用方法を解説します。家族信託の活用例として一般的な、「認知症への備え」と「孫の代までの相続」についてご紹介します。

6-1.認知症になった場合に備える

2022年度の調査では65歳以上の高齢者の約3.6人に1人が、認知症、もしくは軽度認知障害の症状があると推計されています。認知症になると判断能力が衰えるため、財産管理や契約締結ができなくなるケースもあります。家族信託を活用すれば、家族が認知症の方の財産を管理することが可能です。

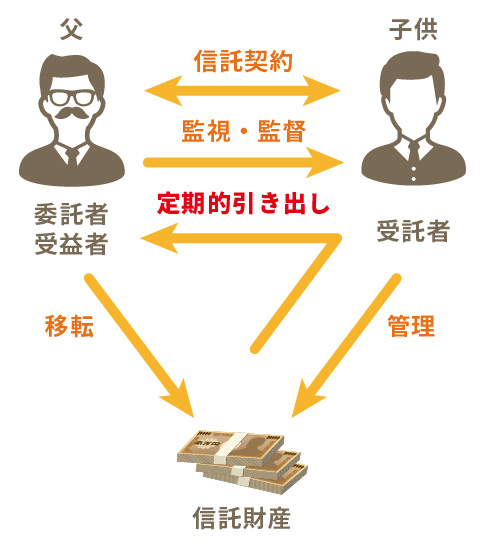

【事例】

私(父)が今後、認知症になって判断能力が衰えたときは、預金を引き出せなくなると聞きました。高額の詐欺被害に遭うことも心配です。何かいい財産管理の方法はないでしょうか。

このような場合は、父を委託者と受益者に、子供を受託者にする家族信託で、生活費を確保しながら財産を守ることができます。

- 父は子供に現金を信託します(預金口座の信託はできません)。

- 子供は委託された現金を管理します。

- 子供は定期的に現金を父に渡します。

- 父はその現金を生活費に充てます。

認知症などで判断能力が衰えたときは、自ら預金を引き出すことが難しくなります。家族信託で子供が父に現金を渡すように定めておけば、判断能力が衰えた後でもスムーズに生活費が準備できます。また、子供が渡した範囲でしか財産を使えないため、高額の詐欺被害に遭うことも防げます。  なお、家族信託で指定できる事項は信託財産に関連することのみです。介護施設への入所契約など法律行為をする場合は、任意後見制度を併用する必要があります。

なお、家族信託で指定できる事項は信託財産に関連することのみです。介護施設への入所契約など法律行為をする場合は、任意後見制度を併用する必要があります。

6-2.孫の代までの相続を指定する

家族信託では、二次承継まで見据えて、財産の承継先や管理・処分のルールをあらかじめ定めることが可能です。

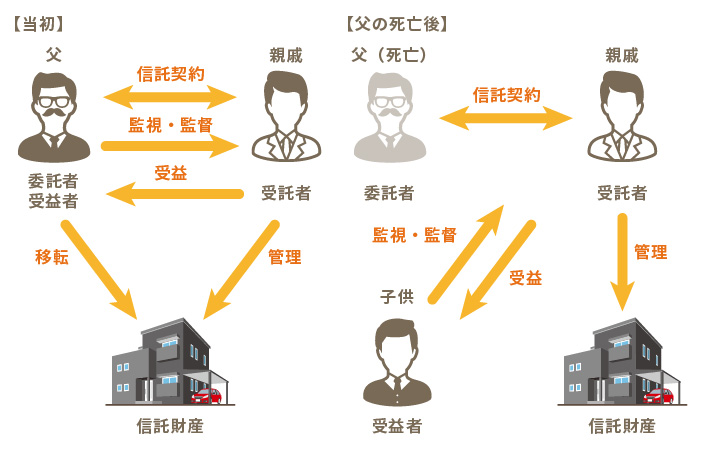

【事例】

私(父)は先祖代々受け継いできた自宅の土地・家屋を、子供だけでなく孫の代まで受け継いでほしいと考えています。しかし、子供は県外に住んでいるので相続すればすぐに処分してしまうかもしれず、とても心配です。

父の遺言では子供が死亡したときの相続内容までは指定することができません。子供が土地・家屋を相続した後は自由に処分できます。家族信託を活用すれば、子供が土地・家屋を処分することを防いで、孫の代あるいはその先の代まで財産を承継する仕組みをつくることができます。

土地・家屋を信託財産とし、はじめは父を委託者と受益者に、親戚を受託者にします。

父が死亡したときは受益者を子供に変更することを信託契約に定めておきます。子供は受益者として信託財産を利用することはできても、売却することはできません。

子供が死亡したときは受益者を孫に変更することを定めることもできます。孫がまだ出生していなくても将来の受益者にすることができます。

7.家族信託の手続きは専門家に依頼を

家族信託は信頼できる家族に財産の管理や処分を託し、認知症への備えや財産の承継対策として活用できる仕組みです。家族信託を十分に活用するためには、まず家族で話し合い、目的や不安点を整理することが大切です。

また、家族信託の設計や信託契約は家族だけで進めることもできますが、目的に合った内容にし、登記や税務を含めて適切に進めるためには、専門家に相談することをおすすめします。家族信託・民事信託は比較的新しい実務分野でもあるため、依頼する際は実績や対応範囲を確認し、丁寧に相談に乗ってくれる専門家を選ぶことが重要です。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編