パナマ文書とは?タックスヘイブンとの関係や海外の節税対策を解説

2016年4月3日、匿名筋からの情報をもとにパナマにある法律事務所モサック・フォンセカから大量の資産家の機密情報が流出されました。

この機密情報の中には各国の首相や政治家、有名人、企業オーナー等をはじめとして世界中の著名な資産家の財産内容や節税手法が記載されていました。

あまりにも衝撃的な情報流出であり情報に名前のあった個人・法人ともに今後の影響は計り知れません。

果たして誰がなんのために…。 情報流出量は約40年にも及ぶ1,000万件以上の膨大な量となっており、今後各国、各界に様々な影響を及ぼすでしょう。

この記事ではパナマ文書の流出事件を受けて注目が集まっているタックスヘイブン(租税回避地)の実態、行われている節税手法について専門家ではない人でも分かるように解説していきます。

また海外を利用した節税なんて自分には関係ないと思っている個人事業主や一般の方でも利用できる節税手法についても解説していますので参考にしてください。

この記事の目次 [表示]

1.なぜパナマか?タックスヘイブン国(租税回避地)について解説

パナマ文書事件は今から遡ること1年以上前、南ドイツ新聞社に匿名の連絡があったことを契機にスタートしました。

匿名筋からの情報でしたが、この人物ははパナマの法律事務所「モサック・フォンセカ」の大量の内部資料を、南ドイツ新聞に送り、「この法律事務所が行ってきた犯罪行為を世に知らしめてほしい」とファイルの公表を要請しました。

このモサック・フォンセカはこれまでに世界各国の著名企業や資産家のパナマへの法人設立及び節税コンサルティングを行ってきた事務所でした。

そして今回、問題の発端となった国「パナマ」はタックスヘイブンといわれる税金が著しく低い国に該当するのでした。

皆さんはタックスヘイブンという言葉を聞いたことはありますか? よくタックスヘブン(税金天国)だと間違う方もいますが、 正確にはタックスヘイブン(租税回避地)です。

タックスヘイブンとは税金が0円か、もしくは著しく税率が低い国のことです。パナマもこのタックスヘイブンの国の一つなのです。

世界中には色んな国があり、税金も国によって様々です。日本では当たり前の相続税や贈与税が0%の国も珍しくありません。

今回問題となったパナマ文書は、タックスヘイブン国の一つであるパナマに租税回避をしていた企業や資産家の情報がすべて流出してしまった点にあります。

タックスヘイブン国はパナマの他にもケイマン諸島等、基本的には国が資産情報等にタッチしないため情報が守られて安全というイメージがありました。

その守られてきた機密情報がほぼすべて流出してしまったのですから大問題なのです。

2.パナマ文書で流出した著名人たち一覧

パナマ文書の流出で世界各国の著名人の資産情報が流出してしまいましたが、この章ではすでに報道されている著名人たちを一部紹介したいと思います。

(下記情報は一部報道によって名前が挙がった人であり、実態としては定かではありません)

ここで紹介したのは一部の方ですが、大物政治家やスポーツ選手、日本企業の名前等も続々と公開されています。今後も膨大な量のパナマ文書の解析により多くの著名人たちの名前が出てきそうです。

ただし今回のパナマ文書ではアメリカ企業やアメリカ人の情報が少ないという特徴があります。これはパナマがスペイン語圏ということもあり、言語的にアメリカ人に馴染みが薄かったことが原因していると言われていますが、真相は定かではありません。

またパナマ文書に名前があったからといってただちに脱税行為をしていたと認定されるわけではなく、合法的に節税対策を行っている企業や人も多いことも忘れてはいけません。

3.タックスヘイブンを利用した節税は違法ではない

まず勘違いしてはいけないのが、タックスヘイブンを利用して節税したからといって、ただちに違法になるわけではないことです。

実際に日本でも大手企業をはじめとして海外のタックスヘイブン国に会社を設立しているケースは珍しくありません。

問題となるのはこういったタックスヘイブン国を利用しての「脱税」や、犯罪の温床となる「マネーロンダリング」に利用される点なのです。

公にはできない資金をプールする隠れ蓑として利用されている事実が今回のパナマ文書で明らかになる可能性が高いため問題視されています。

一方でたとえタックスヘイブン国を利用した節税対策が法的に有効であるとしても、国家予算を超えるほどのタックスヘイブン国への投資が行われている事実はきちんと納税をしている国民からして不公平だという声が大きくなってきています。

4.節税だけではない隠れ蓑としてのタックスヘイブン

タックスヘイブン(租税回避地)という言葉から連想するには、やはり「節税」という2文字が頭に思い浮かぶ方も多いと思います。

もちろん節税メリットはありますがそれ以外にも「プライバシーの保護」という大きなメリットがあるのです。

例えば日本の金融機関が万が一のときに預金者の情報を守ってくれるかといえば残念ながらそうだとはいえません。実際に税務署は金融機関に対して納税者の個人資産情報の開示請求を行うことができます。

これに対してタックスヘイブン国の多くが、そもそも国として財産内容にタッチしないというところが多いため財産保有者のプライバシーが高く守られています。

実際にこのたびのパナマ文書の件でも、世界各国の政治家や首相等の名前があがっていることからもタックスヘイブン国の情報の秘匿性が高いことがうかがい知れます。

ただし今回のパナマ文書の流出により事態の大きさを懸念したパナマ政府も、今後は調査等に協力する声明を出していますので、これまで謎のベールに包まれていたタックスヘイブンの実態が明らかになる日もそう遠くないかもしれません。

また今回のパナマ文書事件の影響で他のタックスヘイブン国を利用している資産家たちの間で緊張が走っているというニュースも流れています。

5.日本企業がタックスヘイブンを利用して節税することはできるか?

これまでタックスヘイブンについて解説してきましたが、それでは日本にある企業がそんなに簡単にタックスヘイブン国の税制メリットを受けることができるのでしょうか。

実はそんなに簡単にタックスヘイブン国の税制メリットを受けることはできません。

例えば日本にある企業が、タックスヘイブン国であるパナマに子会社を設立して利益をそこに全て集中して日本の高い法人税を逃れようとしても「タックスヘイブン税制」という規定に引っかかり、結局日本の親会社と利益を合算して日本で法人税を支払わなければならなくなってしまうのです。

しかしタックスヘイブン税制は除外規定も多くあるため、節税スキームを上手く組むことができれば大きく節税することは可能です。

法人税率が低いタックスヘイブン国に会社を設立し現地で納税することで多額の法人税を節税することができます。税制は複雑ですがグローバルに事業を展開している企業であれば、諸外国の税制メリットを上手く利用して合法的に節税スキームを組むことができるのです。

事実、今回のパナマ文書で流出した情報には有名な日本企業の名前がいくつも挙がってきていますが、現状では日本政府としても合法である限り積極的な調査は行わないとしています。

やろうと思えば中小企業でもタックスヘイブンを利用して節税することは可能ですが、日本の中小企業がパナマやカリブ海の遠く離れた異国の地に現地法人を設立して事業を展開していくということは通常考えられないでしょう。

そういった意味ではグローバルに企業活動を展開している企業や資産家の方に限られるでしょう。

このタックスヘイブンを利用した法人税の節税は大変高度で複雑ですので、利用を検討している人は国際税務が得意な大手の税理士法人や外資系ファームに相談をするようにしましょう。

6.海外移住で相続税や贈与税をゼロ円にする究極の節税スキームの実態

日本では平成27年から相続税・贈与税が改正され、最高税率が55%になっています。

一方でタックスヘイブンといわれるシンガポール、香港、マレーシア等は相続税や贈与税がありません。

そこで資産家の間で行われているのが「海外移住による相続税・贈与税0円スキーム」です。

適切な方法を守れば合法的に将来の相続税と贈与税をゼロ円にすることが可能なのです。

しかしタックスヘイブン国に単に財産を移転させればいいわけではなく、次の要件を満たす必要があることから、そうそう簡単にはできないことが分かります。

- 財産を遺す側が10年以上海外に居住している

- 財産を受け取る側が10年以上海外に居住しているもしくは日本国籍がない

- 海外にある財産のみが対象で、日本国内財産は日本の相続税や贈与税がかかる

この海外移住節税スキームの最もネックになる点は、財産を渡す側だけではなく受け取る側も10年以上海外に居住しないといけない点にあります。

例えば親が後生を海外で過ごしながら将来の相続税を回避しようとしても、子も一緒に海外に移住しなければならないのです。

仕事や家庭がある日本を捨てて海外に子も一緒に移住しなければならないという部分で対策実施をあきらめる人も多くいます。

また日本にある不動産等の財産はたとえ海外に移住しても日本の相続税や贈与税の対象となってしまうため(全世界課税)、節税効果はありませんので日本の財産をすべて処分してから海外に移住しなければならないのです。

10年以上の移住実績も単に住民票等の書面上だけの問題ではなく、実際に日本を離れて海外で暮らすことが必要となります。パスポート等によって渡航歴等も確認されます。日本ですと過去に武富士事件という有名な海外移住スキームの是非を争った裁判もありました。

7.個人事業主も真似できる!日本の富裕層が海外不動産を購入する裏側

これまで海外のタックスヘイブンの説明をしてきましたが、この話は自分には関係のない大富豪の話だと思われた方も多いと思います。

しかし海外を活用して税金を合法的に節税する手法を利用すれば、個人事業主の方でも海を渡った節税対策を行うことが可能です。この章ではその節税方法を簡単にご紹介していきます。

皆さんは富裕層の方がハワイや海外に不動産を購入している話を聞いたことはないですか? これはもちろんハワイや好きな国に不動産を購入しているという人もいますが、多くのケースでは「所得税の節税」目的が主流です。

では具体的な節税方法をご紹介しましょう。

海外に不動産を購入して節税する方法のポイントは「減価償却費」にあります。

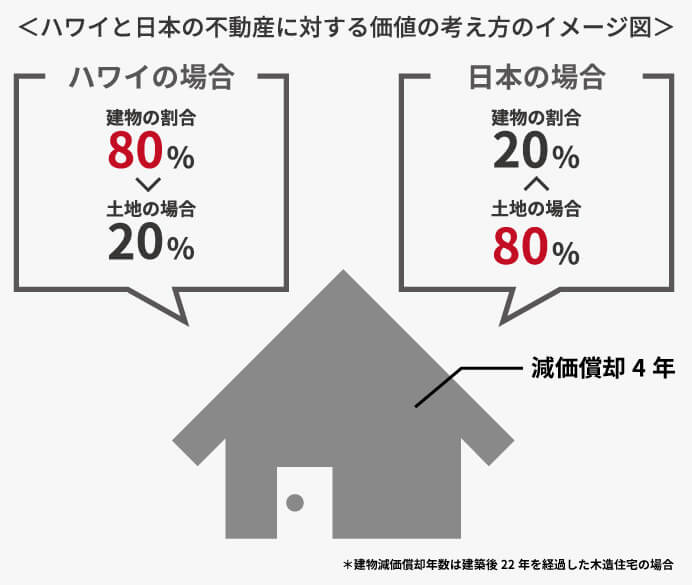

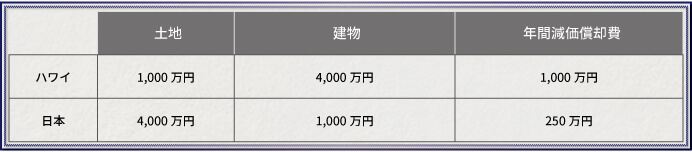

ここでは日本人に馴染みのあるハワイを例にします。 日本とハワイとで木造で築50年の一戸建てを5,000万円で購入します。

そうするとイメージしていただきたいのですが、日本で築50年の木造一戸建てとなりますとかなり古くて建物にはほとんど価値がないというのは理解できると思います。 一方でハワイや海外では建物を長期にわたりメンテナンスして大事にしていきますので、築50年であっても綺麗で立派なので海外では日本と違って土地よりも建物の価値の割合が高くなる傾向にあります。

木造の場合、22年償却ですので築22年以上経過していれば日本の税法では中古建物はたったの4年で減価償却(費用化)できるのです。

木造の場合、22年償却ですので築22年以上経過していれば日本の税法では中古建物はたったの4年で減価償却(費用化)できるのです。

上記図を見ても分かるように、ハワイで不動産を購入した方が年間計上できる減価償却費の額が格段に違います。この大きな減価償却費によって購入から4年間は不動産所得が赤字になります。

その不動産所得の赤字を他の給与所得や事業所得と相殺することで所得税を節税するのです。

海外で発生した不動産の赤字を日本の所得と相殺できることを疑問に思われる方もいると思いますが、日本の税法は全世界所得課税という方法を採用しており日本の居住者は海外で発生した利益や損失もすべて合算して確定申告をしなければいけないとなっています。

このため海外で発生した不動産所得の赤字を日本の所得と相殺することが可能になるのです。

また減価償却期間の4年が終了した後はそのまま売却をして新しい不動産に買い替えることで減価償却のループをまわしていくことも可能です。

このように日本人が海外に不動産を購入するのは投資目的もありますが、所得税の節税目的であることも多いのです。そして物件によってはローンを組むことで決して資産家の人でなくても海外で不動産を購入することは可能なのです。

8.海外が絡んだ相続対策なら

この記事では世界の資産家を震撼させたパナマ文書の流出事件をベースに、海外のタックスヘイブン国の節税事情を解説してきました。海外を利用した節税スキームはグレーゾーンの部分も多く、仮に節税対策を実行する場合には専門家に相談の上で慎重に実施するようにしましょう。

しかし、海外が絡んだ税務コンサルティングを行える税理士は、あまり居ません。

税理士法人チェスターでは、国際相続コンサルティングサービスを提供しており、海外が絡んだ相続対策などのご相談が可能です。

【関連記事】 タックスヘイブンを利用して相続税を回避する方法と注意点

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編