【死亡保険金の受取人の選び方】相続税がかからないのは誰?

生命保険は相続税対策になると言われていますが、受取人に指定する人物を誤ると期待したほどの節税効果が得られなくなる可能性があります。

節税効果を高めるためには、死亡保険金の受取人を子どもにするのも1つの方法です。

死亡保険金の受取人を配偶者にするケースもよく見られますが、相続税対策の観点からはおすすめできません。なぜなら配偶者には相続税の配偶者控除があるため、1億6,000万円(または法定相続分)を超える財産の相続がない限り、相続税はかからないからです。

今回は、生命保険の保険金受取人を子どもにした方が良い理由や死亡保険金に課せられる税金の種類などについて相続税専門の税理士が詳しく解説します。

この記事の目次 [表示]

1.相続税対策のために死亡保険金の受取人を子どもにするべきなのはなぜ?

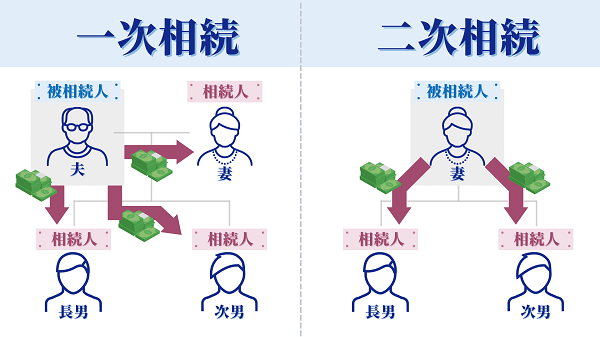

▲一次相続と二次相続

死亡保険金の受取人を子どもにすると良い理由は、一次相続と二次相続で支払う相続税の合計納税額を抑えられる可能性があるためです。

一次相続では配偶者の税額軽減があるため、多くの財産を配偶者が受け取ることで相続税が安く済みます。しかし二次相続では、配偶者の税額軽減が使えません。

そのため、一次相続のときに相続税が最小となるよう遺産分割しても、二次相続と合わせると結果的に相続税が増えてしまうこともあります。

二次相続まで考えた相続税対策では、子どもにも一定の資産を配分することが大切です。

2.死亡保険金にかかる税金の種類

死亡保険金を受け取った人が支払う税金は相続税、所得税、贈与税の3種類です。生命保険の契約内容によって支払う税金は異なります。

被保険者(保険の対象となる人)が夫である場合、死亡保険金に課せられる税金の種類は以下のとおりです。

| 死亡保険金の 課税関係 | 保険金受取人 | 契約者 (保険料負担者) | 被保険者 |

|---|---|---|---|

| 相続税 | 妻・子 | 夫 | 夫 |

| 所得税 | 妻 | 妻 | 夫 |

| 贈与税 | 子 | 妻 | 夫 |

死亡保険金は、被保険者が死亡したときに支払われます。同じ生命保険であっても、契約者と被保険者、受取人の関係によって、かかる税金は異なります。

詳しくは、「生命保険(死亡保険金)に相続税がかかるケースとは│計算方法も解説」も参考にしてください。

2-1.相続税|生命保険の契約者が被保険者の場合

〇相続税の課税対象となる契約形態の例

| 死亡保険金の 課税関係 | 保険金受取人 | 契約者 (保険料負担者) | 被保険者 |

|---|---|---|---|

| 相続税 | 妻・子 | 夫 | 夫 |

契約者(保険料負担者)と被保険者が同一の場合、受け取った死亡保険金にかかる税金は相続税です。夫の死亡によって妻や子に支給される死亡保険金は、相続財産とみなされるため相続税の課税対象となります。

2-2.所得税|生命保険の契約者が受取人の場合

〇所得税の課税対象となる契約形態の例

| 死亡保険金の 課税関係 | 保険金受取人 | 契約者 (保険料負担者) | 被保険者 |

|---|---|---|---|

| 所得税 | 妻 | 妻 | 夫 |

契約者(保険料負担者)と保険金受取人が同一の場合、受け取った死亡保険金にかかる税金は所得税です。自分で支払った保険料を受け取るため、増えた金額は所得税の課税対象となります。

2-3.贈与税|生命保険の契約者・被保険者・受取人のすべてが異なる場合

〇贈与税の課税対象となる契約形態の例

| 死亡保険金の 課税関係 | 保険金受取人 | 契約者 (保険料負担者) | 被保険者 |

|---|---|---|---|

| 贈与税 | 子 | 妻 | 夫 |

契約者(保険料負担者)と被保険者、保険金受取人がそれぞれ異なる場合、受け取った死亡保険金にかかる税金は贈与税です。保険料を負担していない人が生命保険金を受け取った場合、契約者から生命保険金の贈与があったものとみなされるため贈与税の対象となります。

3.受取人が法定相続人である場合の相続税の非課税枠

法定相続人が受け取った死亡保険金の課税価額計算方法は、以下のとおりです。

相続税に関する死亡保険金課税価額の計算方法

すべての相続人が受け取った死亡保険金の合計額 – (500万円×法定相続人の数)

死亡保険金には「残された家族の生活保障」という目的があるため、一定額まで相続税の課税対象にならない非課税枠(非課税限度額)が設けられています。

保険金受取人が相続人であれば、死亡保険金の全額が相続税の課税対象とはなりません。死亡保険金の受け取りにおいて、相続税を計算するうえでの注意点は以下のとおりです。

死亡保険金の受け取りにおける注意点

- 非課税限度額を計算する際の法定相続人の数には相続放棄した人も含む

- 相続放棄した人が受け取った生命保険に非課税枠はない

- 相続人以外が受け取った生命保険に非課税枠はない

生命保険の非課税枠の計算における法定相続人は、相続放棄した人も含むことに注意が必要です。死亡保険金は、相続放棄した法定相続人であっても受け取れます。ただし生命保険の非課税枠が使えないことに注意しましょう。

また、長男の妻(嫁)や孫(代襲相続人を除く)など相続人以外が死亡保険金の受取人である場合も、非課税枠は適用されません。

非課税枠を超過した死亡保険金は、相続税の課税対象です。

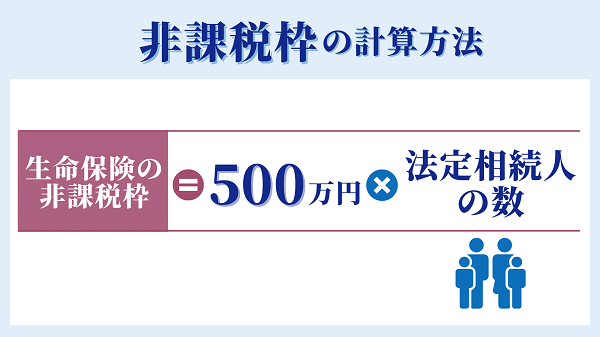

3-1.生命保険の非課税枠の計算方法

▲非課税枠の計算方法

生命保険の非課税枠は、500万円に法定相続人の数をかけることで計算できます。たとえば、法定相続人が妻と子ども2人の計3人である場合、生命保険の非課税枠は「500万円×3人=1,500万円」です。

相続財産から除かれる生命保険の非課税枠は、相続税対策を考えるうえで有効な制度です。生命保険を活用すれば、いくらまで非課税で残せるか確認しましょう。

3-2.非課税枠は保険金を受け取る割合に応じて分配される

複数の相続人が死亡保険金を受け取る場合、生命保険の非課税枠は各相続人が取得した保険金の割合に応じて按分されます。計算式は以下のとおりです。

各相続人の非課税枠

非課税限度額×各相続人が取得した保険金の額÷すべての相続人が取得した保険金の額

具体例

【法定相続人】妻、長男、長女

【死亡保険金の合計額】5,000万円

【各相続人の受取額】妻:2,000万円、長男:1,500万円、長女:1,500万円

| 各非課税枠 | 計算式 |

|---|---|

| 生命保険の非課税限度額 | 500万円×3人=1,500万円 |

| 妻 | 1,500万円×2,000万円÷5,000万円=600万円 |

| 長男 | 1,500万円×1,500万円÷5,000万円=450万円 |

| 長女 | 1,500万円×1,500万円÷5,000万円=450万円 |

死亡保険金を多く受け取った人ほど、割り当てられる非課税枠が増えます。

4.受取人を孫にする場合のデメリット

相続が開始された時点で被相続人の子どもが存命である場合、孫は法定相続人になりません。そのため、遺産を相続する権利がない孫に財産を与える目的で死亡保険金の受取人を孫にするケースもあります。

しかし、死亡保険金の受取人を孫にすることには以下3点のデメリットがあります。

受取人を孫にするデメリット

孫を死亡保険金の受取人に指定する場合は、デメリットを認識しましょう。

4-1.非課税枠が使用できない|通常通りの相続税がかかる

相続人ではない孫を受取人とする死亡保険金は、非課税枠を活用できません。生命保険の非課税枠を利用できるのは、相続人が死亡保険金を受け取った場合に限られるためです。

たとえば法定相続人が3人の場合、非課税枠は1,500万円です。1,500万円の死亡保険金を孫が受け取ってしまうと、相続人以外が受取人であるため非課税枠を利用できず、死亡保険金の全額が相続税の課税対象となります。

相続税の課税対象から除外できる非課税枠は、相続税対策の有効な手段です。受取人の指定では、非課税枠を使用できるかどうかを考慮しましょう。

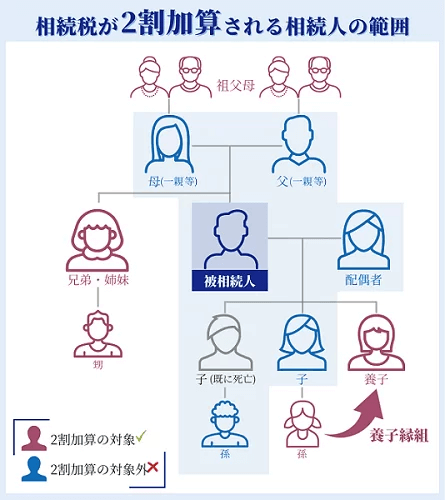

4-2.相続税の2割加算の対象になってしまう|相続税が割高に

▲相続税が2割加算される相続人の範囲

被相続人の配偶者または一親等の血族(代襲相続人となった孫を含む)以外が、相続や遺贈によって財産を受け取った場合、相続税額が2割加算されます。

相続は親から子へ、子から孫へと財産を受け継いでいくものです。親から孫へ一代飛ばして相続することで相続税を1回免れる場合があるため、税負担を調整するため2割加算が行われます。ただし同じ孫であっても、子が先に死亡しているために代襲相続人となったケースは2割加算の対象ではありません。

代襲相続人ではない孫を死亡保険金の受取人にすると、その孫に課税される相続税に2割の税額が加算されます。

4-3.相続税対策の贈与が相続財産に加算されてしまう|相続税が増える

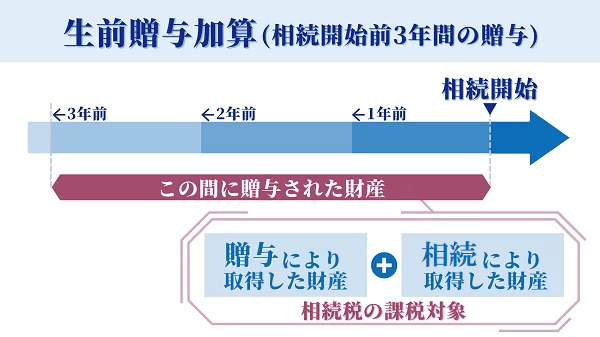

▲生前贈与加算(相続開始前3年間の贈与)

相続税の計算において、相続開始前の3年間の贈与は相続財産に加算されます。つまり、贈与を受けた日から3年以内に贈与者が亡くなってしまった場合は、生前贈与はなかったことになり、その財産は相続税の課税対象となります。

(税制改正により、上記の「3年間(3年以内)」という期間は、令和9年以降の相続から段階的に「7年間(7年以内)」まで延長されます。)

相続人ではない孫への生前贈与は、相続税の計算における「生前贈与加算」の対象外です。ただし死亡保険金を受け取ると遺贈を受けたとみなされるため、死亡保険金を受け取った孫は「生前贈与加算」の対象となります。よって、その孫に生前贈与していれば、「生前贈与加算」により相続財産が増加してしまいます。

通常、孫への暦年贈与(贈与税の基礎控除額の範囲内で行う贈与)は、遺贈がなければ相続税の課税対象とはなりません。過去の贈与が相続財産に加算されることで相続税が増加してしまうことは、孫を保険金の受取人にするデメリットです。

5.事例に分けて相続税額を計算|一番お得な分配方法は?

| 死亡保険金 受け取りパターン | 一次相続税 | 二次相続税 | 合計 |

|---|---|---|---|

| すべて妻 | 1,430万円 | 1,360万円 | 2,790万円 |

| 妻と子ども 均等 | 1,572万円 | 960万円 | 2,532万円 |

| すべて子ども | 1,644万円 | 770万円 | 2,414万円 |

一次相続と二次相続をふまえると、死亡保険金を子どもだけで受け取った場合が相続税額を低く抑えられる傾向にあります。死亡保険金の受取人を変更し支払う相続税額が変動することは、認識すべき重要なポイントです。

| 計算の前提条件 | |

|---|---|

| 法定相続人 | 妻、長男、長女 |

| 各相続人が受け取った財産額 (すべて金融資産・生命保険の死亡保険金を除く) | 妻:1億円 長男:5,000万円 長女:5,000万円 |

| 死亡保険金の額 | 3,000万円 |

| 生命保険の非課税枠 | 500万円×3人=1,500万円 |

| 二次相続の計算 | 配偶者の相続財産は一次相続で受け取ったもののみであると想定して計算する |

5-1.死亡保険金を全額配偶者が受け取った場合

配偶者(妻)が死亡保険金の全額を受け取った場合の相続税額は、以下のとおりです。

| 相続人 | 妻 | 長男 | 長女 | 合計 |

|---|---|---|---|---|

| 一次相続税 | 0円 | 715万円 | 715万円 | 1,430万円 |

| 納税後の 金融資産 | 1億3,000万円 | 4,285万円 | 4,285万円 | 2億1,570万円 |

| 二次相続税 | - | 680万円 | 680万円 | 1,360万円 |

| 一次相続税 + 二次相続税 | 0円 | 1,395万円 | 1,395万円 | 2,790万円 |

相続税額は、一次相続と二次相続を合わせて2,790万円です。一次相続で支払う税金が安く、二次相続における税金の支払額は高い結果となりました。

5-2.死亡保険金を配偶者と子どもで均等に配分した場合

配偶者(妻)と子どもで1,000万円ずつ均等に死亡保険金を受け取った場合の相続税額は、以下のとおりです。

| 相続人 | 妻 | 長男 | 長女 | 合計 |

|---|---|---|---|---|

| 一次相続税 | 0円 | 786万円 | 786万円 | 1,572万円 |

| 納税後の 金融資産 | 1億1,000万円 | 5,214万円 | 5,214万円 | 2億1,428万円 |

| 二次相続税 | ー | 480万円 | 480万円 | 960万円 |

| 一次相続税 + 二次相続税 | 0円 | 1,266万円 | 1,266万円 | 2,532万円 |

相続税額は、一次相続と二次相続を合わせて2,532万円です。死亡保険金を妻がすべて受け取るケースに比べて、子どもに多く配分しています。死亡保険金を子どもに配分することで、一次相続と二次相続の合計相続税額が安くなる結果です。

5-3.死亡保険金を全額子どもが受け取った場合

子どもだけが1,500万円ずつの死亡保険金を受け取った場合の相続税額は、以下のとおりです。

| 相続人 | 妻 | 長男 | 長女 | 合計 |

|---|---|---|---|---|

| 一次相続税 | 0円 | 822万円 | 822万円 | 1,644万円 |

| 納税後の 金融資産 | 1億円 | 5,678万円 | 5,678万円 | 2億1,356万円 |

| 二次相続税 | - | 385万円 | 385万円 | 770万円 |

| 一次相続税 + 二次相続税 | 0円 | 1,207万円 | 1,207万円 | 2,414万円 |

相続税額は、一次相続と二次相続を合わせて2,414万円です。死亡保険金を子どもだけが受け取った場合、支払う相続税をもっとも低く抑えられる結果となりました。

6.生命保険に加入しないで資産運用を行うケース

| 元本の運用方法 投資元本:900万円 | 相続する 金融資産 | 相続税 | 納税後の金融資産 |

|---|---|---|---|

| ①生命保険に加入 死亡保険金:1,000万円 (非課税枠:1,000万円) | 2億1,000万円 | 1,350万円 | 1億9,650万円 |

| ②投資元本が2倍 運用後元本:1,800万円 | 2億1,800万円 | 1,575万円 | 2億225万円 |

| ③投資元本と同額 運用後元本:900万円 | 2億900万円 | 1,463万円 | 1億9,437万円 |

| ④投資元本が8割 運用後元本:720万円 | 2億720万円 | 1,440万円 | 1億9,280万円 |

生命保険は非課税枠を活用できるため、相続税の軽減効果があります。貯蓄型の生命保険であれば、支払った保険料より多くの金額を受け取ることも可能です。

しかし、貯蓄型生命保険は投資信託や株式に比べてリスクが低い商品も多く、あまり高いリターンが期待できない場合があります。生命保険に加入するよりも自分で資産運用したほうが、家族に多くのお金を残せる場合があります。

資産運用の経験が豊富な人は、生命保険に加入せず自己運用しながら家族に資産を残すことも検討してみましょう。ただし、資産運用にはリスクがつきものであるため、資産を減らしてしまう可能性もあることには注意が必要です。

6-1.資産運用が成功して元本の2倍になった場合

| 相続人 | 妻 | 長男 | 長女 | 合計 |

|---|---|---|---|---|

| 受け取り 金融資産 | 1億900万円 | 5,450万円 | 5,450万円 | 2億1,800万円 |

| 相続税 | - | 787万円 | 787万円 | 1,575万円 |

| 納税後の 金融資産 | 1億900万円 | 4,663万円 | 4,663万円 | 2億225万円 |

(端数処理により、個別の金額の合計と合計欄の金額は一致しません。)

前提条件

900万円(投資元本)×2=1,800万円

被相続人の財産:2億1,800万円

法定相続人は妻、長男、長女であり、法定相続分(妻1/2、長男1/4、長女1/4)で遺産を分割する。

生命保険に加入した場合と比べて相続税額が225万円増えます。しかし相続する金融資産は800万円増えているため、家族に575万円多く資産を残せる結果となりました。

生命保険の非課税枠を活用する相続税対策は、相続税の軽減に一定の効果があります。一方で家族に資産を残したいと考えるなら、資産運用も選択肢となります。資産運用が成功して投資元本が2倍になるケースでは、生命保険に加入するよりも多くの資産を残せます。

6-2.資産運用した結果元本と同額になった場合

| 相続人 | 妻 | 長男 | 長女 | 合計 |

|---|---|---|---|---|

| 受け取り 金融資産 | 1億450万円 | 5,225万円 | 5,225万円 | 2億900万円 |

| 相続税 | - | 731万円 | 731万円 | 1,463万円 |

| 納税後の 金融資産 | 1億450万円 | 4,494万円 | 4,494万円 | 1億9,437万円 |

(端数処理により、個別の金額の合計と合計欄の金額は一致しません。)

前提条件

900万円(投資元本)×1=900万円

被相続人の財産:2億900万円

法定相続人は妻、長男、長女であり、法定相続分(妻1/2、長男1/4、長女1/4)で遺産を分割する。

投資元本が増えない場合は、生命保険に加入した場合と比べて納税後の金融資産が213万円減ります(相続する金融資産は100万円少なく、相続税は113万円増加するためです)。投資元本が増えないことは、ある意味で現状維持です。非課税枠を活用できる生命保険に加入したほうが、相続税額の軽減に効果があるため資産を増やせます。

6-3.資産運用がうまくいかず元本の8割になった場合

| 相続人 | 妻 | 長男 | 長女 | 合計 |

|---|---|---|---|---|

| 受け取り 金融資産 | 1億360万円 | 5,180万円 | 5,180万円 | 2億720万円 |

| 相続税 | - | 720万円 | 720万円 | 1,440万円 |

| 納税後の 金融資産 | 1億360万円 | 4,460万円 | 4,460万円 | 1億9,280万円 |

前提条件

900万円(投資元本)×0.8=720万円

被相続人の財産:2億720万円

法定相続人は妻、長男、長女であり、法定相続分(妻1/2、長男1/4、長女1/4)で遺産を分割する。

資産運用がうまくいかない場合は、生命保険に加入した場合と比べて金融資産に370万円の差が生じます(相続する金融資産は280万円少なく、相続税は90万円増加するためです)。資産運用はリスクがつきものであるため、今回のようなケースも想定しておくべきです。資産運用の経験がなく不安に感じる人は、非課税枠を活用できる生命保険への加入をおすすめします。

7.生命保険の相続税対策でよくある疑問点

相続税対策として生命保険に加入することがはじめての人は、さまざまな不安や疑問が生まれます。生命保険の加入へ一歩を踏み出すためにも、不安や疑問は事前に解決しておきましょう。

7-1.生命保険に加入するとどうして相続税対策になるのですか?

死亡保険金の一定金額までは、非課税となるため相続税を軽減できます。受け取った金額の「500万円×法定相続人の数」までが非課税範囲です。法定相続人が3人であれば、死亡保険金は1,500万円まで非課税となります。

たとえば1,500万円を銀行に預けた状態で相続が発生した場合は、全額が課税対象です。一方、銀行預金を元手に加入した生命保険は、1,500万円まで非課税となります。課税価格を1,500万円も減らせる生命保険は、相続税対策に効果的です。

7-2.生命保険の非課税枠を利用するために何か特別な手続は必要ですか?

引用:国税庁「生命保険金などの明細書」

非課税枠を使うための特別な手続はありません。相続税の申告書第9表「生命保険金などの明細書」にて計算・申告することで、生命保険の非課税枠を利用できます。

ただし申告にあたって、保険会社から送られる「生命保険金支払通知書」の添付が必要です。

7-3.死亡保険金は遺留分の計算に含まれますか?

死亡保険金は、原則として遺留分の計算に含みません。死亡保険金は、保険金を受け取る人の固有財産であり、被保険者である被相続人自身の相続財産ではないと考えられるためです。最高裁判所において、遺留分の計算に死亡保険金を含めないとの判決があります。

平成16年10月29日の最高裁判決

被相続人を保険契約者及び被保険者とし,共同相続人の1人又は一部の者を保険金受取人とする養老保険契約に基づき保険金受取人とされた相続人が取得する死亡保険金請求権は,民法903条1項に規定する遺贈又は贈与に係る財産には当たらないが,保険金の額,この額の遺産の総額に対する比率,保険金受取人である相続人及び他の共同相続人と被相続人との関係,各相続人の生活実態等の諸般の事情を総合考慮して,保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には,同条の類推適用により,特別受益に準じて持戻しの対象となる。

引用:裁判所「最高裁平成16年10月29日判決(平成16(許)11)」

死亡保険金請求権は、民法903条1項に規定する「遺贈又は贈与に係る財産」には当たらないとあります。つまり生命保険金は、原則遺留分の対象外です。

ただし相続財産の大半が死亡保険金で、特定の相続人が受取人に指定されている場合は注意が必要です。このようなケースでは、他の相続人との間に著しい不公平が生じるため、遺留分の対象となると判断される可能性があります。

生命保険がどのような契約であるかは、内容によりさまざまです。死亡保険金が遺留分の計算に含まれるかどうかは、被相続人の財産や相続関係など、さまざまな事情を考慮して判断しましょう。

7-4.生命保険を利用した相続税対策のメリットやデメリットは?

生命保険を利用した相続税対策のメリットとデメリットは、以下のとおりです。

| メリット | デメリット |

|---|---|

|

|

死亡保険金の一部が非課税であることや、相続発生後から2週間程度で換金できることなどはメリットとして挙げられます。

一方、途中で解約すると戻ってくるお金(解約返戻金)がそれまで払い込んだ保険料の総額を下回って損することがある点や、保険会社が経営破綻してしまうリスクがある点はデメリットといえます。

死亡保険金として残す金額は、余裕をもった資金の範囲内とすることで中途解約のリスクを減らせます。また保険会社は「生命保険契約者保護機構」に加入しているため、経営破綻した場合の救済措置もあり安心です。

生命保険を利用する場合のメリットとデメリットを比較しながら、自分にあった無理のない相続税対策をおこないましょう。

7-5.独身の場合、誰を受取人にすればいいでしょうか?

独身の場合は、相続人となる可能性がある両親や兄弟姉妹を受取人にすることがよくあるケースです。契約する保険によって、死亡保険金の受取人は一定の範囲から指定するよう求められます。

たとえば戸籍上の配偶者、または二親等以内の血族から選ぶよう指定されるケースが一般的です。しかし時代の変化とともに、パートナーや内縁の妻も受取人として認める保険会社も増えています。

契約者が受け取って欲しいと考える人を受取人に指定することがもっとも大切です。戸籍上の親族以外を受取人に指定できることもあるため、まずは保険会社への相談をおすすめします。

7-6.受取人をあとから変更できますか?

死亡保険金の受取人は、契約後いつでも変更可能です。保険会社に連絡すると、受取人を変更するための書類が郵送されます。送られた書類に必要事項を記載し、返送することで受取人の変更手続は完了です。

自身が被保険者であれば、受取人の変更は比較的簡単にできます。受取人が決まっていないために、生命保険への加入をためらっている人も多いでしょう。生命保険に加入するタイミングで指定した受取人は、加入後に変更できるので安心してください。

7-7.相続人が相続放棄をした場合、保険金だけ受け取ることはできますか?

相続放棄した相続人も死亡保険金を受け取れます。相続放棄とは、被相続人の財産や債務を一切引き継がないことです。一方、死亡保険金は生命保険契約に基づき、保険会社から受け取る「受取人固有の財産」とみなされます。

相続放棄の影響を受けるのは、被相続人の財産のみです。受取人固有の財産である死亡保険金は、相続放棄の影響を受けないため相続放棄をしても受け取れます。

7-8.たくさん加入すればするほどお得になりますか?

生命保険に多く加入するほど受け取れる保険金額は増えていきます。しかし、保険に加入するほど毎月支払う保険料が高くなってしまうため、家計に負担がかかります。また急にお金が必要となり、生命保険を中途解約すると損してしまう可能性があります。

相続税対策として有効なのは、あくまで非課税の範囲内です。非課税枠を超えて受け取った金額は、他の財産と同様に課税対象財産となります。

重要なポイントは、家族に残したい金額を明確に決めることです。相続税対策とすぐに換金できる利便性の2点を考慮して、必要な金額だけ生命保険への加入をおすすめします。

8.相続税対策を徹底するためには専門家を活用しましょう

生命保険への加入は、有効な相続税対策です。非課税枠を活用して相続税を減らせれば、家族により多くの財産を残せます。しかし二次相続をふまえた効果的な相続税対策には、相続税に関する専門知識が必要です。

死亡保険金本来の目的は「残された家族の生活保障」です。自分と家族にとって最適な生命保険契約とするには、相続に携わる経験豊富な専門の税理士への相談をおすすめします。

税理士法人チェスターは、相続税専門の税理士法人です。生命保険の非課税枠を活用した相続について、豊富な経験と知識を持ち合わせています。ご家族にとって最適な生命保険の非課税枠活用方法を相談したい場合は、相続税専門の税理士法人チェスターにお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編