生前贈与で生命保険を活用する方法│節税の仕組みと注意点

相続対策として生命保険の利用を考えている人は少なからずいるのではないでしょうか。保険の活用には、相続時のトラブルを避け、節税対策になるなどメリットがいくつもあります。その内容を知って、相続に関しての悩みを軽くしましょう。

この記事の目次 [表示]

1.生前に贈与しながら将来に向けて確保できる

贈与する財産としては、現金や預金が挙げられます。しかし生きているうちに渡す生前贈与をして、子や孫の将来に役立てたいと考えても、その通りにはいかないこともあります。現金や預金は思い立ったらすぐ使えるので、手元にお金がなければ手を付けてしまう可能性が高いからです。

例えば

贈与した金額を孫の学費にしたいと思っても、進学する前に使われては希望がかないません。

また多額の現金が目の前にあると、人の金銭感覚はおかしくなりがちです。

そのような事態を避けるために、生命保険を利用するという手があります。生命保険での生前贈与では、生きている間に財産の相続はされますが、実際にその金額を相続者が受け取るのは、被相続者が亡くなった時になります。もらってもすぐに使える状態にはならないので、財産を将来に向けて積み立てておくことが可能になるのです。財産を渡したとたんに使われることを防ぎ、将来に役立てられる理想的な方法となります。

2.生命保険を活用すれば相続財産が所得に

生前贈与のために生命保険を使い、被保険者が親、保険契約者と受取人が子だとします。

このようにすれば、子は親が亡くなった時に保険金を財産として受け取れ、それで相続税の支払いができるのです。

保険の契約者は子で、保険料はもともと贈与された財産から支払われていますが、法律上は子が負担しているという扱いになります。そこで保険料は相続した財産にはならず、子の所得となるのです。また相続できる財産には、借金も含まれます。財産の中に借金があれば、相続人はそれを支払う義務も負うのです。借金を受け継ぎたくなければ相続放棄をすれば良いのですが、それでは有用な財産も相続できなくなってしまいます。

しかし生命保険の保険金は、それが相続財産由来であっても、民法上は相続財産ではなくなります。

そのため借金があって、それを受け継がせずに財産を相続させたい場合には、生命保険を活用すれば可能になるのです。相続放棄をしても、死亡保険金を受け取るのには何も問題がないからです。

3.生命保険を活用すると納税の準備や税率でメリットが

財産を相続すると相続税の申告を行わなければなりませんが、受け継いだものが不動産など換金性が低いものだと、税金で支払う手持ちのお金が足りなくなることがあります。

その場合には、相続した不動産などの売却が必須となってくるのです。しかし生命保険で相続していれば、保険金というすぐに支払えるお金として支給されるため、支払うのが容易になります。

相続する財産として、土地や不動産といった換金ができにくいものの割合はなかなか高く、贈与税の支払いの際にトラブルが起きることはそれほど珍しいことではありません。そこで相続税納税のための準備金として、生命保険を活用するというやり方を取る人も少なからずいます。生命保険という形で財産を受け継ぐことで、節税にも役立たせることができます。

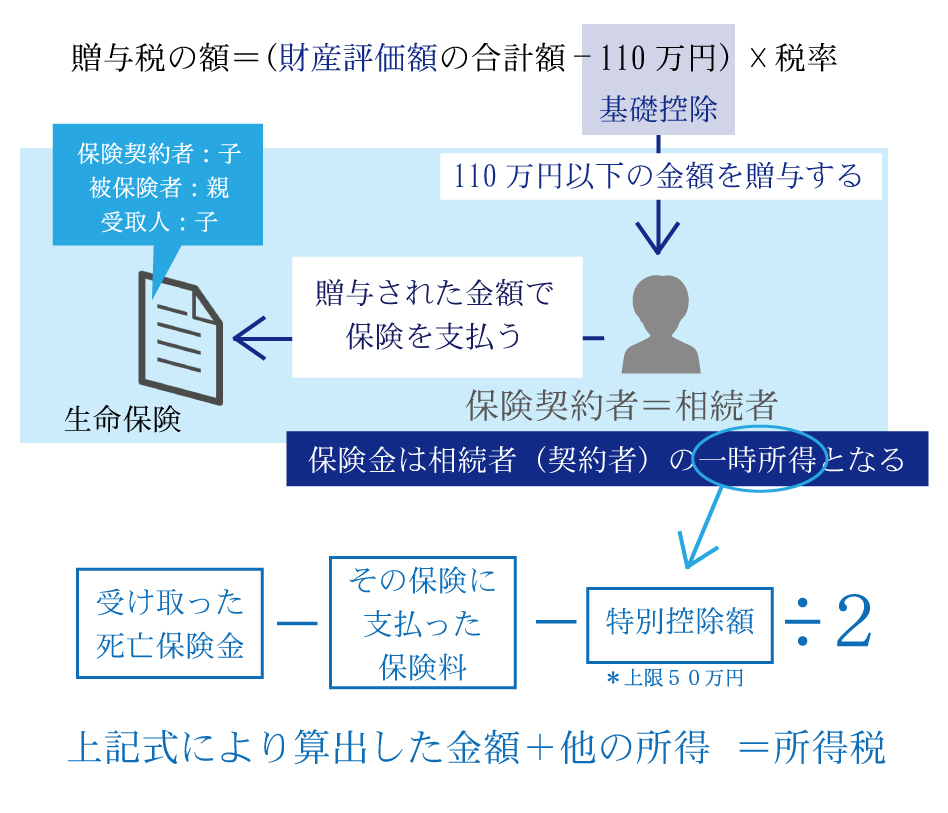

生前贈与にも贈与税が掛かります。しかし基礎控除が110万円あるため、年間贈与額を110万円以下に抑えられれば贈与税分を節約することが可能なのです。

財産を110万円以下の金額で相続者に受け継がせ、相続者が契約者となってその金額を生命保険の支払いに当てます。そうすると保険金は相続者の一時所得になり、普通の所得とは違って所得税も半分程度ですむのです。一時所得は、支給された死亡保険金から、その保険金を得るために支払った保険料の総額を引き、そこからさらに最高で50万円となる特別控除額を引いて、その金額を2で割ります。こうして出した金額を他の所得と合算して、所得税を求めます。

所得税の税率が最高値だったとしても、相続財産分である保険料の金額は、所得税計算前の一時金を求める時点で2分の1になっているので、保険料分の所得税の税率は約4分の1になるのです。

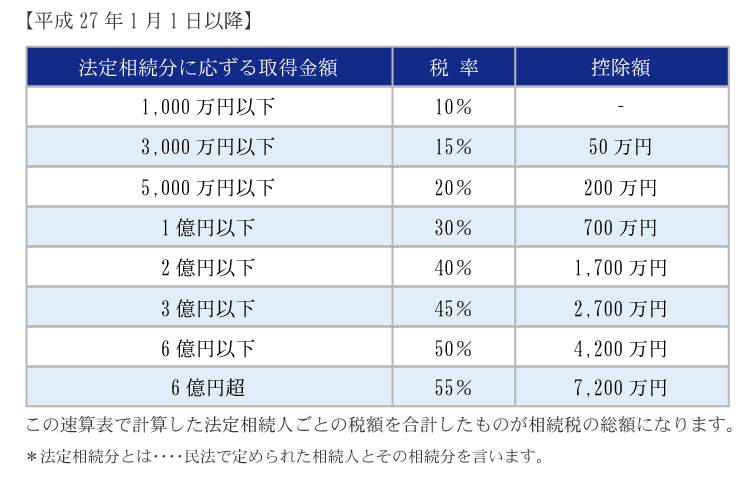

相続税の税率は、平成27年1月1日以後の場合では、5,000万円以下では20%、1億円以下からは30%になります。

相続財産の税率が30%以上になることが見込まれる場合は、生命保険を利用するほうが税率では有利に働くことになります。また保険金は、支払った金額よりも支給額が多くなるのが一般的です。相続できる金額が、本来の額より数割増えることもあるのです。生前贈与でうまく生命保険を活用できれば、納税や節税などいくつもの観点でメリットがあるというのは押さえておきたいポイントです。

4.生前贈与で生命保険を利用する時にはこのポイントに注意

生前贈与で生命保険を利用する際には、書類を作成して贈与の証拠を残しておくのが大切です。贈与契約書を作れば、財産の贈与をきちんとした形で税務署に説明できます。贈与契約書は手書きでもパソコンでも良く、書式にも特に定めはありませんが、ネットで検索すれば入手できる贈与契約書のサンプルを使って作成するのが良いでしょう。

契約書を有効にするためには、贈与者と受取人の名前、渡す金額や目的など、明確にしておかなければならない項目があるためです。生前贈与は110万円までは非課税になりますが、だからといって契約書を作るのが無駄ということにはなりません。

もし毎年定期的に生前贈与を行っていた場合、1回の金額が110万円以下でも、本当は最初からまとまった金額を贈与させるつもりだったのだと税務署に見なされることがあるのです。そうなれば控除が適用されなくなる上に、贈与された総額の贈与税を納めなければならなくなることもあります。贈与契約書は、そうした思惑はなかったと証明する書類なのです。

契約書だけでは不安だという場合には、贈与のつど少額の贈与税を納めるという方法もあります。110万円をほんの少し超えるだけの生前贈与を受け、そのたびに贈与税を納税するのです。超えている金額はわずかですから、納税額も少なくてすみます。何より贈与税の申告書を、毎回手間を掛けて作成して納めているため、この行為と書類が不正をしていない大きな証拠となるのです。

贈与税の申告書は、国税庁のホームページに様式や作成コーナーがあるので、それを利用すれば作るのはそれほど難しくはありません。最初に作成した時にコピーを残しておけば、2年目以降に必要になっても申請が簡単にすみます。ネット上の説明だけではわかりづらいと感じるなら、税務署に電話をして尋ねるのが早いでしょう。

5.生命保険を使えば相続人がもめなくなる理由とは

生命保険で財産を相続すれば、相続人同士がもめる理由がなくなります。保険金は、基本的に保険金の契約者である名義人に帰属します。ですから相続の際に、遺産分割の対象にならないためです。

また財産には遺留分というものがあります。民法で定められた一定の相続人が相続できる、最低限度の財産のことです。生命保険は、この遺留分にも入りません。保険として相続させた時点で受取人をしっかり決めたことになるので、親族間でトラブルが起こり、しこりを残す可能性が低くなるのです。

6.保険金の受取人と税金の関係は?

生命保険を利用して相続する場合に、被保険者である夫の財産を保険料の負担者で受取人の妻が死亡保険金として受け取った場合は、課税されるのは所得税です。一度に取得した時には一時所得となり、年金形式では雑所得という扱いになって課税方法が変わります。受取人が妻でも、保険金の負担者が夫なら相続税が適用され、負担者が妻で受取人が子だと贈与税が掛かります。

満期返戻金では、負担者と受取人が夫だと、税金は所得税になります。負担者が夫で受取人が子だと贈与税です。この中で最も税率が高くなるのは贈与税となります。

保険の負担者ではない人間が、病気やけがといった理由以外で満期返戻金や解約返戻金を受け取ると、その金額には贈与税が掛かってしまうのです。保険の満期に贈与税を支払うことを避けるには、保険を定期的に見直して確認することが大事です。

7.生命保険で契約者の名義を変更したら税金は?

贈与税が課税されるかどうかは、保険料の負担者によって決まります。名義人を変更しても、負担者本人ではない人が保険金を受け取れば贈与税が掛かるのです。契約者でなくなっても、保険料の負担者であるならば、受け取った保険金に贈与税は掛かりません。

8.生命保険の基礎控除を使って節税する方法とは

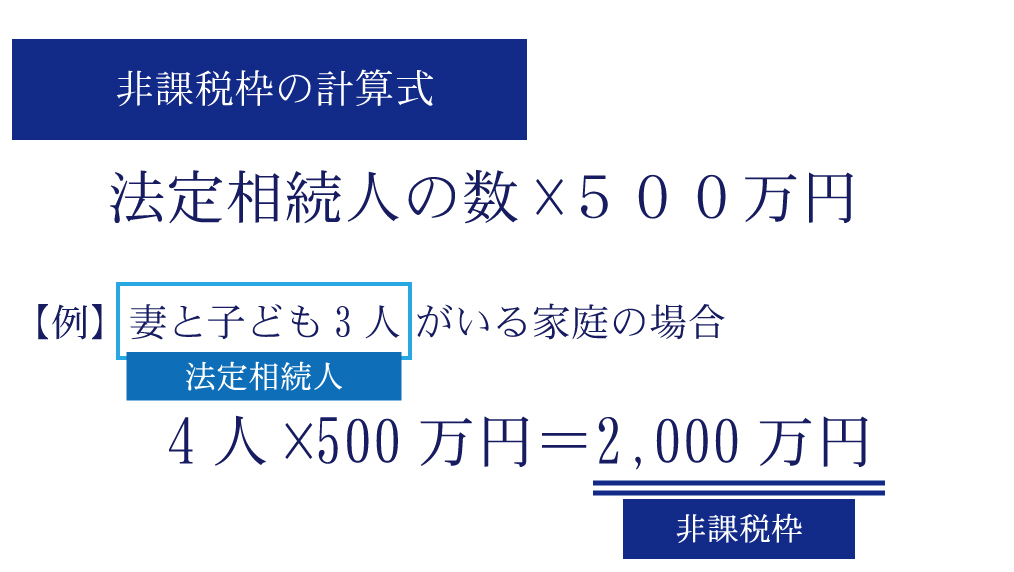

生命保険は、贈与税以外でも節税のために利用することができます。生命保険は、夫に何かあった場合のために、妻を受取人にして加入することが多いものです。この状況では保険料の負担者は夫で受取人は妻のため、保険金には相続税が課されます。しかし相続税は、生命保険の保険金に関しては、法定相続人の数に500万円を掛けた金額が非課税になると定められているのです。保険金が非課税額を超えなければ、相続税は課されません。

銀行に預けてある夫の資産をそのまま相続すると、この控除はありません。生命保険に加入しておくことで初めて可能になる控除なので、控除可能額の保険に入っておけば節税ができるのです。

まとめ

生命保険は掛け捨ての定期保険ばかりではなく、終身保険や養老保険など、貯蓄に重きを置いて支払金がほぼ戻ってくるタイプのものもあります。このような貯蓄型の保険は、いざという場合の金銭的な安心と節税の両方に役立つため、加入しておくと恩恵が大きいのです。

また、加入する際は、保険料の負担が誰で、誰が受取人かということも重要になります。しっかりと検討して加入しましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編