チェスターNEWS

キーワード「相続税申告」を含む記事 掲載数 15 件

国税庁は、令和7年12月16日、国税庁HPにおいて、「令和6年分相続税の申告事績の概要」及び「令和6事務年度における相続税の調査等の状況」を発表しました。 また、各国税局も、令和7年12月16日、各国税局HPにおいて、「令和6年分相続税の申告事績の概 […]

2024/12/27

同性カップルの相続税申告はどうなるの?

報道によれば、香港終審法院(日本の最高裁に当たります)は、2024年11月26日、海外で結婚した同性カップルに対し、相続や公営住宅への入居などで異性カップルと同様の権利を認める判断を示されたとのことです。 なお、同法院は、昨年9月、日本の憲法に当たる […]

2024/12/19

国税庁が相続税の申告事績の概要(R5)と調査等の状況(R5)を発表【速報】

国税庁は、令和6年12月18日、国税庁HPにおいて、「令和5年分相続税の申告事績の概要」及び「令和5事務年度における相続税の調査等の状況」を発表しました。 また、各国税局も、令和6年12月18日、各国税局HPにおいて、「令和5年分相続税の申告事績の概 […]

2022/06/06

財産評価基本通達6項(総則6項)の適用事例【最高裁判決】

1.はじめに 令和4年4月19日、最高裁判所第三小法廷にて「相続税更正処分等取消請求事件」の判決が下され、相続人側の敗訴が確定しました。 本件では、相続税の負担を減らす目的で相続直前に不動産を購入したと認定され、伝家の宝刀とも呼ばれる「財産評価基本通 […]

2022/01/31

【相続税の税務調査】故意の財産隠しで重加算税が課せられた4つの事例

1.はじめに 令和元事務年度(令和元年7月~令和2年6月)は、相続税の税務調査の対象となった件数は20万4,624件、そのうち実際に税務調査が実施された件数は1万2,935件、おおよそ6.3%の確率で相続税の税務調査が実施されました。 相続税の税務調 […]

2018/05/26

法定相続情報証明制度の利用範囲拡大に伴う変更点~相続税申告の添付書類の範囲拡大~

1.はじめに 平成30年4月1日から、法定相続情報証明制度の利用範囲拡大のために、次の3点について取り扱いが変更となっています。 ① 被相続人(亡くなった人)との続柄の記載について ② 被相続人の最後の本籍の記載について ③ 相続登記等における相続人 […]

2017/07/12

相続人に障害者がいる場合の遺産分割と相続税申告

相続手続きの際に、法定相続人の中に障害者がいる場合、「遺産分割」と「相続税申告」において、通常とは異なる点があるため、注意が必要です。 特に意思能力に問題がある障害を持つ相続人がいる場合、相続発生後から手続きをすると、10ヵ月以内の相続税申告に間に合 […]

2017/06/22

「原本」か「コピー」か!相続税申告書の添付書類

相続税申告書の添付書類として税務署に提出する書類のうち、原本を提出しなければいけないものとコピーでもよいものがあります。ここでは、主なものを具体的に紹介します。 ※ 平成30年4月1日以降に提出する相続税申告書から、税務署に提出する戸籍謄本は原本では […]

2017/01/24

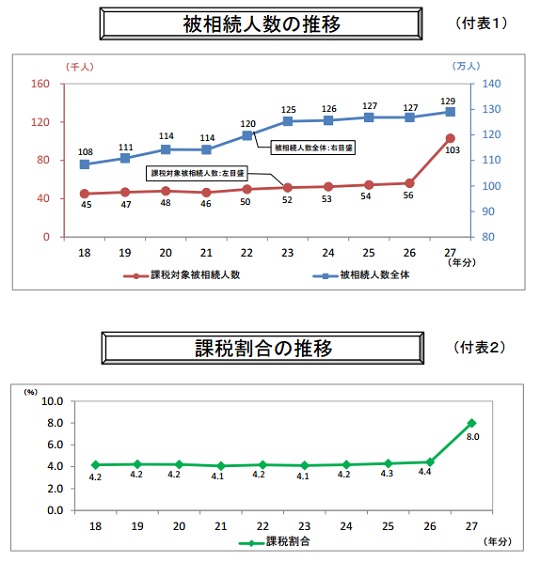

相続税の課税対象者数が過去最高人数を記録 ~例年の約2倍に~

国税庁より、平成27年分の相続税の申告状況についての発表があり、平成27年分の相続税の課税対象者数が平成26年分の56,239人から、約2倍の103,043人となり、被相続人における相続税の申告書の提出にかかる被相続人数の割合である課税割合も、4.4 […]

2016/12/26

財産評価 総則6項の運用体制

通常、相続税の財産の評価にあたっては、特別な定めがある場合を除き財産評価通達に基づき評価されます。しかし、財産評価通達によらないことが相当と認められるような特別な事情がある場合、総則第6項の適用が見込まれます。 総則第6項とは、財産評価基本通達第6項 […]