チェスターNEWS

相続開始から10年経過後の遺産未分割の取扱い~民法改正による見直しが施行~

見つけやすくなります

1.はじめに

令和3年4月の民法改正により、相続開始時から10年経過後の遺産未分割については、原則として「法定相続分」または「指定相続分」によって遺産分割することと見直されました。

同改正は、令和5年4月1日から施行されており、施行日前に発生した相続も対象となります。

遺産未分割のまま長期間が経過すると、相次相続が発生して相続財産の管理や処分が困難になり、所有者不明土地が発生する原因の1つとされてきました。

また、生前贈与や寄与分に関する証明書類が散逸したり、具体的相続分の算定が困難となって遺産分割に支障をきたしたりすることも、見直しの背景として挙げられます。

本稿では、令和5年4月1日から施行された、相続開始から10年経過後の遺産未分割の取扱いについてご案内します。

>>法務省「所有者不明土地の解消に向けた民事基本法制の見直し(民法・不動産登記法等一部改正法・相続土地国庫帰属法) 」

>>チェスターNEWS「所有者不明土地の解消に向けた民事基本法制の見直し~相続登記の申請義務化へ~ 」

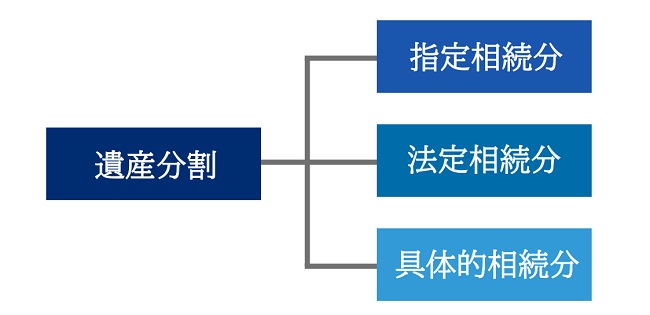

2.そもそも遺産分割とは?

複数の相続人がいる場合、被相続人の相続財産(遺産)は「相続人全員の共有財産」となります(民法第898条 )。

これを指定相続分・法定相続分・具体的相続分のいずれかの方法で分割し、各相続人の単独財産とするのが「遺産分割」です。

一方、遺産未分割とは、どの方法で遺産分割をするのかが決められておらず、相続人の共有財産のままになっている状態のことを指します。

2-1.指定相続分とは

指定相続分とは、遺言書によって指定された分割割合のことです(民法第902条 )。

被相続人(亡くなった人)が生前に残した「法的に有効な遺言書」がある場合は、原則として指定相続分による遺産分割をします。

しかし相続人や遺贈者全員が同意した場合は、法定相続分や具体的相続分による遺産分割も可能です。

詳しくは「遺言と異なる遺産分割は可能だが注意も必要 」で解説しておりますので、あわせてご覧ください。

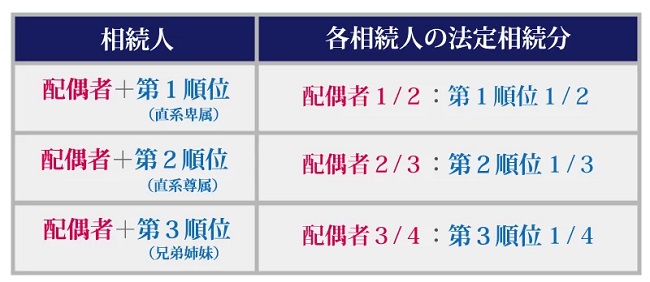

2-2.法定相続分とは

法定相続分とは、民法で定められた各相続人の分割割合のことです(民法第900条 )。

相続人の優先順位も民法で定められており、被相続人の配偶者は常に相続人となりますが、その他の相続人は各ご家庭の家族構成によって異なります。

第1順位は被相続人の子ども、第2順位は被相続人の父母、第3順位は被相続人の兄弟姉妹です(同順位の相続人が複数人いる場合は法定相続分を人数で按分)。

例えば、被相続人に配偶者・長男・次男がいれば、法定相続分は「配偶者1/2・長男1/4・次男1/4」となります。

法定相続分について、詳しくは「法定相続分とは何か?計算方法や遺留分との違いを解説! 」をご覧ください。

法定相続分は主に相続税額を計算する際に用いられますが、「法定相続分で遺産分割しなくてはならない」という法律はどこにもありません。

実務においては、遺言書がないケースでは「具体的相続分」で遺産分割をすることがほとんどです。

2-3.具体的相続分とは

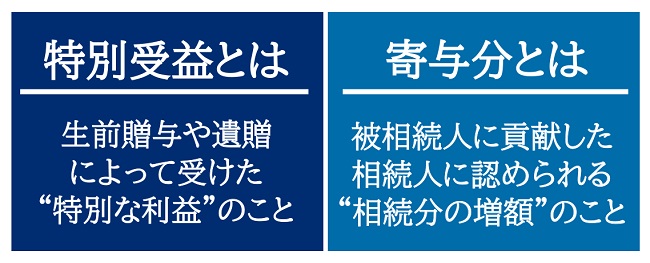

具体的相続分とは、特別受益や寄与分といった、各相続人の個別の事情を加味した分割割合のことです(民法第903条、904条 )。

特別受益の詳細についてはコチラの記事 で、寄与分についてはコチラの記事 で詳しく解説しております。

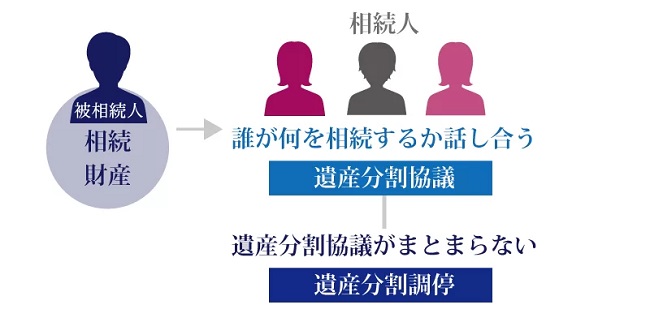

具体的相続分による遺産分割には、「遺産分割協議」と「家庭裁判所の遺産分割調停」の2種類があります(民法第907条 )。

遺産分割協議とは、相続財産の全部または一部について、相続人全員で「誰が・どの財産を・どのくらい取得するのか」を決める話し合いのことです。

この遺産分割協議がまとまらない場合は、家庭裁判所へ遺産分割調停を請求することとなります。

なお、家庭裁判所における遺産分割調停において、個々の相続人の特別受益や寄与分の主張が認められた場合、特別受益や寄与分を考慮した具体的相続分による遺産分割を行うことになります。

3.相続開始から10年経過後の遺産未分割に係る見直し

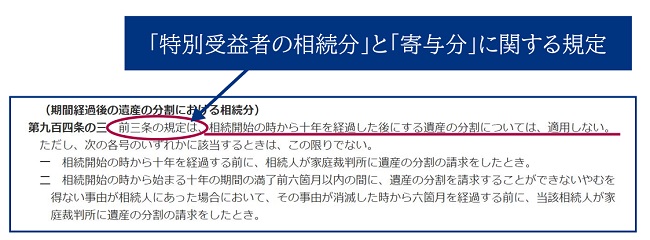

令和5年4月1日以降は、相続開始時から10年経過後の遺産分割については、原則として「法定相続分」または「指定相続分」によることとなりました(新民法第904条の3 )。

つまり、令和5年4月1日からは、相続開始から10年を経過した時点で、具体的相続分における特別受益及び寄与分の規定は適用されなくなります。

【出典:e-GOV「民法(明治二十九年法律第八十九号) 」】

誤解をしないで頂きたいのですが、今回の民法改正によって「遺産分割協議の期限が10年になった」のではありません。

今回の民法改正は、あくまで「相続開始10年経過後は、具体的相続分(特別受益や寄与分の主張)が原則できなくなった」という内容です。

そのため、相続開始から10年経過後であっても、特別受益や寄与分を反映した遺産分割に相続人全員が同意する場合は、引き続き、具体的相続分での遺産分割が可能になります。

しかし、遺産分割協議がまとまらないケースにおいては、家庭裁判所に以下の手続きをしなければ、特別受益や寄与分の主張ができなくなります。

3-1.相続開始から10年経過後でも具体的相続分が可能な2つの例外

相続開始から10年経過後であっても、具体的相続分による遺産分割ができる例外が2つあります。

1つ目の例外は、「相続開始から10年経過前に相続人が家庭裁判所に遺産分割請求をしたとき」です。

2つ目の例外は、「相続開始から10年経過の期間満了前6か月以内に、遺産分割を請求することができない止むを得ない事由が相続人にあった場合において、当該事由消滅時から6か月経過前に当該相続人が家庭裁判所に遺産分割請求をしたとき」です。

つまり、相続人間における遺産分割協議がまとまらないまま相続開始から10年(止むを得ない事由があった場合は事由消滅時から6ヶ月)が経過しそうな場合は、家庭裁判所に遺産分割請求を行えば、特別受益や寄与分の主張ができるということです。

遺産分割調停の申立て方法について、詳しくは「遺産分割調停をする方法。必要書類や費用、期間、流れを解説 」をご覧ください。

4.令和5年3月31日以前に相続開始したケースも新民法が適用(経過措置あり)

相続開始から10年経過後の遺産未分割の取扱いは、令和5年3月31日以前に開始した相続も対象となります。

つまり、令和5年4月1日の施行時において、すでに相続開始から10年が経過しているケースも、改正後の新民法が適用されるということです。

しかし経過措置により、施行日から5年間の猶予期間が設けられています(民法等の一部を改正する法律 附則3条 )。

少しイメージしづらいと思いますので、具体例を元にイラスト付きで解説します。

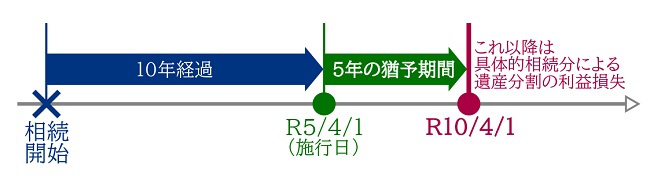

4-1.施行日において既に相続開始から10年経過した場合

施行日である令和5年4月1日時点で、既に相続開始から10年が経過しているケースもあるかと思います。

この場合、具体的相続分による遺産分割(特別受益や寄与分の主張)ができるのは、令和10年4月1日までとなります。

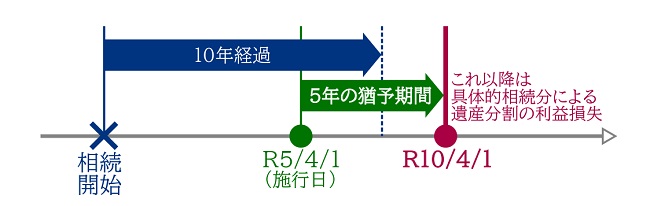

4-2.施行日から5年経過前に相続開始から10年経過する場合

令和5年4月1日の施行日から5年経過する前(猶予期間の経過前)に、相続開始から10年が経過するケースもあるかと思います。

この場合、具体的相続分による遺産分割(特別受益や寄与分の主張)ができるのは、令和10年4月1日までとなります。

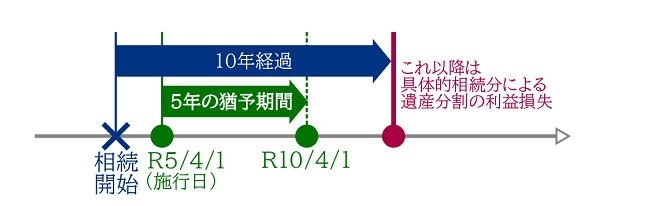

4-3.施行日から5年経過後に相続開始から10年経過する場合

令和5年4月1日の施行日から5年経過した後(猶予期間の経過後)に、相続開始から10年が経過するケースにおいて、具体的相続分による遺産分割(特別受益や寄与分の主張)ができるのは、相続開始から10年経過した日です。

つまり原則通り、相続開始時点から10年経過した時点で、具体的相続分で遺産分割(特別受益や寄与分の主張)する権利が消滅します。

5.さいごに

令和5年4月1日から、相続開始から10年経過後の遺産未分割においては、原則として「指定相続分」や「法定相続分」が適用されています。

今回の民法改正は早期の遺産分割請求を促すのが目的であり、「遺産分割協議の期限が10年」と定められたわけではありません。相続人全員が合意すれば、相続開始から10年経過後でも、具体的相続分による遺産分割はできます。

しかし、遺産分割協議がまとまらないケースにおいては、相続開始から10年経過する前(止むを得ない事由が消滅した時から6ヶ月経過前)に家庭裁判所に遺産分割請求をしなければ、特別受益や寄与分の主張ができなくなります。

該当される方は、5年の猶予期間(経過措置)を再確認し、期限までに家庭裁判所に遺産分割請求されることをおすすめします。

※本記事は記事投稿時点(2023年4月24日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:【令和5年度税制改正】相続時精算課税制度の初回の選択年分が基礎控除以下なら贈与税の申告不要に