チェスターNEWS

相続税をはじめ、さまざまな税についてのニュースを発信いたします。

2014/08/19

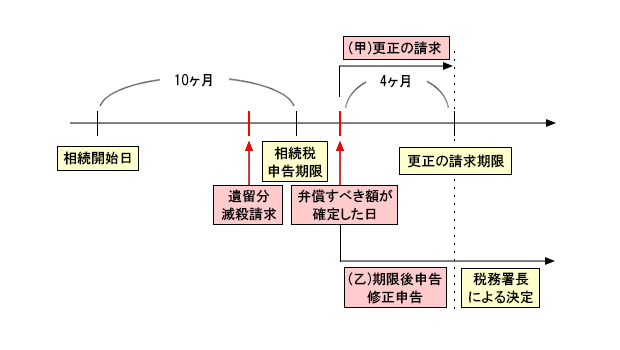

遺留分減殺請求により財産を取得した場合の相続税の申告期限

遺留分減殺請求により財産を取得した場合の相続税の申告期限は、特に定められていません。但し、遺留分減殺請求を受けた側が、更正の請求を行い、相続税額の還付を受けた場合、何もせずに放置したままにしますと、税務署長が決定を行います。 遺留分とは、民法で定めら […] 詳細を見る

2014/08/19

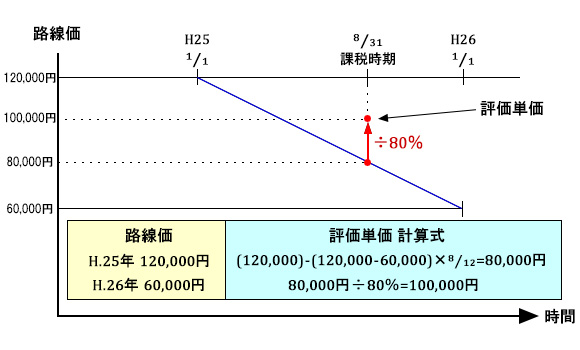

路線価評価を使わずに相続税申告を行うことの是非

路線価は平成4年以降、地価公示価格の80%水準をもって設定されています。こちらは一暦年(その年の1月1日から12月31日)を通じて設定されていますが、著しい時価下落(周辺地域の開発の中止等)があった場合、路線価等に基づく土地の評価額が時価を上回ってし […] 詳細を見る

2014/08/18

土地の相続税評価額と固定資産税評価額

土地の相続税評価額は、財産評価基本通達に基づき路線価方式又は倍率方式により納税者が評価額を算出します。 一方、土地の固定資産税評価額は、固定資産評価基準に基づき市町村が評価額を算出します。 両者の評価方法の同異点について確認していきましょう。 (1) […] 詳細を見る

2014/08/06

二世帯住宅に居住していた場合の小規模宅地等の特例

1.二世帯住宅の小規模宅地等の特例 平成25年度税制改正により二世帯住宅の小規模宅地等の特例が改正されました。改正の内容は下記をご参照下さい。 2. 改正前(平成25年12月31日以前の相続開始案件) 改正前の取扱いは下記の通りでした。 ① 建物内部 […] 詳細を見る

2014/07/31

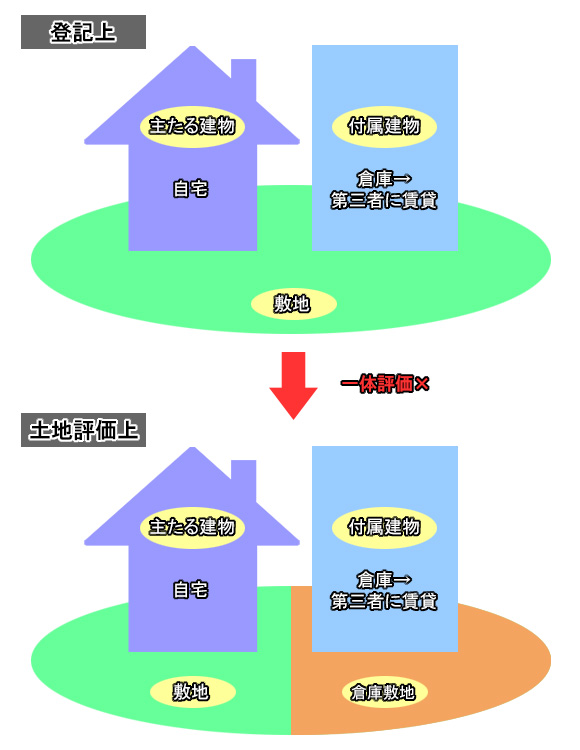

附属建物の敷地の評価

「附属建物」とは、小屋や倉庫、物置や車庫等の主たる建物の効用を補助するための建物を言います。そのため、「附属建物」として登記するためには、主たる建物の効用を補助するための建物であることが要件となっています。「附属建物」して登記されますと、登記簿上は主 […] 詳細を見る

2014/07/23

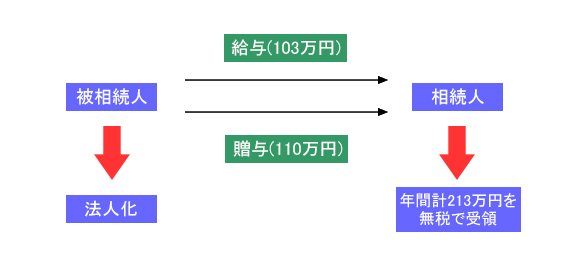

法人を用いた生前対策

給与の支払いを用いた相続財産の移転 相続税の生前対策として有用な方法の一つに、給与の支払いによる、被相続人から相続人への相続財産の移転という方法があります。 具体的には、被相続人が会社経営者や個人事業者である場合に、相続人となる配偶者や子供に給与を支 […] 詳細を見る

2014/07/15

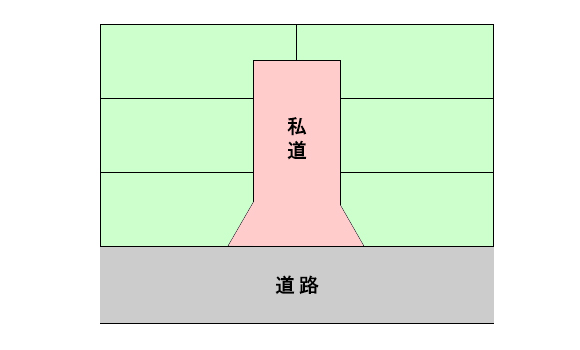

固定資産税評価と相続税評価~「公衆用道路」が非課税にならない!?~

■ 評価基準の違い 固定資産税はその固定資産の所在する市区町村等が評価し課税します。 一方で相続税は国税庁が定めた財産評価基本通達により評価するものとし、その評価額を用いて税額を定めます。 この為、固定資産税評価と相続税評価の評価基準が異なることがあ […] 詳細を見る

2014/07/10

相続開始前後の医療費と入院保険金の所得税と相続税の取り扱い

相続開始前後の医療費と入院保険金については相続税のみならず、被相続人の準確定申告や相続人の確定申告など所得税の課税関係も考慮しなければならないため、取り扱いが複雑になります。 そこで、相続税と所得税の課税関係をまとめますと以下のような取り扱いになりま […] 詳細を見る

2014/07/10

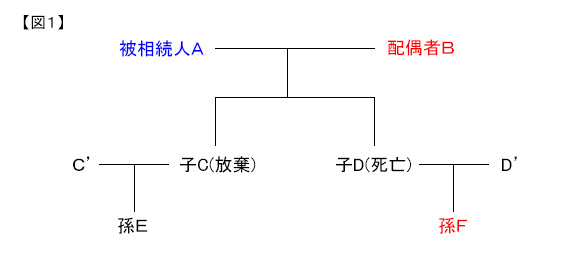

相続放棄による相続権の移動順序

直系卑属が相続放棄する場合と、直系尊属が相続放棄する場合とでは、相続権の移動の順序が異なります。 1.直系卑属が相続放棄する場合 被相続人の子が相続放棄した場合、相続権は相続放棄者の子(被相続人の孫)には移動しません。 相続権が相続人の子から孫に移動 […] 詳細を見る

2014/07/07

負担付遺贈の申告書への記載方法

まず、遺贈とは・・・遺言によって遺言者の財産の全部または一部を贈与することです。 遺贈を受ける者(受遺者)は、必ずしも法定相続人である必要はありません。(つまり、相続人以外に遺産を与える場合に遺贈という言葉を使います。) 遺贈にも種類があります。 ① […] 詳細を見る