チェスターNEWS

相続税をはじめ、さまざまな税についてのニュースを発信いたします。

2014/02/10

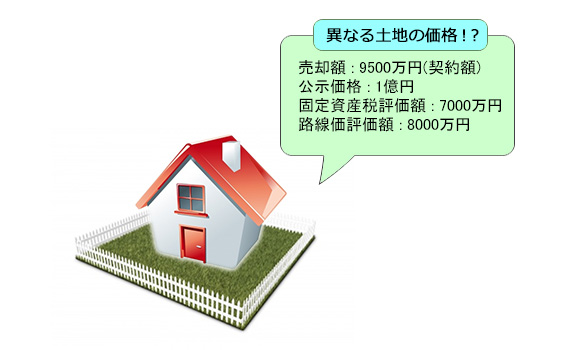

一つの土地に4つの価格

1.土地の価格 土地には、一物四価や一物五価といわれています。同じ土地であっても、それぞれの用途によって、価格が異なってきます。 ①実勢価格 市場において成立している価格。いわゆる、マーケットプレイスです。近隣の取引事例等から、不動産屋で掲示されてい […] 詳細を見る

2014/01/31

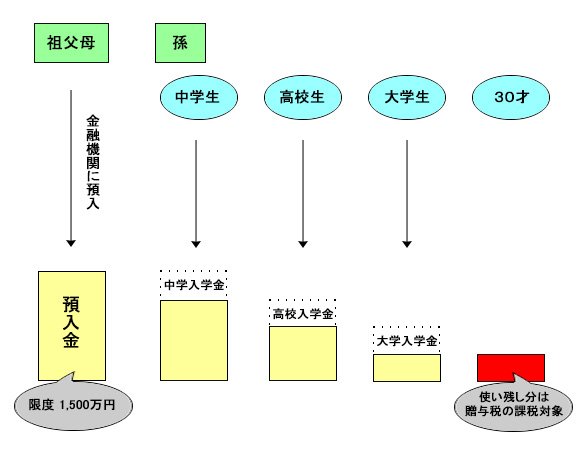

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税制度について

【注意】税制改正に伴う最新情報 本記事は、平成25年度税制改正の内容に関するニュース記事です。 直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置は、令和8年3月31日をもって終了しましたが、同日以前に拠出された資金については引き続き適用 […] 詳細を見る

2014/01/22

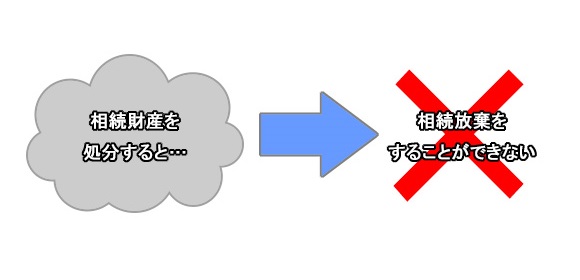

葬式費用等の引出しと単純承認

相続が発生した場合には葬儀費用などいろいろと物入りです。また、相続が発生したことを金融機関が認識をすると口座がストップされます。そのため、葬儀費用などに使うためのお金を口座がストップされる前に被相続人の口座から引き出しておくというケースが多く見受けら […] 詳細を見る

2014/01/22

小規模宅地等の特例に係る法令解釈通達の公表

国税庁は、平成26年1月1日以降及び平成27年1月1日以降に適用される「小規模宅地等の特例」の税制改正項目について、平成25年12月6日付で法令解釈通達を公表しました。その中でも、平成26年1月1日以降の相続から緩和される二世帯住宅等や老人ホームの入 […] 詳細を見る

2014/01/07

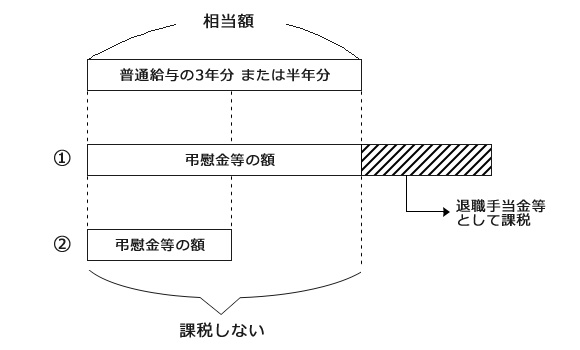

弔慰金等の取扱い

1.原則的な取扱い 被相続人の死亡により相続人などが被相続人の雇用者から受け取る弔慰金、花輪代、葬祭料等(以下「弔慰金等」という。)は、死亡した人を弔い、遺族を慰めるために贈られるものであるため、相続税はかかりません。 2. 退職金に該当したら? 弔 […] 詳細を見る

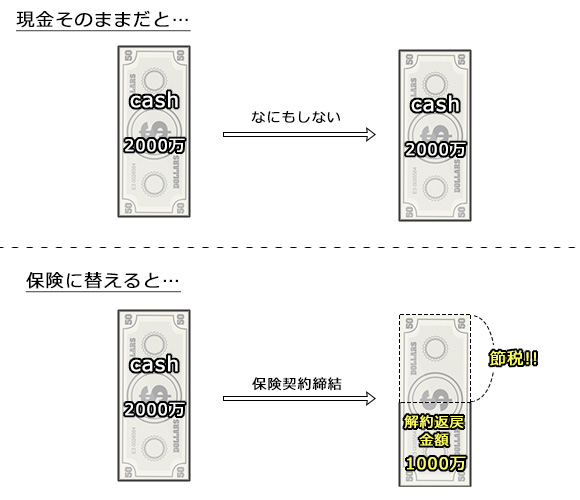

2014/01/07

生命保険を活用した生前対策について

将来相続税がかかることが確実と認められる場合、相続税の節税として生前対策を行う方が最近増えてきました。 生前贈与を毎年行う、賃貸不動産を購入する等の対策を実行することで相続税法上の財産額の圧迫をすることができます。生命保険金には非課税枠があり、相続人 […] 詳細を見る

2013/12/18

現地調査の重要性

弊社では、土地評価の際にはほぼすべての土地について現地調査をします。 Googleのストリートビューなど、その土地の評価に必要な情報はパソコンひとつでほとんど知ることができますが、実際に現地に行かない限りは知ることのできない情報もたくさんあります。 […] 詳細を見る

2013/12/10

遺言の作成ポイント

相続人の争いを防ぐために遺言を用意したものの、法的に無効となってしまったり、記載内容が不十分だったために、結果として争いごとを増やしてしまっては、意味がありません。そこで、遺言作成時に注意をしたいポイントをご説明します。 ① 遺留分の考慮 遺留分とは […] 詳細を見る

2013/12/04

市民緑地契約が締結されている土地

市民緑地制度は、主として土地等の所有者からの申出に基づき、地方公共団体又は緑地管理機構が当該土地等の所有者と契約(市民緑地契約)を締結し、その土地等に住民の利用に供する緑地又は緑化施設(市民緑地)を設置し、これを管理することにより、土地等の所有者が自 […] 詳細を見る

2013/11/26

金庫株活用による会社資金の生前贈与

2008年11月23日のコラムで相続又は遺贈により取得した未上場株式をその株式の発行会社に相続税の申告期限の翌日から3年以内に譲渡した場合にはみはし配当課税はおこなわれず、譲渡所得課税となること(租税特別措置法9条の7)をご案内いたしました。 平成2 […] 詳細を見る