チェスターNEWS

相続税をはじめ、さまざまな税についてのニュースを発信いたします。

2013/06/18

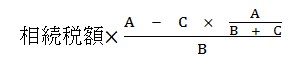

代償金を支払った場合の取得費加算の特例

代償分割とは特定の相続人が財産を相続する代わりに、他の相続人に金銭などを渡す方法です。 相続により取得した財産を相続税の申告期限の翌日から3年以内に譲渡した場合には、支払った相続税額のうち、一部の金額を譲渡所得の金額の計算をする上で取得費に加算するこ […] 詳細を見る

従来、取引相場のない株式を発行する大会社のうち、株式保有割合が25%以上である大会社は株式保有特定会社とされ、その株式の価額を類似業種比準方式ではなく、原則として純資産価額方式で評価することとされていました。 しかし、平成25年2月28日の東京高裁の […] 詳細を見る

2013/06/04

ディスカウント債の評価

外国債券のなかには、額面金額よりも著しく低い価格で割引発行されるものがあります。 その分だけ、表面利率は通常の債券よりも低く設定されているものですが、満期時には額面金額で償還されるので、償還益とクーポン利息があるものとなります。 ディスカウント債は利 […] 詳細を見る

2013/05/28

かわいい孫へ何かあげたい、そうだ教育資金にしよう!

1.非常に人気です 平成25年度税制改正により新設された教育資金の一括贈与の非課税制度ですが、制度開始初年度は約6万9,000人の人が利用し、4,900億円近い金額が贈与されました。その後も利用者と贈与金額は増え続け、非常に人気の高い税制となっていま […] 詳細を見る

2013/05/21

エンディングノート

エンディングノートとは エンディングノートとは、自分の人生を振り返ったり、万一の時に備えて自分の意思・希望を伝えたり、家族・友人等、残された方への思いなどを書き記すノートのことで、具体的には以下のような内容を記載します。 ・自分の履歴 ・自分が歩んで […] 詳細を見る

2013/05/14

育英年金の評価と税金のかかり方

会社に勤めていた方が亡くなられると、その会社の福祉共済制度等から、その方のご子息が高校を卒業するまでの間の学費等が支払われることになる場合があります。 これは、いわゆる“育英年金”と呼ばれることが多いようです。 例えば、父親が若くして亡くなった場合、 […] 詳細を見る

2013/05/07

“生計を一にしていた”とは

相続開始の直前において、被相続人と生計を一にしていた親族の事業又は居住の用に供されていた宅地等は、小規模宅地等の特例の対象となります。 では、「生計を一」とはどのようなことをいうのでしょうか。一般的に「生計を一」にしていたかどうかは、暮らしを立てるた […] 詳細を見る

2013/05/07

教育資金の一括贈与を受けた場合の非課税制度

平成25年度の税制改正にて、教育資金の一括贈与の非課税の制度が創設されました。具体的なあらましは下記のとおりです。今一度制度内容を確認してみてください。 ■ 適用期間:平成25年4月1日~令和8年3月31日の間に行われる贈与 (令和8年3月31日で新 […] 詳細を見る

2013/04/22

マンション用地の土地評価について

※2018年1月以降発生の相続について、「広大地評価」は適用できません。代わりに「地積規模の大きな宅地の評価」が新設されています。※ マンションの敷地の用に供されている宅地の評価については、まず、そのマンション全体の敷地の評価を行い、その評価額にマン […] 詳細を見る

2013/04/15

駐車場でも貸家建付地評価が認められる場合

土地の所有者が、自らその土地を貸駐車場として利用している場合は、原則としてその土地の自用地としての価額により評価します。 これは、土地の所有者がその土地をそのままの状態で(又は土地に設備を施して)貸駐車場を経営することは、その土地で一定の期間、自動車 […] 詳細を見る