遺族年金とは│誰がいくらもらえる?シミュレーション付きで解説

日本では国民皆年金が採用されているため、原則として全員が国民年金または厚生年金といった公的年金に加入しなければなりません。公的年金に加入している人が亡くなったとき、所定の要件を満たすと残された家族は「遺族年金」を受給することが可能です。

遺族年金の支給額は、加入している公的年金の種類や家族構成、公的年金の加入期間などで変わります。また、亡くなった人に家族がいたとしても、受給要件を満たしておらず、遺族年金を支給してもらえないケースがあるのをご存じでしょうか。

そこで今回は、遺族年金の種類や支給額の計算方法、もらえないケースなどを相続税専門の税理士がわかりやすく解説します。

1.遺族年金は2種類ある

遺族年金は、国が運営する社会保障制度の一種です。公的年金制度に加入している人が亡くなったとき、所定の要件を満たす残された家族がいるときに支給されます。

公的年金制度は「国民年金」と「厚生年金」の2種類です。また、遺族年金には「遺族基礎年金」と「遺族厚生年金」があります。それぞれの公的年金制度に加入する人と、受給できる遺族年金の種類は、次のとおりです。

| 加入する人 | 受給できる可能性がある遺族年金 | |

|---|---|---|

| 国民年金 | 職業にかかわらず20歳以上60歳未満の人 | 遺族基礎年金 |

| 厚生年金 | 会社員や公務員など | 遺族基礎年金 遺族厚生年金 |

まずは、遺族基礎年金と遺族厚生年金について、受給するための要件や支給額の決まり方をそれぞれ解説します。

1-1.遺族基礎年金

遺族基礎年金は、亡くなった人の職業にかかわらず、所定の要件に該当すると支給される年金です。

参考:日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」

1-1-1.【遺族基礎年金】死亡した人の要件

遺族基礎年金は、死亡した人が次のいずれかの要件を満たす場合に支給されます。

- 国民年金の被保険者である間に死亡したとき

- 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

- 老齢基礎年金の受給資格を満たした方が死亡したとき

1と2は、本来であれば亡くなった日の前日に、保険料の納付期間が国民年金加入期間の3分の2以上ある必要があります。納付期間には、保険料の払い込みが免除されていた期間も含まれます。

ただし、65歳未満の人が2036年(令和18年)3月31日までに亡くなった場合、亡くなった日が含まれる月の前々月までの直近1年間に保険料の未納がなければ良いという決まりがあります。

3については、保険料の納付期間と保険料免除期間、合算対象期間、さらに65歳以降の厚生年金保険の被保険者期間を合算した期間が25年以上あることが条件です。合算対象期間は、年金額の算定には含まれないものの受給資格期間には含まれる期間(いわゆるカラ期間)のことです。

1-1-2.【遺族基礎年金】年金がもらえる人の要件

遺族基礎年金をもらえる人は、亡くなった人によって生計を維持されていた次の遺族です。

- 子のいる配偶者(夫でも妻でもよい)

- 子(両親がともに死亡した場合など)

生計を維持されていると認められるのは、亡くなった人と同居していた場合や、亡くなった人から仕送りを受けていた場合、亡くなった人が加入する健康保険の扶養親族であった場合です。また、遺族の前年分の年収が850万円未満(または年間所得655万5,000円未満)でなければなりません。

参考:生計維持|日本年金機構

「子」とは、18歳になってから迎える最初の3月末までにある人、または障害等級が1級・2級の場合は20歳未満の人です。また、子のいる配偶者が遺族基礎年金を受給できるのは、子が18歳になってから迎える最初の3月末を迎えたとき、または障害等級1級・2級の子が20歳になるまでです。

子のいない配偶者や、子がいるもののすでに一定の年齢に達している配偶者は、遺族基礎年金をもらうことができませんが、寡婦年金か死亡一時金のいずれかがもらえる場合があります。

なお、子のある配偶者が遺族基礎年金を受け取る場合や、子に生計を同じくする父親または母親がいる場合、子どもに遺族基礎年金は支給されません。

1-1-3.【遺族基礎年金】もらえる年金の額

2022年(令和4年)4月分からの遺族基礎年金の年間支給額は「777,800円+子の加算額」です。子の加算は、以下のとおりです。

- 1人目と2人目:それぞれ223,800円

- 3人目以降:1人あたり74,600円

※上記の金額は2022年(令和4年)4月分から

参考:日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」

また、遺族基礎年金を受給するのが子どものみである場合、2人目以降に子どもが加算の対象となります。

家族構成ごとの遺族基礎年金の年間支給額は、以下のとおりです。なお、死亡した人が夫と妻のどちらであっても受給額は変わりません。

| 遺族の家族構成 | 遺族年金の年間支給額 |

|---|---|

| 配偶者と子1人 | 1,001,600円 |

| 配偶者と子2人 | 1,225,400円 |

| 配偶者と子3人 | 1,300,000円 |

| 子1人 | 777,800円 |

| 子2人 | 1,001,600円 |

| 子3人 | 1,076,200円 |

※上記の金額は令和4年(2022年)4月からのものです

※子どもが3人以上いる場合は1人増えるごとに74,600円が加算されます

子どもが一定の年齢に達したなどの理由で遺族基礎年金の支給対象から外れる場合、子の加算額は減額されます。支給対象となる子がいなくなると、配偶者は遺族基礎年金をもらえません。

1-2.遺族厚生年金

遺族厚生年金は、会社員や公務員など厚生年金に加入している人が亡くなり、所定の要件を満たすと支給される年金です。

1-2-1.【遺族厚生年金】死亡した人の要件

遺族厚生年金は、死亡した人が次のいずれかの要件を満たす場合に支給されます。

- 厚生年金に加入中(在職中)であった

- 厚生年金に加入中に初診を受けた傷病で初診日から5年以内に死亡した

- 障害等級1級または2級の障害厚生年金を受けられる人であった

- 老齢厚生年金を受給する権利があった

- 老齢厚生年金の受給資格を満たしていた

1と2は、亡くなった日の前日において、保険料納付期間と保険料免除期間の合計が、国民年金加入期間の3分の2以上である必要があります。ただし、2036年(令和18年)3月31日までは、亡くなった人が65歳未満である場合、死亡する前日において、死亡日が含まれる月の前々月までの直近1年間で保険料の未納がなければ良いことになっています。

4と5については、保険料を納めていた期間と保険料の免除を受けていた期間、合算対象期間(受給資格期間のみに含める期間)の合計が25年以上なければなりません。

厚生年金の保険料は会社が納めるため、基本的に滞納することはないでしょう。しかし、就職前または退職後の期間で国民年金の保険料の滞納があると、受給資格を満たせなくなることがあります。

1-2-2.【遺族厚生年金】年金がもらえる人の要件

遺族厚生年金がもらえる人は、死亡した人によって生計を維持されていた人です。具体的には、以下のとおりです。

| 順位 | 続柄 | 年齢の要件 |

|---|---|---|

| 第1順位 | 子のある妻 | 要件なし |

| 子のある夫 | 生計維持者の死亡当時に55歳以上であること(支給は60歳からであるが、遺族基礎年金があわせて支給される場合は60歳以前でも支給) | |

| 子 | 高校卒業に相当する年齢まで(18歳になってから迎える次の3月末まで)、障害等級が1級・2級の場合は20歳になるまで | |

| 第2順位 | 子のない妻 | 30歳未満の場合は5年間のみ支給 |

| 子のない夫 | 死亡当時に55歳以上である人に限られる | |

| 第3順位 | 父母 | 生計維持者の死亡当時に55歳以上であること(支給は60歳から) |

| 第4順位 | 孫 | 高校卒業に相当する年齢まで(18歳になってから迎える次の3月末まで)、障害等級が1級・2級の場合は20歳になるまで |

| 第5順位 | 祖父母 | 生計維持者の死亡当時に55歳以上であること(支給は60歳から) |

続柄ごとに年齢の要件はあるものの、遺族基礎年金よりも受給できる人の範囲は広いです。また、先の順位の人が遺族厚生年金をもらえば、後の順位の人はもらうことができません。

「生計を維持されていた」とは、遺族基礎年金と同様に、「亡くなった人と同居していた」「亡くなった人から仕送りを受けていた」「亡くなった人の健康保険の扶養親族であった」のいずれかを指します。

また、遺族の前年分の年収が原則として850万円未満(または年間所得655万5,000円未満)でないと支給されない点も遺族基礎年金と同様です。

一方で、遺族厚生年金は子のいない配偶者でも支給してもらえることがあります。ただし、30歳未満の妻の受給期間は5年間です。遺族が子のいない夫である場合、生計を維持している人が亡くなったときに55歳以上でなければ遺族厚生年金の支給対象とならず、受給開始は60歳となります。

1-2-3.【遺族厚生年金】もらえる年金の額

遺族厚生年金の年間の支給額は、死亡した人が厚生年金に加入していた期間の報酬(給与や賞与)の金額から計算されます。

原則では次の【1】の計算式で計算しますが、65歳以上でご自身の老齢厚生(退職共済)年金の受給権がある方が、配偶者の死亡による遺族厚生年金を受け取るときは、【1】と【2】を比較し、金額の高い方が支給額となります。

【1】

{平均標準報酬月額 ×(7.125/1000)× 平成15年3月までの被保険者期間の月数

+ 平均標準報酬額 ×(5.481/1000)× 平成15年4月以後の被保険者期間の月数} × 3/4

【2】

(平均標準報酬月額 ×(7.5/1000)× 平成15年3月までの被保険者期間の月数

+ 平均標準報酬額 ×(5.769/1000)× 平成15年4月以後の被保険者期間の月数)× 1.082(※)× 3/4

※昭和13年4月1日以前に生まれた方は1.084

遺族厚生年金の計算に使う報酬の金額は、平成15年(2003年)4月を境に平均標準報酬月額と平均標準報酬額に分かれます。

平均標準報酬月額には賞与が含まれず、平均標準報酬額には賞与を月数で割った金額が含まれるという違いがあります。

遺族厚生年金の年間の支給額の目安は次のようになります(個別の正確な支給額は年金事務所で確認してください)。

| 収入の額 (平均標準報酬額) | 厚生年金に加入していた期間 | |||

|---|---|---|---|---|

| 25年 | 30年 | 35年 | 40年 | |

| 10万円 | 123,323 | 147,987 | 172,652 | 197,316 |

| 20万円 | 246,645 | 295,974 | 345,303 | 394,632 |

| 30万円 | 369,968 | 443,961 | 517,955 | 591,948 |

| 40万円 | 493,290 | 591,948 | 690,606 | 789,264 |

| 50万円 | 616,613 | 739,935 | 863,258 | 986,580 |

(注)支給額の単位は円。加入していた期間は厚生年金の被保険者期間です。

計算を簡単にするため報酬はすべて平均標準報酬額とし、上記【1】の式で計算しています。

(平均標準報酬額×5.481/1000×加入月数×3/4で計算)

- 死亡した人の要件が短期要件に当てはまる場合(在職中の死亡、初診日から5年以内の死亡、障害等級1級・2級の障害厚生年金受給中の死亡など)

厚生年金の加入期間が300か月(25年)に満たない場合でも、加入期間が300か月あるものとして年金の額を計算します。 - 死亡した人の要件が長期要件に当てはまる場合(すでに老齢厚生年金をもらっていた場合、老齢厚生年金の受給資格を満たしていた場合など)

上記【1】の式の給付乗率(1000分の7.125、1000分の5.481)について、昭和21年(1946年)4月1日以前に生まれた人は異なる乗率が適用されます。

参考:日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」「は行 報酬比例部分」

1-2-4.【遺族厚生年金】中高齢寡婦加算と経過的寡婦加算

遺族厚生年金の中高齢寡婦加算と経過的寡婦加算は、死亡した人の妻であって一定の要件を満たす人に支給されます。これらの加算は妻がもらうことを前提としており、妻が死亡して残された夫は対象にはなりません。

中高齢寡婦加算は、40歳以上であって遺族基礎年金が受給されない妻の年金を補うものです。

次のいずれかの要件を満たす人は、遺族厚生年金に年額583,400円(令和4年(2022年)4月分から)が加算されます(遺族基礎年金の4分の3に相当します)。

- 夫が死亡したときに40歳以上65歳未満であって、遺族基礎年金の支給対象となる子がいない

- 40歳になった時点で子がいるため遺族基礎年金をもらっていたが、子が支給対象から外れたことで遺族基礎年金がもらえなくなった

このほか、死亡した夫の要件が長期要件に該当する場合は、厚生年金の加入期間が20年以上(中高齢の加入特例に該当する場合は15~19年)あったことが必要です。短期要件に該当する場合は、加入期間の要件はありません。

妻が65歳になると自身の老齢年金がもらえるようになるため、中高齢寡婦加算はもらえなくなります。

経過的寡婦加算は、中高齢寡婦加算をもらっていた妻のうち昭和31年(1956年)4月1日以前に生まれた人に対して65歳から支給されます。また、昭和31年4月1日以前に生まれて65歳になってから遺族厚生年金がもらえるようになった妻にも支給されます(夫の加入期間の要件があります)。かつて専業主婦の年金制度への加入は任意であったため、その期間に年金制度に加入していなかったことで減少する老齢基礎年金を補う目的があります。

年間の支給額は妻の生年月日によって異なり、生年月日が遅くなるにつれて減少します。

2.遺族年金がいつまで・いくらもらえるかのシミュレーション

では、遺族年金はいくらもらうことができるのでしょうか。亡くなった人が自営業者であった場合と、会社員であった場合とで遺族年金の受給額をシミュレーションしてみましょう。

2-1.死亡した人が自営業者であった場合

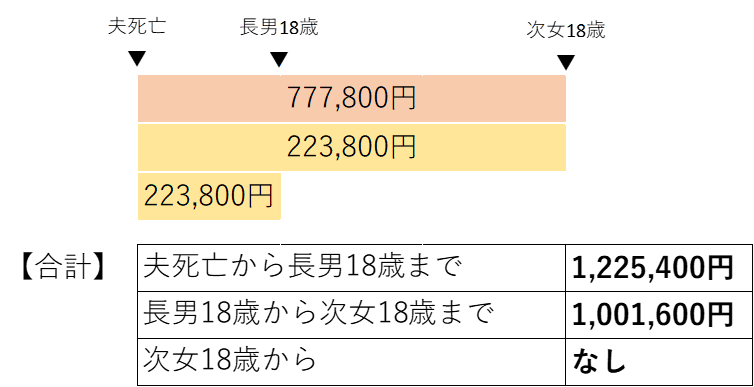

まずは、亡くなった人が自営業者であり、厚生年金に加入した期間がない場合の遺族年金を試算します。

例】以下のモデルケースにおける相続税額を算出します。

- 亡くなった人:夫(自営業者・過去に会社員の経験なし)

- 遺族:妻(45歳)と子3人(長女21歳・長男17歳・次女15歳)

※子どもにいずれも障害はない

上記のケースにおいて子どもは3人いますが、長女は21歳であるため遺族基礎年金の支給対象にはなりません。また、子が18歳になると支給対象から外れるため、遺族基礎年金の年間支給額は次のとおりとなります。

受給者 | 支給額(年間) | |

|---|---|---|

| 当初の年間支給額 | 配偶者 | 777,800円+223,800円+223,800円 =1,225,400円 |

| 長男が18歳※になった後 | 配偶者 | 777,800円+223,800円 =1,001,600円 |

| 次女が18歳※になった後 | 支給停止 | 0円 |

※正確には18歳になってから迎える次の3月末を経過した場合

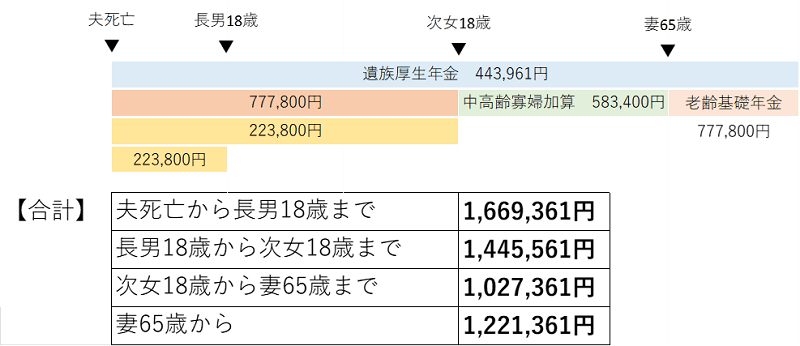

2-2.死亡した人がサラリーマンであった場合

続いて、亡くなった人が会社員である場合の遺族年をシミュレーションします。

例】以下のモデルケースにおける相続税額を算出します。

- 亡くなった人:夫(会社員)

- 厚生年金の加入期間:30年

※すべて平成15年4月以降 - 平均標準報酬額:30万円

- 遺族:妻(45歳)と子3人(長女21歳・長男17歳・次女15歳)

※子どもにいずれも障害はない

※妻の生年月日は昭和31年(1956年)4月2日以降で経過的寡婦加算の対象ではない

平均標準報酬月額が30万円、厚生年金の加入期間が30年である場合の遺族厚生年金の年間支給額は以下のとおりです。

- 遺族厚生年金の年間支給額=30万円×5.481/1000×30年×12か月×3/4=443,961円

また、遺族基礎年金の支給額については、以下のとおりです。

受給者 | 支給額(年間) | |

|---|---|---|

| 当初の年間支給額 | 配偶者 | 777,800円+223,800円+223,800円 =1,225,400円 |

| 長男が18歳※になった後 | 配偶者 | 777,800円+223,800円 =1,001,600円 |

| 次女が18歳※になった後 | 支給停止 | 0円 |

※正確には18歳になってから迎える次の3月末を経過した場合

次女が18歳になると遺族基礎年金の支給は停止されますが、妻が遺族厚生年金を受給できる場合、65歳まで中高齢寡婦加算が支給されます。また、妻が65歳になると老齢基礎年金を受け取ることが可能です。

そのため、支給額を合計すると、以下のとおりとなります。

| 支給額(年間) | |

|---|---|

| 当初の年間支給額 | 遺族基礎年金1,225,400円+遺族厚生年金443,961円 =1,669,361円 |

| 長男が18歳※1になった後 | 遺族基礎年金1,001,600円+遺族厚生年金443,961円 =1,445,561円 |

| 次女が18歳※1になった後 | 遺族厚生年金443,961円+中高齢寡婦加算583,400円 =1,027,361円 |

| 妻が65歳になった後 | 遺族厚生年金443,961円+老齢基礎年金777,800円※2 =1,221,361円 |

※正確には18歳になってから迎える次の3月末を経過した場合

※老齢基礎年金は満額受給できると仮定した場合の金額

3.遺族年金がもらえないケースとは

公的年金に加入している人が亡くなっても、遺族年金が支給されないケースがあります。代表的な事例は、以下のとおりです。

- 保険料を納めていない期間が3分の1以上ある

- 亡くなった人と生計維持関係がない

- 配偶者が再婚している

- 18歳未満の子どもがいない(遺族基礎年金のみ)

3-1.保険料を納めていない期間が3分の1以上ある

公的年金制度に加入していた期間のうち、保険料を納めていない期間が全体の3分の1以上ある場合、亡くなったとしても残された家族に遺族年金が支給されません。

ただし、65歳未満の人が2026年(令和8年)3月31日までに亡くなった場合、直近1年以内に保険料の未納がなく、他の要件を満たしていれば残された家族は遺族年金を受給できます。

3-2.亡%

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

その他