相続した不動産を売却する際の3つの特例│相続税の節税方法を解説

相続した不動産の売却を検討する際、多くの方が気にするのが「相続税」と「売却益にかかる税金(譲渡所得税)」の関係です。

実は、相続不動産には「最大3,000万円の特別控除」や「支払った相続税を経費にして節税する」といった、3つの特例が存在します。

また、節税効果を最大に発揮する売却の期限は「相続開始から3年10ヶ月以内」です。

ただし、これらには適用要件があるため、よく確認する必要があります。

売却代金で相続税を払いたい、少しでも節税したい、とお考えの方に、不動産売却時にかかる税金の仕組みと、3つの特例、そして売却のタイミングについて解説します。

この記事の目次 [表示]

1.相続した不動産の売却にかかる税金

相続した不動産を売却する際、多くの方が混同しやすいのが「相続税」と「売却益にかかる税金(譲渡所得税)」の関係です。

相続税と不動産売却にかかる税金は全く別のものです。まずは、この2つの税金の違いと、売却時にかかる税金の仕組みを理解しましょう。

1-1.相続税と譲渡所得税は別物

相続税と譲渡所得税は、以下の違いがあります。

- 相続税:亡くなった方から財産を「受け取ったこと」に対してかかる税金

- 譲渡所得税:不動産を売却して「利益が出たこと」に対してかかる税金(所得税+住民税)

たとえ相続税を納税していても、売却して利益(譲渡所得)が出れば、その利益に対して譲渡所得税を支払う必要があります。

この「譲渡所得」は、以下の計算式で算出されます。

1-2.所有期間で変わる税率(短期譲渡と長期譲渡)

不動産売却にかかる税率(所得税・住民税の合計)は、その不動産を所有していた期間によって大きく2つに分類されます。

| 区分 | 所有期間(譲渡した年の1月1日時点) | 税率 |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 39.63% (所得税30%、復興特別所得税0.63%、住民税9%) |

| 長期譲渡所得 | 5年超 | 20.315% |

※復興特別所得税を含む概算税率

ここで相続ならではの大きなメリットがあります。それは、「所有期間は、亡くなった方(被相続人)が取得した日から引き継がれる」という点です。

相続した不動産の場合、亡くなった方が購入してから5年を超えていれば、相続直後に売却しても長期譲渡所得が適用されます。

親御様が長く住んでいた実家などを相続する場合、ほとんどのケースで「長期譲渡所得(約20%)」が適用されるため、一般的な短期売買よりも税負担は軽く済みます。

このように、基本の税率は「所有期間」で決まりますが、相続においてはここからさらに税金を安くできる「3つの特例」が存在します。次章から、詳しく解説します。

2.【特例①】取得費加算の特例

取得費加算の特例とは、相続により取得した土地や建物、株式などを一定期間内に譲渡した場合に、相続税の一部の金額を譲渡資産の取得費に加算することが出来るという特例です。

取得費は、譲渡所得を計算する際に用います。

譲渡所得 = 売却価格 - (取得費 + 譲渡費用)

取得費が大きくなると、譲渡所得は減少します。つまり、取得費加算の特例は相続税の一部を取得費に加算することで譲渡所得を軽減することができる制度です。

この特例は譲渡所得のみに適用されます。事業所得や雑所得には適用できないので、株式等の譲渡で利用する場合には注意して下さい。

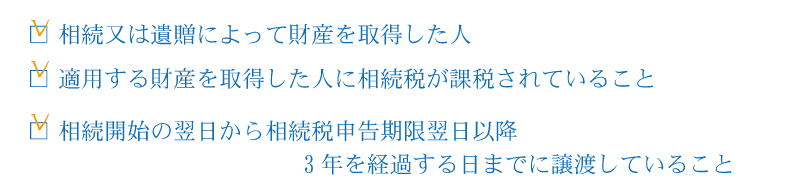

また、特例の適用を受けるためには、相続開始の翌日から相続税申告期限の翌日以後3年以内に譲渡をする必要があります。

2-1.特例適用の要件

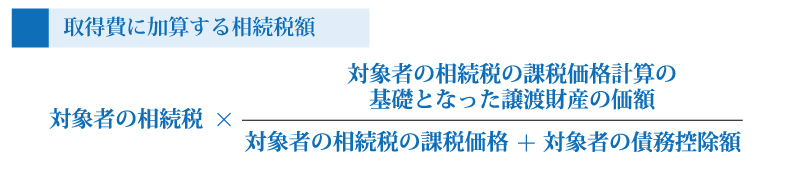

2-2.取得費に加算できる相続税額

2-3.必要書類等

特例の適用を受けるためには、確定申告をすることが必要です。

確定申告書に添付する書類は以下のとおりです。

- 相続税申告書の写し

- 取得費に加算される相続税の計算明細書

- 譲渡所得の内訳書

3.【特例②】居住用不動産の3,000万円の特別控除(マイホームを売った時の特例)

ご自身が居住用として使用していた住宅・敷地(借地権を含む)を譲渡した場合に、その譲渡所得から最大3,000万円が控除される特例です。

この特例は居住期間等の要件は特にありませんが、前年や前々年にこの特例の適用を受けている場合には利用することが出来ません。

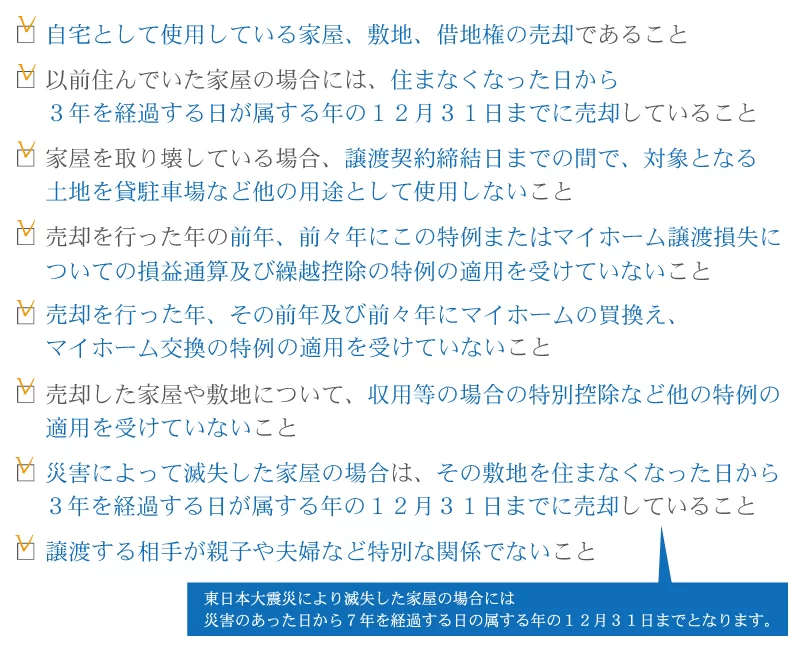

3-1.特例適用の要件

マイホームを売った時の特例は以下のような家屋は対象となりません。

- この特例を受けることだけを目的として入居したと認められる家屋

- 居住用家屋を新築する仮住まい等、一時的な目的で入居していたと認められる家屋

- 別荘など趣味や保養等のために所有している家屋

この特例は住宅として利用していた不動産が対象となります。自宅の一部を店舗等として利用していた場合には、住宅部分のみ特例の対象となります。ただし、店舗としての使用面積が10%未満の場合には全てを居住用とすることが可能です。

3-2.必要書類等

特例の適用をうけるためには、確定申告をすることが必要です。確定申告書に添付する書類は以下のとおりです。

- 譲渡所得の内訳書

- 譲渡した人の戸籍の附票(住民票の住所と譲渡した不動産の所在地が異なる場合)

4.【特例③】空き家に係る譲渡所得の特別控除の特例

空き家に係る譲渡所得の特別控除の特例とは、相続によって取得した空き家を売却した際の譲渡所得を最大3,000万円まで控除するという特例です。

(令和6年1月1日以後の譲渡で、空き家を相続した相続人が3人以上の場合は、各相続人の控除額は2,000万円までとなります。)

この特例は、平成28年4月1日~令和9年12月31日の期間に空き家を譲渡する場合に適用することができます。ただし、相続開始から3年を経過する年の12月31日までに対象となる家屋を譲渡する必要があります。

4-1.特例適用の要件

4-1-1.家屋の要件

- 相続開始直前まで被相続人が一人で居住していた家屋であること

(譲渡が平成31年4月1日以後の場合は、被相続人が老人ホームに入居していた場合も適用可) - 昭和56年5月31日以前に建築された家屋であること

- 区分所有建物登記がされている建物でないこと

- 相続時から譲渡時まで事業用・貸付用・居住用として利用していないこと

4-1-2.譲渡の要件

下記の要件を全て満たしている必要があります。

- 譲渡価格は1億円以下であること

- 一定の耐震基準に適合する家屋を譲渡すること

また、耐震基準に適合してない家屋の場合、耐震リフォーム後に譲渡するか、更地にして譲渡する必要があります。

ただし、令和6年1月1日以後に譲渡を行う場合は、現状のまま譲渡し、翌年の2月15日までに家屋の耐震リフォームまたは取り壊しを行えば、特例の適用を受けられます。

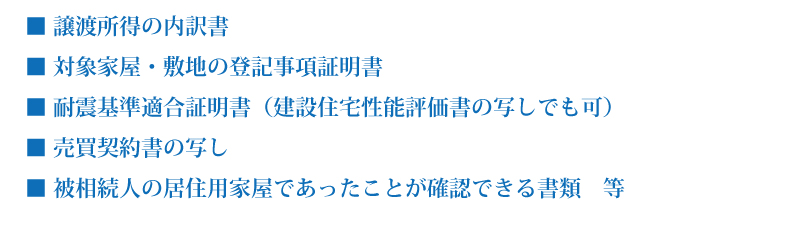

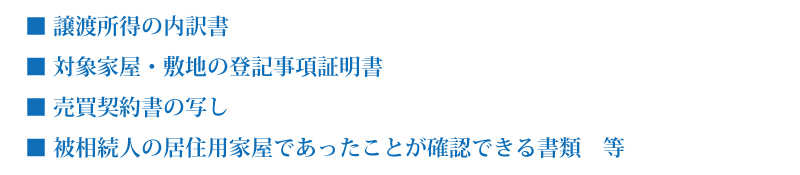

4-2.必要書類

この特例の適用を受ける場合、「家屋、家屋と敷地を譲渡した場合」と「更地として譲渡した場合」で必要書類が異なります。

4-2-1.家屋、家屋と敷地を譲渡した場合

4-2-2.更地として譲渡した場合

空き家に係る譲渡所得の特別控除の特例については、下記記事でも詳しく記載しています。共有名義の場合や小規模宅地等との特例との併用などについても記載していますので、併せてご確認ください。

空き家売却で3000万円控除!?相続で空き家問題も解決する特例とは?

5.いつ売却するのがベスト?相続税との関係

ここでは、損をしないための最適な売却タイミングを3つの視点で解説します。

5-1.相続税の納税資金として売却する場合

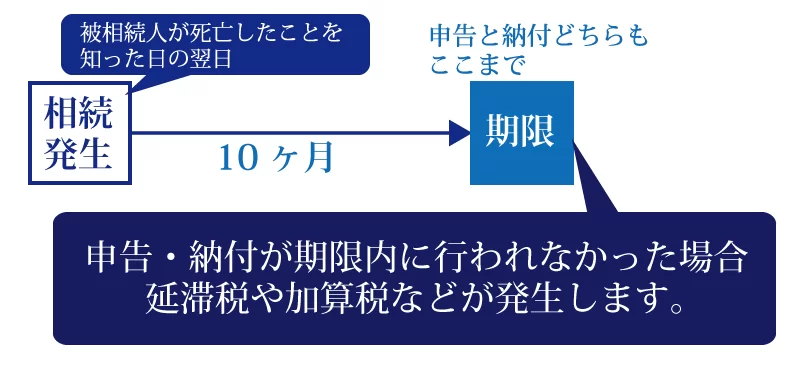

相続税は、原則として現金で一括納付する必要があります。 もし手元の預貯金で納税できない場合、不動産を売却して現金する方法があります。

納税期限は「相続開始を知った日の翌日から10ヶ月以内」ですので、売却はこの期間内に完了させる必要があります。

5-2.最も節税効果が高いのは「3年10ヶ月以内」

手元の預貯金で相続税は払ったけれど、不動産はこれから売りたいという場合は、相続開始から3年10ヶ月以内の売却が最も有利です。

理由は、支払った相続税の一部を経費にできる「取得費加算の特例」が使える期限がここまでだからです。この期間を過ぎると特例が使えず、売却益への税金が高くなってしまいます。

6.まとめ

今回は、相続した不動産を譲渡した場合の譲渡所得に対する特例を3つご紹介しました。マイホームに関する特例は他にもたくさんあります。

どの特例の適用を受けることが最も効果的であるかなどは税理士等に相談しながら進めてください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編