預金の名義変更を生前に行うと相続税の対象に-節税のためのコツとは

相続税対策をしたいときや子どもに資産を残したいとき、親が存命中に口座の名義を子どもに移す場合があります。

「名義人が子どもだから相続税はかからないだろう」と考えている人は要注意です。生前における預金の名義変更は名義預金として扱われ、相続税の対象になる場合があります。一方で保有実態が子どもにあると判断されたら、生前贈与と捉えられ、相続税の代わりに贈与税がかかります。生前における預金の名義変更に関する取り扱いについて、相続税の節税にはどういった行動を取るべきかチェックしていきましょう。

この記事の目次 [表示]

1.生前に親名義の預金口座を子へ名義変更した場合の取り扱い2つ

親が生前に親名義の預金口座を子どもへ名義変更した場合、以下どちらかの取り扱いとなります。

生前に親名義の預金口座を子どもへ名義変更した場合の取り扱い

- 生前贈与として贈与税の対象になる

- 名義預金として相続税の対象になる

相続税対策として名義変更を検討している場合は、名義預金とみなされ相続税の課税対象財産とされないように対策しておきましょう。

1-1.生前贈与として贈与税の対象になる

預金口座の名義変更が生前贈与と認められた場合、贈与税が課税されます。たとえば、以下のようなケースでは、生前贈与と認められる可能性があります。

生前贈与と認められる可能性があるケース

- 親から子どもへの贈与契約書を作成したあとに預金口座の名義変更をした

- 親から子どもへ名義変更された通帳を子どもが管理していた

生前贈与と認められ贈与税を納付すれば、相続税の課税対象財産とされないため相続税の節税につながるのです。

1-2.名義預金として相続税の対象になる

預金口座の口座名義人と管理者が異なり、管理者が死亡した場合、名義預金と判断され相続税が課税されます。たとえば、以下のようなケースでは、名義預金とみなされる可能性があります。

名義預金とみなされる可能性があるケース

- 親が自分の口座を子どもへ名義変更し、そのあとも親が口座を管理していた場合

- 親が口座名義を変更したことを子どもが知らなかった場合

相続税対策として名義変更を検討している場合は、名義預金とみなされて相続税の課税対象とならないよう、対策しておきましょう。

2.預金口座の名義変更による節税効果を得るコツ

相続税の節税対策として預金口座を名義変更する場合には、生前贈与と認められるように対策しておくことが大切です。生前贈与と認められ贈与税を納付すれば、相続税の課税対象財産とされないため相続税の節税につながります。

預金口座の名義変更による節税効果を得るコツ

- 契約書を作成して贈与の事実を客観的に残す

- 預金通帳や届出印は子ども自身が管理する

2-1.契約書を作成して贈与の事実を客観的に残す

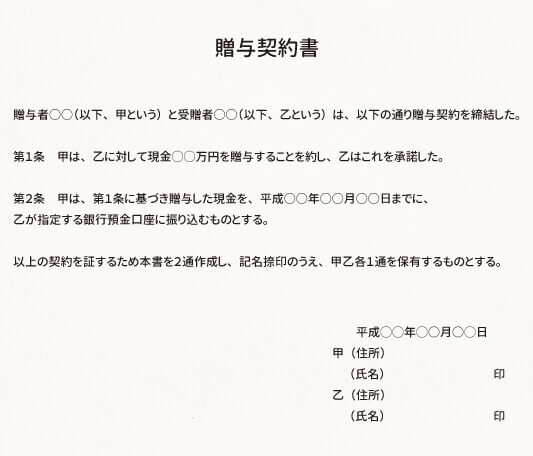

預金口座を名義変更する前に贈与契約書を作成し、贈与の事実を客観的に残しておきましょう。

贈与の契約は、贈与者と受贈者の双方の合意があれば口約束でも成立します。しかし相続の場合、贈与者は死亡しているため、契約の内容を確認することが困難となります。預金口座を名義変更する場合は、手続き前に贈与契約書を作成し証拠を残しておくことが大切です。

▲贈与契約書の例

贈与契約書を作成しても、必要事項と契約の内容が正しく記載されていないと生前贈与と認められない場合もあります。必要事項の記載漏れがないようにして、契約の内容にも注意が必要です。

また、贈与契約書を作成したときは、公証役場で確定日付を付与してもらいましょう。契約書が日付の日に存在していたことの証明を残しておけるため、安心です。

参考:贈与契約書の書き方【保存版】様式・注意点を記載例付きで解説|相続税のチェスター

2-2.預金通帳や届出印は子ども自身が管理する

預金口座を名義変更した後は、変更された名義人自身が預金通帳や届出印を管理するようにしましょう。形式ではなく実態が重要であるためです。たとえば、親から子どもへ預金口座を名義変更した場合は、名義人である子どもの管理下にあるとわかる状態にしておきましょう。子どもの無駄遣い防止として、贈与した父母が通帳や印鑑を管理していた場合、名義預金とみなされる可能性があります。

名義変更された銀行口座の通帳やキャッシュカードは、贈与された名義人が管理しましょう。届出印鑑についても、贈与された名義人の印鑑へ変更しておくと、名義預金と疑われません。

贈与された子どもの無駄遣いが心配な場合は、以下のような方法も検討しましょう。

- 事前に使途を決めておく

- 名義変更した預金を満期日前に解約できない定期預金に変更するよう勧める

3.預金口座を名義変更したときの申告方法3つ

親が、生前に親名義の預金口座を子どもへ名義変更した場合、子どもが以下の方法で申告をします。申告後、子どもが相続税または贈与税を支払うことになります。

預金口座の名義変更をしたときの申告方法

- 名義預金を相続財産に含めて申告する

- 名義変更は生前贈与として贈与税の申告をする

- 税務調査で指摘を受け修正申告する

期限を過ぎて申告や修正申告をした場合は加算税や延滞税がかかりますが、税務調査の前に自主的に申告した場合は加算税の税率が緩和されます。

3-1.名義預金を相続財産に含めて申告する

名義預金がありまだ相続税を申告していない場合は、相続財産に名義預金を含めて相続税を申告します。申告期限(被相続人の相続開始から10か月)を過ぎている場合は、速やかに申告するようにしましょう。また、名義預金を相続財産とする場合、遺産分割協議書の財産に加えることを忘れないよう注意が必要です。

相続財産に名義預金を含めて申告したほうが、生前贈与より節税につながる場合があります。贈与税のほうが相続税に比べて税率が高いためです。

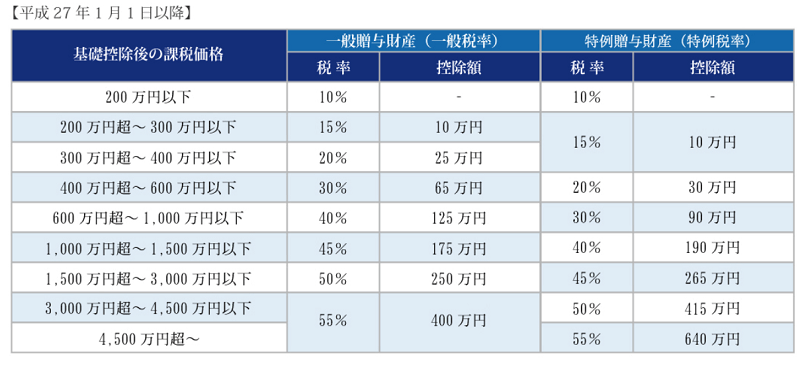

贈与税と相続税の税率を比較してみましょう。

▲贈与税の税率(平成27年1月1日以降)

| 法定相続分に応ずる取得金額(基礎控除後) | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

▲相続税の税率(相続開始日が平成27年1月1日以降の場合)

課税される税率は贈与税のほうが相続税よりも高くなります。上記贈与税と相続税の税率一覧表を参照すると、3000万円の贈与を受けた場合、贈与税の税率は50%または45%(一般贈与財産または特例贈与財産)ですが、3000万円を相続した場合の税率は15%です。贈与税のほうが相続税に比べて高いことがわかります。

しかし、生前贈与の方が節税になる場合もあります。贈与税には一定の金額が非課税になる以下のような特例が利用できるためです。

- 年間110万円までの贈与が非課税となる暦年贈与

- 住宅取得に関する贈与や教育資金・結婚資金の贈与などの特例(条件による)

相続財産と生前贈与、どちらが適切か事前に検討しておくことも大切です。

参考:贈与税が非課税になる!生前贈与全8パターンを徹底解説|税理士法人チェスター

3-2.名義変更は生前贈与として贈与税の申告をする

名義預金が生前贈与として認められる場合は、贈与税の申告をします。暦年贈与制度を利用した贈与の申告期限は翌年の3月です。申告期限をすぎてしまい、無申告加算税や延滞税がかかることのないよう、申告期限に注意しましょう。

3-3.税務調査で指摘を受け修正申告する

生前贈与が認められず、相続税申告後に税務署から指摘を受けた場合、相続財産に名義預金を含めて相続税を計算しなおします。再計算したあとは、修正申告することになります。

申告期限をすぎていた場合は、無申告加算税や延滞税がかかる可能性も。生前贈与とみなされる正しい形式で名義変更をしておくことが大切です。

4.生前の預金口座管理に関するよくある疑問

相続対策における生前の預金管理について、よくある疑問は以下のとおりです。

生前の預金口座管理に関するよくある疑問

- 通帳の名義変更は本人以外でもできる?

- 親が危篤状態で亡くなる前に預金を引き出すことはできる?

- 名義預金を元の口座に戻すと相続税の申告はしなくても大丈夫?

不安な点を解消し、適切に預金口座を管理しましょう。

4-1.通帳の名義変更は本人以外でもできる?

通帳の名義変更に関する委任状を作成することで、本人以外でも名義変更ができます。ただし、金融機関によっては委任状で名義変更できないケースや、他の書類が必要なケースもあります。

預金名義人以外で名義変更手続きを検討している場合は、事前に金融機関に手続き方法や必要書類などを確認しておきましょう。必要な書類は金融機関ごとに異なるためです。本人との関係性がわかる書類の提示を求められたり、本人へ事前に電話で確認したりするケースもあります。

4-2.親が危篤状態で亡くなる前に預金を引き出すことはできる?

親が危篤状態の場合、亡くなる前に預金を引き出すことはできません。本人以外の人が預金口座から現金を出金する場合、本人の意思確認が必要であるためです。親の入院が必要になった場合は、事前に現金を引き出しておくことを検討しましょう。不測の事態に備えておくことが大切です。

また、相続が始まると遺産分割協議が終わるまで故人の預金口座が凍結されてしまいます。遺産分割協議が終わるまでの間に以下のような費用が必要になった場合、遺産分割前の預金の仮払い制度を利用できます。

遺産分割前の預金の仮払い制度が利用可能なもの

- 葬儀代

- 入院費

- 今後の生活費など

制度を利用することで遺産分割協議前に他の相続人の同意がなくても、限られた範囲で故人の預金を引き出せます。これらの方法で引き出した預金は、遺産の一部を先に受け取ったものとして相続分から差し引かれるため、遺産分割のときに注意が必要です。

4-3.名義預金を元の口座に戻すと相続税の申告はしなくても大丈夫?

名義預金を元に戻し、再度正しく生前贈与をした場合は贈与税の対象となり相続税の申告は不要です。たとえば、父が子ども名義の名義預金を作成していた場合は、金銭をいったん父名義の預金口座に戻します。そのあと贈与契約書を作成し再度名義変更することで生前贈与と認められた場合、相続税の申告が不要となるのです。贈与したことが客観的にわかるようにしておくことが大切です。

まとまった金銭を贈与する場合は、教育資金一括贈与や結婚や子育てに関する資金の一括贈与などの制度利用も検討してみましょう。

参考:贈与税が非課税になる!生前贈与全8パターンを徹底解説|税理士法人チェスター

5.預金の名義変更によって相続税の節税が可能

預金を生前に名義変更した場合に生前贈与とみなされるには、事前に贈与契約書を作成し、名義変更後の預金通帳やキャッシュカードなどを名義人が保有しておくことが必要です。

しかし、以下のようなケースでは、名義預金とみなされ相続税の課税対象財産に含まれる可能性があるので、注意しましょう。

- 贈与契約書に不備がある場合

- 名義人が預金を管理していたとみなされなかった場合

相続税対策として名義変更をしたつもりが、税務調査で指摘を受け無申告加算税や延滞税がかかり、相続人の負担となってしまうことがあります。生前贈与とみなされる正しい方法での名義変更と贈与の申告が大切です。

預金口座の名義変更を予定している場合や相続対策を検討している場合は、ぜひ税理士法人チェスターにお問い合わせください。贈与に詳しい専門家が正しい生前贈与の方法と相続税対策をご案内します。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編