【雛形つき】贈与契約書とは?書き方・生前贈与の注意点を解説!

この記事をご覧の方は、生前贈与を計画していて、贈与契約書の作成方法についてお悩みかと思います。

「贈与契約書の書き方は?書式や様式は?」

「手書きでいいの?それともパソコン?」

「収入印紙は必要?印鑑の種類はどれ?」

贈与契約書の書き方はとてもシンプルですので、書き方を覚えてしまえばご自分で作成していただけます。

しかし贈与財産の種類や内容によって、記載すべき内容に細かな違いがありますので、不安がある方は司法書士などのプロに依頼されると良いでしょう。

この記事では、相続の専門家が贈与契約書のひな形を元に、書き方や注意点について詳しく解説します。

この記事の目次 [表示]

- 1 1.贈与契約書とは?作成する必要性と目的

- 2 2.贈与契約書を作成する4つのメリット

- 3 3.贈与契約書の作成手順

- 4 4.贈与契約書の書き方!6つのポイント

- 5 5.贈与契約書のひな形

- 6 6.未成年者が贈与契約を結ぶことはできる?

- 7 7.贈与契約が無効になることはある?

- 8 8.生前贈与を実施するときの注意点

- 9 9.贈与契約書をプロに依頼するメリット

- 10 10.贈与契約書をプロに依頼すべき場合とは?

- 11 11.何のために贈与をするのかよく考えて

1.贈与契約書とは?作成する必要性と目的

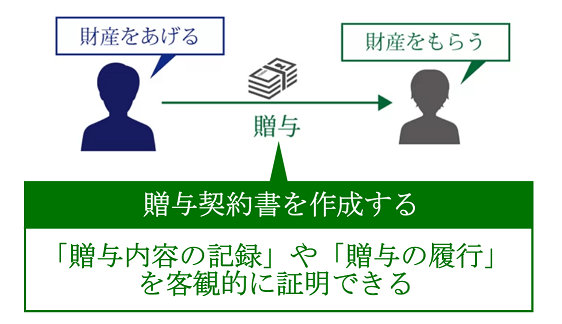

贈与契約書とは、財産を贈与する(される)際に作成する契約書のことです。

贈与契約書を作成する目的は、贈与契約の内容を記録し、贈与の履行があったことを客観的に証明するためです。

意外に思われるかもしれませんが、贈与者と受贈者の双方の合意があれば、贈与は口約束でも契約が成立します。

民法第549条においても、「贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。」と定められています。

しかし、口約束だけで贈与契約をすると、言った言わないのトラブルに発展する可能性もありますし、贈与者の相続が発生した後に税務調査が入っても、「贈与をした」という証明ができません。

こうした理由からも、贈与契約書を作成することが重要になります。

2.贈与契約書を作成する4つのメリット

贈与契約書を作成しておけば、将来的に様々なメリットがあります。

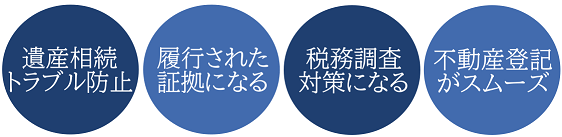

2-1.遺産相続トラブルを防止できる

贈与契約書を作成する1つ目のメリットは、遺産相続トラブルを防止できることです。

贈与者(贈与した人)の相続が発生した場合、相続人全員で「遺産分割協議」を行い、誰が・何を・どれだけ取得するのかを決めなくてはなりません(遺言書がないケースのみ)。

この遺産分割協議の際、実際に生前贈与された金額は少ないのに、他の相続人が「贈与してもらった人に遺産は渡したくない!不公平だ!」と主張したら、遺産相続トラブルに発展してしまいます。

贈与契約書があれば、被相続人から生前贈与された具体的な金額を証明できるため、より公平な遺産分割ができます。

2-2.贈与が履行された証拠になる

贈与契約書を作成する2つ目のメリットは、贈与が履行された客観的な証拠になることです。

冒頭でもご紹介した通り、贈与契約は口約束でも成立します。

しかし口約束での贈与契約は証拠がないため、そのまま贈与を履行せずに放置されて無効になる可能性も考えられます。

贈与契約書があれば贈与は無効になりませんので、確実に贈与を履行してもらうことができます。

詳しくは「口頭での生前贈与は可能-対処法や契約書作成について知りトラブルを回避しよう」でも解説しておりますので、あわせてご覧ください。

2-3.贈与税や相続税の税務調査対策になる

贈与契約書を作成する3つ目のメリットは、贈与税や相続税の税務調査対策になることです。

贈与税の税務調査が行われるのは、相続税の税務調査がきっかけになることがほとんどです。

仮に贈与者の相続が発生し、銀行口座の不明な入手金について税務署から申告漏れを指摘され、相続税の税務調査が実施されたとしましょう。

これが本当に贈与であったとしても、贈与契約書が作成されていなければ証拠はありませんし、贈与者はすでに亡くなっていて、事実を確かめることもできません。

税務署側は「贈与契約書がない=借入金や立替金」とみなし、相続財産として相続税が課税されるだけではなく、追徴課税される可能性もあるのです。

贈与契約書を作成しておくことで、お金の貸し借りや立替金ではなく「贈与である」と主張できます。

税務調査について、詳しくは「税務調査はどのように行われる?日程調整~当日まで。」をご覧ください。

2-4.不動産登記(名義変更)がスムーズになる

贈与契約書を作成する3つ目のメリットは、不動産登記(名義変更)がスムーズになることです。

贈与によって不動産を取得した場合、贈与不動産の「所有権移転登記(名義変更)」が必要となります。

この所有権移転登記の際に、登記名義人を変更する理由を記載することとなるため、贈与によって不動産を取得したということを、贈与契約書で示さなくてはならないのです。

予め贈与契約書を準備しておくことで、所有権移転登記の手続きがスムーズになります。

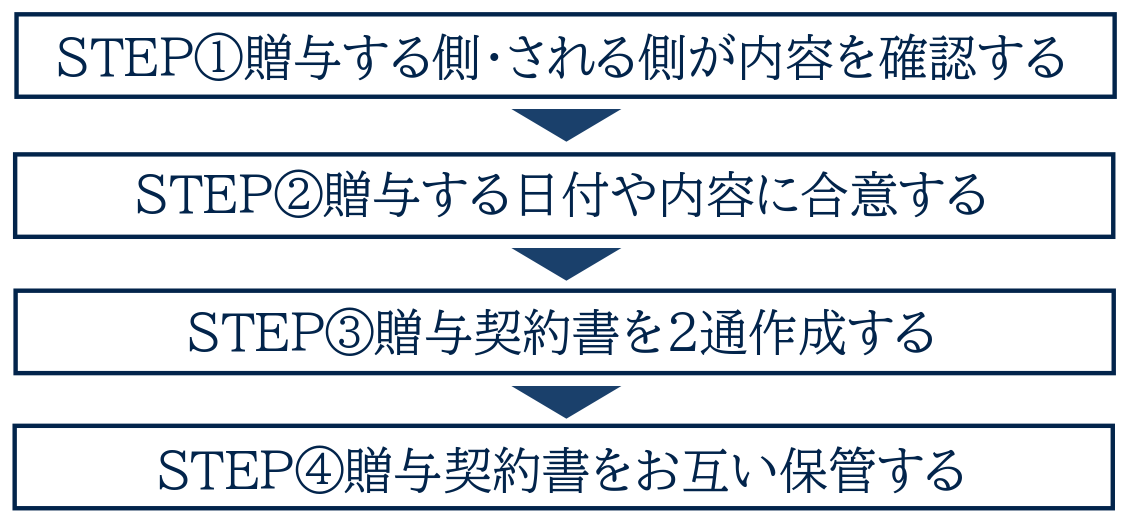

3.贈与契約書の作成手順

贈与契約書を作成する手順は、以下の通りとなります。

それでは、具体的な内容を確認していきましょう。

STEP①贈与する側・される側が内容を確認する

贈与契約書を作成する前に、まずは贈与する側(贈与者)と贈与される側(受贈者)で内容を確認しましょう。

例えば、贈与する財産は現金・不動産・株式なのか、実際に贈与するのはどのくらいの価額なのか、どうやって贈与を行うのかです。

また、贈与する財産の内容や価額によって、贈与税をはじめとする税金が課税されるのか、贈与税の各種特例が適用できるか否か、適用要件を満たしているか否かなども併せて確認しましょう(注意点については8章で解説します)。

STEP②贈与する日付や内容に合意する

贈与内容が決まったら、贈与する側(贈与者)と贈与される側(受贈者)で合意をします。

贈与契約の内容はもちろん、贈与契約書を取り交わす日付や、贈与を実行する日付についても再確認しましょう。

お互いの認識のすり合わせ…と考えていただくと良いでしょう。

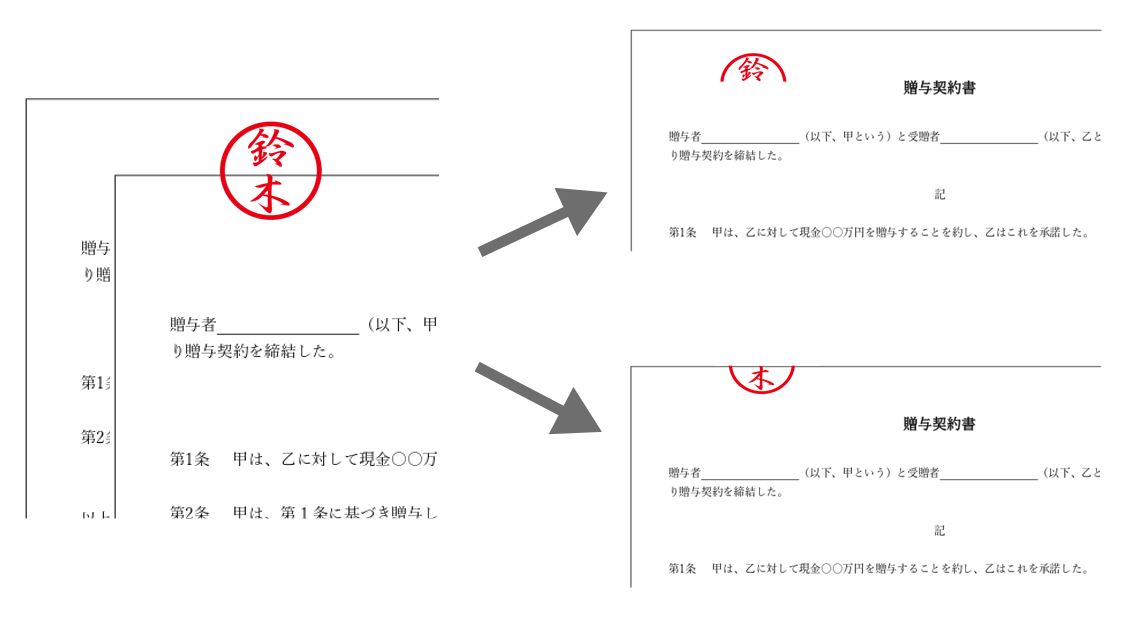

STEP③贈与契約書を2通作成する

合意した贈与内容を元に贈与契約書を2通作成し、それぞれ署名捺印をします(詳しい書き方は次章で解説します)。

この際、2通の贈与契約書が「対(つい)」であることを証明するために、以下のように割印を押します。

STEP④贈与契約書をお互いで保管

贈与契約書は、贈与した側と贈与された側で、それぞれ大切に保管しましょう。

もし贈与契約書の紛失が心配であれば、公正証書にするという選択肢もあります。

4.贈与契約書の書き方!6つのポイント

贈与契約書の書き方で、みなさんがよく悩まれる6つのポイントをまとめました。

4-1.贈与契約書に記載が必要な事項

贈与契約書には、以下の5つの事項をもれなく記載する必要があります。

- いつ贈与するのか(贈与契約締結日や贈与履行日)

- 誰が贈与するのか(贈与者の住所と氏名)

- 誰が贈与されるのか(受贈者の住所と氏名)

- 何を贈与するのか(贈与財産に関する情報)

- どうやって贈与するのか(贈与する方法)

なお、日付は西暦でも和暦でも構いませんが、一般的には「令和○年」と記載します。

4-2.贈与契約書の様式や書式は問われない

贈与契約書に、決まった様式や書式はありません。

どのような様式や書式で作成しても良いですが、先述した5つの必要事項は漏れなく記載する必要があります。

4-3.贈与契約書は手書きでもパソコンでもOK

贈与契約書は手書きで作成しても良いですし、Wordなどのパソコンソフトで作成しても構いません。

しかし、贈与契約書に信憑性を持たせるという意味合いで、「署名」と「日付」に関しては手書きで記入してください。

贈与者と受贈者の住所は、手書きでもパソコンでもどちらでも構いません。

4-4.数字は細かな単位まで正確に記載する

贈与契約書に記載する数字は、おおまかな数字ではなく、細かな単位まで正確に記載してください。

例えば、現金であれば「205万円」、不動産であれば「103.67㎡」と記載すべきということです。

「約100万円」や「おおよそ100㎡」と記載してしまわないようご注意ください。

なお、現金の贈与契約書を手書きで作成される場合は、改ざんを防ぐためにも、数字は大字で記入しましょう(例:100万円=金壱百萬円也)。

4-5.贈与契約書の印鑑は実印がおすすめ

贈与契約書に押す印鑑は、シャチハタ(スタンプ印)以外であれば、認印・実印のどちらでも構いません。

しかし、信憑性を持たせるという意味合いで、実印を使用されることをおすすめします(さらに印鑑証明書を添付しておけば完璧です)。

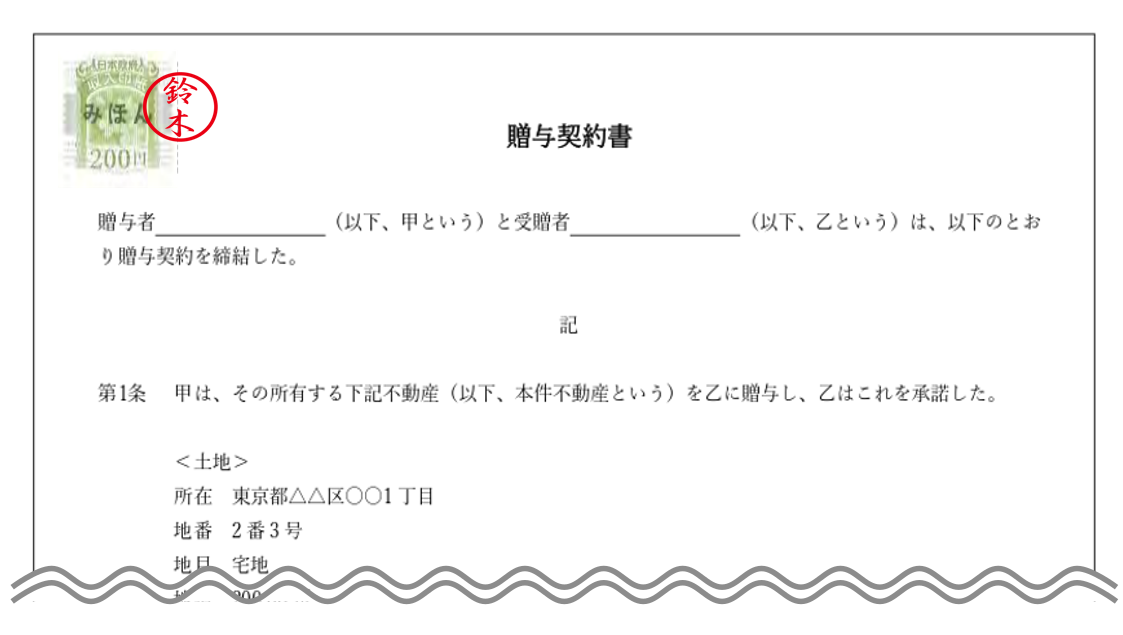

4-6.贈与財産の内容によって収入印紙が必要

現金や株式など、不動産以外の贈与に係る贈与契約書には、収入印紙を貼る必要はありません。

しかし、不動産の贈与契約書には200円の収入印紙が必要です。

不動産の譲渡契約書は印紙税の課税対象であり、取引金額に応じて収入印紙の額が定められています。

贈与は無償で行われますが、取引金額の記載はないものとして収入印紙の額は200円と定められています。

なお、収入印紙を貼る場所に決まりはありませんが、書面の左上に貼るのが一般的です。

そして収入印紙の模様部分と文章にまたがって「消印」を押し、その収入印紙が使用済であることとします(消印はどの種類の印鑑でも構いません)。

5.贈与契約書のひな形

ここまで解説した内容を元に、贈与契約書のひな形を確認しておきましょう。

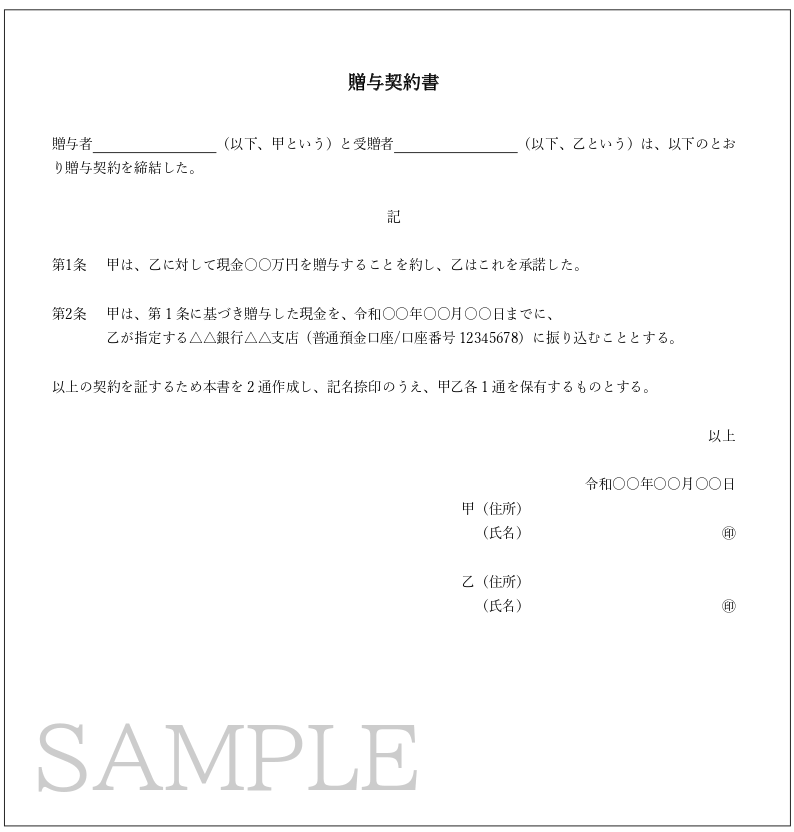

5-1.現金を贈与する場合の贈与契約書

現金を贈与する場合の贈与契約書のひな形は、以下のとおりです。

誰が・誰に・いくら・どのような方法で・いつまでに贈与するかを、もれなく記載します。

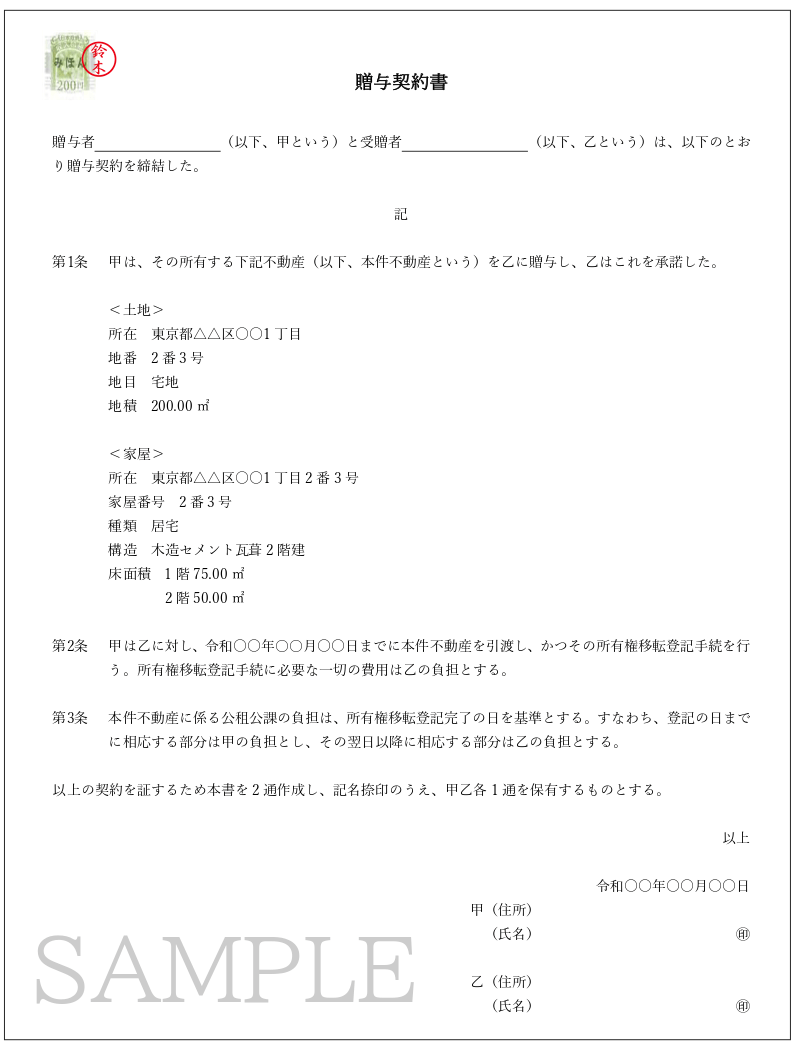

5-2.不動産を贈与する場合の贈与契約書

不動産を贈与する場合の贈与契約書のひな形は、以下のとおりです。

対象不動産に関する事項は、登記事項証明書のとおりに記載します。

また、登録免許税など所有権移転登記手続に必要な費用は誰が負担するか、不動産取得税や固定資産税などの公租公課は誰が負担するかについても明記します。

固定資産税は毎年1月1日時点の所有者に対して課税されますが、年の途中で贈与する場合は贈与者と受贈者の間で精算することが一般的です。

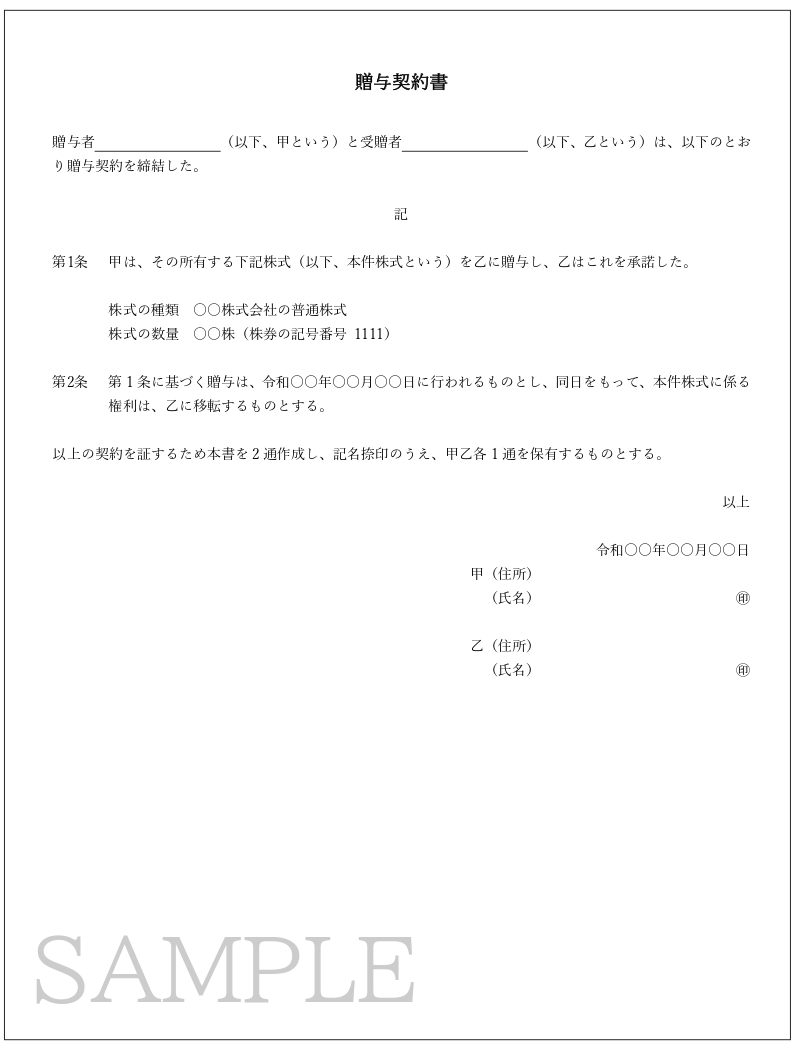

5-3.株式を贈与する場合の贈与契約書

株式を贈与する場合の贈与契約書のひな形は、以下のとおりです。

株式の贈与契約書においては、必ず株式の「種類」「数量(記号番号)」を明確に記載しましょう。

なお、非上場株式の場合は譲渡制限が付いているため、贈与契約書の作成だけではなく、「株式譲渡承認請求書」「臨時株主総会議事録」「株式名義書換請求書」などを作成して、一定の手続きを行う必要があります。詳細は税理士にご確認ください。

5-4.贈与契約書のひな形ダウンロード【無料】

これまでにご紹介した贈与契約書のひな形(Word形式)は、以下からダウンロードしていただけます。

是非ご利用ください。

>>【ひな形】贈与契約書(現金の贈与)

>>【ひな形】贈与契約書(不動産の贈与)

>>【ひな形】贈与契約書(株式の贈与)

6.未成年者が贈与契約を結ぶことはできる?

受贈者が未成年者である場合も、贈与契約を締結できます。

例えば、祖父母から孫へ贈与するケースや、親から子供(未成年者)へ贈与するケースなどですね。

なお、成年年齢の引き下げにより、贈与契約の締結日によって未成年者の年齢が変動しますのでご注意ください。

- 令和4年3月31日までの贈与契約…未成年者は20歳未満

- 令和4年4月1日以降の贈与契約…未成年者は18歳未満

未成年者は単独で法的契約を締結できず、親権者の同意なしに贈与契約はできません。

そのため、未成年者が係る贈与契約書の書き方にはいくつか注意点があるため、プロである司法書士に、贈与契約書の作成を依頼されることをおすすめします。

6-1.未成年が係る贈与契約書を作成する際の注意点

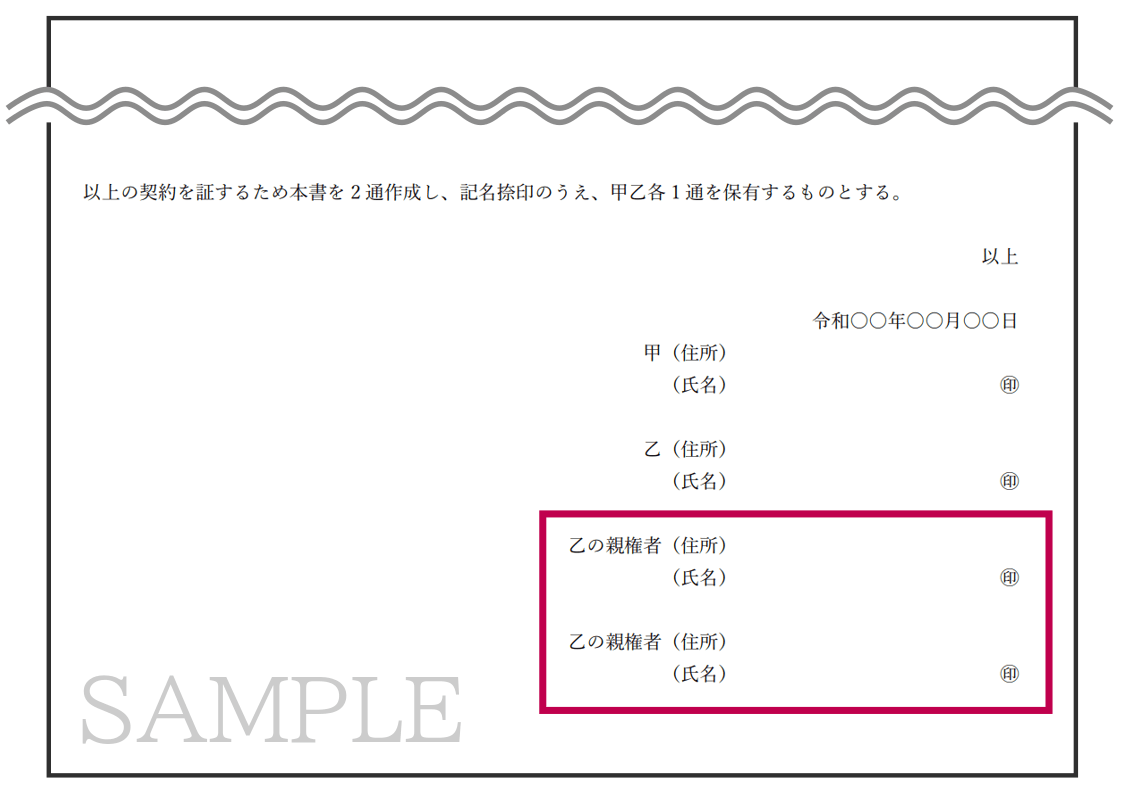

受贈者が未成年の場合は、贈与契約書に未成年者の法定代理人(原則として親権者)も記名捺印する必要があります。

親権者は父母のどちらでも構いませんが、父母両方の署名捺印があると尚良いです。

贈与契約書のひな形は通常と同じですが、「乙(受贈者)」の住所と署名の下部分に、「乙の親権者」として住所を記入して署名捺印します。

未成年者との贈与契約において、詳しくは「未成年者に対する贈与契約書の作成方法。関係のある民法や注意点」をご覧ください。

6-2.幼児が係る贈与契約書を作成する際の注意点

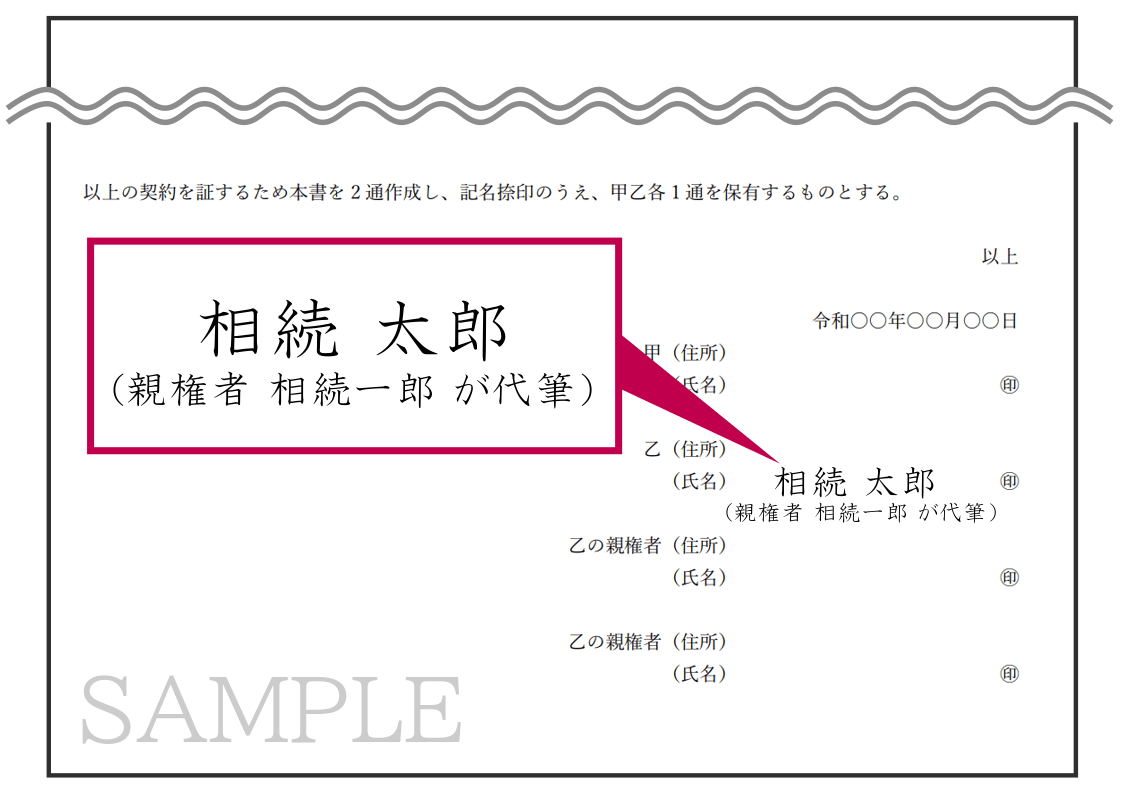

受贈者である未成年者が幼児で、贈与契約書に署名できない場合もあります。

署名できない幼児が係る贈与契約書を作成する場合は、親権者が署名の代筆を行い、その下に「親権者○○が代筆」と記入します(「乙の親権者」欄への記入も必要です)。

幼児が係る贈与契約書の注意点について、詳しくは「贈与契約書を代筆で-本人が自署できない場合に不備のない契約書を作成する方法」をご覧ください。

7.贈与契約が無効になることはある?

贈与契約書を取り交わして贈与を履行した後は、原則として無効になることはありません。

履行とは、贈与財産を受贈者に引き渡した場合や、不動産の名義を受贈者に変更した場合などを指します。

ただし、贈与契約書を取り交わして贈与が履行された後であっても、以下のケースに当てはまる場合は、「はじめから贈与契約がなかったもの」とすることができます。

①法定取消し ②法定解除 ③合意解除・解約

なお、①②③いずれの場合であっても、名義を贈与者に戻す必要がありますので失念しないようご注意ください。

ケースによって対応が異なりますので、詳細は専門家である税理士に相談されることをおすすめします。

なお、口頭での契約であれば無効にできます。詳しくは「口頭贈与は取り消しできる-確実に贈与するなら契約書を作成しよう」をご覧ください。

7-1.法定取消しとは

法定取消しとは、法律で定められた以下のような一定事項が生じた場合に、その贈与契約の無効や取消しを主張することを指します。

すでに贈与税を納付している場合は「更正の請求」をすることで、納税した贈与税を国から返還してもらうことができます。

7-2.法定解除とは

法定解除とは、贈与契約の不履行を根拠として、その贈与契約を解除することを指します。

すでに贈与税を納付している場合は、「更正の請求」をすることで、納税した贈与税を国から返還してもらうことができます。

7-3.合意解除・解約とは

合意解除・解約とは、贈与者と受贈者の合意によって、贈与契約をなかったことにすることを指します。

この場合、名義を戻すことに対して贈与税は課税されませんが、すでに納めた贈与税を還付してもらうことはできません。

8.生前贈与を実施するときの注意点

この章では、生前贈与を実施する前に知っておきたい、注意点について解説します。

贈与契約書を作成する際には、これらの注意点をよく理解しておくことが重要です。

8-1.贈与者が亡くなると一定の贈与財産が相続税の対象に

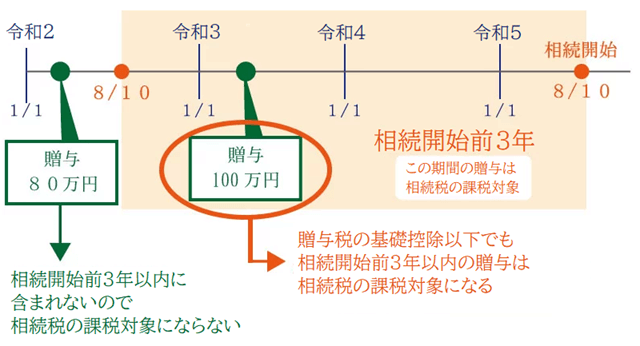

暦年課税による生前贈与を法定相続人等にして、その3年~7年以内に贈与者が亡くなると、その贈与財産は相続税の課税対象になります。

これは相続が開始する直前になって相続税の節税対策のために、慌てて贈与することを防ぐために設けられている規定で、一般的に「生前贈与加算」と呼ばれています。

例えば、相続開始日が令和5年8月10日であれば、令和2年8月1日~令和5年8月10日の期間中に行われた贈与は、相続税の課税対象となります。

ただし、生前贈与加算の対象者は「相続等で財産を取得する人(法定相続人・受遺者)」に限定されていますので、遺産相続に関係しない孫等への贈与財産は、相続財産へ持ち戻す必要はありません。

相続税を少なくするつもりで生前贈与をしたのに、生前贈与財産が相続税の課税対象に加えられると、相続税対策の意味がなくなってしまいます。

生前贈与は、贈与者が元気なうちにできるだけ早く着手することをおすすめします。

相続開始前3年~7年以内の贈与について、詳しくは「相続開始前3年~7年以内の贈与は相続税の対象になる!? 相続時加算される贈与とは?」をご覧ください。

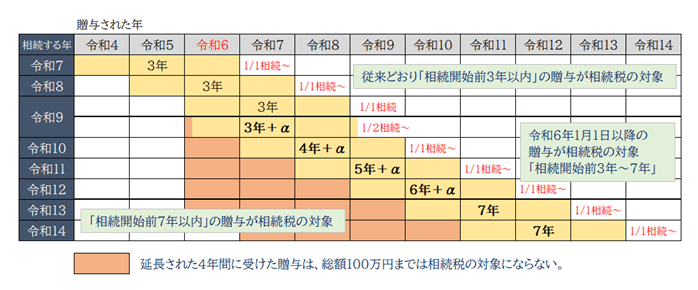

8-1-1.令和5年度税制改正!生前贈与の加算期間3年から7年に延長

令和5年度税制改正により、生前贈与加算の加算期間が「3年」から「7年」に延長されました。

施行日である令和6年1月1日以降の贈与は、経過措置を経て、随時加算期間が延長されていきます。

今後数年間は、贈与日と相続発生日のタイミングによって、生前贈与加算への加算対象が異なりますので、相続税に強い税理士に相談されることをおすすめします。

令和5年度税制改正について、詳しくは「令和5(2023)年度税制改正大綱(資産税関連)」や「【令和5年度税制改正】暦年課税と相続時精算課税制度の見直し」をご覧ください。

8-2.現金を生前贈与するときの注意点

現金を生前贈与するときは、次のような点に注意が必要です。

- 贈与することを受贈者にきちんと知らせておく

- 現金を渡すのではなく銀行振込で贈与する

- 毎年の贈与のたびに贈与契約書を作成する

- 金額や契約日をずらして定期贈与とみなされないようにする

8-2-1.贈与することを受贈者にきちんと知らせておく

受贈者に「贈与すること」をきちんと知らせ、形式を満たした贈与契約書を作成し、実際に贈与した財産を受け取った人が支配・管理できる状態にすることが大切です。

子供に贈与すると無駄遣いをするかもしれないという考えから、内緒で子供名義の預金口座をつくってそこにお金を移す人がいます。

この場合、子供は贈与されたことを知らないため、法的には贈与されたことにはなりません。

子供名義の預金口座にお金があってもそれは親の財産であり、親が亡くなったときに親の相続財産として相続税がかかります。

また、完璧な贈与契約書を作成して贈与を履行しても、通帳やキャッシュカードを贈与者が管理し、受贈者に自由に使わせなければ、名義預金として相続税の対象となる可能性があります。

名義預金について、詳しくは「名義預金の基礎知識と相続税が追加で発生する条件を解説」をご覧ください。

8-2-2.銀行振込で贈与する

現金を生前贈与するときは、現金手渡しではなく、銀行振込をおすすめします。

銀行振込には手数料がかかりますが、振込人の名前や金額が通帳に記載されるため、贈与の客観的な記録を残すことができます。

8-2-3.毎年の贈与のたびに贈与契約書を作成する

現金を生前贈与するときは、毎年の贈与の度に贈与契約書を作成しましょう。

毎年の贈与の度に贈与契約書を作成しておけば、贈与者の相続が発生した後も、「贈与であった」と確実に証明できます。

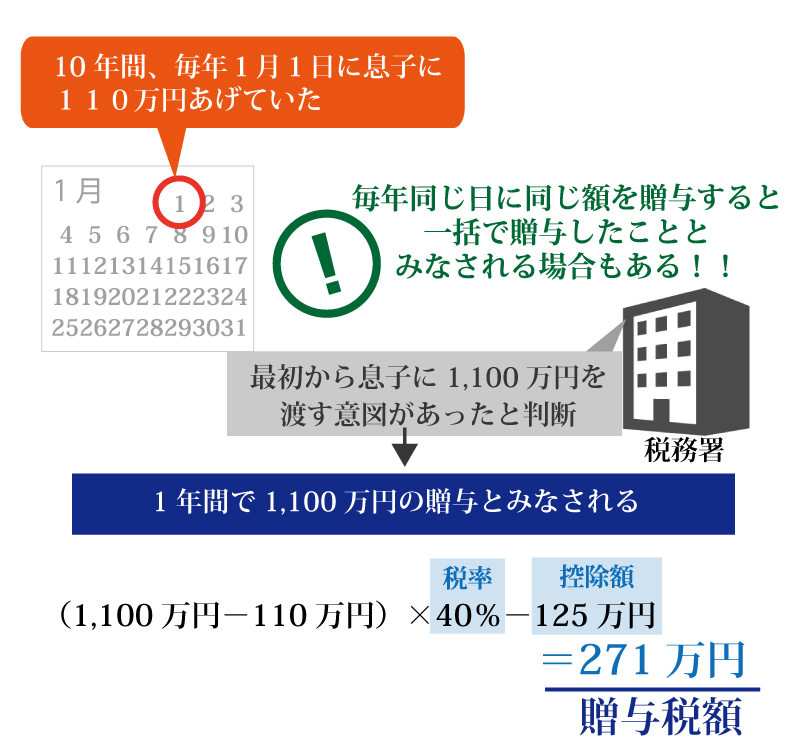

8-2-4.金額・契約日をずらして定期贈与とみなされないようにする

現金を生前贈与するときは、贈与金額や契約日をずらして、定期贈与とみなされないようにしましょう。

生前贈与では、贈与税の基礎控除額(年110万円)以下の贈与を繰り返すことで、多額の贈与を無税で行うことができます。

しかし、長期間にわたって同じ時期に同額の贈与を行っていれば、「定期贈与(まとまった金額を一括で贈与する意思があった」とみなされ、「年間の贈与額×年数」に対して贈与税をかけられる可能性があります。

具体的な対策方法や注意点について、詳しくは「暦年贈与の注意点とは?贈与を無駄にしない5つの対策」をご覧ください。

8-3.不動産を生前贈与するときの注意点

不動産(土地や建物)の生前贈与では、現金の贈与とは異なる注意点があります。

- 登録免許税、不動産取得税、贈与税が必要

- 配偶者控除や相続時精算課税制度など贈与税の特例は適用要件に注意

土地は生前贈与よりも相続で取得した方が良いケースもあります。

詳しくは「土地の生前贈与と相続のどちらが得かはケースバイケース!具体例で比較」で解説しているので、参考にしてください。

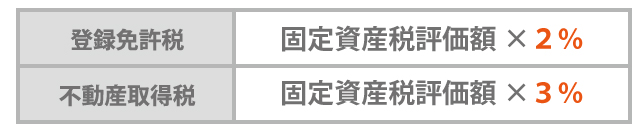

8-3-1.登録免許税、不動産取得税、贈与税が必要

贈与による不動産の所有権移転登記(名義変更)をする際には、登録免許税と不動産取得税が課税されます。

※住宅用以外の建物は税率4%

※住宅用以外の建物は税率4%

登録免許税について詳しくは「相続登記にかかる登録免許税とは?免税措置/計算方法/納付まで徹底解説」を、不動産取得税について詳しくは「相続した不動産に不動産取得税はかかる?他に税金や注意点について解説」をご覧ください。

8-3-2.贈与税の特例は適用要件に注意

不動産の生前贈与では、贈与税が課税されるケースがほとんどです。

贈与税がかからないように、1回あたりの贈与額が110万円以下に収まるように不動産を分割して贈与する方法もありますが、贈与完了までの年数が長い上に、毎年名義変更の手続きの手間や費用が発生するため、おすすめできません。

贈与税には「贈与税の配偶者控除(通称おしどり贈与)」や「相続時精算課税制度」など、一定の範囲で税額が免除される特例があります。

配偶者控除とは、婚姻期間が20年以上の夫婦間において、自宅の土地・建物(またはその購入費用)を贈与する場合、最大2,000万円まで(基礎控除とあわせて2,110万円まで)であれば、贈与税がかからない特例です。

相続時精算課税制度とは、親から子(祖父母から孫)への生前贈与は2,500万円まで贈与税がかからないという特例ですが、贈与者の相続が発生したときに、非課税となった贈与財産を相続財産に持ち戻して相続税を課税します。

相続時精算課税制度を適用するときは、原則として贈与者は60歳以上、受贈者は18歳以上であることといった年齢要件や、申告書の提出要件に注意が必要です。

贈与税の配偶者控除について詳しくは「おしどり贈与とは?特別受益になるか?メリット・注意点についても解説」を、相続時精算課税制度については「相続時精算課税制度とは?活用するメリット・デメリットや注意点も解説!」をご覧ください。

9.贈与契約書をプロに依頼するメリット

贈与契約書の作成は自分たちでもできますが、司法書士・税理士・弁護士などのプロに依頼するという方法もあります。

では、贈与契約書の作成をプロに依頼すると、どのようなメリットがあるのでしょうか?

9-1.内容の記載漏れや書き間違いを防げる

贈与契約書の作成をプロに依頼すれば、記載漏れや書き間違いなどを防ぐことができます。

贈与契約書の基本的な書き方はこの記事で解説しましたし、インターネットで検索すればテンプレートなどをダウンロードすることもできます。

しかし、贈与財産の内容・種類・属性によっては、細かい部分の書き方で悩むことも多いです。

仮に贈与契約書に記載された内容に不備があった場合、トラブルに発展することも考えられますので、贈与契約書の書き方に少しでも疑問点がある方はプロに依頼されることをおすすめします。

9-2.贈与の手続きがスムーズに行える

贈与契約書の作成をプロに依頼すれば、贈与の手続きがスムーズになります。

特に不動産の贈与である場合、贈与契約書の作成だけではなく、不動産登記・贈与税申告・登録免許税や不動産取得税などの納税も必要となります。

贈与契約書の作成をプロに依頼することで、これらの手続きも全てまとめて依頼することができるのは大きなメリットです。

9-3.後々のトラブル解決の手助けになる

贈与契約書の作成をプロに依頼すれば、後々のトラブル解決の手助けになります。

プロに依頼をする場合は、希望をすれば贈与契約書を公正証書にしてもらうこともできます。

第三者であるプロが介入することで、万一トラブルに発展した場合であっても、解決の手助けをしてもらえます。

10.贈与契約書をプロに依頼すべき場合とは?

贈与契約書の作成をプロに依頼すべきケースは、以下に該当する場合です。

- 暦年贈与を繰り返す予定がある場合

- 不動産を贈与する場合

- 株式を贈与する場合

- 未成年者が係る贈与である場合

贈与契約書の作成を依頼する専門家は、基本的には司法書士となります。

ただし贈与税が課税されるケースや、相続税対策を見越した贈与である場合は、税理士がおすすめです。

また、M&Aが係る株式の贈与や、将来的に紛争が起きそうな贈与については、弁護士に相談されると良いでしょう。

11.何のために贈与をするのかよく考えて

贈与契約書の書き方や作成の手順、生前贈与するときの注意点についてご紹介しました。

贈与契約書には特に決まった様式はありませんが、必要事項を記載していなければ契約書としては無効になってしまいます。

逆に、いくら贈与契約書の形式が整っていても、契約の内容そのものに不備があれば、意味のない生前贈与になってしまいます。

贈与契約書を作成するときは、必要事項の抜け漏れがないようにして、契約の内容にも十分注意しましょう。

まず、贈与をする前に何のためにするのかをよく考えてみましょう!相続対策?生活援助?事業継承?

贈与税には様々な特例もありますので、贈与税を回避して贈与を実現できるかもしれません。

生前贈与をお考えの方は、まずは相続税や贈与税に強い税理士に相談されることをおすすめします。

11-1.税理士法人チェスターへご相談を

税理士法人チェスターは、相続税と贈与税に特化した税理士事務所です。

相続対策を見越した生前贈与はもちろん、贈与税の各種特例の適用アドバイスなどもさせていただきます。

また贈与契約書の作成や不動産登記の手続きについては、チェスターグループに所属している司法書士法人チェスターが対応させていただきます。

生前贈与をお考えの方は、まずはお気軽に税理士法人チェスターまでご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編