相続する不動産の固定資産税は誰が払う?手続きや金額も解説

相続された財産に不動産がある場合、固定資産税がどのくらいの金額なのかを確認しておくと、相続後の固定資産税の支払いにも備えられます。

固定資産税の納付書が手元になくても、不動産の所有者の相続人であれば役所で申請することで固定資産税の金額を確認できます。また、固定資産税が高額で不動産の相続が負担になる場合には、負担をなくす方法を検討することで、解決の糸口がつかめるかもしれません。

この記事の目次 [表示]

1.固定資産税は誰が払う?相続前後で異なる納税者を図で解説

固定資産税納税義務者は「1月1日時点」での不動産所有者です。

▲固定資産税納税義務者の考え方

相続が発生したとき誰が固定資産税を支払うかは「相続発生日」と「新所有者の決定時期」によって決まります。また固定資産税の金額が大きい場合は、どのように納税するかも重要なポイントです。

1-1.固定資産税は1月1日時点での「所有者」が払う

1月1日時点での不動産所有者が、固定資産税の納税義務者です。固定資産税は1月1日を「賦課期日」としているため、1月1日時点の所有者に税金が課せられます。

仮に不動産所有者が3月1日に死亡していても、毎年4〜5月頃に送られる納税通知書の宛名は、1月1日時点の所有者である故人のままです。

1-2.所有者が亡くなると「相続人」が払う

不動産所有者が亡くなって相続が発生すると、故人に課せられた固定資産税の納税義務は「相続人」に引き継がれます。相続が発生したからといって固定資産税が免除されることもなければ、支払い期日が延長されることもありません。

故人が所有していた不動産は、相続する人が決まるまでは相続人全員の共有財産となります。相続人全員が所有していることになるため、固定資産税の納税義務も相続人全員に引き継がれます。

しかし固定資産税は、相続人それぞれが自分の割合に応じて支払うことはできません。相続人のうち一人が代表して支払う必要があります。

故人が支払うべき固定資産税であっても、期日が過ぎてしまうと延滞金が発生してしまいます。相続人は納税漏れがないよう注意しなければなりません。

1-3.不動産を相続する人が決まる前は「相続人全員」が払う

不動産を相続する人が決まらないまま翌年の1月1日を経過すると、相続人全員が所有者として納税義務者となります。相続財産は引き継ぐ人が確定するまで、相続人全員の共有財産とみなされるため、全員に納税の義務が課せられます。

ただしこの場合も、相続人それぞれが自分の割合に応じて支払うのではなく、相続人のうち一人が代表して支払うことになります。

引き継ぎ先が決まっていない相続財産は、相続人全員の共有財産です。固定資産税をどのように負担するかは相続人同士で話し合う必要があるため、財産の分け方とともに検討しておきましょう。

1-4.不動産の相続人が決まったあとは「新しい所有者」が払う

相続する人が決まれば、新しい所有者が納税義務者となります。ただし固定資産税に関しては、新しい所有者の決定時期が「1月1日」より前か後かが重要なポイントです。

例えば9月1日に遺産分割協議が確定した場合、確定した年の納税義務者は相続人全員で、翌年の納税義務者は新しい所有者となります。

固定資産税は1月1日時点の所有者に課せられる税金です。誰が固定資産税を支払うかは新しい所有者の決定時期によって異なります。後々トラブルにならないよう、誰が支払いどのように精算するかを事前に相続人同士で話し合っておくことが重要です。

2.相続財産の固定資産税はいくら?納税額の確認方法

相続した不動産の固定資産税の納税額は、役所が納税通知書で知らせてくれます。また、納税通知書で確認できない場合でも、役所で証明書を取得すると税額を知ることもできます。

証明書の取得を申請する場合は複数の書類提出が必要です。また、条件を満たす人だけが申請できるため、事前に条件を確認しておきましょう。

さらに、固定資産税は計算式や税率を押さえていれば、自分で大まかな概算程度の算出も可能です。

2-1.役所から届く納税通知書を見る

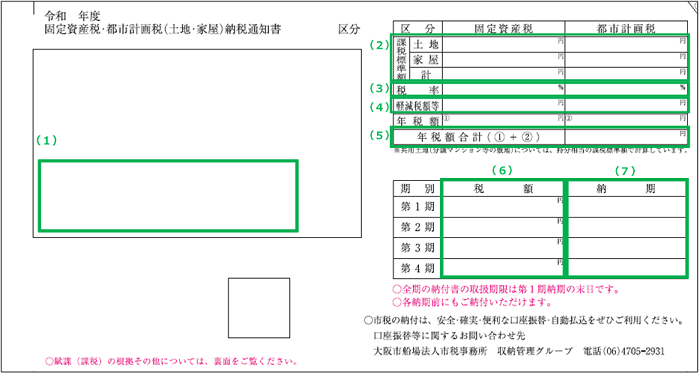

市区町村(東京23区は都税事務所)から送られる納税通知書によって、相続人は固定資産税を確認できます。

固定資産税納税通知書の記載事項

- 不動産所有者の名前

- 課税標準額(固定資産税を計算するもととなる金額)

- 税率

- 軽減税額

- 納税金額の合計(固定資産税と都市計画税)

- 各期における納税金額

- 各期における納期限

| 地域 | 発送時期 |

|---|---|

| 東京23区 | 毎年6月1日(土日の場合は翌開庁日)に発送 |

| その他の地域 | 毎年4月〜5月に発送 |

▲地域による納税通知書の発送時期

納税通知書には、故人が所有していた不動産の固定資産税額が記載されています。納税通知書の発送時期は地域によって異なるため、複数の地域にまたがり不動産を所有している人は注意が必要です。

東京23区は6月1日に発送、その他の地域は4月〜5月にかけて発送されます。固定資産税額を確認したい相続人は、不動産所有者に送られている納税通知書を探しましょう。

2-2.不動産の相続人が役所で固定資産税の証明書を取得する

納税通知書が見当たらない場合は、市区町村役場(東京23区は都税事務所)で「固定資産公課証明書」を取得しましょう。公課証明書には、固定資産税額だけでなく、固定資産税を計算するもととなる「固定資産税評価額」や「固定資産課税標準額」も記載されています。

納税通知書は再発行できない書類です。取得のための費用や手間はかかりますが、納税通知書が見当たらない相続人は、「固定資産公課証明書」を取得しましょう。

2-2-1.証明書は複数種類ある

市区町村役場(東京23区は都税事務所)で取得できる不動産に関する証明書は以下のとおりです。

固定資産税に関する主な証明書

- 固定資産評価証明書

- 固定資産公課証明書

- 課税台帳記載事項証明書

- 名寄帳

証明書によって確認できる情報が異なるため注意が必要です。例えば固定資産公課証明書では「評価額」「課税標準額」「固定資産税納税額」を確認できます。一方で固定資産評価証明書は「評価額」しか確認できません。

また証明書の名称も市区町村によって異なるため、申請前に知りたい情報を窓口担当者に伝えてから取得することをおすすめします。

2-2-2.相続人が証明書を取得できる

証明書は不動産の所有者でなくとも取得できます。固定資産税に関する証明書を取得できる人は以下のとおりです。

固定資産税に関する証明書を取得できる人

- 不動産所有者

- 相続人

- 成年後見人

- 代理人(所有者からの委任状がある人)

不動産所有者の相続人であれば、固定資産公課証明書や固定資産評価証明書を取得できます。

2-2-3.証明書取得には戸籍謄本や除籍謄本等が必要になる

相続人が証明書を取得するためには、所有者が亡くなったことと、申請者が相続人であることを証明する必要があります。亡くなったことを証明するためには、所有者の除籍謄本が必要です。相続関係を証明するためには所有者と相続人の戸籍謄本も必要となります。

| 申請者 | 必要書類 |

|---|---|

| 不動産所有者 | ・本人確認資料 |

| 相続人 | ・戸籍謄本 ・除籍謄本 (不動産所有者の相続人であることがわかること) ・相続人の本人確認資料 |

▲証明書取得に必要な書類一覧

戸籍謄本や除籍謄本は最寄りの市区町村役場で取得できます。

なお、戸籍謄本や除籍謄本に代えて、「法定相続情報一覧図の写し」によることができる市区町村もありますので、事前に各市区町村にご確認ください。

2-2-4.証明書申請窓口は市区町村役場にある

東京23区にある不動産は都税事務所、その他の地域の不動産は市区町村役場が申請窓口です。評価証明書は不動産の所在地でしか取得できないため、複数の地域にまたがる場合、それぞれで申請する必要があります。

| 地域 | 申請窓口 |

|---|---|

| 東京23区 | 都税事務所(23区内) |

| その他の地域 | 市区町村役場 |

▲地域による証明書申請窓口

証明書を取得するために遠方や複数の場所に行くことが面倒な人は、郵送での取得をおすすめします。電話やホームページで確認すれば取得方法が記載されているため、多忙な人は郵送での取得を検討してみてください。

2-3.固定資産税評価額から税額を計算する

固定資産税額は、固定資産税評価額を基準として算出できます。計算式は次のとおりです。

固定資産税評価額は、実際の不動産の購入価格ではありません。具体的な評価額は、固定資産評価証明書や市区町村役場にある固定資産台帳で確認できます。

また、税率は基本的に1.4%ですが、詳細は各自治体によって定められています。固定資産税額を計算する際は、税率を市区町村のホームページで確認しましょう。

仮に、土地の評価額が600万円、建物の評価額が800万円、税率1.4%の場合で計算すると以下のとおりになります。

| 土地の評価額:600万円 建物の評価額:800万円 税率:1.4% |

|---|

| 土地:600万円×1.4%=固定資産税額8万4000円 建物:800万円×1.4%=固定資産税額11万2000円 |

上記はあくまで概算です。不動産が、都市計画区域内にある場合は、別途都市計画税がかかります。さらに住宅用地の特例や新築住宅に対する特例など、固定資産税を減額できる特例措置が適用できる場合もあります。

3.固定資産税の相続手続-やることリスト

不動産の相続が生じ固定資産税の支払いがあることがわかったら、早めに済ませておいたほうがよい手続があります。

- 不動産登記簿の名義変更

- 現所有者の申告

不動産を相続した場合の手続を放置したままでいると、不動産を処分できなくなったり不動産の所有者でなくても固定資産税を請求されたりなどの不都合が生じます。

したがって固定資産税の相続手続は、できるだけ早めに済ませるようにしましょう。

3-1.不動産登記簿の名義変更

相続が始まったら、不動産登記簿の名義変更をしましょう。なぜなら、不動産登記簿の名義が故人のままだと、不動産の売却ができなくなったり第三者が所有者になったりするなどの問題が生じるからです。

また、固定資産税は1月1日に所有している人に請求が届きます。名義変更を怠ったままだと、市区町村が代表者を定めて請求するため、不動産を相続していないにもかかわらず請求が来ることにもなりかねません。したがって、遅くとも相続が発生した年の12月31日までには名義変更を済ませましょう。

不動産登記簿の名義変更では、先に法務局(登記所)で相続関係を一覧に表した図(法定相続情報一覧図)の認証を受けておくと便利です。法務局に戸除籍謄本等の束を提出し、登記官の認証文付の「法定相続情報一覧図」の写しを交付してもらいましょう。法定相続情報一覧図の写しがあれば、相続手続のたびに戸籍謄本などの必要書類を用意しなくてもよくなります。

法定相続情報一覧図の写しの交付に必要な書類は以下のとおりです。

- 被相続人の出生から死亡までの連続した戸籍謄本および除籍謄本

- 被相続人の住民票の除票(ない場合は戸籍の附票)

- 相続人全員の現在の戸籍謄本または抄本

- 申出人(相続人代表者等)の本人確認書類(運転免許証など)

- 委任状(法定相続情報一覧図を司法書士などが代理申請する場合)

続いて、不動産登記簿の名義変更手続をします。不動産登記簿の名義変更手続に必要な書類は下記のとおりです。

| 必要書類 | 備考 |

|---|---|

| 遺言書または遺産分割協議書 | 遺産分割協議書には相続人全員の署名捺印をすること |

| 相続人全員の印鑑証明書 | 遺産分割協議書に捺印された実印のもの |

| 法定相続情報一覧図の写し | ない場合は被相続人、相続人の戸籍謄本等 |

| 不動産の所有者となる相続人の住民票 | 住所特定のため |

| 相続する不動産の登記簿謄本 | 法務局で取得(窓口か郵送) |

| 相続する不動産の固定資産評価証明書 | 不動産の所在地の市区町村役場で取得 |

| 委任状 | 司法書士に手続を依頼する場合に必要 |

なお、登記されていない不動産であっても固定資産税は課される場合があります。

3-2.現所有者の申告

不動産登記簿の名義変更がすぐにできない場合でも、現所有者の申告をしておきましょう。現所有者の申告とは、相続人が不動産の新たな所有者(現所有者)となったことを申告する制度です。申告された内容に基づいて固定資産税が現所有者に課せられます。

遺産分割が済んでいない場合、現所有者は法定相続人全員です。申告の際は代表者がまとめて申告できますが、固定資産税の支払義務は全員にあることを忘れないようにしましょう。

現所有者の申告をする際は「現所有者申告書」に必要書類を添付し、不動産の所在地の市区町村役場に提出します。

必要書類は、故人と現所有者との関係により変わります。基本的な必要書類は以下のとおりです。

| 基本的な書類 |

|---|

|

| 遺産分割協議が済んでいる場合 |

|

| 遺言書がある場合 |

|

戸除籍謄本や住民票の除票は、法定相続情報一覧図で代用できます。状況により追加資料の提出を求められる場合もあります。

なお、現所有者申告制度は、令和2年度の税制改正で新設された制度です。実際にいつから制度を実施するかは、各自治体の条例制定にゆだねられています。東京都では令和3年4月1日から始まっていますが、名古屋市では令和2年12月1日から開始しています。

住んでいる場所で現所有者申告制度が始まっているかどうかは、自治体のホームページで確認するか、窓口に問い合わせてみましょう。

4.固定資産税の納税義務を引き継いだときの税金対策

固定資産税の納税義務を引き継いだときは、相続税や所得税を節税できる可能性があります。条件を正しく理解して、節税に役立てましょう。

4-1.死亡時点で未納の固定資産税は相続税の計算で債務控除が可能

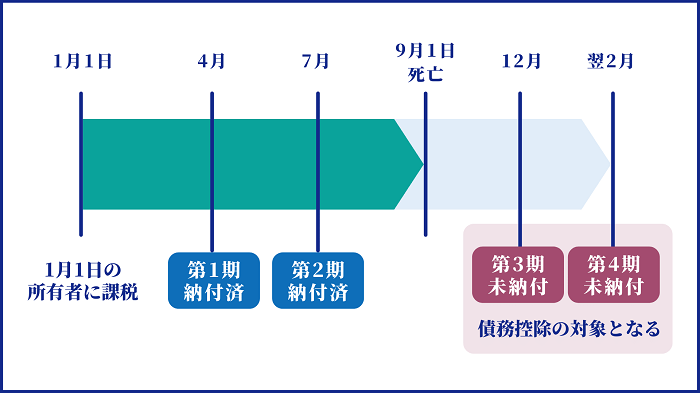

相続発生後に未納付の固定資産税を相続人が支払った場合は、相続税を計算するうえで相続財産からマイナスできる債務控除の対象となります。なぜなら未納付の固定資産税は、本来故人が支払うべき税金であり故人の債務となるためです。

▲債務控除の対象となる未払固定資産税のイメージ図

図のように9月1日に相続が発生した場合、1月1日時点での所有者は故人であるため、同じ年度の固定資産税は故人が支払わなければなりません。第1期と第2期分はすでに納付していますが、第3期と第4期は未納付であるため、合算した金額が債務控除の対象となります。

故人に代わって相続人が納付した日付が相続発生日以後であれば、たとえ期日が過ぎた納付分であったとしても債務控除の対象となります。

本来故人が支払うべきものを相続人が代わりに支払った固定資産税額は、相続税を計算するうえでの債務控除の対象となります。

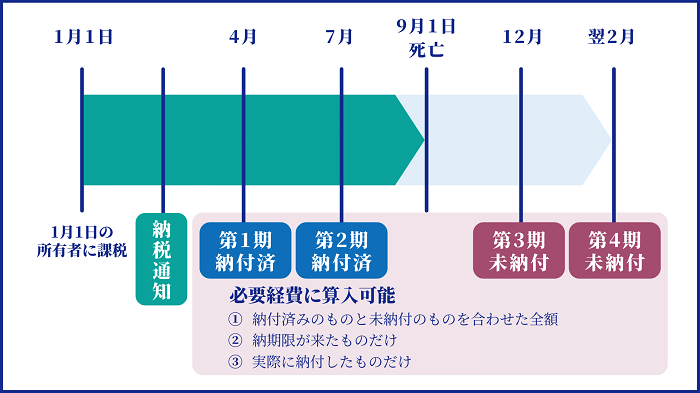

4-2.準確定申告が必要な場合は必要経費に入れられる可能性も

▲準確定申告の経費として計上できる固定資産税

事業用の不動産を相続した場合に固定資産税を準確定申告の必要経費として計上するには、相続発生前に納税通知書が届いていなければなりません。準確定申告とは、被相続人の亡くなった年の1月1日から死亡日までの所得に対する納税手続です。本来被相続人が支払うべきであった固定資産税のみが必要経費として計上できます。

所得税における固定資産税の計上基準は、固定資産税の納税通知書を所有者が受け取った日です。

通常、固定資産税の納税通知書は4月~6月に送付されます。例えば3月15日に相続が発生していると、故人は納税通知書を受け取る前に死亡しているため、所得税における必要経費として計上できません。

必要経費として計上できるかどうかは、相続発生時点で納税通知書が届いているかがポイントです。

5.【状況別】固定資産税の支払い負担が大きい場合の対処法

固定資産税の負担が大きく、支払いが困難なときの主な対処法は状況により異なります。

| 状況 | 対処法 |

|---|---|

| 相続した不動産を今後使用する予定がない | 相続した不動産を売却する |

| 故人の負債が大きく 不動産を相続するかどうか迷っている | 相続放棄を検討する |

| 今後も不動産を使用し続けたい | 市区町村役場に相談する |

▲固定資産税の支払い負担が大きい場合の状況別対処法

使う予定のないマンションなら売却することで、固定資産税の支払いをなくせます。一方で自宅のように今後も使う予定のある不動産なら、なんとか払い続ける方法はないか検討しなければなりません。

所有しているだけで毎年かかる固定資産税は、家計に与える負担の大きい費用です。滞納しておくと延滞金がかかり、対象不動産が差し押さえられることもありますので、早めに対処法を検討しましょう。

5-1.不動産を使用する予定がない – 売却する

今後も利用する予定のない不動産であれば、売却を検討してみましょう。相続した不動産を売却すると固定資産税の支払いはなくなります。

不動産を売却した場合、固定資産税の支払いは売却した日に注意が必要です。固定資産税の納税義務者は1月1日における所有者にあります。

例えば、3月末日に売却した不動産の納税義務者は元の所有者です。一般的にこのようなケースでは、所有者が変わった時点を基準として所有月数に応じてそれぞれ固定資産税を負担します。1年間分の固定資産税額に対して、3ヶ月分を元の所有者が、残りの9ヶ月分を新しい所有者が支払います。所有月数に応じた計算のほか、日割りで計算する場合もあります。

売却した翌年以降納税通知書は新しい所有者に送付され、今後一切納税を求められません。このように利用予定のない不動産であれば、売却することで固定資産税の負担をなくせます。

5-2.相続する財産がマイナスまたは少額 – 相続放棄を検討する

故人に多額の借金があり、財産が少額なケースでは、相続放棄を検討してみましょう。相続放棄すればはじめから相続人でなかったものとみなされるため、固定資産税を支払う義務が一切なくなります。

ただし相続放棄を選択する場合、以下のポイントに注意が必要です。

相続放棄を選択する場合の注意点

- 検討できる期間は相続の開始を知った日から3ヶ月以内

- 不動産だけでなく預金や他の不動産もすべて放棄となる

- 一旦相続放棄すると取り消しは困難となる

相続放棄するかどうか考えられる期間は、相続の開始を知った日から3ヶ月以内です。期間の延長を申請せずに3ヶ月過ぎてしまうと、単純承認したものとみなされるため注意しなければなりません。

相続放棄はすべての財産・債務を放棄する手続です。一つの不動産だけを放棄することはできないため、どうしても相続しなくてはならない財産がある場合、安易に相続放棄は選択できません。また相続放棄は一旦受理されると、取り消すことが困難な手続なため慎重な判断が求められます。

相続放棄は、固定資産税の支払い以外にも影響を与える重要な選択です。考えられる期間も短く、判断するには税金や法律に関する知識も必要となるため、相続放棄を検討する場合は早めに専門家に相談することをおすすめします。

5-3.今後も不動産を使用したい – 役所の担当窓口に相談する

相続した不動産を持ち続けたいと考える人は、市区町村役場(東京23区は都税事務所)に相談してみましょう。担当者と面談すると、どのように納税すべきか相談にのってもらえます。個々の状況に応じて固定資産税の分割納付が認められたり、1年間の支払い猶予を受けたりすることが可能です。

しかし今後も余裕を持って税金を支払える目途が立たない場合、相続人は他の方法を検討しなければなりません。どうしても住み続けたい場合、家を担保にお金を借りられるか金融機関に相談してみましょう。お金を借りることが困難なら、自宅を売却した後も家賃を払うことで住み続けられる「リースバック」を検討してみましょう。

「固定資産税が払えない。しかし今の自宅は手放せない」という人は、金融機関や不動産会社へ相談してみましょう。

6.相続で発生した固定資産税についてのQ&A

相続で発生した固定資産税も、住民税と同じく支払い期限があります。また、不動産(固定資産)の相続が発生した場合、相続人が複数いると、誰が優先して固定資産税を支払わなければならないのかという問題もあります。

相続時の固定資産税に関する疑問点は早めに解消し、不利益が生じないよう手続しましょう。

6-1.固定資産税の支払い期限は?

固定資産税の支払いは年度ごとに第一期から第四期の4回に分けられますが、支払い期限は自治体により異なります。一般的なスケジュールは以下のとおりです。

- 4~6月:納税通知書・納付書の郵送

- 6月:第一期分支払い

- 9月:第二期分支払い

- 12月:第三期分支払い

- 翌年2月:第四期分支払い

自治体によっては1~2ヵ月ほどスケジュールがずれるところもあります。居住地の支払いスケジュールがどのようになっているかは、自治体のホームページを確認するか、市区町村役場(東京23区は都税事務所)に問い合わせましょう。また、固定資産税は納税通知書が届いた時点で一括して支払うことも可能です。

もし、期限までに固定資産税を支払わなかった場合は、ペナルティとして延滞金が発生します。延滞金は以下の割合で計算します。

| 納期限の翌日から1ヵ月を経過する日まで | 延滞金特例基準割合に年1%を加算した割合(上限年7.3%) |

|---|---|

| 納期限の翌日から1ヵ月を経過した日以後 | 延滞金特例基準割合に年7.3%を加算した割合(上限年14.6%) |

令和6年の延滞金特例基準割合は1.4%です。したがって、令和6年分の固定資産税を期限の翌日から1ヵ月以内に支払った場合は、年2.4%の延滞金がかかります。

固定資産税を滞納したままでいると、財産を差し押さえられる可能性もあります。もし支払いが難しい理由がある場合は、支払いを放置せず、自治体の担当窓口に相談してみましょう。

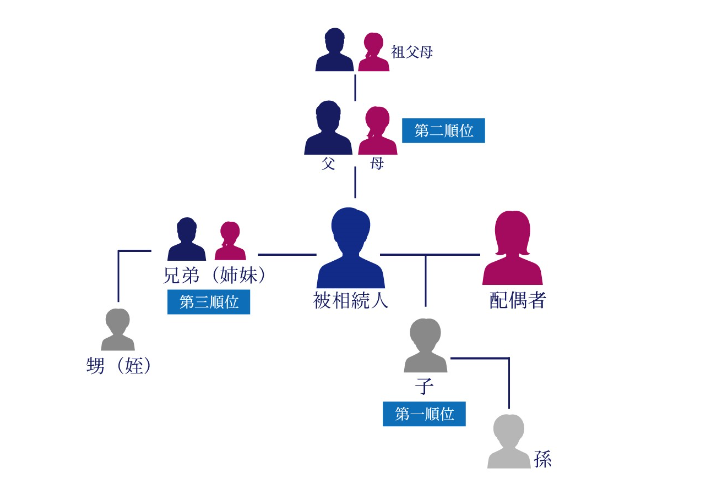

6-2.固定資産税の相続順位は?

相続人が複数いて、固定資産税が課される不動産を相続する人が決まっていない場合は、相続人が全員で連帯して固定資産税を支払います。不動産を相続する人が決まれば、その人が固定資産税を支払います。

固定資産税が課される不動産を相続する順位は、以下の法定相続人の相続順位によります。

▲相続順位

法定相続人とは、民法で決められている相続人となる人のことです。法定相続人には、誰が優先して相続するかの順位が決まっています。

- 常に法定相続人:配偶者

- 第一順位:子(子が亡くなっている場合は孫)

- 第二順位:父母(父母が亡くなっている場合は祖父母)

- 第三順位:兄弟姉妹(兄弟姉妹が亡くなっている場合は甥姪)

例えば、故人の遺族に故人の母と子がいる場合、子が第一順位の法定相続人です。第二順位の母は相続人にはなりません。また、故人に配偶者と子がいる場合は、配偶者と第一順位の子の両方が相続人です。

7.相続時の固定資産税の確認方法や対処方法を知りたいなら専門家に相談を

相続する不動産の固定資産税額は「納税通知書」や「固定資産公課証明書」を取得することで確認できます。相続したあとも払い続けられる金額か、そもそも相続すべき不動産かどうか検討するためにも、固定資産税額は早めに確認しておきたいところです。

相続したあとも引き続き利用したい不動産であるものの、固定資産税が高額で負担に感じるならば、対処法を検討するために経験豊富なそれぞれの専門家に相談することをおすすめします。

税理士法人チェスターは相続税専門の税理士法人です。税金の観点から住み続けるためにどのように固定資産税を払っていくか、相続する前からサポートします。税金を減らせる未払い固定資産税に対しても、もれなく債務控除や必要経費を活用し、税負担を抑えるための方法を提案可能です。また対処法を検討した結果、相続放棄することになった場合は、司法書士法人チェスターへご相談ください。司法書士法人チェスターは、相続手続専門の司法書士法人です。相続放棄のみならず、相続手続全般についてサポートします。

専門家への相談を活用して、負担を軽減させましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編