相続時精算課税制度は孫にも利用可能!要件・注意点を解説

平成27年1月1日に相続時精算課税制度の改正が行われ、孫が利用することができるようになりました。

この制度改正について簡単に説明します。

1.相続時精算課税制度の適用対象が広がっています

まず対象となる人の条件に変更がありました。

相続時精算課税制度の場合、贈与を贈る側の「贈与者」と贈与を受ける側の「受贈者」があります。

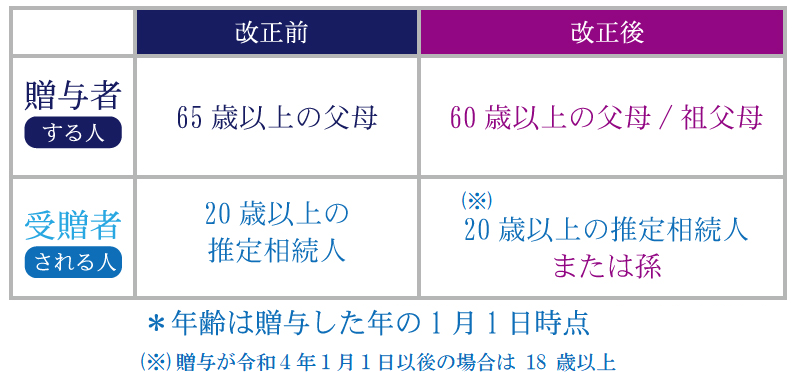

贈与者の場合は、改正前は「贈与をした年の1月1日時点で65歳以上の父母」しかこの制度を利用することができませんでした。改正後は「贈与をした年の1月1日時点で60歳以上の父母または祖父母」となっており、改正前と比べて対象者の幅が拡大しています。

また、受贈者の場合は、「贈与を受けた年の1月1日時点で20歳以上の方」で、「贈与を受けた時点で贈与者の推定相続人」であることが条件でした。

改正された点は後者の方で、改正後は「贈与を受けた時点で贈与者の推定相続人及び孫」となっています。

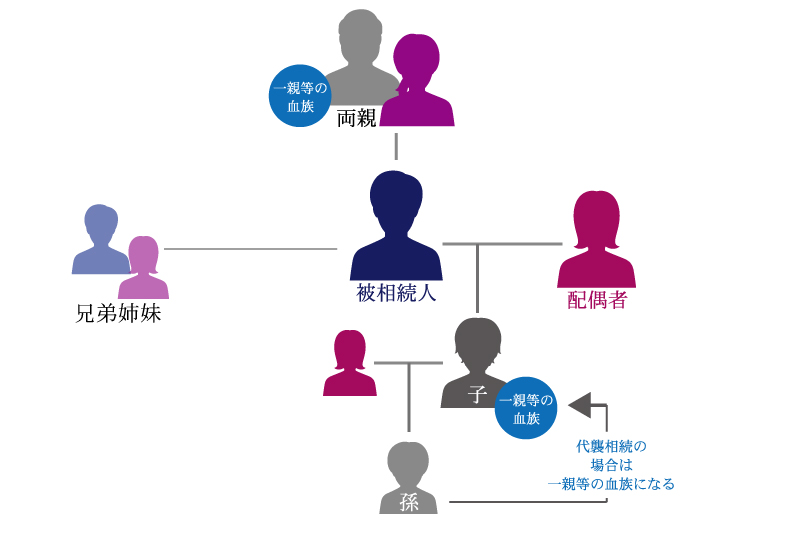

推定相続人とは、仮に財産を持っている方が亡くなった場合に相続人となると推定される人です。

相続人には順番があるため、亡くなった方に子供と孫がいる場合は子供に相続権はあっても、孫に相続権はありません。改正前は自分の子供が亡くなっている場合に限り、相続権が孫に移る(代襲相続といいます。)ので、相続時精算課税の対象になっていましたが、改正後は自分の子供が健在であっても孫に相続時精算課税制度を利用して生前贈与をすることが可能となったわけです。

(成人年齢の引き下げにより、贈与が令和4年4月1日以後の場合は、受贈者が「贈与を受けた年の1月1日時点で18歳以上」であれば対象となります。)

2.孫が相続時精算課税制度を利用した場合

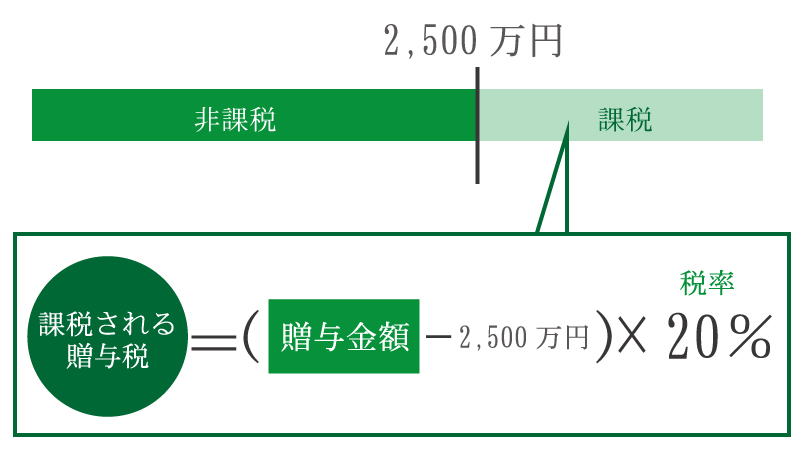

では、孫が相続時精算課税制度を利用した場合の取り扱いはどうなるか考えてみましょう。相続時精算課税制度を利用すれば、2,500万円までの贈与について贈与税は課税されません。ただし、2,500万円を超えた贈与については一律20%の贈与税が課されます。計算式は以下のとおりです。

注意点としては孫が代襲相続をしていない場合、基本的には相続人には含まれませんが、この制度を利用した場合は相続時の相続人になるかどうかに関わらず、相続税の計算に含まれてしまいます。

また、相続税については孫が相続する時に相続税が2割加算されるという制度が元々あります。そのため、この制度を利用して相続税の計算を行う際に相続税が発生してしまうと、対象となる相続税が2割増加することに注意が必要です。

上記のポイントは、複雑であるため、対策を行うためには、相続専門税理士に相談をするべきでしょう。

3.相続税が加算されてしまう人

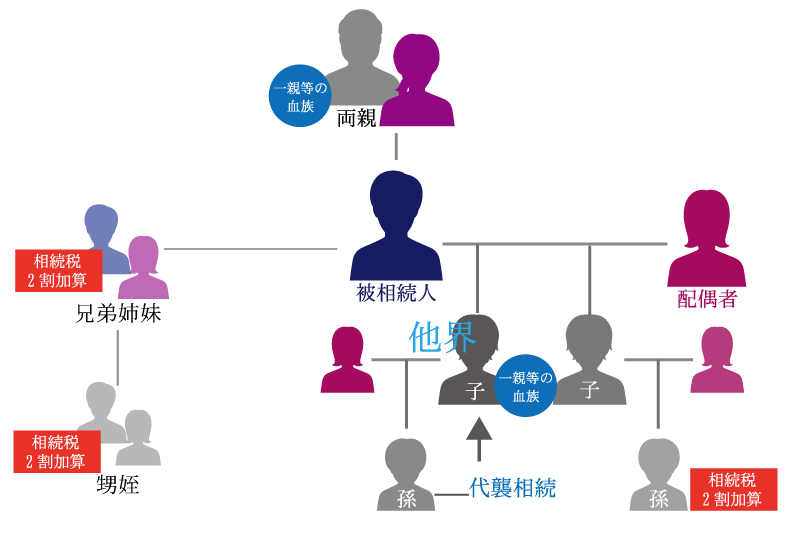

相続税の計算は相続人となる人が被相続人(亡くなった人)の一親等の血族(代襲相続人の直系卑属の孫も含む)、配偶者以外の場合は、本来の相続税額に2割加算します。これは相続時精算課税制度を利用して贈与を受けた人にも当てはまります。

2割加算の対象には以下のような人が当てはまります。

(1)被相続人から相続又は遺贈により財産を取得した人で、被相続人の配偶者、父母、子ではない人(例示:被相続人の兄弟姉妹や、おい、めいとして相続人となった人)

(2)被相続人の養子として相続人となった人で、その被相続人の孫でもある人のうち、代襲相続人にはなっていない人

引用:国税庁「No.4157 相続税額の2割加算」

このような文章にすると少し難しく思うかもしれませんが、要するに被相続人の配偶者、子供(子供が亡くなっているときはその孫)、親以外が相続する時は相続税が2割加算されるということです。また、この制度は相続時精算課税制度を利用した場合だけに関係することではなく、相続税がかかる場合は全て適用されますので、覚えておくとよいでしょう。

4.現金以外も贈与できます

相続時精算課税制度で贈与することができるものは現金だけではありません。

2,500万円未満の評価額であれば土地を贈与しても贈与税は課されずにすみます。この制度を利用して土地を贈与する時の注意点としては、本来土地は相続税の評価額が安くなりますが、この制度を利用した場合はあくまで贈与時の評価額で相続税を計算するということです。

つまり、この制度で贈与した土地の価格が2,500万円で、相続時の評価額が2,000万円になったとしても、相続税の計算に使用されるのは贈与時の価格である2,500万円になります。

そのため、将来的に贈与する土地が値下がりする可能性がある場合や、この制度を利用しても相続税が発生しそうな場合は慎重に検討した方が良いでしょう。

まとめ

相続時精算課税制度は、利用しやすくなっております。

国は、高齢者の財産を早めに若年世代に移転させ、その財産を使ってお金の循環をさせていきたいと考えております。

そのため、今後さらに利用しやすくなる可能性があります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編