節税額1,000万!?知らないと損する相続税の節税対策・納税準備対策

財産を相続すると、相続する人によっては相続税が大きな負担となってしまいます。

そのため節税対策について調べている方は少なくないでしょう。節税対策以外にも相続税の納税準備対策やトラブルにならないような争家対策も必要になるため、相続の対策はやることが山積みです。

そこで今回は

についてご説明します。

この記事の目次 [表示]

1.相続税や贈与税を節税するための代表的な対策

(1)生前に毎年110万円以下を贈与して節税

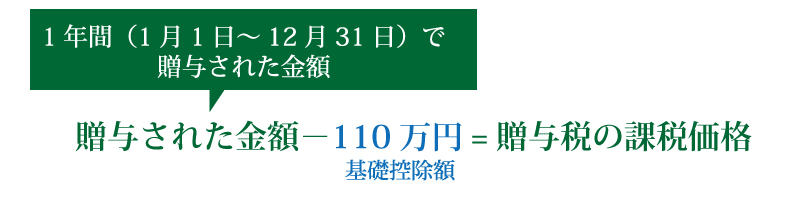

そもそも贈与税とは、一人が一年間(1月1日から12月31日まで)の間にもらった財産の合計額から、基礎控除額の110万円を差し引いた残りの金額に対して課税されます。

そのため、1年間に得た財産の合計額が110万円以下なら贈与税はかからないので、申告しなくてもいいのです。

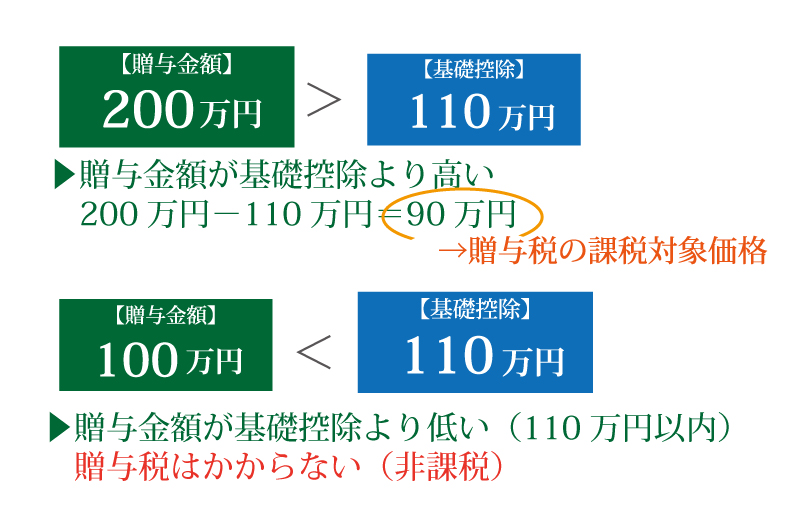

例えば1年間に200万円を贈与された場合、90万円分に対して贈与税がかかります。もし年間100万円贈与された場合は110万円の基礎控除額内のため贈与税はかかりません。

仮に3人の子どもがいたとして、生前に一人ずつ毎年110万円を10年間贈与すると、贈与税がかかることなく3,300万円を贈与することができるのです。

毎年1人につき、110万円までは贈与税が発生しないが注意しておくべきこととは?

毎年110万円を贈与し、贈与税をゼロにする方法には注意点があります。

「あらかじめ、まとまった金額を贈与するつもりだった」と税務署に判断されれば、贈与税の課税対象となってしまう可能性があるということです。これは特に毎年同じ金額を同じ相手に繰り返し贈与すると、税務署から指摘されることがあるので、生前贈与による節税を検討している人は注意しましょう。

こちらの注意点についての詳細については、下記サイトをご参照ください。 |

(2)生命保険を利用した対策

生命保険の死亡保険金はもともと相続税の対象ですが、残された家族の生活を保障するという視点から一定の非課税枠が認められております。

その非課税枠の計算式は

で求めることができます。

被相続人から現金で相続する場合は、全額が相続税の課税対象になりますが、生命保険金で受け取れば控除の対象となり、納めなければならない相続税額が減るのです。

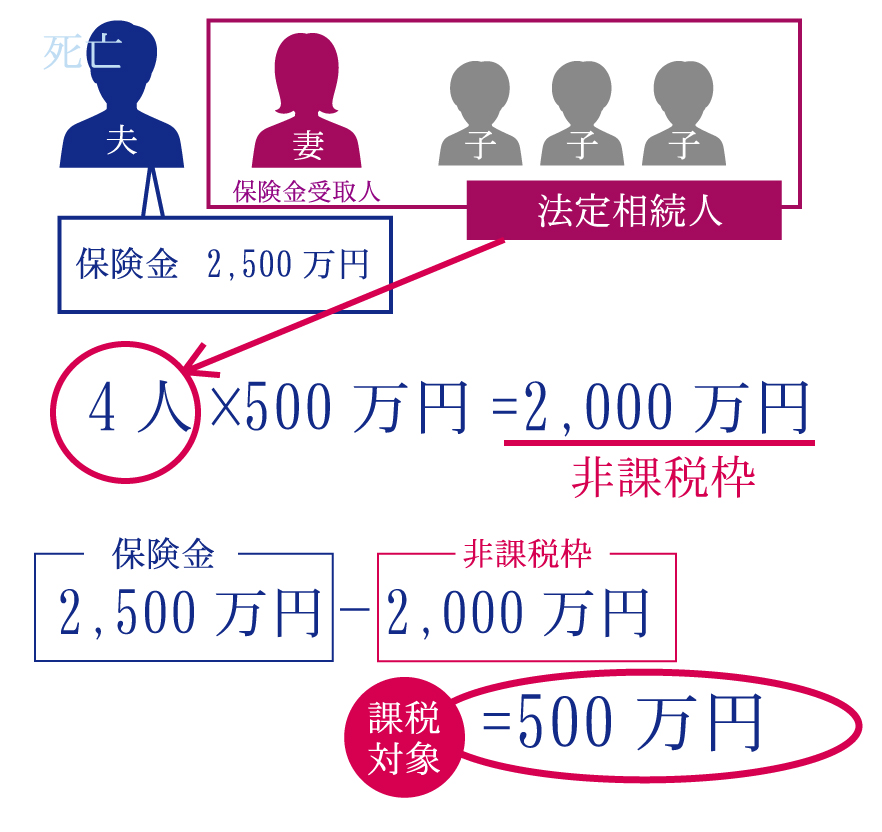

【生命保険を利用した相続対策の具体例】

法定相続人が配偶者と子ども3人の計4人の場合を例に挙げて計算してみましょう。

相続人が4人なので、非課税枠は500万円×4人で2,000万円となります。

もしも配偶者だけが保険金を受け取った場合も、相続税額を計算する際、2,000万円控除することが可能です。

そのため配偶者が生命保険金を2,500万円受け取った場合、課税対象は2,500万円-非課税枠2,000万円=500万円が課税対象になります。

※生命保険金は、保険料負担者や受取人が誰になるかで納める税金が異なるので、相続対策で保険に加入する際は、専門家に相談して加入することをオススメします。

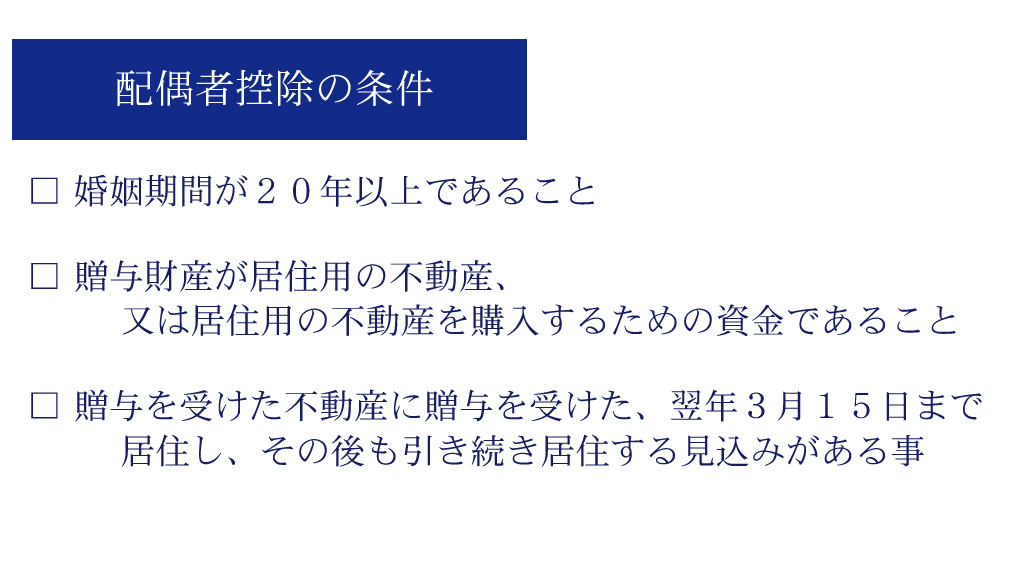

(3)配偶者への贈与による対策

配偶者への贈与とは、結婚20年以上の配偶者に対して住宅取得のための資金贈与があった場合に贈与税を2,000万円控除される仕組みです。

贈与税の基礎控除110万円と併せると、2,110万円まで贈与税がかからない仕組みになります。この特例を受けるためには、次の3つの条件をクリアしなければなりません。

さらにこの特例を利用する際は、同じ配偶者間では一生に一度しか適用されることができないということも押さえておかなければなりません。法律の知識がないとなかなか難しいことなので、専門家に相談してタイミングや金額を検討する方がよいでしょう。

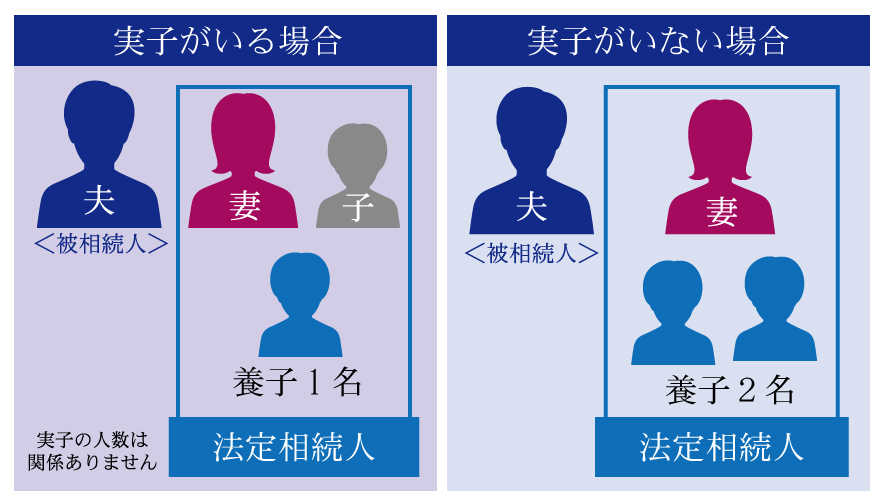

(4)養子縁組による対策

養子縁組をすると節税対策のメリットが3つできます。

一つ目は基礎控除額が増えるということです。相続税の基礎控除額は、3,000万円+法定相続人×600万円で求めることができます。そのため相続人が1人増えるごとに、基礎控除額が600万円増えるのです。

二つ目は生命保険の非課税枠が増えるという点です。先ほど生命保険金の非課税枠でもご説明しましたが、法定相続人が1人増えると非課税枠が500万円増えます。

三つ目は相続税の税率が下がるという点です。相続税は累進課税制度となっているので、税金が貸される金額が大きくなればなるほど税率は高くなります。しかし養子縁組により相続人が増えると、それだけ相続人一人当たりの受け取れる金額は減るので、税率の区分が変わって税金が安くなる可能性があるのです。

こうしてみると、養子を取ればとるだけ相続税をどんどん減らすことができるのでは、と思ってしまいがちですが、法定相続人に含めることができる養子の上限は法律で制限されています。この制限は、被相続人に実の子どもがいるかいないかで違います。

例えば、相続人に実子がいる場合、相続人に含むことができる養子の数は1人まで、もし実子がいない場合は2人までと定められています。

(5)小規模宅地の特例を利用する

小規模宅地の特例とは、相続財産のうち、

(1)被相続人か被相続人と同一生計親族の事業用、居住用となっていた宅地

(2)建物などの敷地になっているもの

上記のどちらかを満たしたものは一定面積まで土地の評価額を減額できる制度で、とても大きな節税が期待できる特例です。

特例を受けることができる事例は、被相続人が経営する店を継ぐ子どもが取得した場合や、被相続人のマンションを子どもが相続した場合などが挙げられます。特例でどれくらい減額されるのかというと、適用件数が一番多い「被相続人の自宅敷地」に関しては、330平方メートルまで80%減額されます。

(6)不動産を利用した対策

相続税対策で不動産を利用すると、土地の評価額を減少させることができます。その方法というのは、保有している更地に貸付建物を建設するということです。

これを相続した場合は、貸付建物の相続税評価額は30%減少させることが可能で、また貸付土地に関しては要件を満たせば相続評価額を50%落とすことができます。

2.納税準備対策について

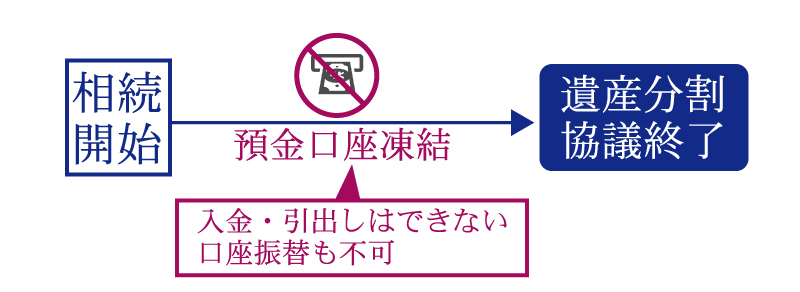

(1)納税の資金をすぐ準備できる?保険を利用する方法とは?

金融機関は名義人が他界した時点でその預金は相続財産の扱いとするため、遺産分割協議が終わるまで預金を引き出すことができません。つまり、口座が凍結してしまうのです。

金融機関によって方法は異なりますが、被相続者の預金を引き出すためには、遺産分割協議書や相続人の印鑑証明書、戸籍謄本といった各種書類を提出するため手続きに時間がかかることがほとんどです。

しかし死亡保険金は、保険金の受取人が請求手続きを行えばわずか5~10日ほどで受取人指定の口座へ支払われます。そのため納税資金としてお金が必要になった場合も、生命保険であればすぐに資金を準備することができるのです。

生命保険は上手に加入しておくことで、贈与税の節税としても納税の準備としても非常に有効だということが分かりますね。

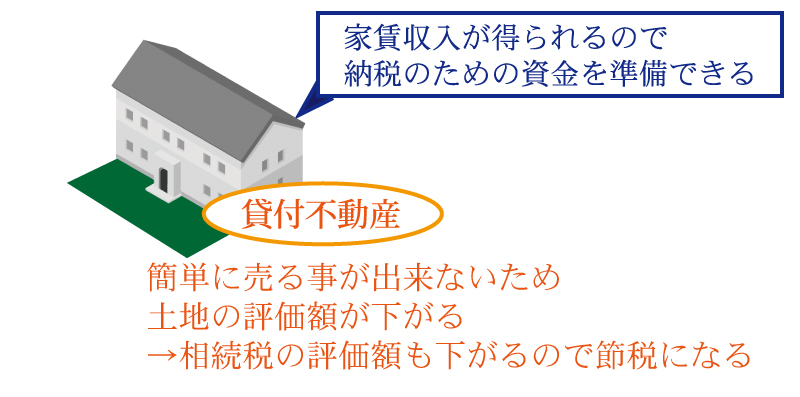

(2)土地を活用して土地評価額を減らし、賃貸収入をゲット

更地を持っているという方は、生前に貸付不動産を購入するのがおすすめです。

生前に貸付不動産を購入しておけば、毎月家賃収入を得られ、その家賃収入から納税することができるため準備資金を調達しやすくなります。

他人に貸している土地のことを「貸宅地」といいますが、貸宅地であれば簡単に土地を売ることができないため土地の評価額が下がります。

つまり、更地を保有している方であれば、その更地の上に貸付不動産を購入することで、相続税をの評価額が減るための相続税の節税対策となり、さらに、納税資金の準備対策にも繋がるのです。

まとめ

相続対策は、節税と納税準備対策がとても大事です。

特に中高年の方はまだ相続は早いと思うかもしれませんが、生前から少しずつ行っていくことで遺族の負担を減らし、少しでも多くの財産を残すことができます。そのためにも早めに対策をとっておくようにしましょう。

どんな対策がよいのかわからないという方も多いと思いますので、相続専門の税理士に相談して、生前対策を実施することをオススメ致します。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編