チェスターNEWS

小規模宅地等の特例(貸付事業用宅地等)の“3年縛り”経過措置が終了

見つけやすくなります

1.はじめに

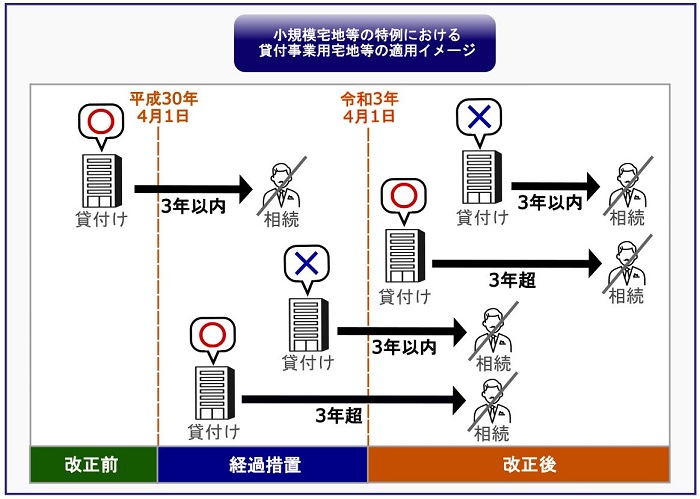

平成30年度の税制改正で、小規模宅地等の特例における貸付事業用宅地等の適用範囲の、いわゆる“3年縛り規制”について「経過措置」が設けられましたが、令和3年3月31日をもって終了しました。

そのため、令和3年4月1日以降に相続等で取得した「相続開始前3年以内に新たに貸付事業の用に供された宅地等」は原則“3年縛り規制”の対象となり、小規模宅地等の特例を適用できなくなります。

ただし“3年縛り規制”の対象となる宅地等であっても、例外的に本特例が適用できるケースもあるため、今一度本特例が適用できるか否かを確認しておきましょう。

今回は、小規模宅地等の特例における「貸付事業用宅地等」の、令和3年4月1日以降の適用範囲についてご紹介します。

小規模宅地等の特例における「貸付事業用宅地等」の概要や、平成30年度の税制改正については、以下ページをご覧ください。

>>貸付事業用宅地等とはどんな土地?貸アパートや駐車場の相続税が大幅減額

>>平成30年度税制改正・小規模宅地特例適用による駆け込み的不動産賃貸による相続税対策を一部封じる

2.令和3年4月1日以降は原則“3年縛り規制”の対象

小規模宅地等の特例における貸付事業用宅地等の“3年縛り規制”について、平成30年4月1日から令和3年3月31日まで「経過措置」が設けられました。

具体的に言うと、経過措置の期間内に相続等で該当宅地等を取得しても、平成30年3月31日以前から貸付けられていれば “3年縛り規制”の対象外とされました。

ただし令和3年4月1日以降は、貸付事業用宅地等の範囲から「相続開始前3年以内に新たに貸付事業の用に供された宅地等」は原則“3年縛り規制”の対象となり、本特例の適用ができなくなります。

言い換えると、平成30年4月1日以降に貸付けられた宅地等は、貸付日から相続発生日まで3年以上経過しないと、本特例が適用できません。

このように税制改正されたのは、被相続人の死亡前に駆け込みで不動産賃貸を行い、本特例を適用させて相続税対策をすることを封じるという目的があります。

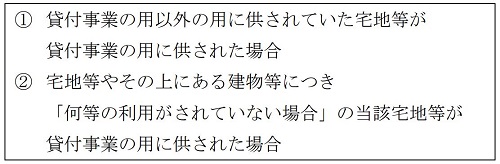

2-1.相続開始前3年以内に「新たに貸付事業の用に供された宅地等」とは

本特例の“3年縛り規制”における、相続開始前3年以内に「新たに貸付事業の用に供された宅地等」とは、以下のような場合を指します。

例えば、①は「被相続人等が自宅として住んでいた宅地等」が該当し、②は「新しく建築・所有した宅地等」が該当します。

これらの宅地等を、相続開始前3年以内に貸付用不動産として新しく貸付していた場合、本特例が適用できなくなります。

「新たに貸付事業の用に供された宅地等」の考え方について、詳しくは過去のニュース記事をご参照ください。

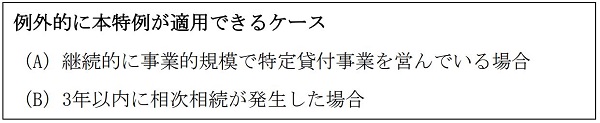

3.例外的に“3年縛り規制”の対象にならないケースがある

相続等によって「相続開始前3年以内に新たに貸付事業の用に供された宅地等」を取得した場合でも、例外的に小規模宅地等の特例が適用できるケースがあります。

(A) は平成30年4月1日以降に開始する相続に、(B)は平成31年4月1日以降に開始する相続に適用されます。

この章では、例外的に本特例が適用されるケースについて解説します。

3-1.継続的に事業的規模で特定貸付事業を営んでいる場合

被相続人等が、相続開始前3年を超えて継続的に「事業的規模で特定貸付事業」を営んでいた場合は“3年縛り規制”の対象にはならず、小規模宅地等の特例を適用できます(租税特別措置法基本69の4-3の四)。

この「事業的規模の特定貸付事業」とは、所得税法上での不動産所得の該当性を判断するために用いられる、いわゆる「5棟10室基準」等に準ずると定められています(所得税基本通達26-9、租税特別措置法基本通達69の4-24の4)。

「5棟10室基準」においては、「宅地等にある建物がどのように利用されているのか」で考え方が異なります。

5棟10室基準と聞くと「貸家や貸マンション」とイメージしてしまいますが、月極駐車場なども該当します。

月極駐車場の場合は「駐車スペース5台分=1室」と考えられるため、駐車スペースが50台分以上であれば5棟10室の基準を満たします。

ただしこれは月極駐車場の場合であり、コインパーキング等の有料駐車場等については、事業所得と判断されれば特定貸付事業に該当し、小規模宅地等の特例の適用が認められます(租税特別措置法基本通達第69の4-24の4号(2)(注))。

このように、宅地等の建物部分がどのように利用されているのかで、「事業的規模で特定貸付事業を営んでいるか否か」の判定基準が異なります。

詳しくはコチラの記事 でもご紹介しているので、併せてご参照ください。

なお、本特例を適用させるためには、相続税の申告書類と共に「相続開始前3年を超えて事業的規模の特定貸付事業を営んでいた」ことを証明する書類(例:不動産所得用の収支内訳書など)を提出する必要があります(租税特別措置法施行規則23の2⑧五(ロ))。

3-2.3年以内に相次相続が発生した場合

3年以内に相次相続が発生した場合、二次相続において該当宅地等を取得しても“3年縛り規制”の対象にはならず、小規模宅地等の特例の適用が認められます。

この理由は、相続税対策のためだけに不動産賃貸を駆け込みで始めて本特例を利用するケースとは、状況が異なるためです。

平成31年度の税制改正では、小規模宅地等の特例における「特定事業用宅地等(貸付以外の事業用宅地等)」について、「被相続人が相続開始前3年以内に開始した相続等で事業の用に供されていた宅地等を取得し、引き続き事業の用に供していた場合は、新たに事業の用に供された宅地等に該当しないものとする」とされました(租税特別措置法施行令40の2⑨)。

そして上記の規定においては、「貸付事業の用に供されていた宅地等も準用する」とされています(租税特別措置法施行令40の2⑳)。

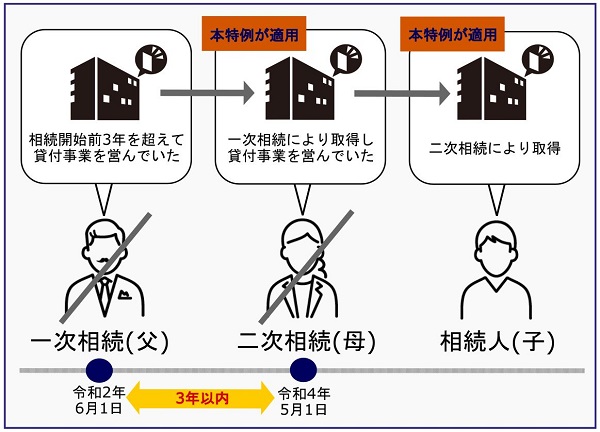

少し分かりづらいので、モデルケース例を元にシミュレーションしてみましょう。

このモデルケースの場合、一次相続(父の相続)で該当宅地等を取得した相続人(母)は、父が「相続開始前3年を超えて貸付事業を営んでいた」ため、小規模宅地等の特例を適用できます。

そして二次相続(母の相続)が発生した場合、母は該当宅地で貸付事業を3年以内しか営んでいないため、相続人である子供が取得した該当宅地等は、一見“3年縛り規約”の対象になりそうですよね。

ただ、一次相続から3年以内に二次相続が発生しているため、二次相続(母の相続)によって子供が相続する該当宅地は「新たに貸付の用に供された宅地等」にはならず、小規模宅地等の特例が適用できるということです。

詳細については、コチラのニュース記事でもご紹介しているのでご参照ください。

4.さいごに

小規模宅地等の特例における貸付事業用宅地等は、令和3年4月1日以降の相続等は原則“3年縛り規制”となり、相続開始前3年以内に新しく貸し付けられた宅地等は、本特例が適用できません。

小規模宅地等の特例の適用を念頭に相続税対策を考えていた人は、場合によっては再考の必要があるでしょう。

相続税対策をされる場合には、必ず税理士などの専門家に相談をしましょう 。

※本記事は記事投稿時点(2021年5月10日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:住宅ローン控除適用時の選択ミスに注意

【前の記事】:相続開始後に災害によって被害を受けた財産の取扱い