貸付事業用宅地等とは?小規模宅地等の特例を適用するための生前対策・注意点

相続税の小規模宅地等の特例は自宅に対する特例ととらえられがちですが、アパートや駐車場など賃貸している土地を相続する場合にも適用することができます。

賃貸している土地は「貸付事業用宅地等」として、小規模宅地等の特例の対象になります。特例を適用すると、200㎡までの部分の評価額を50%減額できます。

ここでは、貸付事業用宅地等に対する小規模宅地等の特例の内容と、特例を適用するための要件をご紹介します。あわせて、特例を適用するための生前対策についても解説します。

貸付事業用地の相続対策をお考えの方はぜひ参考にしてください。

この記事の目次 [表示]

1.小規模宅地等の特例では土地の評価額を減額できる

相続税では、相続した自宅や事業用地について、税額計算上の評価額を減額する特例があります。この特例を小規模宅地等の特例といいます。

小規模宅地等の特例では、土地の利用区分ごとに限度面積と減額割合が定められています。

| 相続開始直前の宅地等の利用区分 | 限度面積 | 減額割合 | |

|---|---|---|---|

| 貸付事業用宅地等 | 被相続人の貸付事業用宅地 | 200㎡ | 50% |

| 一定の法人の貸付事業以外の事業用宅地・貸付事業用の宅地 | 200㎡ | 50% | |

| 特定居住用宅地等 | 被相続人の居住用宅地 | 330㎡ | 80% |

| 特定事業用宅地等 | 貸付事業以外の事業用宅地 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 一定の法人の貸付事業以外の事業用宅地 | 400㎡ | 80% |

※一定の法人とは、相続開始の直前において被相続人等が発行済株式総数の50%超を有する法人をいいます。

このあと、貸付事業用宅地等をはじめ、それぞれの宅地の区分について解説します。

なお、小規模宅地等の特例は、土地だけでなく土地の上にある権利も対象になるため、宅地の区分の名称は「貸付事業用宅地等」のように「等」がつけられています。

2.貸付事業用宅地等とは

貸付事業用宅地等とは、相続開始の直前において、被相続人や同一生計の親族が貸付事業のために使用していた宅地等のことです。

貸付事業とは、不動産貸付業、駐車場業、自転車駐車場業および準事業をさします。準事業とは、「事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行うもの」とされています(租税特別措置法施行令第40条の2)。

貸付事業用宅地等は、被相続人の親族が相続や遺贈によって取得して一定の要件を満たす場合に、小規模宅地等の特例を適用することができます。

2-1.小規模宅地等の特例による減額割合

貸付事業用宅地等に小規模宅地等の特例を適用すると、200㎡までの部分の評価額を50%減額することができます。

2-2.小規模宅地等の特例を適用するための要件

貸付事業用宅地等に小規模宅地等の特例を適用するためには、以下の要件を満たしている必要があります。

☑相続税申告期限まで継続して貸付事業を行っていること

☑相続税申告期限まで該当する宅地等を保有していること

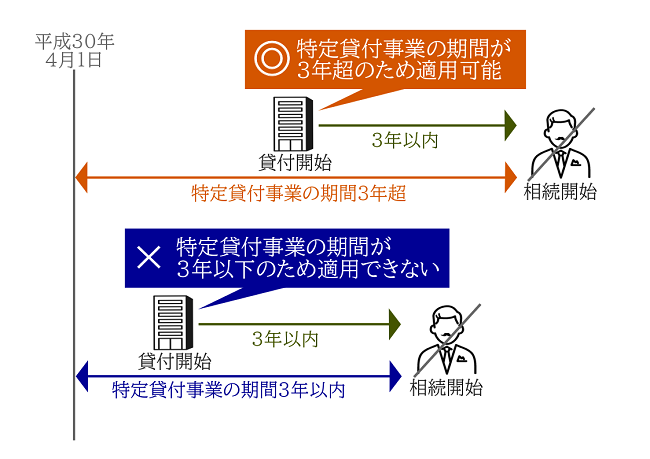

☑相続開始前3年以内に貸付事業を開始した宅地等でないこと(3年を超えて事業的規模で貸付事業を行っていた場合は適用可)

「相続開始前3年以内に貸付事業を開始した宅地等でないこと」という要件は、平成30年税制改正で追加されたものです。被相続人が亡くなる前に駆け込みで不動産賃貸を始めて小規模宅地等の特例を適用させる相続税対策を封じる目的があります。

この要件については、「6.相続開始前3年以内に貸付を開始した土地は対象外」で解説します。

3.小規模宅地等のその他の区分

小規模宅地等の特例は、貸付事業用地のほか、自宅の敷地や賃貸以外の事業用地にも適用することができます。

この章では、小規模宅地等の特例の「貸付事業用宅地等」以外の区分について簡単にご紹介します。

3-1.特定居住用宅地等とは

特定居住用宅地等とは、相続開始の直前において、被相続人や同一生計の親族の居住のために使用されていた宅地等のことです。

被相続人の配偶者や同居の親族などが相続や遺贈によって取得して一定の要件を満たす場合に、小規模宅地等の特例を適用することができます。

特例の適用により、330㎡までの部分の評価額を80%減額することができます。

詳しくは下記の記事をご覧ください。

特定居住用宅地とは?適用要件と添付書類

3-2.特定事業用宅地等とは

特定事業用宅地等とは、相続開始の直前において、被相続人や同一生計の親族が貸付事業以外の事業のために使用していた宅地等のことです。

被相続人の親族が相続や遺贈によって取得して、事業を承継するなど一定の要件を満たす場合に、小規模宅地等の特例を適用することができます。

特例の適用により、400㎡までの部分の評価額を80%減額することができます。

詳しくは下記の記事をご覧ください。

特定事業用宅地とは

「特定事業用宅地等の特例」適用要件と注意点~土地の価格に大きく影響

3-3.特定同族会社事業用宅地等とは

特定同族会社事業用宅地等とは、被相続人が個人で所有し、自ら経営する会社(同族会社)に貸し付けていた宅地等のことです。ただし、同族会社において貸付事業に使用されていた土地は、貸付事業用宅地等となります。

被相続人の親族が相続や遺贈によって取得して、同族会社の役員であるなど一定の要件を満たす場合に、小規模宅地等の特例を適用することができます。

特例の適用により、400㎡までの部分の評価額を80%減額することができます。

詳しくは下記の記事をご覧ください。

「特定同族会社事業用宅地等の特例」パーフェクトガイド

3-4.貸付事業用宅地等と併用して適用できる

相続財産に貸付事業用宅地等とその他の区分の小規模宅地等がある場合は、それぞれの土地に小規模宅地等の特例を適用することができます。

貸付事業用宅地等とその他の区分の宅地等を併用する場合は、区分ごとの限度面積は下記の算式の関係が成り立つ範囲となります。

- A×200÷400+B×200÷330+C≦200㎡

- A:特定事業用宅地等の面積+特定同族会社事業用宅地等の面積

- B:特定居住用宅地等の面積

- C:貸付事業用宅地等の面積

貸付事業用宅地等以外の区分の宅地等を併用する場合は、区分ごとの限度面積は下記の算式の関係が成り立つ範囲となります。

- 特定事業用宅地等の面積+特定同族会社事業用宅地等の面積≦400㎡

- 特定居住用宅地等の面積≦330㎡

- 両方を選択する場合は合計で730㎡まで

複数の宅地に小規模宅地等の特例を適用する場合の組み合わせについては、下記の記事をご覧ください。

4.アパートやマンション等の賃貸物件に小規模宅地等の特例を適用する

アパートやマンション等の賃貸物件の敷地は、貸付事業用宅地等にあたります。そのため、要件を満たせば小規模宅地等の特例を適用することができます。

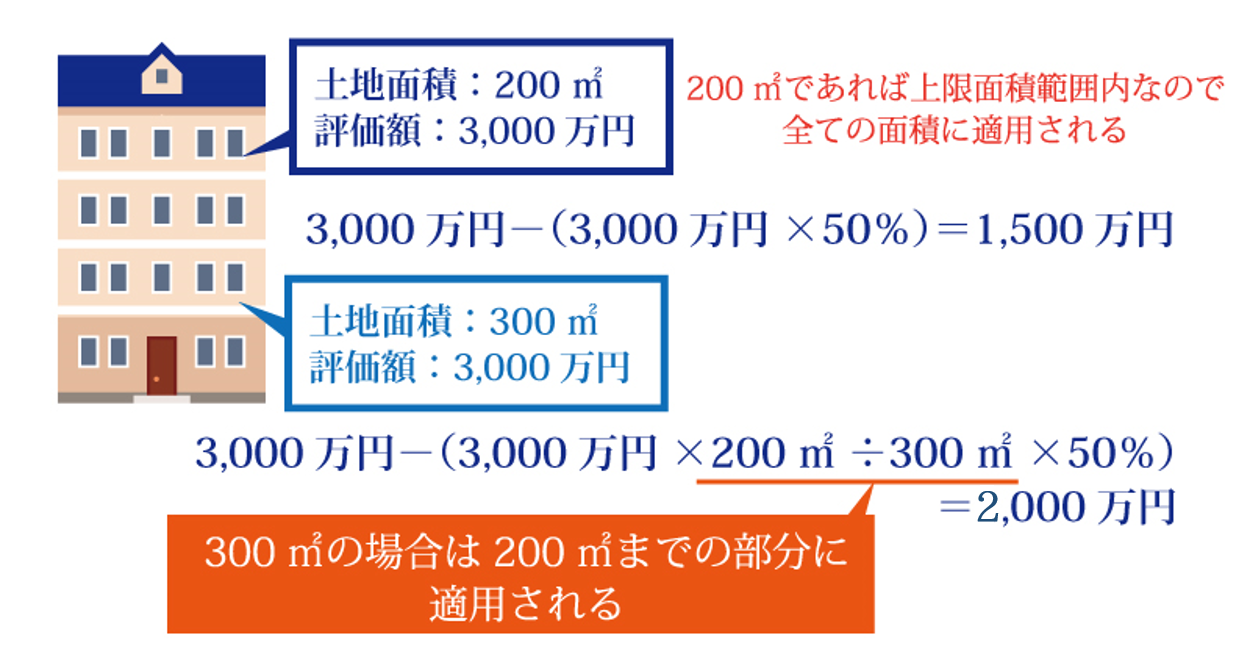

貸付事業用宅地等に小規模宅地等の特例を適用する場合、限度面積は200㎡、減額割合は50%となります。

土地の面積が200㎡であれば限度面積の範囲内なので、200㎡すべてに小規模宅地等の特例を適用することができます。

一方、土地の面積が300㎡の場合は限度面積を超えるため、200㎡までの部分に小規模宅地等の特例を適用することができます。

4-1.小規模宅地等の特例と貸家建付地評価は併用できる

相続税の計算では、賃貸物件の評価額を引き下げることができます。賃貸物件には借主(入居者)がいて、所有者であっても自由に使うことができないことを考慮しています。

賃貸物件は土地・建物の評価額が下がり、かつ小規模宅地等の特例が併用できるため、評価額が大幅に減額されます。

ここでは、賃貸物件の土地・建物の相続税評価額の算出方法を確認します。

4-1-1.貸家建付地の評価方法

賃貸物件が建てられている土地は貸家建付地といい、以下の計算式で評価額を算出します。

- 貸家建付地の評価額=自用地とした場合の価額-(自用地とした場合の価額×借地権割合×借家権割合×賃貸割合)

自用地とした場合の価額とは、賃貸に出していない場合の価額のことです。

借地権割合とは、土地の価額のうち借地権が占める割合をさし、30%~90%の範囲で定められています。

借家権割合とは、家屋の価額のうち借家権が占める割合をさし、全国一律で30%と定められています。

賃貸割合とは、家屋の専有部分の床面積のうち実際に賃貸を行っている割合をさします。

貸家建付地の評価については、下記の記事もご覧ください。

4-1-2.貸家の評価方法

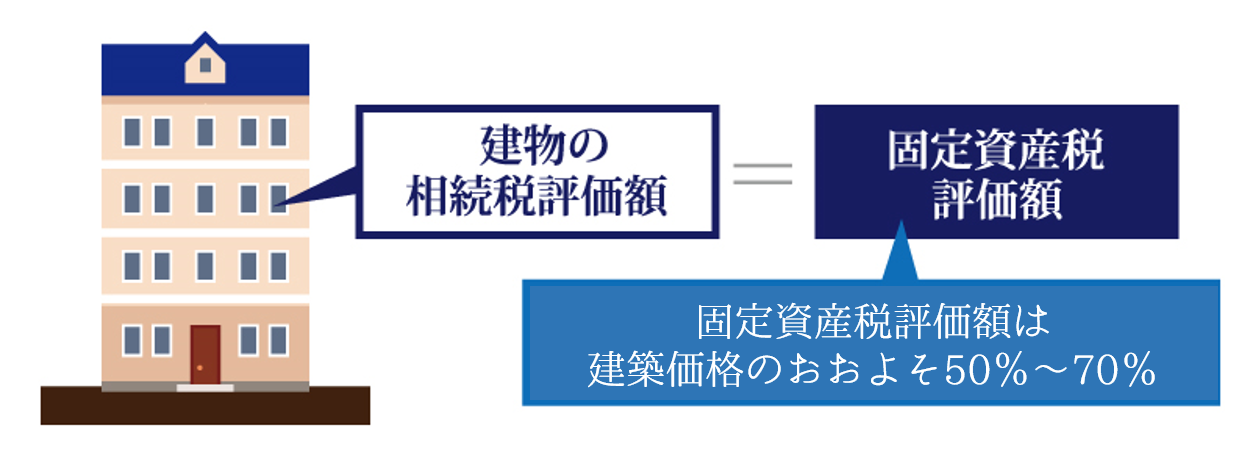

建物の相続税評価額は、固定資産税評価額をそのまま使用します。

固定資産税評価額は、市町村が固定資産税を課税するときの基準となる評価額です。建築価格の50%~70%が目安とされています。

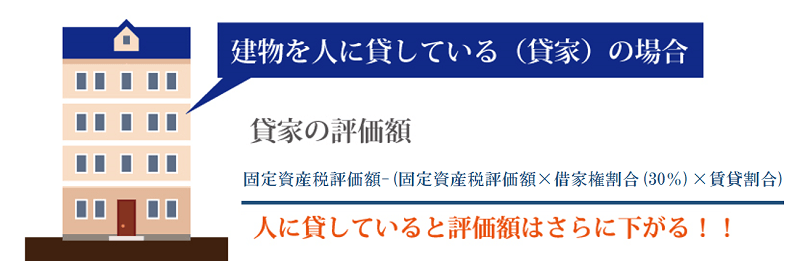

建物を人に貸している場合の貸家の評価額は、固定資産税評価額から借家権割合を減額した金額です。

貸家の相続税評価額は、以下の計算式で算出します。

- 貸家の評価額=固定資産税評価額-(固定資産税評価額×借家権割合(30%)×賃貸割合)

アパートやマンションについては、評価額の計算で賃貸割合を考慮します。

4-2.アパートやマンション等を相続した場合の注意点

アパートやマンションを相続して小規模宅地等の特例を適用する場合は、いくつか注意点があります。

4-2-1.空室には小規模宅地等の特例が適用できない

アパートやマンションの敷地のうち空室に相当する部分には、原則として小規模宅地等の特例は適用できません。

ただし、継続的に賃貸されていて相続開始時に一時的に空室となっている場合は、賃貸しているとみなしてよいことになっています。

アパートやマンションで空室ができる場合には、その直後から速やかに新規入居者を募集し、1か月程度で賃貸を再開するなどの対策が必要です。

4-2-2.家賃収入の確定申告が必要になる

賃貸物件を相続した場合は、相続人に家賃収入(不動産所得)が発生します。

不動産所得は他の所得とあわせて、翌年の3月15日までに確定申告をしなければなりません。

これまで確定申告をしていなかった人であれば忘れてしまう可能性もあるため、注意が必要です。

5.駐車場に小規模宅地等の特例を適用する

駐車場や駐輪場(自転車駐車場)にも小規模宅地等の特例を適用することができます。

しかし、小規模宅地等の特例を適用する宅地は、建物または構築物の敷地である必要があります。したがって、駐車場や駐輪場に建物や構築物があることが適用の要件になります。

5-1.小規模宅地等の特例が適用できる駐車場

立体駐車場、タワー駐車場、パレット式駐車場といった形態の駐車場は建物や構築物があるため、小規模宅地等の特例を適用することができます。

貸駐車場に小規模宅地等の特例を適用する場合は、貸付事業用宅地等となり、200㎡までの部分の評価額を50%減額することができます。

5-2.青空駐車場には適用できるのか

青空駐車場の場合でも、コインパーキングのような設備があり明らかに駐車場業を行っていると判断できる場合は、小規模宅地等の特例を適用することができます。

しかし、砂利敷きや芝生等の場合は、判断が難しいところがあります。

青空駐車場に小規模宅地等の特例を適用する場合は、駐車場業を行うためにある程度の費用をかけて整備しているかどうかがポイントになるでしょう。

青空駐車場への小規模宅地等の特例の適用については、下記の記事も参考にしてください。

青空駐車場は相続税を下げられる?小規模宅地等の特例の適用について解説

6.相続開始前3年以内に貸付を開始した土地は対象外

平成30年度税制改正によって、相続開始前3年以内に貸付事業を開始した宅地等は貸付事業用宅地等から除外され、小規模宅地等の特例を適用することができなくなりました(平成30年3月31日以前から貸付事業を行っていた土地は除外されません)。

貸付事業用宅地等は、その他の区分の小規模宅地等に比べて建物や構築物を設置しやすく、相続開始直前に駆け込みで貸付を開始するケースもありました。このような節税対策ができないように、相続開始直前に貸付事業を開始した宅地等は特例の適用対象から除外されることになりました。

ただし、相続開始までに3年を超えて継続的に特定貸付事業を行っていた場合は、相続開始前3年以内に貸付事業を開始した宅地等にも小規模宅地等の特例を適用することができます。

特定貸付事業とは、事業的規模(いわゆる「5棟10室基準」)による本格的な賃貸事業のことをいいます。

7.貸付事業用宅地等に小規模宅地等の特例を適用するための生前対策

ここまで、貸付事業用宅地等に対する小規模宅地等の特例について解説しました。

小規模宅地等の特例を適用するためには、相続開始までに3年を超えて賃貸事業を行っていなければなりません。そのため、早めの生前対策が必要です。

7-1.賃貸物件で空室がある場合

「4-2-1.空室には小規模宅地等の特例が適用できない」でお伝えしたように、賃貸物件の敷地のうち空室に相当する部分は、原則として小規模宅地等の特例は適用できません。

しかし、相続開始時に一時的に空室となっている場合は、賃貸しているとみなすことができます。

賃貸物件で空室がある場合は、入居者を募集して速やかに空室を埋めるようにしましょう。

7-2.青空駐車場を所有している場合

砂利敷きや芝生等の青空駐車場は、小規模宅地等の特例を適用できないケースがあります。

小規模宅地等の特例を適用するためには、相続開始時点で建物や構築物が設置されている必要があります。相続開始後に構築物を設置しても間に合わないため、生前に舗装するなどの対策を行う必要があります。

7-3.無償貸付や低額貸付をしている場合

被相続人が親族に無償あるいは低額で宅地を貸し付けていた場合は、事業とはみなされません。

この場合の宅地は貸付事業用宅地等にはあたらず、小規模宅地等の特例を適用することができません。

賃料を周辺の相場に合わせて引き上げるなどして、宅地の貸し付けが事業または準事業にあたるように対応するとよいでしょう。

なお、同一生計の親族に無償貸付を行い、その親族が居住している場合は、特定居住用宅地等として小規模宅地等の特例を適用できる場合があります。特定居住用宅地等は貸付事業用宅地等より限度面積と減額割合が大きいため、あえて貸付事業用宅地等に適合させる必要はありません。

7-4.被相続人の土地に生計が異なる親族の賃貸アパートがある場合

被相続人の土地に生計の異なる親族が賃貸アパートを建てていた場合では、賃貸アパートの敷地部分について小規模宅地等の特例を適用することはできません。

この場合は、生計が異なる親族を同一生計にするといった対策が考えられます。生計を同一にすることは簡単ではありませんが、たとえば、被相続人との同居や、被相続人への仕送りといった方法が考えられます。

7-5.相続人へ貸付している場合

被相続人が相続人に相当の対価で貸し付けていた宅地をその相続人が相続した場合は、小規模宅地等の特例を適用することができません。

相続人は借りていた宅地を自ら所有することになり、小規模宅地等の特例を適用するための「事業継続要件」を満たさないからです。

この場合は、賃借人を相続人でない親族(たとえば現在賃借人である相続人の配偶者など)に変更するといった対策が考えられます。

8.まとめ

ここまで、貸付事業用宅地等における小規模宅地等の特例について解説しました。

アパートやマンションなど賃貸物件のほか、要件を満たせば駐車場や駐輪場にも小規模宅地等の特例を適用できます。

相続対策として小規模宅地等の特例の適用をお考えの方は、ぜひ相続税専門の税理士にご相談ください。

税制改正により相続開始前3年以内に貸付を開始した土地は、原則として小規模宅地等の特例を適用することができないため、早めの対策が必要です。

相続税専門の税理士法人チェスターは、年間の相続税申告件数が3,000件を超え、業界トップクラスの実績があります。相続税申告のほか生前対策に関するご相談も承っておりますので、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編