併存的債務引受とは?免責的債務引受との違いやメリットを事例で解説

併存的債務引受とは、債権者に対する借金を債務者と引受人が一緒に負担することです。

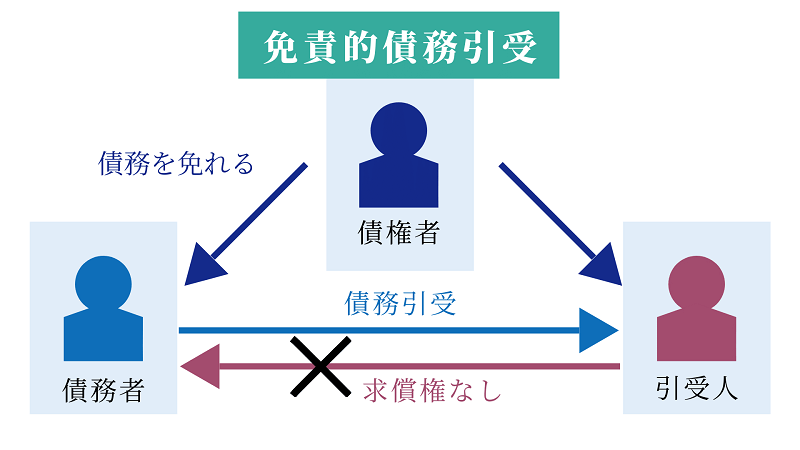

債務引受とは、他人の借金を肩代わりすることであり「併存的債務引受」「免責的債務引受」の2種類に分けられます。免責的債務引受とは、債務者の借金を引受人が完全に肩代わりして支払義務を負担することです。この場合、元の債務者は借金を返済する義務がなくなります。

相続では債権者である金融機関から債務引受を求められることもあります。たとえば個人事業主の被相続人が事業ローンを組んでいた場合や、名義人ではない住宅ローンを引き継いだ場合です。2種類の債務引受からメリットやデメリットなどの特徴を理解して、自分の支払能力に合った方法を選択しましょう。

この記事の目次 [表示]

1.併存的債務引受とは-債務者と引受人が借金を一緒に負担すること

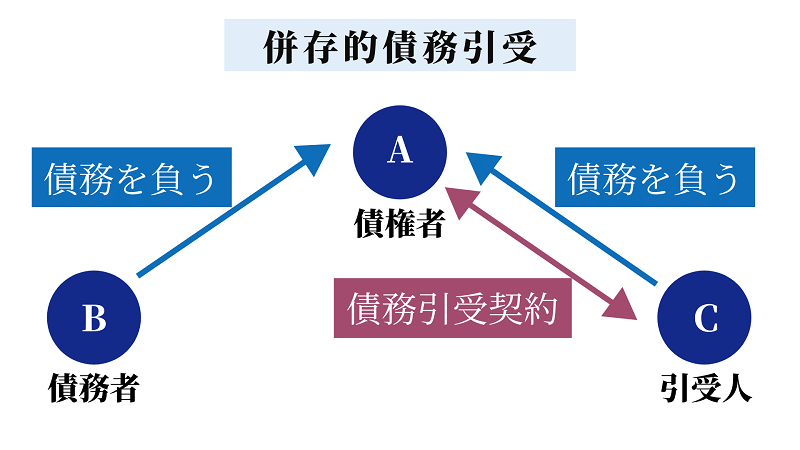

▲併存的債務引受イメージ図

債務引受とは

債務をその同一性が失わないように債務引受人へ移転すること。

併存的債務引受の特徴

- 債務引受の一種である

- 引受人が同じ内容の債務を新たに締結する

- 債務者の返済義務は継続して残る

- 債務者と引受人は連帯債務関係である

併存的債務引受は、同じ内容の債務を引受人が新たに負担する方法です。引受人としては、同じ内容の債務を新たに負担するにとどまります。しかし債務者には、債務の負担が引き続き残ります。

併存的債務引受において、債務者と引受人は連帯債務の関係です。引受人と債務者が、ともに借金を返済します。

2.併存的債務引受のメリットとデメリット

債権者や債務者、引受人の立場によって、併存的債務引受を選択した場合のメリットとデメリットが異なります。

2-1.メリット-連帯債務者が増えることでリスク軽減

併存的債務引受のメリット

- 債権者:返済が滞るリスクを減らせる

- 債務者:債権者に返済計画を交渉する余地ができる

- 引受人:債務者を助けられる

債権者にとってのメリットは、請求先が増えるため貸し倒れのリスクを減らせることです。債務者は連帯債務者が増えることで、返済計画の見直しを交渉する余地が生まれます。引受人は新たに借金を背負ってしまいますが、困っている債務者の金銭的なフォローが可能です。

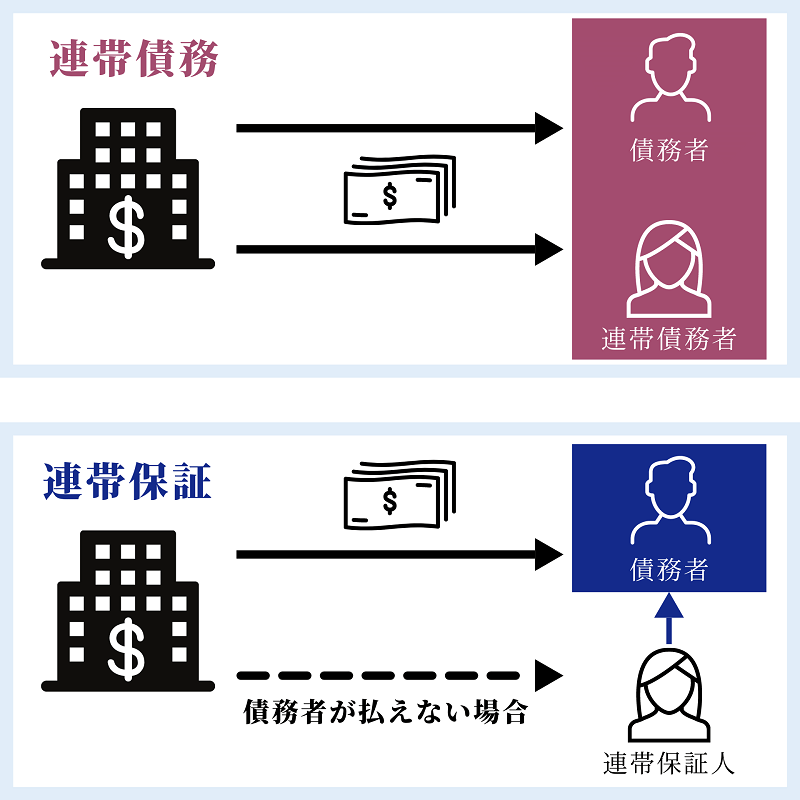

連帯債務者と連帯保証人の違い

▲連帯債務と連帯保証の違い

連帯債務者は債務者に該当しますが、連帯保証人は債務者に該当しません。連帯債務者は、当初から債務者と同じ債務を背負い返済する義務が生じます。一方で連帯保証人は、債務者の返済が滞るまで返済義務が発生しません。

連帯債務と連帯保証は、返済義務が発生するタイミングに違いがあります。契約前に債務者の返済能力を確認して、不安を感じる場合は専門家に相談しましょう。

2-2.デメリット-引受人は新たな連帯債務者として返済

併存的債務引受のデメリット

債権者:なし

債務者:なし

引受人:連帯債務者として返済しなければならない

併存的債務引受を選択した場合、引受人のみデメリットが生じます。引受人に生じるデメリットは、新たに連帯債務者としての返済が必要となることです。一方で引受人が債務を引き受けることで、債権者や債務者にはデメリットが発生しません。

3.重畳的債務引受や免責的債務引受との違い

債務引受の主な方法

- 併存的債務引受(重畳的債務引受)

- 免責的債務引受

債務引受には併存的債務引受だけでなく、重畳的債務引受や免責的債務引受と呼ばれる方法もあります。どちらも債務を引き受ける方法ですが、それぞれ異なる特徴を持っています。債務を引き継ぐ場合には、特徴の違いを理解したうえで選択することが重要です。

3-1.併存的債務引受と重畳的債務引受の違い-呼称は違うが意味は同じ

併存的債務引受と重畳的債務引受は異なる呼び方ですが、引受内容に違いはありません。同じ内容であるにもかかわらず呼び方が複数ある理由は、民法が改正される前に明確な規定がなかったためです。2020年4月の民法改正により、併存的債務引受が明文化されました。

(併存的債務引受の要件及び効果)

第四百七十条 併存的債務引受の引受人は、債務者と連帯して、債務者が債権者に対して負担する債務と同一の内容の債務を負担する。

2 併存的債務引受は、債権者と引受人となる者との契約によってすることができる。

3 併存的債務引受は、債務者と引受人となる者との契約によってもすることができる。この場合において、併存的債務引受は、債権者が引受人となる者に対して承諾をした時に、その効力を生ずる。

4 前項の規定によってする併存的債務引受は、第三者のためにする契約に関する規定に従う。

引用:民法470条|法令検索

民法への明記により「併存的債務引受」と呼ばれることが一般的となりました。

3-2.併存的債務引受と免責的債務引受の違い

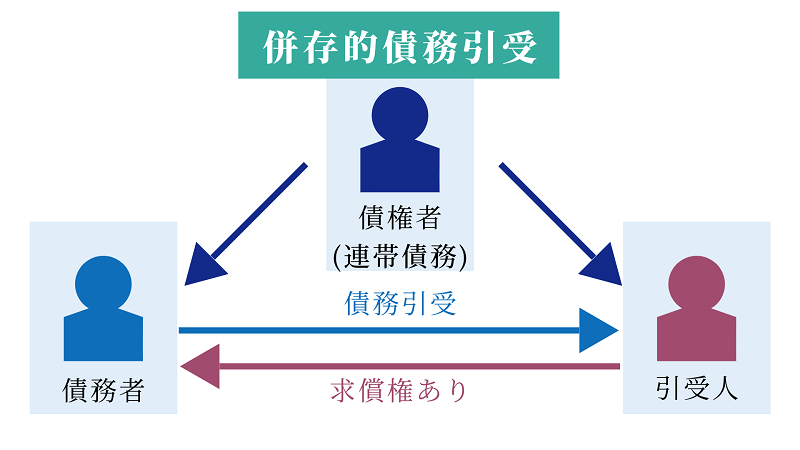

▲併存的債務引受と免責的債務引受の違い

免責的債務引受の特徴

- 債権者は債務者に返済を求められない

- 債務者は債務を免れる

- 引受人は債務者に対する求償権がない

| 併存的債務引受 | 免責的債務引受 | |

|---|---|---|

| 債務負担 | 債務者と引受人 (連帯債務) | 引受人のみ |

| 債務者への 求償権 | あり | なし |

| 債務履行の 請求先 | 債務者と引受人 | 引受人のみ |

▲併存的債務引受と免責的債務引受の違い

併存的債務引受と免責的債務引受の違いは、債務者が債務を引き続き負担するか免除するかどうかです。債務者が代わることにより、債権者は引受人の返済能力を確認する必要があります。また免責的債務引受には求償権がないため、引受人が債務を弁済しても債務者に弁済額を請求できません。債権者と引受人が免責的債務引受を選択する場合は、これらのポイントに留意しましょう。

4.債務引受の事例-相続人が被相続人の債務を引き受ける

債務引受には、借金を肩代わりするケースと被相続人から引き継ぐケースがあります。故人の借金を債務として引き継ぐ場合は、法定相続分の割合に応じて引き継ぎ可能です。

被相続人の債務を相続で引き継ぐケース

相続関係(法定相続割合):妻(1/2)、長男(1/4)、長女(1/4)

債務金額:4000万円

引き継ぐ債務の金額:妻2000万円、長男1000万円、長女1000万円

遺産分割協議により長男による全財産および全債務の承継を相続人同士で合意した場合でも、債権者に対してその旨を主張できません。被相続人が財産および債務の配分を遺言書で指定した場合でも同様です。

債権者は各相続人に対して、法定相続分に応じて弁済を求められます。すべての債務を負担した相続人が自己破産した場合に、債務の返済を免れることがないようにするためです。

相続人同士の合意がある場合でも、相続手続きにおいて債務の引き継ぎをひとりに集約できません。債務の引き継ぎをひとりに集約したい場合は、併存的債務引受と免責的債務引受のいずれかを選択する必要があります。

4-1.併存的債務引受により複数の相続人が債務を引き受けるケース

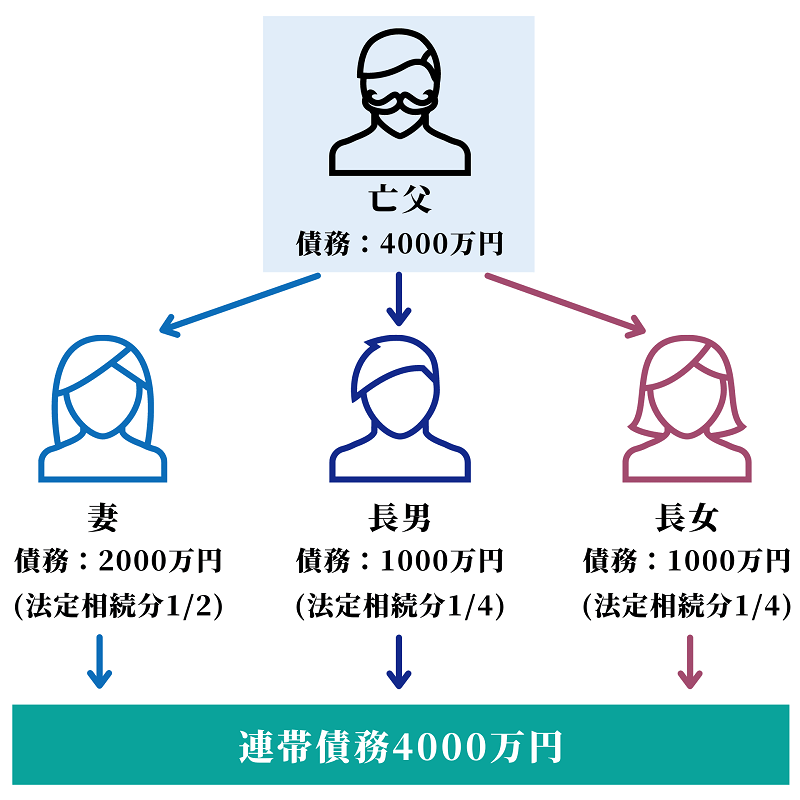

▲併存的債務引受による相続からの債務引受

| 長男が引受人となり併存的債務引受を実施した場合 | 債務者 | 引受人 |

|---|---|---|

| 妻が負担する債務2000万円 | 妻 | 長男(連帯債務関係) |

| 長男が負担する債務1000万円 | 長男 | - |

| 長女が負担する債務1000万円 | 長女 | 長男(連帯債務関係) |

上記のケースは、妻や長女と一緒に長男が連帯債務者として返済義務を負う債務引受です。債権者としては債務者が増えるため、返済する人が増えるメリットを得られます。そのため債権者の同意は不要です。

長男が債務を全額返済できる場合は、併存的債務引受により債務をひとりに集約可能です。ただし妻や長女が免責されたわけではないため、長男が返済できなくなった場合に返済義務を負うことになります。

4-1-1.メリット-債権者にとって借金を返済する人が増える

メリット

債権者:連帯債務者が増えるため返済されないリスクは減る

債務者:引受人とともに返済できる(主は引受人が返済)

引受人:債務者を助けられる

債権者にとっては借金を返済する連帯債務者が増えるため、貸し倒れのリスクを減らせます。債務者のメリットとしては、長男が連帯債務者になることで返済を任せられることです。連帯債務者となる長男は、引き継いだ債務以上に借金を背負ってしまいます。しかし妻や長女の負担をサポート可能です。

債務引受をスムーズに進めたい場合は、遺産分割協議するときに財産を渡す条件として「債務の返済」も加えることをおすすめします。

4-1-2.デメリット-引受人は連帯債務を負う

デメリット

債権者:債務者が複数になるため債権管理が煩雑になる

債務者:引受人が返済できないときは返済義務を負う

引受人:連帯債務者として返済する必要がある

債権者は債務者が増えることで、債権の管理が煩雑になります。債務者にとってデメリットは、債務が完全に免責されないことです。連帯責任者である長男の返済が滞った場合に、債権者から返済を求められてしまいます。

自身が相続した債務以上の金額を連帯債務者として返済しなければならない点は、引受人にとってのデメリットです。

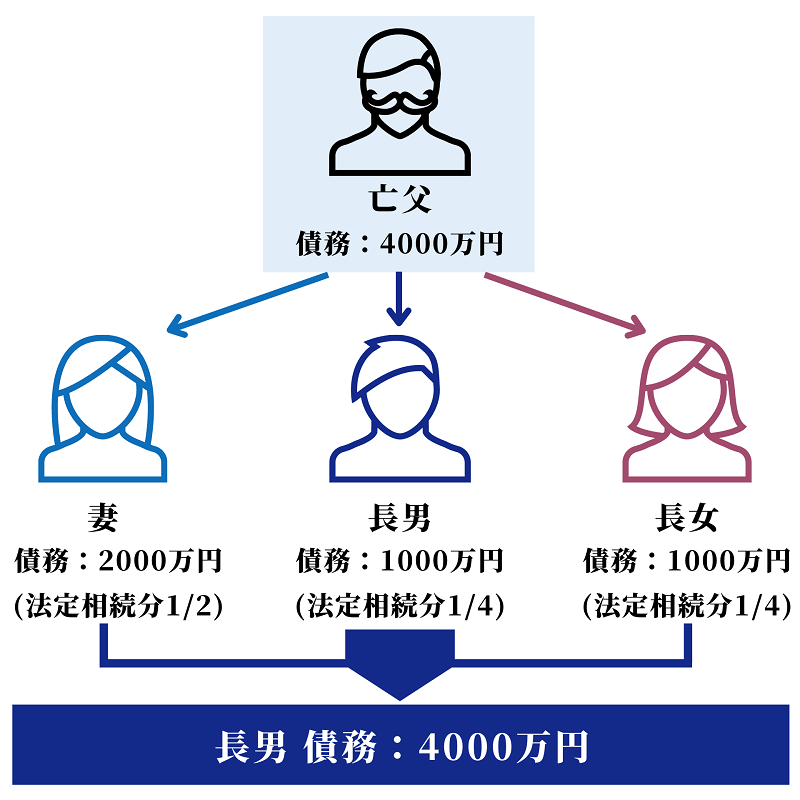

4-2.免責的債務引受により1人の相続人が債務を引き受けるケース

▲免責的債務引受による相続からの債務引受

| 長男が引受人となり免責的債務引受を実施した場合 | 債務者 | 引受人 |

|---|---|---|

| 妻が負担する債務2000万円 | 妻(免責) | 長男 |

| 長男が負担する債務1000万円 | 長男 | - |

| 長女が負担する債務1000万円 | 長女(免責) | 長男 |

上記のケースは、長男が引受人となる免責的債務引受です。妻や長女の債務を免責する代わりに、長男は引き受けた債務を含めた全額返済が必要となります。妻と長女の債務は免責可能です。免責的債務引受を実施する場合は、以下いずれかの要件を満たす必要があります。

| 契約形態 | 免責的債務引受が成立するとき |

|---|---|

| 債権者・債務者・引受人 三者間による契約 | 契約が成立した時点 |

| 債権者・引受人間の契約 | 債権者が債務者に契約したことを通知した時点 |

| 債務者・引受人間の契約 | 債権者の引受人に対する承諾があった時点 |

▲契約形態による免責的債務引受の成立方法

免責的債務引受は、契約形態により成立するタイミングが異なるため注意しましょう。ひとりで債務を引き受ける場合は、複数人で少しずつ負担するよりも債権を回収できないリスクが高まります。債務者と引受人の間で合意した場合でも、債権者が承諾しないケースもあります。

長男に返済能力がある場合は、免責的債務引受にて妻や長女の債務を免責可能です。ただし免責的債務引受を選択する場合は、債権者との交渉が必要となるため専門家に相談することをおすすめします。

4-2-1.メリット-債務者は借金を支払わなくてよい

メリット

債権者:返済能力の高い人を債務者にできる

債務者:債務を免除できる

引受人:債務者を助けられる

免責的債務引受の債権者に対するメリットは、返済能力のある債務者を選定できることです。債務者は、債務を免除できるメリットが得られます。併存的債務引受も免責的債務引受も、債務者の負担をサポートできることが引受人にとってのメリットです。

4-2-2.デメリット-引受人は他の相続人から借金を負担する

デメリット

債権者:債務者がひとりになるため貸し倒れのリスクが高まる

債務者:なし

引受人:債務を全額ひとりで返済する・債務者に対する求償権がない

事例として挙げたケースの場合、債権者にとってのデメリットは債務者が長男のみとなる点です。長男の返済が滞ると、全額返済を受けられない可能性があります。引受人ひとりで全額返済する必要があるため、併存的債務引受より返済に対する負担とリスクが高まります。

5.債務は遺産分割できる?分割の対象にならないが負担割合の合意は可能

| 場面 | 注意するポイント |

|---|---|

| 遺産分割協議する |

|

| ひとりに債務を集約する |

|

| 債務引受する |

|

▲相続にて債務を引き継ぐときに注意したいポイント

債務は遺産分割協議の対象ではありません。債務は法定相続分で相続するものであるためです。ひとりですべての債務を承継するように相続人同士で合意した場合でも、債権者は各相続人に法定相続分の債務を弁済するよう求められます。

しかし相続人同士が合意した内容は有効であり、債務引受することも可能です。債権者からの請求に応じて弁済した相続人は、別の相続人に弁済した金額を求償できます。

相続における債務引受は、債権者の承諾が必要です。遺産分割協議の内容で債務引受を実現したい場合は、債権者との交渉が必要となります。交渉には法律と相続に関する専門知識が要求されるため、不安を感じる場合は専門家に相談することをおすすめします。

5-1.債務の相続をまぬがれるためには相続放棄という選択肢も

債務が高額で返済の見通しが立たない場合は、相続放棄するという選択肢もあります。相続放棄するかどうかは、相続開始から3ヶ月以内の判断が必要です。一旦放棄すると取り消しが難しいため、慎重に判断しましょう。相続放棄の選択肢を検討したい場合は、相続や法律の専門家に相談することをおすすめします。

6.併存的債務引受するときはメリットやデメリットを考えて慎重に

債務を引き受ける方法である併存的債務引受には、立場の違いによるさまざまなメリットとデメリットがあります。併存的債務引受の重要なメリットは、債務者がひとりで負担する借金を引受人とともに返済できることです。

ただし債務引受するためには、債権者と交渉して承諾を得なければなりません。とくに相続における債務引受を正しく判断するためには、相続に関する知識も必要です。どのように債務引受すればよいか悩んでいる人は、相続専門の法律家に相談することをおすすめします。

チェスターグループの法律事務所は、法律の専門家によるさまざまな相続案件をサポートしております。相続人全員の要望に沿った方法で財産と債務を引き継ぎたい、債権者との交渉を専門家に依頼したいとの想いがあれば、ぜひお問い合わせください。気持ちに寄り添い、希望が叶うようお手伝いいたします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編