教育資金の一括贈与は本当にお得?条件・期限などを解説【2026年3月終了】

教育資金一括贈与の非課税制度は、子や孫に贈与した教育資金のうち1,500万円までは贈与税が非課税になるものです。

この記事では、教育資金一括贈与の非課税制度について、制度の内容をご紹介します。

なお、教育資金一括贈与の非課税制度は、令和8年3月31日をもって終了しました。ただし、同日までにこの制度を利用して贈与を行った資金については、引き続き適用することができます。

この記事の目次 [表示]

1.教育資金の一括贈与は1,500万円まで贈与税が非課税に

教育資金一括贈与の非課税制度は、親から子へまたは祖父母から孫へ教育のために一括で贈与した資金について、最大1,500万円まで贈与税が非課税になるものです。

平成25年4月1日から令和8年3月31日までの時限措置です。

この非課税制度を適用するときは、金融機関と教育資金管理契約を結び、入出金や税務署への届け出は金融機関を通じて行います。

なお、教育資金一括贈与の非課税制度は適用期間の延長が繰り返されてきましたが、令和8年3月31日以後の延長はなく、制度は終了しました。

制度が廃止された背景には、利用件数が減少していることに加え、格差固定化の懸念が根強いことや教育費の負担が軽減されたこと、NISAの拡充により代替できることなどがあります。

2.教育資金一括贈与の非課税制度を適用できる条件

教育資金一括贈与の非課税制度を適用するためには、いくつかの条件を満たす必要があります。

非課税制度適用の対象となる人、対象となる教育資金、非課税限度額のそれぞれの条件について詳しく解説します。

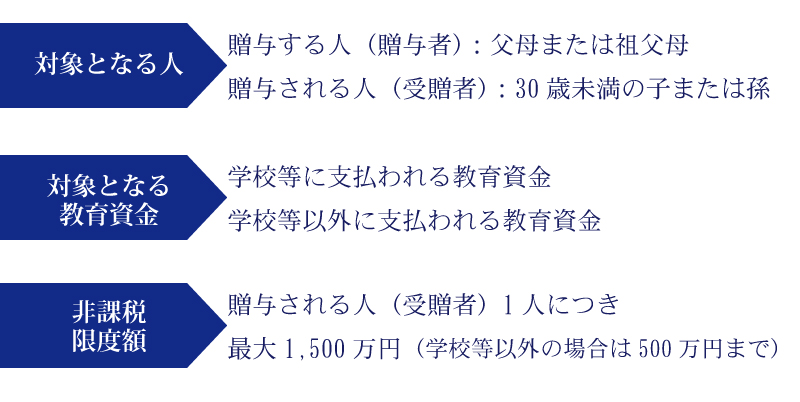

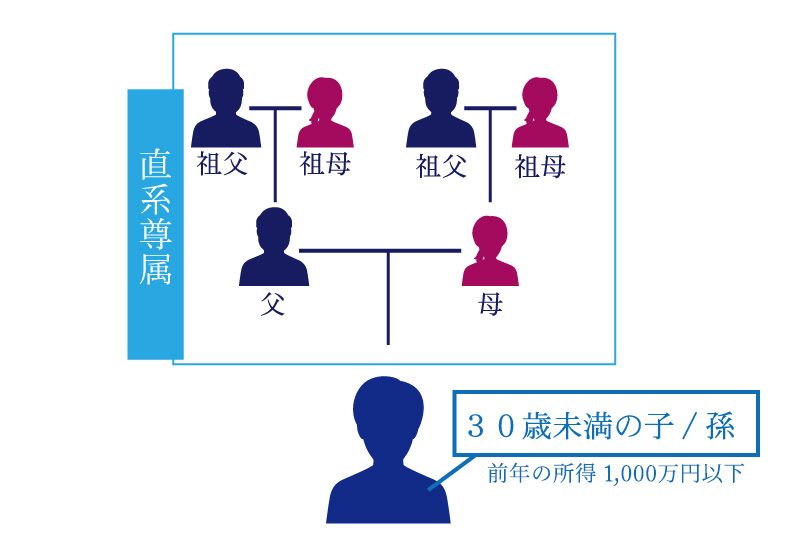

(1)父母・祖父母から30歳未満の子・孫への贈与である

教育資金一括贈与の非課税制度は、贈与者が直系尊属(父母または祖父母)であって、受贈者が30歳未満の子または孫である場合に適用することができます。

贈与者は直系尊属と定められているため、配偶者の父母や祖父母は対象になりません。受贈者は、養子であっても法的に血縁関係が認められていれば制度適用の対象になります。

平成31年4月1日からは、受贈者となる子・孫の所得制限が追加されました。贈与が行われる前年の受贈者の所得が1,000万円を超える場合は、非課税制度を適用することができません。

参考:チェスターNEWS「教育資金の一括贈与に係る贈与税の非課税措置制度の見直し~Q&Aの改訂」

(2)贈与する資金を教育のために使う

非課税制度適用の対象になる資金は、教育のために使うことが必要です。学校等に支払われるもののほか、塾や習い事など学校等以外に支払われるものも対象になります。

贈与された資金を使うときは、教育資金管理契約を結んだ金融機関に領収書を提出します。そのため、資金を教育のために使っているかどうかが適切に管理されます。

教育資金として認められる費用の具体的な範囲は、のちほど詳しくご紹介します。

(3)非課税限度額は受贈者1人につき1,500万円まで

教育資金の一括贈与で贈与税が非課税になる限度額は、受贈者1人につき1,500万円です。ただし、学習塾や習い事など学校等以外に支払われる教育資金は500万円が限度となります。

受贈者の人数に制限はないため、子や孫が複数いる場合はそれぞれ最大1,500万円まで贈与税が非課税になります。

3.教育資金一括贈与で非課税になる教育資金の範囲

教育資金一括贈与の非課税制度の対象となる教育資金の主な範囲は、次のとおりです。

| 学校等に支払われる教育資金 | 入学金・授業料など学校に直接支払われる費用 |

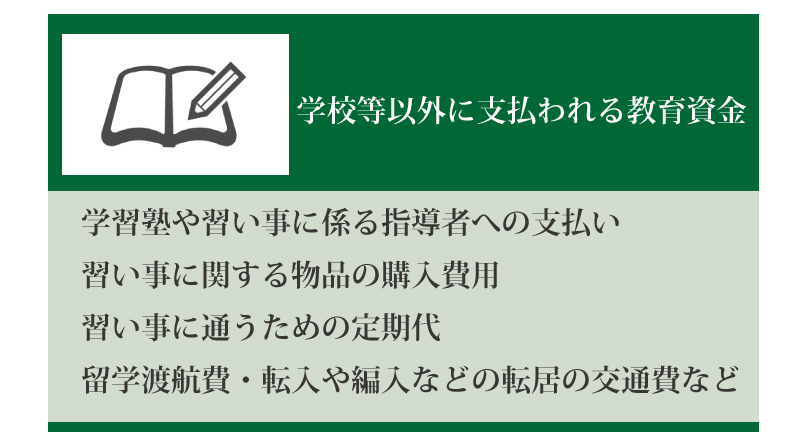

| 学校等以外に支払われる教育資金 | 教材・制服の購入費など販売業者に支払われる費用 学習塾や習い事の月謝 通学定期代、留学の渡航費など |

非課税の対象となる教育資金の範囲について詳しい内容は、国税庁または文部科学省のホームページで確認してください。

参考:国税庁「祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

参考:文部科学省「教育資金の一括贈与に係る贈与税非課税措置」

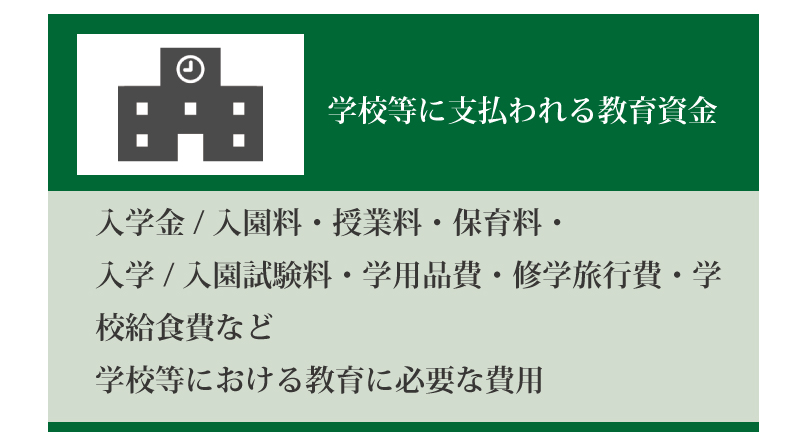

(1)学校等に支払われる教育資金

入学金や授業料など学校に直接支払われる教育資金は非課税の対象になります。

ここでいう学校には、小学校から大学院までの学校のほか、幼稚園、保育所、認定こども園、専修学校、各種学校なども含まれます。また、外国の教育施設であっても含まれるものがあります。

(2)学校以外に支払われる教育資金

学習塾や習い事など学校以外に支払われる教育資金も非課税の対象になります。ただし、非課税になる金額は500万円までです。

習い事の範囲は広く認められていて、水泳・野球といったスポーツの教室や、ピアノ・絵画といった文化芸術に関する教室も対象になります。

なお、令和元年7月1日以降は、学校等以外に支払われる教育資金について適用の範囲が見直されています。

学習塾や習い事に関する費用について、受贈者が23歳になった日の翌日以降に支払われるものは非課税の対象にはなりません。ただし、教育訓練給付金の支給対象となる教育訓練の受講費は、受贈者が23歳以上であっても非課税の対象になります。

4.教育資金一括贈与の非課税制度では教育資金口座が必要

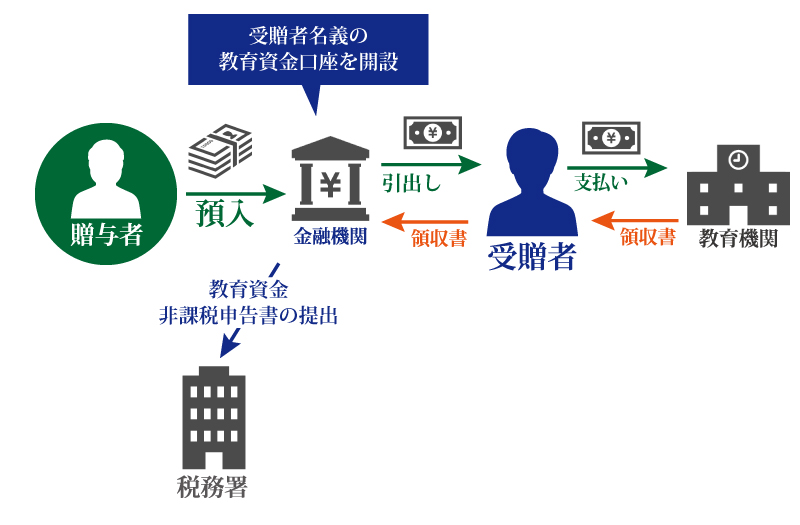

教育資金一括贈与の非課税制度を適用するためには、信託銀行などの金融機関と教育資金管理契約を結んだうえで、専用の教育資金口座を開設する必要があります。

通常の贈与とは異なり、金融機関が資金の管理や税務署への届け出を行う点が特徴です。

(1)教育資金贈与の手続き

教育資金一括贈与の非課税制度を利用して教育資金を贈与するときは、次のような手続きをします。

- 贈与者と受贈者で贈与契約を結び、贈与契約書を作成する。

- 受贈者は金融機関と教育資金管理契約を結び、教育資金口座を開設する。

- 贈与者は受贈者の教育資金口座に資金を一括で振り込み、贈与を行う。

- 金融機関を通じて受贈者の住所を管轄する税務署に教育資金非課税申告書を提出する。

教育資金口座を開設するときは、贈与契約書のほか、受贈者の戸籍謄本・抄本、確定申告書の控えまたは源泉徴収票などを提出します。

贈与契約書には、贈与者、受贈者双方の住所・氏名・押印のほか、贈与金額、資金の振込予定日などを記載し、双方が1通ずつ保管します。受贈者が未成年の場合は、親権者の住所・氏名・押印も必要です。

金融機関で教育資金口座を開設すれば、贈与者や受贈者は自ら税務署で手続きをする必要はありません。

(2)教育資金引き出しの手続き

非課税制度を利用して贈与された資金は、受贈者が必要に応じて教育資金口座から引き出します。資金を引き出す方法は次の二通りです。

- 教育資金を支払った後に口座から引き出す方法

- 教育資金の支払と口座からの引き出しの順序は問わない方法(事前に口座から資金を引き出して教育資金の支払に充てることが可能)

どちらの方法で引き出すかについては、教育資金口座を開設するときに決めます。

教育資金を引き出したときは、教育資金の領収書を所定の期限までに金融機関に提出する必要があります。

5.教育資金を使い切れなかった場合はどうなる?相続税はかかる?

次のいずれかの時点までに教育資金を使いきれなかった場合は、残額に贈与税または相続税が課税されることがあります。

- 受贈者が30歳になったとき(一定の場合を除く)

- 贈与者が死亡したとき(一定の場合を除く)

受贈者が死亡したときは、教育資金口座に残額があっても課税されません。

(1)受贈者が30歳になったとき

受贈者が30歳になったときは教育資金管理契約が終了し、非課税制度の適用も終了します。

ただし、令和元年7月1日から、年齢による契約の終了について基準が緩和されています。30歳になった受贈者が次のいずれかにあてはまる場合は、金融機関に届け出をすれば教育資金管理契約が継続します。

- 学校等に在学している場合

- 教育訓練給付金の支給対象となる教育訓練を受けている場合

この場合は、在学・受講している期間がなかった年の12月31日、または受贈者が40歳になる日のいずれか早い時点で契約が終了します。

受贈者の年齢により教育資金管理契約が終了した場合は、残額は契約が終了した年の贈与税の課税対象になります。なお、残額のうち令和5年4月1日以降に贈与された部分は、直系尊属からの贈与でも一般税率で贈与税が課税されることになります。

課税対象になる残額は、贈与された金額から教育資金と認められた金額を差し引いたものです。贈与者が死亡したときに相続税の課税対象になった管理残額も差し引きます。

なお、教育資金口座から引き出していても、教育以外の用途で使った金額は課税の対象になります。

参考:チェスターNEWS「教育資金の一括贈与に係る贈与税の非課税措置制度の見直し~Q&Aの改訂」

(2)贈与者が死亡したとき

制度の施行当初は、贈与者が死亡したときは、残額は課税の対象になりませんでした。しかし、税制改正により、一定の場合に相続税が課税されます。

贈与者が死亡したときに相続税の課税対象になる教育資金の残額(管理残額)は、資金が贈与された時期ごとに次のとおり定められています。

- 残額のうち平成31年4月1日から令和3年3月31日までに贈与されたものは、贈与者が亡くなるまでの3年以内に贈与された金額に対応する部分。

- 残額のうち令和3年4月1日から令和8年3月31日までに贈与されたものは、その全額。

残額のうち令和3年4月1日以降に贈与された部分に相続税が課税される場合は、受贈者が贈与者の子以外(孫、ひ孫など)であるときに相続税の2割加算が適用されます。

なお、次の場合は、贈与者が死亡しても残額は相続税の課税対象になりません(令和5年4月1日以降に贈与された残額があって、贈与者の相続税の課税価格が5億円を超える場合は除きます)。

- 受贈者が23歳未満である場合

- 受贈者が学校等に在学している場合

- 受贈者が教育訓練給付金の支給対象となる教育訓練を受けている場合

ここまでの内容をまとめると、次の表のとおりになります。教育資金の残額に対する相続税の課税は、徐々に強化されています。

| 贈与された時期 | ~平成31年3月31日 | 平成31年4月1日~令和3年3月31日 | 令和3年4月1日~令和5年3月31日 | 令和5年4月1日~令和8年3月31日 |

|---|---|---|---|---|

| 相続税の課税 | 課税なし | 死亡前3年以内に贈与された分は課税あり | 課税あり | 課税あり |

| 相続税の2割加算 | 適用なし | 適用なし | 適用あり | 適用あり |

| 受贈者が23歳未満などの場合の相続税の課税 | 課税なし | 課税なし | 課税なし | 贈与者の相続税の課税価格が5億円を超える場合は課税あり |

参考:チェスターNEWS「教育資金の一括贈与に係る贈与税の非課税措置制度の見直し~Q&Aの改訂」

(3)受贈者が死亡したとき

受贈者が死亡したときも教育資金管理契約が終了しますが、教育資金口座の残額は課税の対象になりません。

6.教育資金一括贈与の非課税制度の利用が適しているケース

教育資金一括贈与の非課税制度は、教育のための資金を一括で贈与できることが特徴です。ただし、金融機関に専用口座を開設して、資金を引き出したときは領収書を提出するなど手続きが少し面倒になります。

通常、扶養の範囲内で教育資金を必要のつど渡す場合は贈与税の課税対象にはなりません。このような場合は、あえて教育資金一括贈与の非課税制度を利用する必要はありません。

教育資金一括贈与の非課税制度は廃止され、新たに適用することはできませんが、参考としてこの制度の利用が適しているケースをご紹介します。

(1)通常の贈与との違い

教育のための資金を必要なときにそのつど渡して使いきっているのであれば、贈与税は課税されません。

しかし、もらった資金をその年のうちに使いきれなかった場合は、残った金額が贈与税の課税対象になります。通常の贈与では、無税で教育のための資金を前もって一括で贈与することはできません。

教育資金一括贈与の非課税制度は、資金の渡し方と使い方について条件を緩和していることが特徴です。すぐに使う予定はないものの将来必要になると見込まれる教育資金を、無税で前もって一括で贈与することが認められます。

(2)相続税の節税が見込めるかどうか

教育資金の一括贈与に限らず、贈与は多くの場合、死亡時の相続財産を少なくして相続税を節税するために行われます。

相続税が課税されるほど財産がないのであれば、あえて教育資金を一括で贈与するメリットはありません。

一方、何も対策をしなければ相続財産が多額になると予想される場合は、教育資金一括贈与の非課税制度を利用することで節税効果が見込まれます。

ただし、前の章でお伝えしたように、教育資金の残額に対する相続税の課税が徐々に強化されているので注意が必要です。

(3)金融資産が十分あるかどうか

節税対策として教育資金の一括贈与を考えるときは、贈与者自身の資産の内容にも注意しなければなりません。

財産があっても金融資産が十分でない場合は、みだりに多額の資金を贈与することはおすすめできません。

教育資金一括贈与の非課税制度では、一度贈与すると贈与者の都合で資金を取り戻すことはできません。一括贈与をしたものの、後で贈与者が生活に困るケースも実際に見られます。

教育資金の贈与は非課税限度額の範囲内であれば複数回に分けてもよいため、状況に応じて追加することができます。

(4)教育資金として使い切れるかどうか

贈与した教育資金を使いきれるかどうか、受贈者の教育の方針を十分考慮することも大切です。

前の章でお伝えしたように、契約終了までに教育資金を使いきることができなければ贈与税が課税されます。

日本政策金融公庫の調査によると、高校入学から大学卒業までに必要な教育費(入在学費用)は、1人あたり942万円となっています(令和3年度「教育費負担の実態調査結果」より)。

非課税限度額いっぱいの1,500万円を贈与しても、医学部や大学院に進学することでもない限り教育資金として使い切ることは難しいかもしれません。

7.まとめ

教育資金一括贈与の非課税制度は、子や孫への教育資金の贈与について贈与税が非課税になる制度でしたが、令和8年3月31日をもって廃止されました。

今後、教育資金は必要に応じて贈与するとよいでしょう。扶養の範囲内で教育資金を必要のつど渡す場合は、贈与税は課税されません。また、受贈者1人あたり年間110万円までであれば、用途にかかわらず贈与税は課税されません。

お子さまやお孫さまに教育資金の贈与を検討されている方は、贈与と相続に強い税理士法人チェスターにお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編