贈与税の税率表(速算表)を使った簡単な計算方法・節税できる制度・申告手続き方法を解説

贈与税の税率表は、贈与者と受贈者の関係性によって「一般贈与財産用」と「特例贈与財産用」に区分されています(平成27年以降の暦年課税)。

父母や祖父母から成年を迎えた子や孫に対する贈与を行い、特例贈与財産用の税率表を適用したほうが、一般贈与より税額を抑えられます。したがって、自分が受けた贈与がどちらに当てはまるか、把握することが最初の一歩です。

贈与税は、贈与財産の価額に応じて累進税率が適用されますが、速算表を使うことで税額を容易に算出することができます。

これから、贈与税の税率表(速算表)を使った、税額計算の方法をご紹介します。あわせて、贈与税を節税できる制度や申告方法についても解説します。

この記事の目次 [表示]

1.贈与税の税率表|一般贈与財産と特例贈与財産で異なる

1年間(1月1日~12月31日)に贈与を受けた財産の価額が110万円を超える場合、原則として贈与を受けた受贈者は贈与税を申告・納付します。

贈与をした人と贈与を受けた人の関係により、贈与財産は「一般贈与財産」と「特例贈与財産」に区別され、異なる税率が適用されます。

| 種別 | 贈与をした人と贈与を受けた人の関係 | 具体例 |

|---|---|---|

| 一般贈与財産 |

|

|

| 特例贈与財産 |

|

|

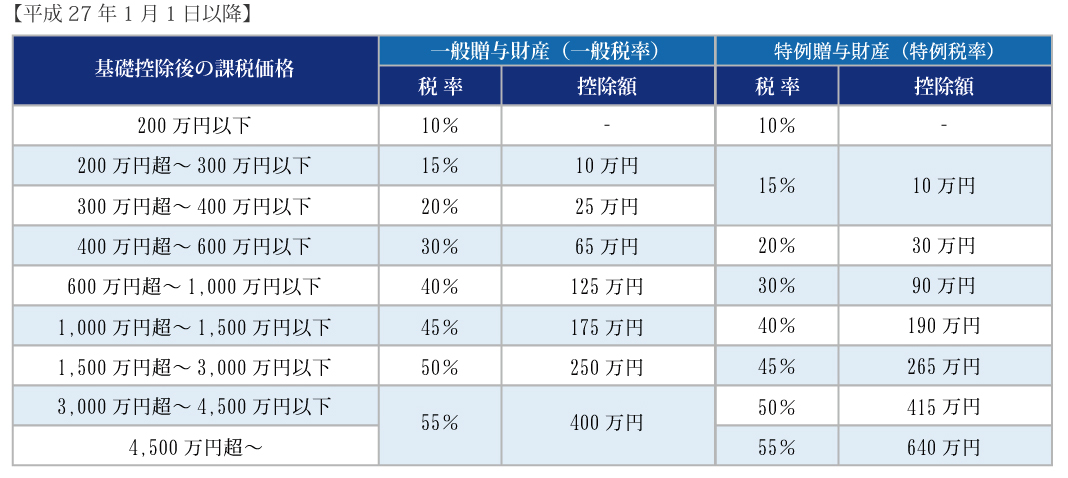

1-1.一般贈与財産の税率表(速算表)

一般贈与財産の税率が適用されるのは、直系尊属以外から贈与を受けた場合です。

たとえば夫婦間・兄弟姉妹間の贈与では、一般贈与財産の税率が適用されます。

直系尊属からの贈与でも、受け取る子や孫が未成年者の場合は一般贈与財産の税率が適用されます。

一般贈与財産にかかる贈与税は、下記の速算表に従い計算します。

一般贈与財産の速算表

| 基礎控除後の課税価格 (贈与額から110万円を差し引いた金額) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

参考:贈与税の速算表を使って試算しよう。一般税率と特例税率の違いは?

1-2.特例贈与財産の税率表(速算表)

特例贈与財産の税率が適用されるのは、直系尊属から18歳以上の直系卑属が贈与を受けた場合です。

たとえば父母から子、祖父母から孫への贈与で、その年の1月1日現在で子や孫が18歳以上の場合は、特例贈与財産の税率が適用されます。

特例贈与財産にかかる贈与税は、下記の速算表に従い計算します。

税率は一般贈与財産に比べ特例贈与財産のほうが緩和されています。

特例贈与財産の速算表

| 基礎控除後の課税価格 (贈与額から110万円を差し引いた金額) | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

参考:贈与税の速算表を使って試算しよう。一般税率と特例税率の違いは?

2.贈与税はいくらになる?具体例で計算方法をチェック

贈与税額がいくらになるのか把握するために、具体例で計算方法を確認しましょう。

贈与税額の計算には速算表を使用し、下記のとおり計算します。

贈与税額の計算式

基礎控除後の課税価格(贈与額−110万円) × 速算表の税率−速算表の控除額

2-1.一般贈与財産の場合

一般贈与財産の贈与税額を計算していきましょう。

たとえば、夫から妻へ800万円贈与した場合、基礎控除後の課税価格は690万円(800万円−110万円)となります。一般贈与財産の速算表を確認すると、基礎控除後の課税価格が690万円の場合の税率は40%、控除額は125万円です。

一般贈与財産の速算表

| 基礎控除後の課税価格 (贈与額から110万円を差し引いた金額) | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 40% | 125万円 |

贈与税額は、以下の計算のとおり151万円となります。

| 贈与税額 | 計算式 |

|---|---|

| 151万円 | (800万円−110万円)×40%(速算表の税率)−125万円(控除額) |

2-2.特例贈与財産の場合

特例贈与財産の贈与税額を計算します。

たとえば、父母から18歳以上の子へ800万円贈与した場合、基礎控除後の課税価格は690万円(800万円−110万円)となります。特例贈与財産の速算表を確認すると、基礎控除後の課税価格が690万円の場合の税率は30%、控除額は90万円です。

特例贈与財産の速算表

| 基礎控除後の課税価格 (贈与額から110万円を差し引いた金額) | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 30% | 90万円 |

贈与税額は、以下の計算のとおり117万円となります。

| 贈与税額 | 計算式 |

|---|---|

| 117万円 | (800万円−110万円)×30%(速算表の税率)−90万円(控除額) |

2-3.一般贈与財産と特例贈与財産の双方を受け取る場合

1年(1月1日~12月31日)の間に異なる人から贈与を受け、一般贈与財産と特例贈与財産の双方がある場合は、贈与税の計算方法が異なります。

この場合には、次のとおり計算します。

1 すべての財産を「一般税率」で計算した税額に占める「一般贈与財産」の割合に応じた税額を計算します。

2 すべての財産を「特例税率」で計算した税額に占める「特例贈与財産」の割合に応じた税額を計算します。

3 納付すべき贈与税額は、1と2の合計額です。

引用:国税庁「No.4408 贈与税の計算と税率(暦年課税)」

たとえば以下のようなケースでは、基礎控除後の課税価格は690万円((500万円+300万円)−110万円)となります。

- 受贈者は1月1日現在で18歳以上

- 配偶者から500万円贈与された(一般贈与財産)

- 自分の父から300万円贈与された(特例贈与財産)

この場合の贈与税額を計算します。

2-3-1.一般贈与財産の割合に応じた税額を計算

最初に、一般贈与財産の割合に応じた税額を計算します。

一般贈与財産の速算表を確認すると、基礎控除後の課税価格が690万円の場合の税率は40%、控除額は125万円です。

一般贈与財産の速算表

| 基礎控除後の課税価格 (贈与額から110万円を差し引いた金額) | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 40% | 125万円 |

すべての贈与額を一般贈与財産とした場合の贈与税額は、以下の計算のとおり151万円となります。

| 贈与税額 | 計算式 |

|---|---|

| 151万円 | (800万円−110万円)×40%(速算表の税率)−125万円(控除額) |

一般贈与財産の割合に応じて税額を計算すると、以下のとおり94万3750円となります。

| 贈与税額 | 計算式 |

|---|---|

| 94万3750円(A) | 151万円×500万円÷(500万円+300万円) |

2-3-2.特例贈与財産の割合に応じた税額を計算

次に、特例贈与財産の割合に応じた税額を計算します。

特例贈与財産の速算表を確認すると、基礎控除後の課税価格が690万円の場合の税率は30%、控除額は90万円です。

特例贈与財産の速算表

| 基礎控除後の課税価格 (贈与額から110万円を差し引いた金額) | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 30% | 90万円 |

すべての贈与額を特例贈与財産とした場合の贈与税額は、以下の計算のとおり117万円となります。

| 贈与税額 | 計算式 |

|---|---|

| 117万円 | (800万円−110万円)×30%(速算表の税率)−90万円(控除額) |

特例贈与財産の割合に応じて税額を計算すると、以下のとおり43万8750円となります。

| 贈与税額 | 計算式 |

|---|---|

| 43万8750円(B) | 117万円×300万円÷(500万円+300万円) |

2-3-3.納付する贈与税の合計を計算

最後に、納付する贈与税の合計を計算します。

一般贈与財産の割合に応じた税額(A)と特例贈与財産の割合に応じた税額(B)の合計は、以下のとおり138万2500円となります。

| 贈与税の合計 | 計算式 |

|---|---|

| 138万2500円 | 94万3750円(A)+43万8750円(B) |

3.贈与税における2つの制度

贈与税には、「暦年課税」と「相続時精算課税制度」という2つの制度があり、受贈者(もらった人)がどちらの制度を適用するのかを選択できます。

ここまで解説してきた贈与税の税率表と税額計算方法は、「暦年課税」の場合に適用します。

なお、2つの課税方法は、同じ贈与者からの贈与について同時に使用できません。

相続時精算課税制度を選択できる人から贈与を受ける場合は、暦年課税と相続時精算課税制度のどちらが適しているのか事前に検討しましょう。

3-1.年間の贈与額を基準に課税|暦年課税

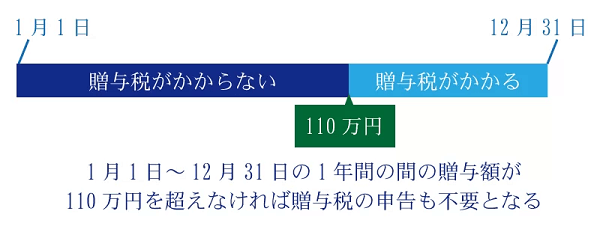

暦年課税とは、年間(1月1日~12月31日)の贈与額を基準に課税する制度です。

贈与税には年110万円の基礎控除があり、受贈者1人あたり年間の贈与財産の価額が110万円を超えない場合は、贈与税がかかりません。

しかし贈与財産の額が年110万円を超える場合は、超過金額に対して贈与税がかかるため、贈与を受けた受贈者が贈与税の申告と納税を行います。

贈与税額の計算では、贈与者と受贈者の関係により、贈与財産を「一般贈与財産」と「特例贈与財産」に区分し、それぞれ異なる税率を適用します。

例えば、以下のケースでは、基礎控除である年110万円を超えた「40万円(150万円(贈与額)−110万円(基礎控除))」の部分について、受贈者は贈与税の申告・納付が必要です。

- 父から50万円の贈与を受ける

- 同年に祖父から100万円の贈与を受ける

- 贈与額の合計は150万円(50万円+100万円)

参考:暦年贈与とは?改正点と相続税を減らすためのポイントを解説

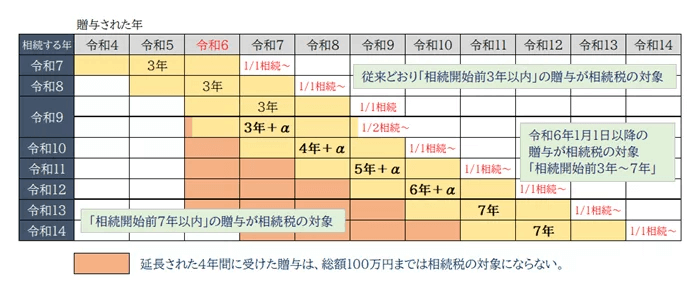

3-1-1.相続開始前3年(7年)以内の暦年贈与は生前贈与加算あり

生前贈与加算とは、贈与者の相続発生前に行われた「暦年課税」を用いた贈与財産の価額を、贈与者の相続財産の価額に持ち戻して相続税の課税対象にすることです。

対象となるのは相続開始前3年以内に行われた生前贈与ですが、令和9年1月2日から、相続財産への持ち戻し期間が段階的に7年まで延長されます。

生前贈与加算の対象となるのは、贈与者=被相続人の相続における法定相続人への、暦年課税制度を用いた贈与です。

そのため、暦年贈与を利用した生前贈与をする場合は、贈与者の年齢や受贈者との親族関係を考慮する必要があります。

参考:生前贈与加算とは?対象者・相続税改正内容・生前贈与の注意点を解説

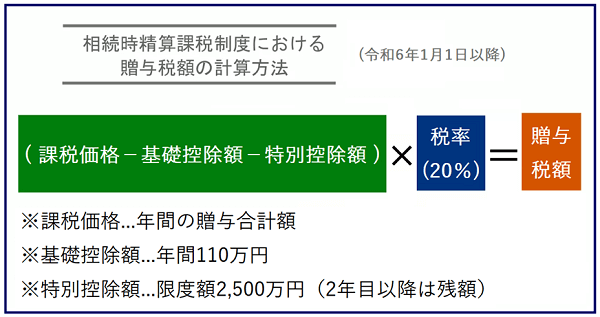

3-2.生前贈与の贈与税と相続時の相続税を一体で課税|相続時精算課税制度

相続時精算課税制度とは、生前贈与にかかる贈与税と相続時にかかる相続税を一体のものとして課税することを、受贈者が選択できる制度です。

60歳以上の直系尊属から18歳以上の直系卑属に対する贈与が対象であり、年110万円の基礎控除のほか、複数年にわたって利用できる累計2,500万円の特別控除があります(贈与者と受贈者の年齢は、贈与があった年の1月1日の時点で判定します)。

つまり、相続時精算課税制度を選択すれば、年110万円+累計2,500万円までは贈与税が課税されません。

なお、年110万円と累計2,500万円を超える部分については、贈与税の税率は一律20%となります。

贈与者が死亡して相続が発生した場合は、生前贈与財産の価額のうち基礎控除額を除いた部分を、贈与者(被相続人)の相続財産の価額に加算して相続税を計算します。

例えば、父から子へ贈与した場合に相続時精算課税制度を選択すると、2,610万円(年110万円+2,500万円)まで贈与税は課税されませんが、この制度を選択したとき以降に父から子へ贈与した財産の価額は、年110万円を超える部分を相続財産の価額に持ち戻して相続税が課税されます。

参考:相続時精算課税制度とは?2024年改正対応!メリット・デメリットを徹底解説

3-2-1.2,500万円の特別控除額は贈与者ごとに設定

相続時精算課税の2,500万円の特別控除額は、受贈者が指定した贈与者ごとに設定されます。

そのため、複数の贈与者から一時的に多額の資金の贈与を受けたい場合に、相続時精算課税制度を選択すると、贈与税の負担を抑えられます。

例えば、父から子へ贈与し、母からも子へ贈与をした場合、双方の贈与で相続時精算課税制度を選択すれば、最高5,110万円(年110万円+2,500万円×2人分)まで贈与税がかからなくなります。

なお、相続時精算課税の基礎控除額は受贈者ごとの金額であるため、複数人からの贈与で相続時精算課税制度を選択しても基礎控除額は年110万円です。

3-2-2.贈与者が死亡したときの相続税が高くなることも

相続時精算課税制度を選択した場合は、贈与税が無税になっても、相続税が高くなる可能性があります。

制度を適用した贈与者が死亡した場合、贈与者(被相続人)の相続財産の価額に加算される贈与財産の価額は、贈与時の価額で計算されます。そのため、贈与財産の価値が急落したり消滅したりした場合でも、贈与時の価額で相続財産に加算されます。

この場合は、生前贈与をしなかった場合に比べて相続税の対象になる財産が増えるため、相続税が高くなります。

なお、相続時精算課税制度を適用して贈与した土地・建物が令和6年1月1日以降に災害により被害を受けた場合は、贈与時の価額から災害で被害を受けた部分の価額を差し引くことができます。

3-2-3.暦年課税には戻れない

相続時精算課税制度を一度選択すると、暦年課税に戻ることはできなくなります。

例えば、父からの贈与で相続時精算課税制度を選択した場合、父から暦年贈与は受けられなくなります。しかし、母からの贈与について相続時精算課税制度を選択していなければ、母から暦年贈与を受けることは可能です。

贈与をする場合は、暦年課税と相続時精算課税制度のどちらが適しているのか慎重に検討することが大切です。

4.贈与税がかかるケースを表でチェック

実際に贈与された財産で金銭的な価値があるものは、あらゆるものが贈与税の対象になります(贈与税の基礎控除額を超過した分に対して課税されます)。

実際に財産を取得していなくても、取得したときと同じ効果がある場合は、贈与を受けたとみなされて贈与税の対象となります。そのような財産を「みなし贈与財産」と呼びます。

例えば、「相場より安く売ってもらった」場合や「借金を免除された」場合に、贈与財産とみなされ贈与税が課税されます。贈与税がかかる具体例を以下の表をもとに確認しましょう。

贈与税がかかるケースは以下のとおりです。

| 財産の種類 | 具体例 | |

|---|---|---|

| 贈与財産 |

| |

| みなし贈与財産 | 生命保険や損害保険の満期保険金を受け取った | ※保険料の支払者でない場合 |

| 死亡保険金を受け取った | ※保険料の支払者が本人・被相続人以外の場合 | |

| 著しく低い価額で財産を譲り受けた | ||

| 借金を免除された | ※債務者が資力喪失で弁済困難な場合を除く | |

| 対価を支払わずに不動産や株券の名義を譲り受けた | ||

| 父母兄弟などから金銭を借りたが、返済の期限を決めず、催促も一切ない | ※借用書が無い場合 など | |

| 父母兄弟などから「出世払い」で金銭を借りた | ||

| 父母兄弟などから無利息で金銭を借りた | ||

5.贈与税がかからないケースを表でチェック

贈与を受けた場合でも、贈与税がかからない場合があります。

これは、財産の性質や贈与の目的などから、贈与税の負担が必要ないとみなされるためです。贈与税がかからない具体例を以下の表をもとに確認しましょう。

贈与税がかからないケースは以下のとおりです。

| 財産の種類 | 具体例 |

|---|---|

| 生活費や教育費のための金銭 | 夫婦や親子、兄弟姉妹など扶養義務者から生活費や教育費として必要と認められる金銭を受け取った場合 |

| 祝儀・香典・贈答品など | 香典、花輪代、年末年始の贈答、祝物または見舞いなどの金品で、社会通念上相当と認められるものを受け取った場合 |

| 法人の財産 | 法人から財産を贈与により取得した場合(一時所得として所得税の対象) |

| 被相続人の財産 | 相続や遺贈により財産を取得した人が、相続があった年に被相続人から贈与により財産を取得した場合(相続税の対象) |

夫婦間や親子間などの親族には、「扶養義務」があります。

そのため、生活費や教育費として必要と認められる金銭をその都度渡せば、贈与税はかかりません(例:入学金・留学費・入院費など)。

参考:【相続と生活費】通常必要と認められる範囲と課税されるケース

6.相続税よりも贈与税のほうが税率は高い

贈与税は相続税の補完税といわれていますが、相続税よりも贈与税の方が税率は高いです(最高税率は両税55%)。

贈与税と相続税の税率表を比較してみましょう。

贈与税の税率表(平成27年1月1日以降)

相続税の税率表(相続開始日が平成27年1月1日以降の場合)

| 法定相続分に応ずる取得金額(基礎控除後) | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | - |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

参考:国税庁「No.4155 相続税の税率」

対象となる財産の金額が同じであっても、適用される税率は相続税より贈与税のほうが高くなります。

例えば、5,000万円を「贈与された場合」と「1人で相続した場合」で比較しましょう。

5,000万円の贈与を受けた場合、贈与税の税率は55%(基礎控除額110万円控除後)ですが、5,000万円を相続した場合の相続税の税率は15%(相続人1人の場合の基礎控除額3,600万円控除後)です。

相続税対策として生前贈与をする場合には、贈与税を節税する制度や利用方法を事前に確認しておくことが大切です。

7.贈与税を節税できる5つの制度

贈与税がかかる場合でも、贈与税を軽減できる可能性があります。

贈与者と受贈者の関係や贈与の目的により、以下の制度や特例が利用できます。

7-1.教育資金の一括贈与

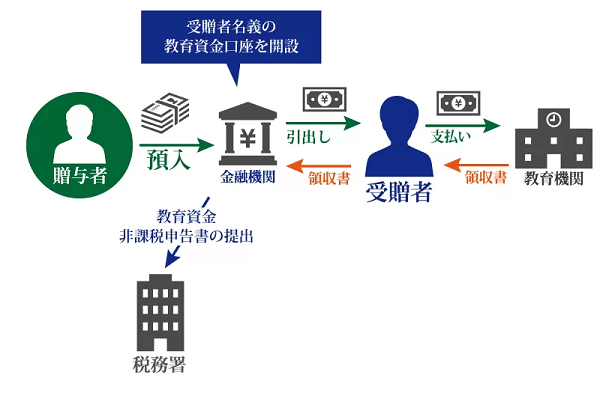

教育資金一括贈与の非課税制度とは、教育のために直系尊属から一括で贈与された資金について、最大1,500万円まで贈与税が非課税になる制度です。

この制度は令和8年3月31日をもって終了しましたが、同日までに贈与された資金については、引き続き適用されます。

適用の要件は、贈与者が直系尊属(父母または祖父母)であって、受贈者が30歳未満の子または孫である場合です。非課税限度額は1,500万円ですが、そのうち学習塾や習い事など学校等以外に支払われる費用の限度額は500万円です。

贈与された資金は金融機関に開設した教育資金口座に預け入れ、必要になったときに引き出します。資金を引き出したときは、教育費の領収書を所定の期日までに金融機関に提出します。

受贈者が30歳に達するなど一定の事由にあてはまる場合には制度の適用は終了し、終了時に使い残しがある場合は贈与税が課税されます。

終了前に贈与者が死亡したときに使い残しがあって一定の条件にあてはまる場合は、贈与者の相続財産に加算され相続税の課税対象になります。

参考:教育資金の一括贈与は本当にお得?条件・期限などを解説【2026年3月終了】

7-2.結婚や子育て資金の一括贈与

結婚や子育てに関する資金の一括贈与の非課税制度とは、結婚や子育てのために直系尊属から一括で贈与された資金について、最大1,000万円まで贈与税が非課税になる制度です(令和9年3月31日まで)。

この制度の適用要件は、以下のとおりです。

| 贈与者・受贈者の別 | 要件 |

|---|---|

| 贈与者 | 受贈者の直系尊属であること(父母または祖父母) |

| 受贈者 | 18歳以上50歳未満であること 贈与を受けた年の前年分の合計所得金額が1000万円以下であること |

結婚に関する費用や、妊娠、出産、育児に必要な費用の贈与は、受贈者ごとに1,000万円まで非課税となりますが、そのうち結婚に関する費用の限度額は300万円です。

この制度を適用するためには、贈与を受けた人が金融機関に「結婚・子育て資金口座」を開設し、金融機関を経由して税務署に届け出ることが必要です。

贈与された資金は結婚・子育て資金口座に預け入れ、必要になったときに引き出します。資金を引き出したときは、領収書を所定の期日までに金融機関に提出し、使途が確認されます。

受贈者が50歳に達する日に制度の適用は終了し、終了時に使い残しがある場合は贈与税が課税されます。終了前に贈与者が死亡したときに使い残しがある場合は、贈与者の相続財産に加算され相続税の課税対象になります。

参考:結婚・子育て資金の一括贈与は1,000万円まで贈与税が非課税に!

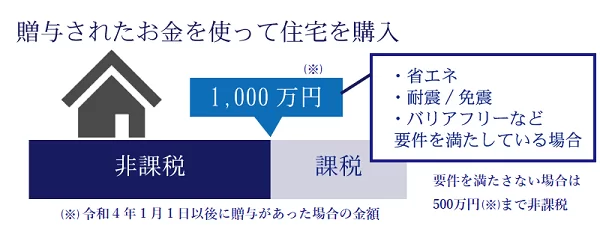

7-3.住宅取得等資金の贈与の非課税制度

住宅取得等資金の贈与の非課税制度とは、直系尊属から居住用住宅の購入や新築に関して資金の贈与を受けた場合に、一定額まで贈与税が非課税となる特例のことです(令和8年12月31日まで)。

この特例の適用要件は、贈与者が直系尊属(父母または祖父母)であって、受贈者は贈与された年の1月1日において18歳以上で所得が2,000万円以下であることなどです。

対象となる住宅には延床面積・築年数・省エネ等基準といった要件があり、特例を適用して贈与税が0円になる場合であっても申告が必要ですので失念しないようご注意ください。

また、税制改正の度に非課税限度額や要件が変わっていますので、最新情報を必ずご確認ください。

参考:国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

参考:住宅取得等資金と暦年贈与の併用で贈与税1,110万円が無税に!?

7-4.居住用不動産の配偶者控除(おしどり贈与)

贈与税の配偶者控除(通称:おしどり贈与)とは、夫婦の間で居住用の不動産あるいはその購入資金の贈与があった場合、基礎控除額110万円に加えて最高2,000万円まで贈与税の対象から控除できる制度です。

たとえば、夫から妻へ居住用の不動産またはその購入資金を贈与した場合は、2,000万円と暦年課税の基礎控除額(110万円)の合計2,110万円までは贈与税がかかりません。同じ配偶者からの贈与では1回に限り適用可能です。

贈与を受けた人は翌年3月15日までに、贈与された不動産(または贈与された資金で購入した不動産)に居住する必要があります。

なお、贈与税の配偶者控除を適用することで贈与税が0円になる場合であっても、贈与税の申告が必要となりますので失念しないようご注意ください。

参考:国税庁「No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除」

参考:おしどり贈与(贈与税の配偶者控除)は本当に得?要件・注意点を解説

7-5.特定障害者の扶養に関する資金の信託

特定障害者の扶養に関する資金の信託制度とは、特定障害者が生活するための資金を信託契約にもとづいて贈与した場合に、一定額まで非課税となる制度です。

受贈者が特定障害者であることが適用要件で、贈与税が非課税となる金額は以下のとおりです。

- 特別障害者:6000万円まで

- 特別障害者以外の特定障害者:3000万円まで

※特定障害者とは、次に掲げる方をいいます。

1 特別障害者

2 特別障害者以外の障害者のうち精神に障害がある方

引用:国税庁「障害者と税」

贈与者と障害者である受贈者の信託契約によって、信託口座の資金が生活費や医療費として受贈者に定期的に払い出される場合に適用できます。

この制度を利用するためには、税務署へ申告書の届出が必要です。信託契約にもとづいて信託銀行に資金を託し、金融機関を経由して「障害者非課税信託申告書」を税務署に提出します。

8.贈与税を減らす方法

前章では贈与税の節税効果がある非課税制度や特例についてご紹介しましたが、他にも贈与税を減らす方法があります。

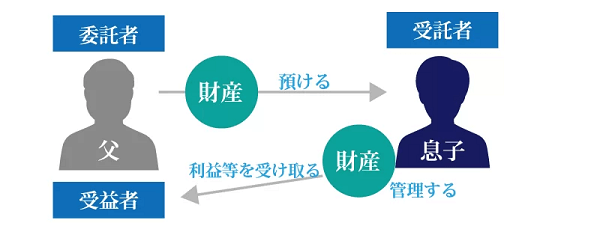

8-1.家族信託

家族信託(別名:民事信託)とは、老後や介護などに備え、不動産や預貯金などの財産を信頼できる家族に託して、その管理・処分を任せる財産管理方法のことです。

家族信託は「委託者」「受託者」「受益者」の3者で構成されますが、同一人物が委託者と受益者を兼ねることができます。

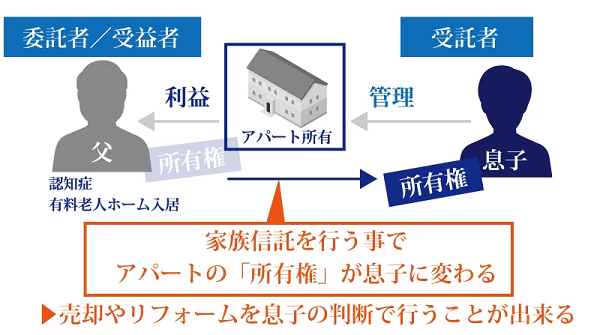

例えば、父親が委託者・受益者、息子が受託者で、信託財産は父親が経営しているアパートの家族信託をしたとしましょう。

この場合、信託財産であるアパートの所有権は、受託者である息子に変わります。息子はアパート経営や売却をすることができますが、父親は引き続き家賃収入や売却代金を得られます。

このケースの家族信託である場合、形式上は贈与を行ったのと同じこととなりますが、家賃収入や売却代金を得るのは受益者である父親のため、贈与税はかかりません。

節税対策ではありませんが、財産の管理を子供に託したい場合に、贈与税をかけずに安心して管理を任せられるというメリットがあります。

参考:家族信託で相続税を節税できる?課税タイミングや特例活用の注意点を解説

8-2.不動産の組み換え

贈与税にも相続税にも、不動産(建物や土地)に係る非課税特例があります。

子や孫に居住用不動産に係る贈与をしたいのであれば、前章でご紹介した「住宅取得等資金の非課税特例」の適用を検討し、それでも超過する場合は相続時精算課税制度を適用することも考慮しましょう。夫婦間であれば、「配偶者控除(おしどり贈与)」を適用できます。

もしこれらの適用要件を満たさないのであれば、現在居住している不動産に金銭を追加してより評価額が高い物件に買い換えたり、金銭を賃貸不動産に組み替えたりした上で、家族信託を考えるのも1つの手です。

また、相続税においては「小規模宅地等の特例」があり、要件を満たせば居住用不動産や賃貸不動産の宅地部分(土地や敷地権)を最大80%減額できます。

金銭を賃貸用不動産に組み替えておけば、贈与をしなくても相続税対策になります。

参考:マンションが相続税対策になるのはなぜ?適した物件や注意点を解説

9.贈与税の申告手続きの流れ

贈与税の申告が必要な場合は、財産を贈与された受贈者が自ら申告します。

まず贈与財産の価額を計算し、税額計算、申告書の記入、必要書類の添付の順に進めます。

9-1.贈与財産の価額を計算

はじめに、贈与された財産の価額を計算します。

現預金を贈与されたのであれば額面のとおり申告しますが、不動産や株式など実物の財産を贈与された場合は、下記の方法で評価した金額を申告します。

| 財産の種類 | 評価方法 |

|---|---|

| 宅地 | 【路線価方式】路線価×補正率×面積 【倍率方式】固定資産税評価額×倍率 (区分所有のマンションの敷地は上記価額に「区分所有補正率」をかける) |

| 家屋 | 固定資産税評価額と同額 (区分所有のマンションの住戸は上記価額に「区分所有補正率」をかける) |

| 上場株式 | 贈与日の終値と、終値の月平均額の過去3か月分(贈与された月とその前月、前々月)のうち最も低い価額 |

| 自動車・書画骨董 | 市場価格や査定、鑑定により評価 |

参考:国税庁「令和7年分贈与税の申告のしかた」

9-2.贈与税額を計算

贈与財産の価額が計算できれば、税率表(速算表)を使って贈与税額を計算します。

計算方法は、「2.贈与税はいくらになる?具体例を通して計算方法をチェック」をご覧ください。

9-3.贈与税の申告書に記入

続いて、贈与税の申告書に必要事項を記入します。

9-3-1.贈与税申告書の入手方法

贈与税の申告書は最寄りの税務署で入手するか、国税庁ホームページから様式をダウンロードします。

参考:国税庁「B1-1 贈与税の申告手続」

国税庁の「確定申告書等作成コーナー」では、必要事項を入力すると贈与税の申告書を作成することができます。

参考:国税庁「確定申告書等作成コーナー」

9-3-2.贈与税申告書の記入方法

贈与税の申告書は、主に、第一表、第一表の二、第二表を使用します。

- 第一表:すべての場合で使用

- 第一表の二:住宅取得等資金の非課税を適用する場合に使用

- 第二表:相続時精算課税制度を適用する場合に使用

現金を贈与されて暦年課税を適用するといった比較的単純な内容であれば、第一表に記入するだけで申告ができます。

下記の記事では、贈与税申告書の記入方法を詳しく解説しています。

参考:贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解説

9-4.必要書類を添付

贈与税の申告では本人確認書類のほか、適用する特例や課税方法によって必要となる添付書類が異なります。

9-4-1.本人確認書類

本人確認書類は、贈与税の申告のすべての場合で必要です。

マイナンバーカードを持っている場合は、両面のコピーを添付します。

マイナンバーカードがない場合は、マイナンバーが記載された住民票の写しなど「番号確認書類」と、運転免許証やパスポートなど「身元確認書類」の、それぞれのコピーを添付します。

9-4-2.贈与財産の価額に関する添付書類

義務ではありませんが、贈与財産の価額を証明する書類を添付することがあります。

たとえば、土地を贈与された場合では、土地の評価証明書と根拠資料を添付する場合があります。

9-4-3.特例贈与財産の添付書類

特例贈与財産の贈与があり、基礎控除後の課税価格が300万円を超える場合は、受贈者の戸籍謄本または抄本を添付する必要があります。

なお、過去に同じ人からの贈与があってすでに戸籍謄本などを提出している場合は、重ねて提出する必要はありません。

9-4-4.相続時精算課税制度の添付書類

相続時精算課税制度を適用する場合は、贈与税申告書に加えて、相続時精算課税選択届出書を提出します。また、受贈者や贈与者の戸籍謄本または抄本を添付する必要があります。

住宅の購入や新築に関する費用の贈与について相続時精算課税制度を適用する場合は、上記のほかに売買契約書の写しや工事請負契約書の写しなど住宅に関する書類も必要になります。

9-4-5.住宅取得等資金の非課税の添付書類

住宅取得等資金の非課税を適用するときは、下記の書類を添付する必要があります。

- 受贈者の戸籍謄本

- 受贈者の源泉徴収票(所得税の確定申告書を提出した人は不要)

- 対象となる住宅の売買契約書の写しや工事請負契約書の写し

- その他住宅に関する所定の書類

9-4-6.配偶者控除の特例の添付書類

配偶者控除の特例を適用するときは、下記の書類を添付する必要があります。

- 受贈者の戸籍謄本または抄本、戸籍の附票の写し(いずれも贈与があった日から10日を経過した日以降に作成されたもの)

- 対象の居住用不動産の登記事項証明書(登記簿謄本)

- 固定資産評価証明書など(居住用不動産の贈与を受けた場合)

10.贈与税の申告方法

贈与税申告書と添付書類が準備できれば、税務署に提出します。

10-1.贈与税申告書の提出先・提出方法

贈与税申告書の提出先は、財産の贈与を受けた人の住所地を管轄する税務署です。

参考:国税庁「税務署の所在地などを知りたい方」

税務署の窓口で提出するほか、郵送やe-Tax(国税電子申告・納税システム)による送信もできます。

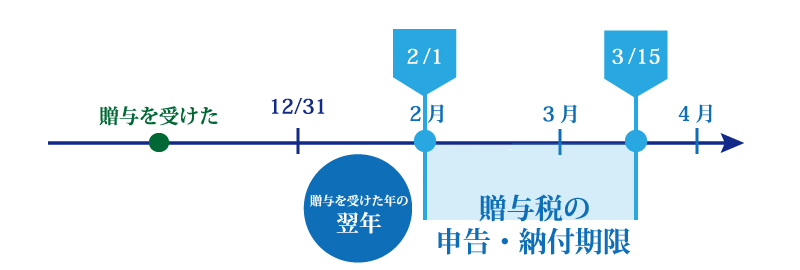

10-2.贈与税の申告期限

贈与税の申告期限は、贈与を受けた年の翌年の2月1日から3月15日までです。納付の期限も同じく翌年3月15日までです。

もし、期限までに申告・納付ができなかった場合は、贈与税に加えて無申告加算税や延滞税が課されます。不要な税金を支払うことがないように、期限には注意しましょう。

11.贈与税の計算で税率表を使っても不安が残るなら税理士に相談を

受け取った贈与財産の価額が年間で110万円を超える場合は、原則として受贈者が贈与税を申告・納付します。

贈与税を計算するためには、財産の種類の区別を適切に行い正しく計算することが大切です。贈与税を軽減できる制度や特例を適用できる場合もあります。

正しい贈与税の計算と申告を行うためには、相続税・贈与税を専門とする税理士に相談することをおすすめします。

贈与税の計算が心配な場合や、特例が適用できるかどうかの判断が難しい場合は、ぜひ一度税理士法人チェスターにお問い合わせください。贈与に詳しい専門税理士に任せることで、不安を解消できるでしょう。

≫≫ 相続税専門の税理士法人チェスターへ相談する

≫≫ 相続手続専門の司法書士法人チェスターへ相談する

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編