親の土地に、子供のお金で増築をした場合の贈与対策とは? 6つのポイントをご紹介!

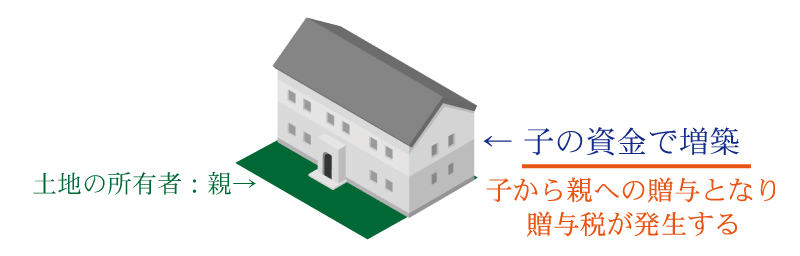

ご両親の家に子供が資金を出して増築を行った場合、子供が出した資金が贈与とみなされ贈与税が発生してしまう可能性があります。

贈与税を発生させないためにはどうすれば良いのでしょう?

贈与税の支払いによって損をする事を防ぐためにもしっかり確認しておきましょう。

この記事の目次 [表示]

1.親の土地に、子の資金で増築。この場合に贈与税はかかるのでしょうか

建物を増築した場合は、誰が増築したか、資金を出したかに関係なく、所有者名義で登記されてしまいます。

そのため、親の土地で増築をする際に、資金を出したのが子供であっても親名義として登記をされてしまうのです。

親名義で登記されるため、子が増築をするための資金を出した場合は、親に贈与したと考えられてしまいます。

つまり、何も対策をしなかった場合は、贈与税が発生してしまうのです。

【注意点】  親の土地に、子の資金で増築したら、対策をしなければ贈与税が発生する! |

2.贈与税を発生させないために

対策をとらなければ贈与税が発生してしまいますが、贈与税を発生させない方法はあります。

それは、「持ち分を建物の評価の増築資金に見合あったものにして」、子の名義に変え増築する方法です。

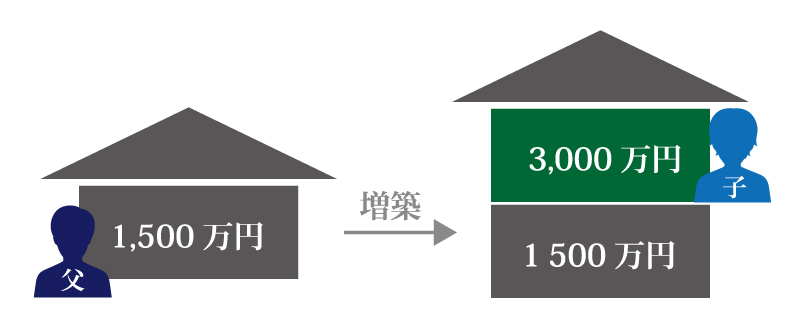

例えば、父親が1,500万円の家が狭くなったために増築したいと考えたとします。そこで子供が3,000万円の資金を出して2階を作っても、3,000万円は父親への贈与になってしまいます。そのため、このままだと、贈与税がかかってきてしまいます。

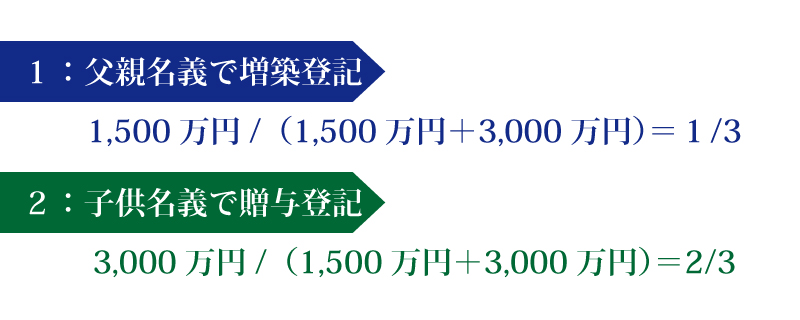

この時に贈与税を発生させないため、子供の持ち分は3,000万円/(1,500万円+3,000万円)=2/3、父親の持ち分は1,500万円/(1,500万円+3,000万円)=1/3と親子で共有になるように登記をします。

登記の仕方としては、まず父親名義で増築登記をします。次に、子供に2/3の贈与登記をします。こうすることで、贈与税はかからなくなるのです。

3.この時、贈与税ではなく譲渡所得税は発生するのか

譲渡所得税とは、土地や株、建物などを譲渡した際に得られる所得に対する税金のことです。

基本的には譲渡所得税はかかりません。どうしてかからないかというと、父親はもともと1,500万円の家を所有していたからです。その2/3を子供に移転したというのは、計算式だと1,500万円×2/3=1,000万円分となり、1,000万円を譲渡したことになります。

そして、父親は3,000万円の負担を子供にしてもらっています。

この時に、父親は家の2/3を1,000万円で譲渡したことになるので、譲渡所得税が発生すると考えてしまうかもしれません。

しかし、ここで譲渡所得の計算式を使います。譲渡所得の計算式は、

となります。

今回の場合の譲渡価額は1,000万円です。そして、取得費(未償却残高)も、1,000万円となります。

つまりプラスマイナスゼロになるため、譲渡所得税も課税されないということになるのです。

ただし、これは今回のケースの場合であり、必ず譲渡所得税がかからないという訳ではないので、状況によって税理士に相談することが必要です。

4.譲渡をした場合、居住用財産の3,000万円控除は使えるのかについて

マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。

これを、居住用財産を譲渡した場合の3,000万円の特別控除の特例といいます。参照元:国税庁HP

居住用財産の3,000万円控除は、居住用の財産を売却した際に、一定の要件を満たしていれば利用できるものです。

例えば、15年前に購入した簿価1,500万円の居住用マンションを売却したとします。

この場合、4,500万円で売れた場合は4,500万円-1,500万円=3,000万円となり、3,000万円の利益が出たことになります。

この利益に対して、居住用財産の3,000万円控除を利用すれば、利益の3,000万円全部が控除になるので課税の対象にならないのです。

しかし、この時に注意が必要です。税法上、もし、親が増築後の持ち分を子供に一部譲渡した場合は、たとえ自分の家を売ったとしてもこの特別控除が利用できなくなってしまうのです。

5.親名義の土地に子供の家を建てた場合

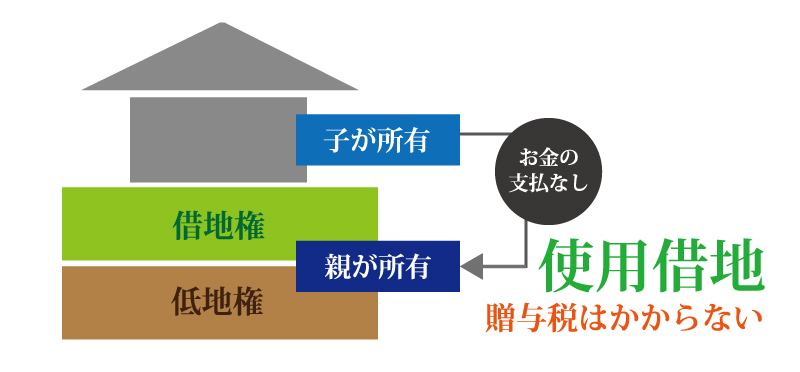

親の土地に子供が家を建てて、地代家賃と権利金を支払わない場合の取り扱い方についてです。

第三者の土地に家を建てる場合は借地権の対価として、地代家賃や権利金を支払う契約を結ぶことが多いでしょう。しかし、これがもし親である場合は払わないという事が考えられます。

この時に、支払わなかった地代家賃と権利金は贈与として取り扱うのでしょうか。

結論から言うと、贈与税はかかりません。なぜかというと、地代家賃や権利金を支払わず、土地を借りることを「土地の使用貸借」といいます。この使用貸借による土地は贈与税がかからないことになっているためです。

使用貸借では、借地権を設定するほどの強い権利は発生しないと考えられているので、贈与として扱われないのです。

6.使用貸借の注意点について

使用貸借されている土地は、親から子供に相続をする際には相続税の対象となります。

もし他人に貸している土地であれば、相続税の評価税が低くなります。

そして、他人の土地である場合には約3割が評価減されるのです。

使用貸借されている土地については、自用地(自分が使用している土地)として評価されます。そのため、減額されることはなく、相続税が高くなってしまいます。

まとめ

親の土地に息子が土地を建てる場合には、注意しなければならないことがたくさんあります。

プロに任せなければ多くの税金を取られてしまう可能性がありますので、税理士に相談することをオススメしております。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編