相続税対策は土地の価値を知ることから。路線価についての知識も必須!

増税の影響もあり、相続税についての話題を耳にすることが増えました。「自分が持っている土地の価値がどの程度なのか」、気になる方も多いのではないでしょうか。

専門家でなければそんなことはわからないと考える方もいらっしゃるでしょうが、実は専門家でなくともおおよその土地の価値は計算できます。

相続税の計算には、土地の価値の指標となる「路線価」といわれる金額を使用します。今回はこの「路線価」を用いて相続する土地の価値を計算する方法についてご紹介します。

この記事の目次 [表示]

1.土地の価値について

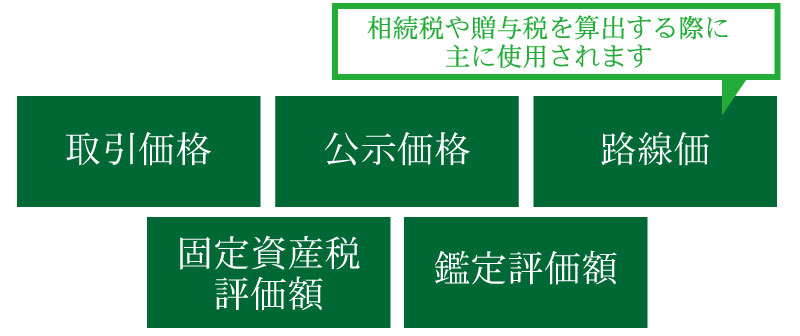

土地の価値を考える時には、場面によって様々な基準が用いられます。

基準1:取引価格

土地の取引が行われる際の実際の金額です。いわゆる時価や相場と言われる価格です。取引価格は市場での売買の際に用いられ、価格が変動します。

基準2:公示価格

国土交通相省が毎年3月に公表している金額で、公的指標として用いられています。取引価格の90%程度が一般的です。基準地価と呼ばれることもあります。

基準3:路線価

国税局長によって定められている金額で、毎年7月頃に公表されます。相続税や贈与税の計算に用いられ、路線価は公示価格の80%程度が一般的です。

基準4:固定資産税評価額

市町村によって定められている金額で、固定資産税の計算に用いられます。固定資産税評価額は3年毎に見直しが行われます。公示価格の70%が一般的です。

基準5:鑑定評価額

不動産鑑定士が鑑定する評価額です。取引価格とかなり差がでる場合があります。

このように土地の価値には様々な基準があり、目的によって使い分けられます。相続税の計算をするにあたって用いられるのは、上記の中の「路線価」という金額になります。

2.路線価について

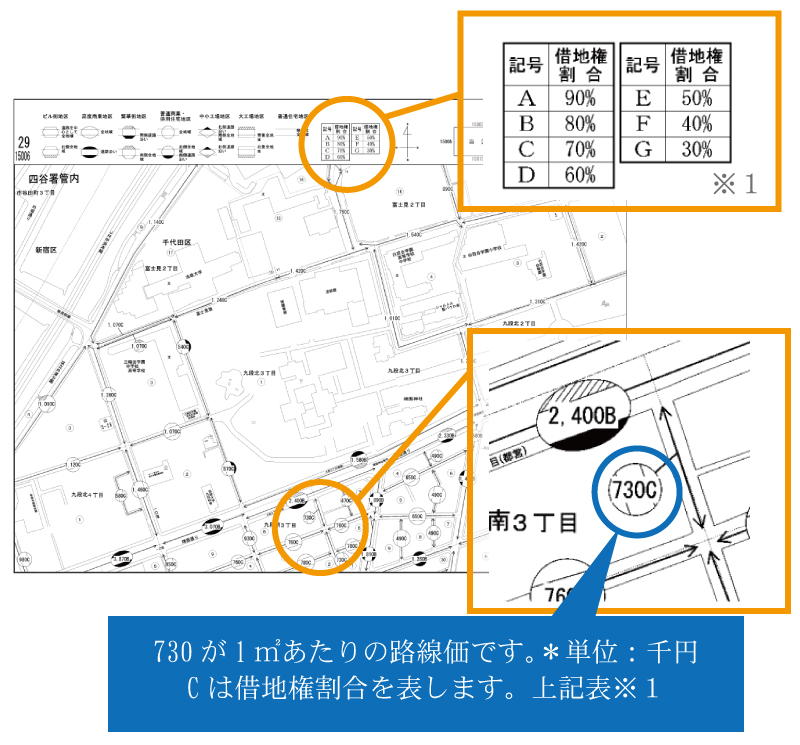

路線価とは、その名前が表す通り、路線(道路)を基準としてつけられた価格です。その道路に接して建てられている宅地1㎡当たりの標準的な価格を指します。

国税局が例年7月1日に発表するこの路線価は、その年の1月1日時点での土地の価値を表す金額になります。その金額は、一般的には実際に市場で取引されている価格の80%くらいの金額に設定されています。

なぜ市場価格よりも安い金額に設定されているかというと、路線価が相続税の計算の基となる金額であるからです。

土地という財産は売却が比較的困難な場合も考えらます。そのような場合、実際の取引価格に近い金額を設定してしまうと、相続税の負担が重くなってしまいます。そういったケースを考慮した金額安く設定されているというわけです。

ちなみに、日本の中で最も高い路線価はなんと3,200万円(平成28年分)。東京都中央区銀座5丁目(31年連続記録です)の路線になります。つまりその道路に接している土地は1㎡当たり3,200万円の価値があるということになります。

2017年(平成29年)の路線価が発表されました!

ということで、平成29年も路線価が発表されました。平成29年7月1日発表の路線価を確認すると、最も高い路線価は、今年も東京都中央区銀座5丁目となり、まさかの32年連続トップです。ここまで来たら50年連続、100年連続と記録を伸ばしてもらいたい気持ちになります。そして、その価格は、なんと! 4,032万円!! 昨年よりも832万円上がりました。

3.相続税の計算にあたって行う土地の価値の計算方法

2.では、相続税の計算について、土地の価値を計るには路線価を用いるとお話しました。しかし、地域によっては、この計算に固定資産税評価額を用いる場合もあります。相続税は路線価または固定資産税評価額、そのいずれかで計算することになります

(1)路線価方式の考え方

路線価を基に計算する方法で、主に市街地形態をなす地域(都会)において用いられています。

(2)倍率方式の考え方

固定資産税評価額に対し国税局が定めた倍率を乗じて計算する方法で、主に市街地的形態をなす地域以外の地域(田舎)において用いられています。

地域によって適用される計算方法が違うのには次のような考え方によるものです。

まず都会では、駅前の大通りや繁華街など、人通りの多い場所にある土地と、住宅街などで人の少ない道では道路を一本隔てただけでも土地の使い勝手に大きな差が出ます。

そこで道路の一本ずつに適正な値段をつけ、きめ細かく対応できるようなシステムをとっているのです。

これに対して見渡す限り田園地帯というような地域(田舎)では、道路ごとの使い勝手の差はさほどではないでしょう。そのため道路一本隔てた場所での土地の価格にそれほどの違いをつけずとも、つまり都会の地域ほど細かく計算を行わなくても、影響は少ないであろうと考えられているのです。

そのような地域(田舎)では、地区全体に定められた倍率を用いて路線価を決定します。決められた倍率を、それぞれの土地に対して定められている固定資産税評価額に乗じるという方法です。

なお、どちらの方式を採用するかにつては国税局が定めており、土地の所有者が自由に決められるものではありません。

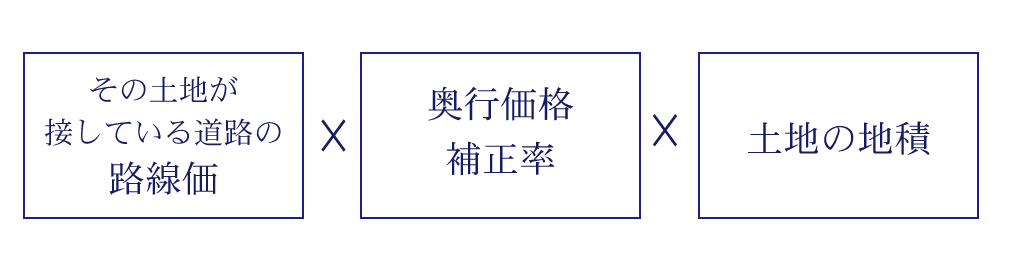

4.路線価を基にした土地の価値の計算について

路線価に基づく土地の計算は、次の算式を基本に行います。

国税局のホームページには、日本全国の路線価を示す「路線価図」という地図が公開されています。これを見ると、自分が所有する土地の路線価がわかります。

また、計算式の中の「奥行補正率」についても、この国税局のホームページで確認することができます。

「奥行補正率」とは、路線価の決定に用いられるもので、その土地が所在する場所、道路からその土地の最も奥までの距離(奥行距離)に基づき決定されます。路線価は、道路に接する標準的な宅地の金額を1㎡ごとに示す金額になるため、その宅地が標準的なものかそうでないかを考慮しなければなりません。そのため、宅地の形や所在する地区による違いによって路線価を修正する必要が生じ、このような割合が必要になるのです。

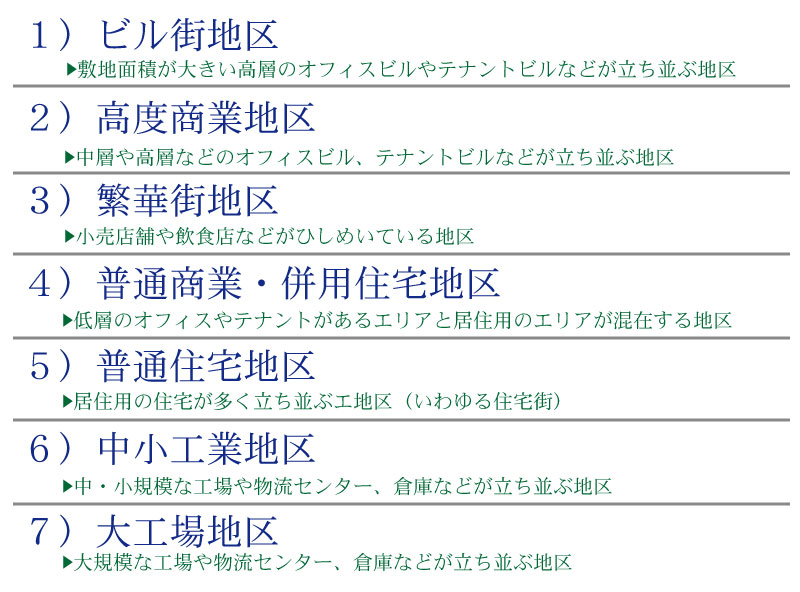

上記の「所在する地区」とは下記7つの地区を指します。

奥行価格修正率は、これらの地区ごとに定められています。

5.具体的な例を用いて計算すると

それでは、簡単な例を用いて土地の価値を計算してみましょう。

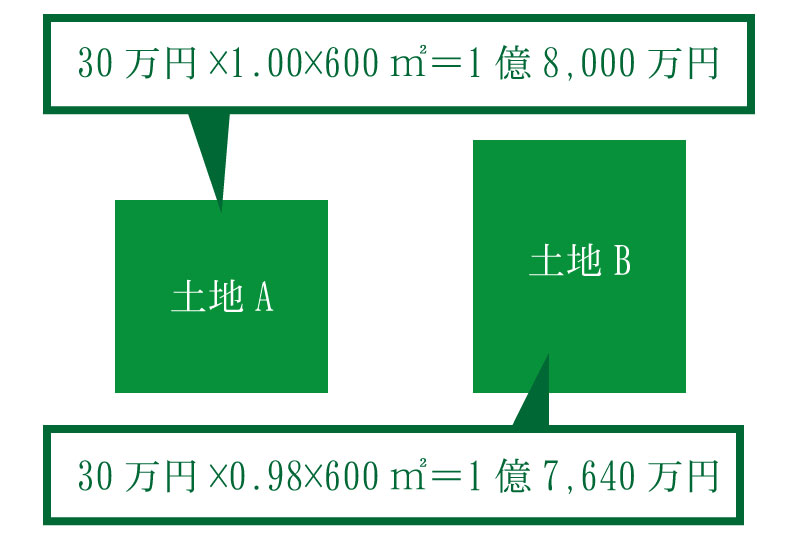

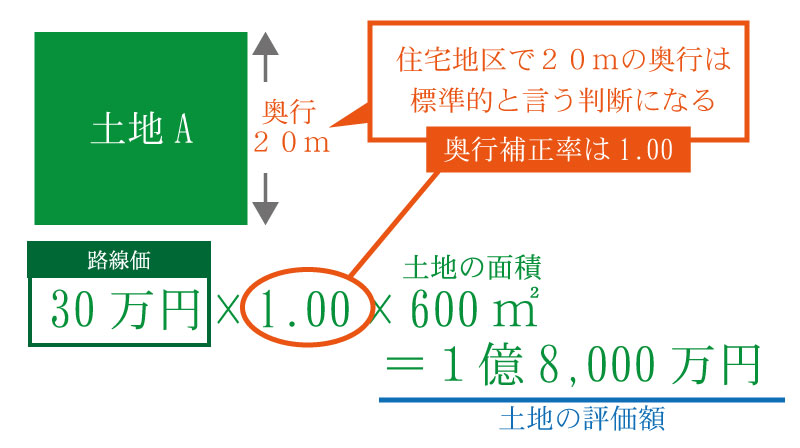

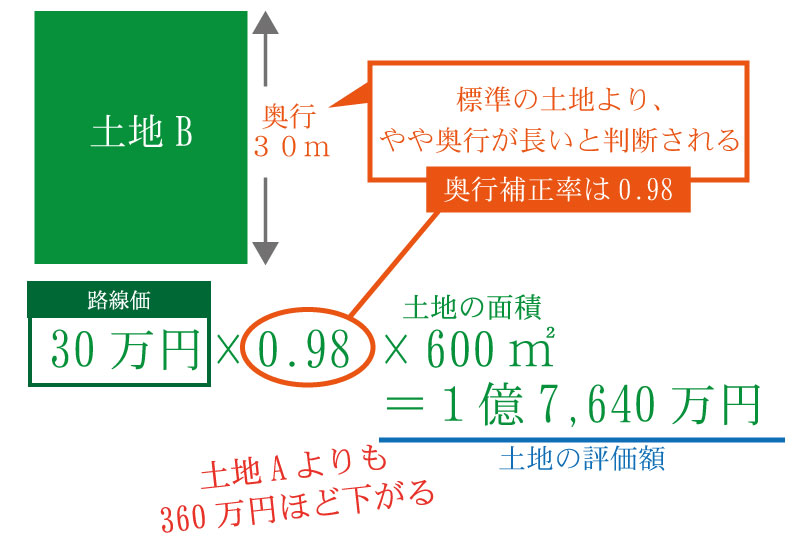

土地A:奥行距離が20mの土地、土地B:奥行距離が30m、どちらの土地も「普通住宅地区に所在」「路線価30万円の路線に接する」「600平方メートル」の土地であると考えます。

土地Aの価値を求める計算

A土地の奥行は20m。これに対応する奥行価格補正率は「1.00」です。住宅地区における20mという奥行距離は、標準的であると判断されることになります。そのため、路線価の表示通り計算することとなり、求められる金額は30万円×1.00×600㎡=1億8,000万円になります。

土地Bの価値を求める計算

これに対し、B土地は、奥行距離が30m。これに対応する奥行価格修正率は「0.98」です。標準の土地からすると奥行距離が長すぎると判断されるため、2%分路線価を下げて計算することになります。その計算式は、30万円×0.98×600㎡=1億7,640万円となり、土地Aに比べると、同じ路線価、同地区、同じ広さでも土地の価格には360万円の差が出てきます。

このことからも、土地の価格は、奥行距離によって大きく変わることがわかりますね。

路線価によって土地の価格を計算するには、とてもきめ細やかな対応がなされていることをご理解いただけたでしょうか。

上記で挙げた例の他にも、例えばいわゆる「角地」(2路線以上に接している土地)であれば、使い勝手が格段に良くなりますから、価値を高く見積もる計算が行われますし、逆に形がいびつである土地などに対してはその価値を下げる計算を用いることになります。

6.計算が難しい…それならば査定を依頼するという選択肢も!?

これまで見てきたように、相続税にかかわる土地の価値の計算は、多少複雑になります。そこで計算が難しいと感じる方には、査定を利用するという選択肢を考えてみてはいかがでしょうか。

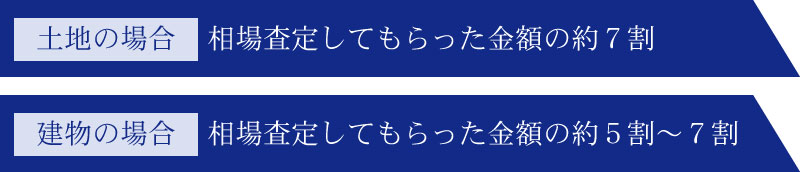

ネットで査定を依頼した場合、

が、相続税の計算に必要な価格であると考えられます。

不動産鑑定を頼んでみたら、考えていたよりも高値がついたと驚き、売却を検討する方も多いようです。

不動産査定について詳しく知りたい方は、下記サイトを参照してください。

7.まとめ

土地の価値のおおよそは、路線価を調べることで知ることができます。ただ土地の特徴によって、様々な細かい試算が必要であることは、これまでご紹介してきたとおりです。

また、非常に大きな金額にかかわる案件であることを考えると、やはり専門の税理士に任せることが安心できるといえるでしょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編