法人から個人への贈与・個人から法人への贈与にかかる税金│非課税枠も解説!

贈与といえば、親から子へというように個人どうしの財産のやり取りを指すことが多いですが、相手が法人である場合もあります。

個人どうしの贈与では財産を受けた人に贈与税がかかります。しかし、法人がかかわる贈与では、基本的に財産をあげた側ともらった側の双方に税金がかかります。

ここでは、法人から個人への贈与、個人から法人への贈与、法人どうしの贈与について誰にどのような税金がかかるか解説します。

この記事の目次 [表示]

1.贈与とはそもそも何か?

贈与とは、無償で財産を譲渡することをいいます。

財産をあげる人(贈与者)ともらう人(受贈者)の双方の合意があってはじめて成立します(民法第549条)。

1-1.贈与には贈与税がかかる

個人どうしで贈与があった場合は、受贈者に贈与税が課税されます。

財産をもらった場合のほか、財産を著しく低額で譲り受けた場合や、他の人が保険料を負担した保険から保険金を受け取った場合にも課税されます。

贈与税は、原則として1年間に110万円を超える贈与があった場合に、その超える部分に課税されます。つまり、1年間にもらった財産が110万円以下であれば贈与税はかかりません。

一定の条件のもとでは、相続時精算課税の選択や各種特例の適用でより大きな金額が非課税となります。

贈与と贈与税については、下記の記事で詳しく解説しています。

1-2.遺言による相続・遺贈との違い

無償で財産を譲渡する方法には、贈与のほか、遺言による相続・遺贈があります。

財産を与える相手が相続人であれば相続といい、相続人以外であれば遺贈といいます。

遺言による相続・遺贈は遺言者の一方的な行為であり、相手との事前の合意は必要ありません。そのため、遺言は民法で厳格な方式が定められ、方式を満たさない遺言は無効になります(民法第960条)。

なお、法人が無償で財産を与える場合は、必ず贈与になります。法人には相続がないため、遺言で財産を与えることはできません。

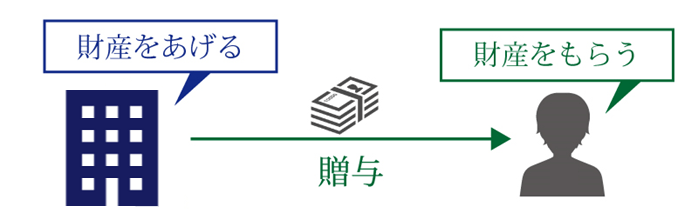

2.法人から個人への贈与にはどんな税金がかかるのか?

贈与された財産に贈与税がかかるのは個人どうしの贈与に限られ、法人から贈与を受けた財産は贈与税の対象にはなりません。

ただし、税金がかからないわけではなく、贈与税以外の税金がかかります。

2-1.財産をもらった個人は所得税・住民税がかかる

法人から個人へ贈与があった場合は、財産をもらった個人に所得税・住民税が課税されます。

所得の種類は、贈与者(法人)と受贈者(個人)の関係により次のようになります。

- 受贈者が法人の役員や従業員である:給与所得(賞与をもらったとみなす)

- 受贈者が法人の役員や従業員ではない第三者:一時所得

一時所得は、「総収入金額-その収入を得るために支出した金額-特別控除額(最高50万円)」で求められ、この金額の2分の1が課税の対象として他の所得と合算されます。

2-2.財産をあげた法人にも課税される

法人から個人への贈与では、財産をあげた法人に法人税が課税されます。

個人どうしの贈与では財産をあげた人に税金はかかりませんが、法人が財産をあげた場合は、財産を時価で譲渡したという考えから税金がかかります。

法人が贈与した財産は、受贈者との関係に応じて次の区分で計上します。

- 役員に贈与した場合:役員賞与

- 従業員に贈与した場合:賞与

- 役員・従業員以外の第三者に贈与した場合:寄附金

役員賞与は原則として税額計算上の損金に算入することはできず、寄附金も一定額を超えるものは損金算入できません。一方、従業員への賞与は全額損金算入できます。

土地など現物資産は、時価で計上します。時価が帳簿価額を上回る場合は、その差額を売却益として計上します。

法人が役員に土地を贈与した場合の仕訳例は次のとおりです。

| 借方 | 貸方 |

|---|---|

| (役員賞与) 100 | (土地) 40 (固定資産売却益) 60 |

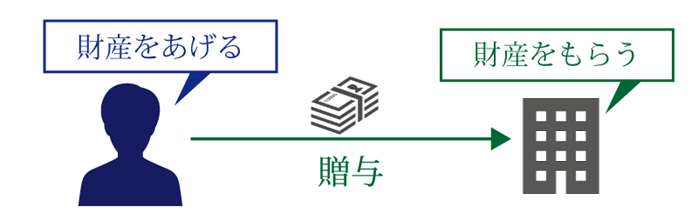

3.個人から法人への贈与にはどんな税金がかかるのか?

個人から法人に財産を贈与した場合は、財産をもらった法人に法人税がかかります。財産をあげた個人のほか、同族会社の株主にも課税されます。

3-1.財産をもらった法人は受贈益を計上

個人から法人への贈与があった場合は、法人は無償で財産をもらったとして受贈益を計上します。

受贈益は益金として法人税の課税対象になります。

法人が個人から土地を無償で譲り受けた場合の仕訳例は次のとおりです。土地など現物資産は時価で計上します。

| 借方 | 貸方 |

|---|---|

| (土地) 100 | (受贈益) 100 |

3-2.財産をあげた個人にも課税

個人が法人に贈与した場合は、財産を時価で譲渡したとみなします(みなし譲渡)。

贈与した財産の時価が取得価額を上回る場合は、その値上がり益は譲渡所得として所得税・住民税の課税対象になります。

現金を贈与した場合は値上がり益がないため、税金はかかりません。

3-2-1.公益法人への寄付は非課税

個人が財産を公益法人などに寄付して国税庁長官の承認を受けたときは、財産の値上がり益は非課税になります。

公益法人等とは、公益社団法人、公益財団法人、特定一般法人のほか、公益目的の事業を行う法人(社会福祉法人、学校法人、宗教法人、NPO法人など)が含まれます。

詳しい内容は、下記の国税庁の資料をご覧ください。

公益法人等に財産を寄附した場合における譲渡所得等の非課税の特例のあらまし(令和2年6月)

3-3.同族会社への贈与では株主にも課税

個人が同族会社に贈与した場合は、同族会社の株主に贈与税が課税されることがあります。

財産を贈与したことで会社の価値が上がれば、株主にも利益があったと考えられるためです。

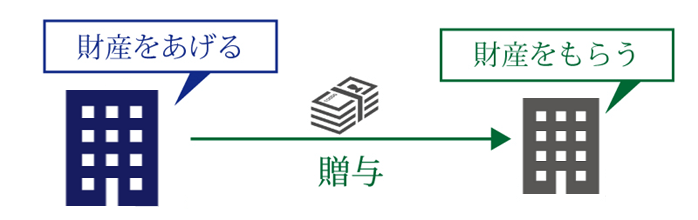

4.法人から法人への贈与にはどんな税金がかかるのか?

法人から法人に贈与した場合は、もらった側は受贈益として計上し、贈与した側は寄付金扱いとします。

寄付金で損金算入される部分を除いて、いずれも法人税の課税対象になります。

贈与財産の時価が帳簿価額を上回る場合は、贈与した側で計上する譲渡益も課税対象になります。

5.贈与契約の手続き

贈与の契約の方式に特にルールはなく、口頭による贈与契約も有効です。

しかし、贈与があったことの証明として贈与契約書を作成することが一般的です。

贈与の契約では、以下のような点に注意が必要です。

- 口頭による贈与の取消権(民法第550条)

- 負担付き贈与の場合の担保責任(民法第551条第2項)

口頭による贈与は基本的にいつでも撤回できることになっています。ただし、すでに実行したものは撤回できません。

負担付き贈与とは、財産を譲渡する代わりに相手方に何らかの負担を求める契約です。たとえば、住宅を譲渡する代わりに、残りの住宅ローンを負担してもらうといった内容です。

このとき、贈与した財産に不備があった場合は、財産を贈与した人が不備を直さなければなりません。

これらの問題から生じるトラブルを回避して贈与契約を有効に活用するためには、弁護士や司法書士など法律の専門家に相談することをおすすめします。

6.まとめ

ここまで、法人が関係する場合の贈与の税制上の扱いについてご紹介しました。

法人から個人への贈与など法人が関係する贈与では、誰にどのような税金がいくらかかってくるのかを事前に知っておくことが大切です。

相続税専門の税理士法人チェスターは、年間3,000件を超える相続税の申告実績があり、生前対策も数多くお手伝いしております。また、弁護士や司法書士とも提携しており、贈与契約についてのご相談も承ります。

生前対策でお困りの方はお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編