株式の相続税対策5選!上場・非上場株式の評価方法と節税ポイント

会社の利益が莫大になるほど株式にかかる相続税の金額が大きくなるため、相続発生前からの節税対策が必要です。

株式の相続税対策として、以下5つの方法をチェックしていきます。

株式の相続対策

- 生前贈与による自社株式の減少

- 類似業種比準価額の引き下げ

- 特定の評価会社外し

- 会社規模のランクアップ

- 特定の受け皿となる新会社の設立

株式の種類(上場か非上場か)によって、相続税の評価方法が異なることにも注意が必要です。節税対策と合わせて、評価方法も詳しくみていきましょう。

この記事の目次 [表示]

1.上場・非上場株式の相続税対策5選-評価額を下げる方法

株式の相続税は、簡単にいうと株式の数と株価によって決定されます。そのため、相続税を抑える方法は株式の数を減らすか、株式の評価額を減らすかの2パターンです。株式の数を減らすには、生前贈与で事業後継者をはじめとする人たちに分配する方法が望ましいでしょう。生前に持ち株会社を作り、あらかじめ株式をすべて売却する方法もあります。

一方、株式の評価額を下げる方法はさまざまです。特に株式の評価方式は複数あり、計算式も複雑であるため一概にどの方法がよいとは言い切れません。会社によって最適な節税対策は異なります。少しでも相続税を抑えたい場合や節税対策に不安がある場合は、税理士へ相談しましょう。

1-1.生前贈与による自社株式数の減少

生前贈与で自社株式の数をあらかじめ減らしておく方法は、有効な相続税対策です。生前贈与とは文字通り、贈与者が生きている間に任意の人へ財産を贈与する手続を指します。

株式を生前贈与し保有数を減らすことは、相続税の対象となる株式を減らすことです。つまり株式の保有数が減った分、節税につながります。

ただし、生前贈与の方法には注意が必要です。贈与する株式の価額や贈与の方法によっては、贈与税が発生する可能性があります。場合によっては贈与税が相続税よりも高額になる可能性があるため、どのように生前贈与するかは慎重に検討しましょう。生前贈与について詳しくは、以下の記事をご覧ください。

参考:贈与税が非課税になる!生前贈与全8パターンを徹底解説|税理士法人チェスター

1-2.類似業種比準価額の引き下げ

次に類似業種比準価額の引き下げを検討しましょう。株式にかかる相続税を抑えるには、株価ができるだけ低く評価されるよう対策が必要です。類似業種比準価額とは、株価額を評価するために似た業種の株価を基準に算出する評価方法です。類似業種比準価額については、以下の記事で詳しく解説しています。

類似業種比準価額は、以下の3点によって変動します。

類似業種比準価額を決める3つのポイント

- 配当金額

- 利益金額

- 純資産価額

上記の3点を引き下げると類似業種よりも相対的に株価が低くなり、株式にかかる相続税も抑えられるでしょう。例えば通常配当を特別配当に切り替えることで、配当率が引き下げられます。

ただし、上記3点は1つが下がると1つが上がる関係にあるため、類似業種比準価額の合計額を抑えられるよう工夫が必要です。

1-3.特定の評価会社外し

土地保有特定会社といった「特定の評価会社」に含まれる場合、そこに分類されないよう対策しましょう。この対策を「特定の評価会社はずし」と呼びます。特定の評価会社に該当する場合、株価は類似業種比準価額ではなく1株あたりの純資産によって評価することになります。

しかし一般的には類似業種比準価額による評価のほうが節税になるとされているため、特定の評価会社から外れたほうが税制上有利なのです。具体的には不動産を購入して会社の総資産を増やしたり、役員報酬や土地の売却で総資産価額(帳簿価額)を減らしたりする取り組みが有効となります。

1-4.会社規模のランクアップ

会社の規模を大きくするのも、株式の相続対策といえます。一般的に株式の評価は、類似業種比準価額方式と純資産価額方式のいずれか、またはどちらも併用して計算されるものです。そして税制上「大会社」に分類される場合は、税制上有利な類似業種比準価額による評価の割合が増えます。

ただしこの対策を検討する前には、類似業種比準価額が純資産価額よりも低いかを、あらかじめ確認しましょう。類似業種比準価額のほうが低ければ、会社を大きくすることで節税対策になります。

1-5.株式の受け皿となる新会社の設立

現会社の持株会社を作り、株式の受け皿を作る方法も相続税対策の1つです。例えば親が100%株主の企業があった場合、その子どもが株式をすべて買い取り持株会社を新設することは珍しくありません。この方法により、現社長が亡くなる前に株式を移転でき相続税の対象から外せるのです。

ただし、株式の買い取りにはもちろん資金が必要となるため、場合によっては金融機関から融資が必要となります。そのあとの返済や資金繰りも考えなければなりません。さらに相続税はかからないものの、株式の売却には譲渡所得課税が発生します。そのため、どちらが安くなるか慎重な計算が必要です。

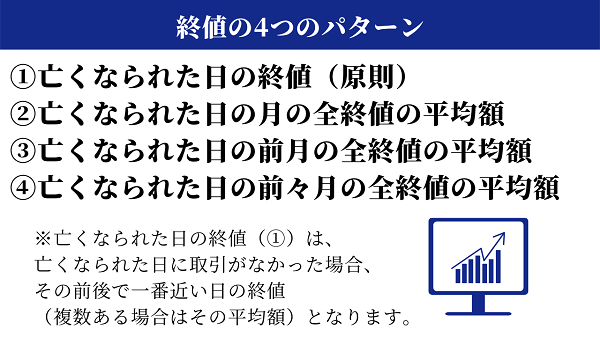

2.上場株式の評価方法-4つの株価から最も低いものを選ぶ

上場株式を相続税の計算に用いる際は、以下の4パターンから最も金額の低いものを選びます。

▲上場株式の評価方法

上場株式は株価が常に変動しているため、どのタイミングの株価を計算に用いるかで相続税額は大きく変わります。場合によっては相続人が大きく損をすることにもなりかねないため、上記4パターンの中から最も低い株価を選べるようになっているのです。

亡くなった日(相続開始日)の終値は、Yahoo!ファイナンスなどの株価情報サイトで調べられます。また月間の終値の平均額は、日本取引所グループのホームページに掲載されている月間相場表で確認可能です。証券会社へ残高証明書の発行を依頼して確認する方法もあります。もし亡くなった人の手控えもなく、終値を確認のしようがない場合は名義書換日から株式の取得時期を調べ、その時期の相場をもとに取得価額を算定します。

参考:No.4632 上場株式の評価|国税庁

参考:上場株式等の取得価額の確認方法|国税庁

3.非上場株式の評価は複雑-知っておくべき3つの方法

非上場株式の評価方法には、以下の3パターンがあります。

非上場株式の評価方法

- 類似業種比準方式

- 純資産価額方式

- 併用方式

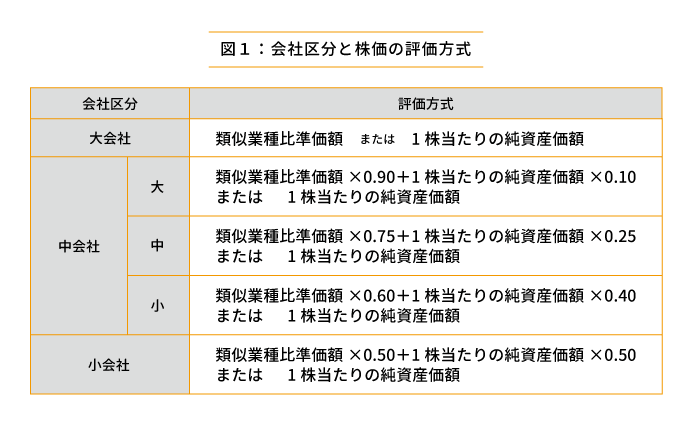

どの方式を採用するかは以下のとおり、会社の規模によって異なります。

▲会社区分と株価の評価方式

さきほど会社規模を大きくすると節税対策になると紹介しましたが、その理由は大会社に分類されると税制上メリットのある「類似業種比準方式」により評価できるからです。

一方、小会社に分類される場合は「純資産価額方式」を採用します。そして中会社に分類される場合は、2つの方式を一定の割合で組み合わせた「併用方式」により評価額を計算しましょう。中会社はさらに会社規模に応じて大、中、小と分類され、どこに属するかによって2つの評価方式の割合が異なります。

ただし上記の計算方法が適用されるのは、株式の保有が会社経営に大きく影響する場合のみです。株式を持っていても配当を受け取るだけで経営に関与しない場合、「配当還元方式」という別の方法で評価額が計算されます。配当還元方式については、以下の記事で詳しく解説しているのであわせてご覧ください。

参考:配当還元方式による非上場株式の相続税評価の基本をわかりやすく解説|相続税のチェスター

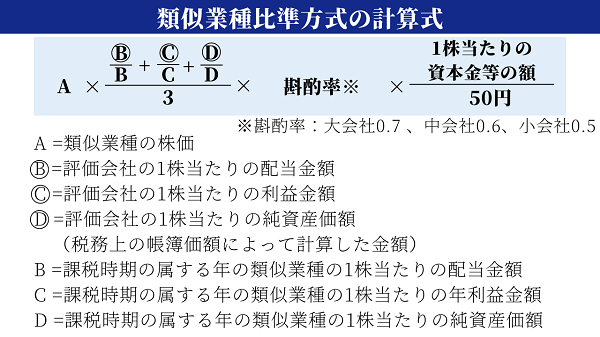

3-1.類似業種比準方式-大会社に適用

類似業種比準方式は、大会社に適用される計算方法です。株価は以下の計算式で算出されます。

▲類似業種比準方式の計算式

上記の計算式のうち「Ⓑ・Ⓒ・Ⓓ」の配当金額や利益金額には、自社の情報を計算して当てはめます。一方「A・B・C・D」とある部分は、国税庁の下記ページから情報を取得しましょう。

上記ページにアクセスしたら、相続が発生した年度の「類似業種比準価額計算上の業種目および業種目別株価等について」という件名の資料を閲覧します。

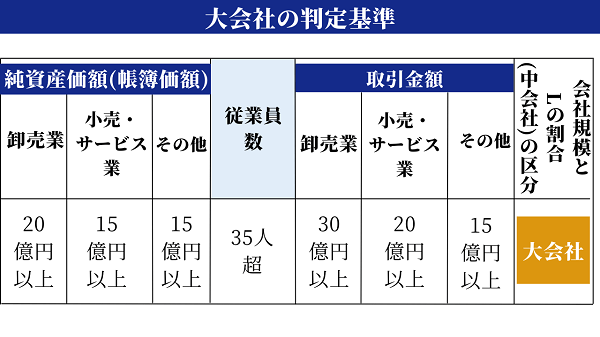

なお大会社に分類されるかどうかは、まず直近の期末から過去1年間で従業員数が70人以上いたかどうかが判断基準となります。従業員数が70人未満だった場合は、次に下記表の条件に当てはまっているか確認しましょう。

▲大会社の判定基準

※「会社規模とLの割合の区分」は、純資産価額と従業員数とのいずれか下位の区分と、取引金額の区分とのいずれか上位の区分により判定

また、大会社でも純資産価額方式を適用しても問題はありません。

参考:【基礎】類似業種比準方式を使った非上場株式の評価方法の考え方|相続税のチェスター

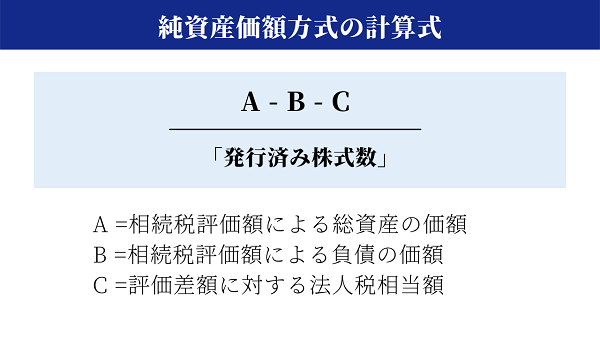

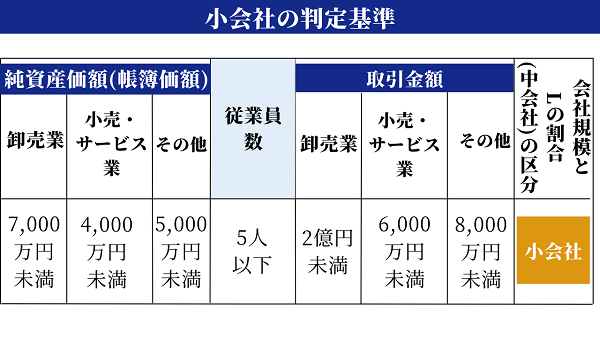

3-2.純資産価額方式-小会社に適用

純資産価額方式は、小会社に適用される計算方法です。株価は以下の計算式で算出されます。

▲純資産価額方式の計算式

純資産価額方式は、会社の純資産価額から評価差額に対する税額を差し引いて株価を評価する方法です。小会社に分類されるかどうかは、以下の条件に当てはまっているかどうかが判定基準となります。

▲小会社の判定基準

※「会社規模とLの割合の区分」は、純資産価額と従業員数とのいずれか下位の区分と、取引金額の区分とのいずれか上位の区分により判定

参考:【基礎】純資産価額方式を使った非上場株式の評価方法の考え方|相続税のチェスター

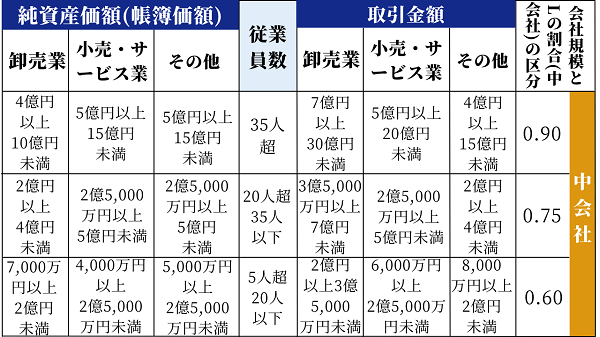

3-3.併用方式-両者のいいとこ取り

併用方式は、中会社に適用される計算方法です。中会社のなかにはさらに細分化された3つの分類があり、どこに属するかで類似業種比準方式と純資産価額方式を用いる割合が異なります。

▲中会社の判定基準

※「会社規模とLの割合の区分」は、純資産価額と従業員数とのいずれか下位の区分と、取引金額の区分とのいずれか上位の区分により判定

中会社のうちどの分類になるかは、以下の手順で判断しましょう。

中会社の判断方法

- 自社の総資産価額(帳簿価額)と従業員数を確認

- 1のうち表内で下に位置するほうと、取引金額の区分でどちらか表内で上に位置するかを確認

- 2で上に位置していたほうの行に分類される

上記表にある「Lの割合」とは、類似業種比準方式を用いる割合のことです。例えば中会社の「大」に分類される場合、Lの割合は0.9となっているため、類似業種比準方式9割、純資産価額方式を1割といった形で採用します。

参考:Lの割合が重要!類似業種と純資産価額の併用割合|相続税のチェスター

4.上場株式の相続税対策なら生前贈与も検討を

上場株式の相続税対策なら生前贈与も検討しましょう。株式は不動産と比較して分配しやすい財産であるため、生前贈与もしやすいでしょう。例えば会社の次期後継者だけでなく、多くの関係者に対して小分けに贈与すると贈与税もかかりにくくなります。生前贈与は相続人に限らず、任意で誰に対してもできる手続のため、会社経営の絡む相続税対策においても便利です。

また株式を生前贈与すると、受贈者が将来的に受け取る予定だった配当金に相続税がかからず済みます。さらに株式の生前贈与は、株式が値上がりする前(株価が上がる前)に生前贈与する点でも節税対策になります。2021年から日経平均株価は全体的に上昇傾向にあるため、値上がり前の早い段階で贈与しておくことがポイントです。

4-1.上場株式を贈与する際は1〜2ヵ月前の株価で評価

上場株式を贈与する際、株価の評価方法は国税庁で以下のとおり定められています。

上場株式は、その株式が上場されている金融商品取引所が公表する課税時期(相続又は遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)の最終価格によって評価します。

ただし、課税時期の最終価格が、次の三つの価額のうち最も低い価額を超える場合は、その最も低い価額により評価します。

1 課税時期の月の毎日の最終価格の平均額

2 課税時期の月の前月の毎日の最終価格の平均額

3 課税時期の月の前々月の毎日の最終価格の平均額

基本的には贈与があったその日の最終価格と、上記3種類の平均価格からもっとも低い価額を採用します。例えば4月1日に贈与をおこない、ぞれぞれの価額が以下のとおりだったとしましょう。

株価の評価額の例

- 4月1日の終値:2,100円

- 4月の平均値:2,000円

- 3月の平均値:1,900円

- 2月の平均値:1,600円

上記の場合、贈与の前々月にあたる2月の平均値がもっとも安いため、株式を1,600円と評価できます。

4-2.株価が大きく下落したあとの大きな反発時期を贈与のタイミングに

株価が大きく下落したあとの反発時期は、生前贈与に適したタイミングです。なぜなら、贈与時の株価は必ずしも贈与のあった日の終値を採用する必要はないからです。贈与の2ヵ月前までさかのぼり、もっとも平均株価の安かった月の評価額を採用できます。

つまり一度株価が下がってから上り調子に転じた直後であれば、株式を底値で評価して贈与できるのです。株価は「リーマンショック」や「コロナショック」のように、大きな経済的打撃を受けたあとは、急激に上昇へ転じる傾向があります。

こうした下落のタイミングを狙えば、例えば現時点で一株3,000円の株を所有していた場合、1,500円と評価して贈与することも可能です。1株で見ると些細な金額差に思えますが、保有している株式の数が多いほどその差は顕著です。例えば1,000株保有している場合、本来300万円の株が150万円として評価できることになります。

5.株式の相続に関するQ&A

株式の相続は複雑であるため、さまざまな疑問が生じるでしょう。そこでここからは株式の相続に関するよくある質問に、一問一答形式で回答します。将来的に株式を相続する予定の人は、ぜひご覧ください。

あらかじめ知識を付けておくことで、いざ相続する場面になったとき迷わず手続できるはずです。また、早い段階で有効な相続対策を始めておけば、高額な相続税に悩まされることもないでしょう。

5-1.非上場株式は生前に売却しておいたほうがよい?

非上場株式は保有し続けることに下記のデメリットがあるため、生前の売却を検討してみてもよいでしょう。

非上場株式を保有するデメリット

- 売却しにくい

- 売却できない株式も相続税の対象となる

ただし、売却を試みれば必ず手放せるとは限りません。非上場株式は上場株式とは異なり、売却する市場がないため買い手を見つけるのが難しい傾向にあります。また相場も安定しないため、買い手が見つかったとしても価格の交渉がスムーズにいくとも限りません。

とはいえ保有し続けると相続税の対象になるうえ、非上場株式の場合は配当金や経営権を持てることも少ない傾向にあります。そのため、売却を検討してみるのも1つの手段です。

5-2.上場株式の相続税評価額に関して円未満の端数は切り捨てになる?

上場株式の相続税評価額において、円未満の端数は切り捨てましょう。国税庁の公開している上場株式の評価明細書にも、表記の注意書きとして以下のように記載があります。

5 各欄の金額は、各欄の表示単位未満の端数を切り捨てます。

5-3.株式を相続しても相続税を払えないとどうなる?

相続税を払えない場合、支払いを延期する「延納制度」が利用できます。延納制度とは、相続税を最長20年間にわたり分割払いできる制度です。国税庁では利用条件を以下のとおり定めています。

(1) 相続税額が10万円を超えること。

(2) 金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること。

(3) 延納税額及び利子税の額に相当する担保を提供すること。

ただし、延納税額が100万円以下で、かつ、延納期間が3年以下である場合には担保を提供する必要はありません。

(4) 延納申請に係る相続税の納期限又は納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること。”

延納制度は、以下の記事で詳しく解説しております。あわせてご覧ください。

参考:相続税の延納制度を使うための4つの手順|税理士法人チェスター

5-4.株は名義変更が必要になる?

株式を相続したら、必ず名義変更が必要です。上場株式の場合は信託銀行や証券代行会社へ、非上場株式の場合は株式を発行した会社に対して手続しましょう。名義変更には相続人全員の印鑑登録証明書や戸籍謄本が必要になるケースが多いです。窓口に問い合わせ、必要書類を揃えて手続を済ませましょう。

6.株式の評価や相続税対策に不安が残るなら専門家に相談を

上場株式や非上場株式の相続は非常に複雑です。そのため、相続対策にも迷うことが多いでしょう。株式の相続や税金のことで不安がある人は、ぜひ税理士法人チェスターへお問い合わせください。実績豊富な税理士が節税対策のご相談に対応いたします。

実際の相続手続や遺産分割協議書、遺言書の作成などでお困りの場合は、ぜひ司法書士法人チェスターへ。また、すでに相続人同士でトラブルが起きてしまった場合は、相続関連に強い法律事務所へご相談ください。第三者が入ることで、家族間の相続トラブルもスムーズに解決できます。

このように、チェスターグループであれば、相続の疑問や不安をさまざまな形で解決可能です。まずはお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編