贈与税の納付書の書き方は?納付方法・納付期限を税理士が解説

贈与税は税務署に申告したのち、自分で納付書を書いて納付します。

贈与税の納付書の書き方がわからないと思われる方もいらっしゃるかもしれませんが、書き方そのものは簡単です。

また、贈与税の納付は、金融機関や税務署の窓口で行う以外にもさまざまな方法があります。

この記事では、贈与税の納付書の書き方や、贈与税の納付方法について詳しく解説します。

この記事の目次 [表示]

1.贈与税とは

贈与税は、個人から財産をもらったときに課税される税金です。

実際に財産をもらった場合のほか、財産を低額で譲ってもらった場合や借金を帳消しにしてもらった場合にも課税される可能性があります。

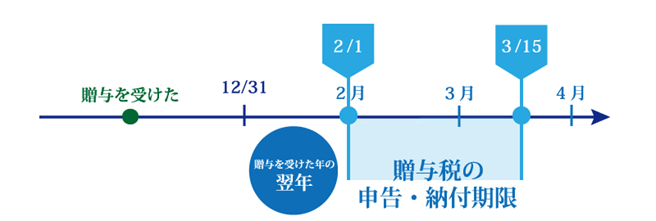

原則として、毎年1月1日から12月31日までの1年間にもらった財産が課税の対象になり、翌年の2月1日から3月15日までの間に税務署に申告しなければなりません。

申告書は税務署の窓口で提出するほか、郵送や税務署の時間外収受箱への投函で提出することもできます。また、e-Tax(国税電子申告・納税システム)による申告もできます。

申告書の提出先は、財産をもらった人の住所を管轄する税務署です。

管轄の税務署は、国税庁ホームページの「税務署の所在地などを知りたい方」で調べることができます。

贈与税について詳しい解説は、下記の記事をご覧ください。

参考:贈与税は誰が払う?いくら払う?計算方法・非課税の特例も解説

参考:贈与税申告にも申告期限はあるの?贈与税の申告期限と罰則について

2.贈与税の納付期限

贈与税の納付期限は、申告期限と同じく、財産をもらった年の翌年2月1日から3月15日までです。

金融機関や税務署の窓口で納付するほか、コンビニエンスストアで納付することもできます。

e-Taxやインターネットバンキング、クレジットカード払いなど、オンラインによる納付方法もあります。

それぞれの納付方法については、次の章以降で詳しくご紹介します。

3.贈与税の納付方法:納付書あり

この章では、納付書による贈与税の納付方法をご紹介します。

納付書による贈与税の納付は、金融機関の窓口、または税務署の窓口で行います。

3-1.金融機関の窓口で納付

銀行や郵便局など金融機関の窓口での納付は、最も一般的な納付方法です。

贈与税の納付書のほか、「税金・公共料金納付依頼書」など金融機関指定の帳票への記入が必要です。

現金で納付するほか、必要な金額を口座から引き出して納付することもできます。口座から引き出せば多額の現金を持ち歩く必要がなく安全です。

3-2.申告先の税務署の窓口で納付

金融機関のほか、申告書を提出した税務署の納税窓口で納付することもできます。

贈与税の納付書に必要事項を記入したうえで、現金で納付します。

納税額が高額である場合、多額の現金を持ち歩く必要があるため、おすすめできません。

4.贈与税の納付方法:納付書なし

続いて、納付書を使わない贈与税の納付方法をご紹介します。

金融機関や税務署の業務時間は平日の日中であり、忙しい場合には時間が取れなかったり、忘れたりする弊害がありました。

納税者の負担を軽減してより簡単に納税できるようにするため、e-Taxによる電子納税やクレジットカード納付、スマホアプリ納付、コンビニ納付が順次整備されました。

e-Taxで申告した場合は、ダイレクト納付やインターネットバンキングによる納付、スマホアプリ納付が利用できます。

クレジットカード納付、コンビニ納付はe-Taxで申告していない場合にも利用できます。

なお、これら納付書を使わない納付方法で贈与税を納付した場合は、領収証書は発行されません。

(コンビニ納付では払込金受領証が発行されます。)

4-1.ダイレクト納付

ダイレクト納付は、e-Taxで申告した場合に口座からの引き落としで納付する方法です。

金融機関や税務署などに出向くことなく納付ができる便利な方法ですが、e-Taxの利用開始手続きのほか、ダイレクト納付利用の届け出が必要です。

ダイレクト納付で納付できる金額の上限は、利用する金融機関により異なります。

ダイレクト納付について詳しい内容は、国税庁ホームページをご覧ください。

参考:国税庁「G-2-2 ダイレクト納付(e-Taxによる口座振替)の手続」

4-2.インターネットバンキングによる納付

e-Taxで申告した場合は、インターネットバンキングを利用して納付することもできます。

e-Taxの利用開始手続きのほか、金融機関でインターネットバンキング利用の手続きが必要です。

インターネットバンキングで納付できる金額の上限は、利用する金融機関により異なります。

インターネットバンキングによる納付について詳しい内容は、国税庁ホームページをご覧ください。

参考:国税庁「G-2-3 インターネットバンキング等からの納付手続」

なお、インターネットバンキングによる納付にはATMを利用する方法もありますが、贈与税の納付では利用できません。

4-3.クレジットカードによる納付

クレジットカードで国税を納付することもできます。e-Taxで申告していない場合にも利用できます。

クレジットカード納付では、納付手続きから代金の引き落としまで支払いを1か月程度繰り延べることができます。また、分割払いを指定することもできます。

納付の手続きは、インターネット上の専用サイト「国税クレジットカードお支払サイト」から行います。

金融機関や税務署の窓口、コンビニエンスストアでクレジットカードによる納付はできません。

一回の操作で納付できる金額は決済手数料を含めて1,000万円未満で、かつ、クレジットカードの利用限度額以下という制限があります。

クレジットカードの利用限度額以下であれば、複数回操作をすることで1,000万円以上の納付もできます。

クレジットカード納付では、税額1万円ごとに99円(消費税込)の決済手数料がかかります。

このほか、分割払いをした場合は分割払いの手数料がかかることがあります。

クレジットカード納付について詳しい内容は、国税庁ホームページをご覧ください。

参考:国税庁「G-2-4 クレジットカード納付の手続」

4-4.スマホアプリ納付

令和4年12月1日から国税のスマホアプリ納付が利用可能となりました。

ただし、スマホアプリ納付で納付できる金額の上限は30万円です。

スマホアプリ納付とは、国税庁長官が指定した納付受託者(GMOペイメントゲートウェイ株式会社)が運営するスマートフォン決済専用のWebサイト(国税スマートフォン決済専用サイト)から、納税者が利用可能なPay払いを選択し、納付受託者に納付を委託する方法です。

なお、令和7年2月1日からは、e-Taxで申告した場合のみ、スマホアプリ納付が利用できます。

引用:国税庁「G-2-5 スマホアプリ納付の手続」

詳細は、国税庁ホームページの「スマホアプリ納付の手続」をご覧ください。

4-5.コンビニエンスストアでの納付

贈与税はコンビニエンスストア(コンビニ)でも納付することができます。

ただし、コンビニで納付できる金額の上限は30万円です。

コンビニで納付するには、まず、国税庁ホームページで必要な情報を入力してQRコードを作成します。

そのQRコードをコンビニ店舗の端末で読み取り、発行されたバーコードをレジに持っていき納付します。

納付は現金のみで、クレジットカードや電子マネーは利用できません。

QRコードの作成方法や、QRコードを利用できるコンビニは、国税庁ホームページでご確認ください。

参考:国税庁「G-2-6 コンビニ納付(QRコード)」

コンビニ納付では、税務署でバーコード付納付書の発行を依頼するという方法もありますが、インターネットが利用できるのであればQRコードを作成する方が便利です。

5.贈与税の納付書はどこでもらえる?

金融機関や税務署の窓口で贈与税を納付する場合は、納税者自身で納付書を用意する必要があります。

贈与税の納付書は、最寄りの税務署か金融機関の窓口で入手することができます。

国税庁ホームページなどからダウンロードすることはできません。

納付書にはあらかじめ税務署名が印字されていることが多いため、申告書を提出した税務署で入手するとよいでしょう。

書き損じを考慮して、納付書は多めに入手しておくことをおすすめします。

贈与税の納付書では金額(合計額)の訂正はできません。間違えた場合は、新しい納付書に書き直す必要があります。

6.贈与税の納付書の書き方

続いて、贈与税の納付書の書き方を画像つきで解説します。

6-1.【画像つきで解説】贈与税納付書の記入例

贈与税の納付書に書くべき項目は、以下の9つです。

- ①年度

- ②税目番号

- ③税務署名(税務署番号)

- ④本税

- ⑤合計額

- ⑥納期等の区分

- ⑦住所

- ⑧氏名

- ⑨税目

納付書は複写式になっているので、ボールペンで力強く書くようにしましょう。

また、納付書は機械で読み取るため、数字は枠内に収まるように丁寧に書きましょう。

①年度

「年度」の欄には、贈与税を納付する年度を記入します。

税務署の会計年度は、毎年4月1日から翌年3月31日までの期間です。

たとえば、令和8年2月20日に納付する場合は、会計年度としては「令和7年度」になるため、年度の欄には数字で「07」と記載します。

贈与税は財産をもらった翌年の2月1日から3月15日までに申告するため、通常は財産をもらった年を記入すればよいでしょう。

ただし、過去の贈与税を納める場合は、財産をもらった年ではなく実際に納付する年度を記載します。年度がすでに印字されている場合は、二重線で訂正して使うことができます。

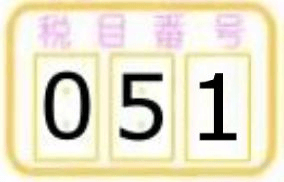

②税目番号

「税目番号」の欄には、贈与税に対応する番号として「051」と記入します。

年度と同様に、納付書に税目番号が印字されている場合があります。異なる税目番号が印字されている場合は、二重線で訂正して使うことができます。

③税務署名(税務署番号)

「税務署名(税務署番号)」の欄には、申告先の税務署名を記入します。

税務署で納付書をもらった場合は、税務署名と税務署番号は印字されています。

申告先以外の税務署でもらったなど、異なる税務署が印字されている場合は、二重線で訂正します。

④本税

「本税」の欄には、納付すべき贈与税の金額を記入します。

期限内に通常通り申告する場合は、本税の欄から下の付帯税(重加算税、加算税、利子税、延滞税)の欄に記入する必要はありません。

⑤合計額

「合計額」の欄には、本税と同じ金額を記入します。

数字の先頭部分左側に「¥(円マーク)」の記入を忘れないようにしましょう。

⑥納期等の区分

「納期等の区分」の欄には、財産をもらった年を記入します。贈与税は1年分をまとめて申告するため、月日は記入しません。

たとえば、令和7年5月20日に財産をもらった場合は、上段の(自)の欄に数字で「07」とだけ記入します。

「申告区分」の欄は、期限内に通常通り申告する場合は「4確定申告」に○をつけます。

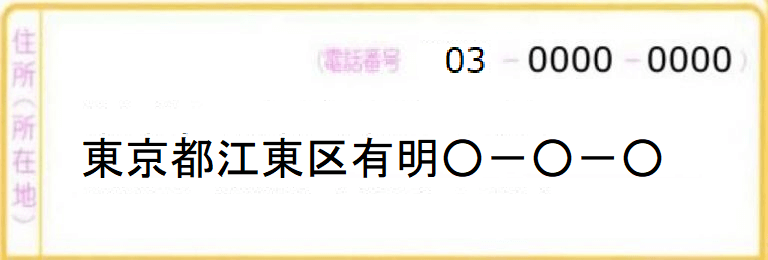

⑦住所

「住所(所在地)」の欄には、財産をもらって贈与税を申告した人の住所と電話番号を記入します。

電話番号は、固定電話でも携帯電話でも構いません。

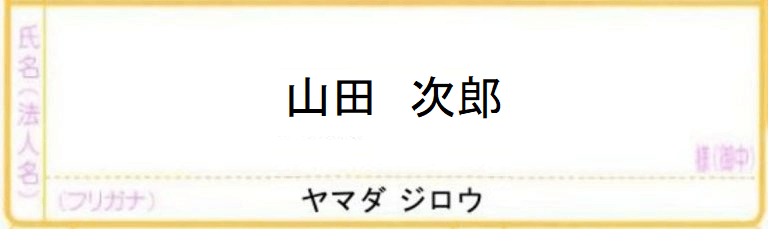

⑧氏名

「氏名(法人名)」の欄には、贈与税を申告した人の氏名とフリガナを記入します。

フリガナは金融機関の事務処理で必要となるため、記入を忘れないようにしましょう。

⑨税目

「税目」の欄には、「贈与」と記入します。

税目番号と同様に、納付書に税目が印字されている場合があります。異なる税目が印字されている場合は、二重線で訂正して使うことができます。

6-2.贈与税申告の納付書を書き損じたら訂正?書き直し?

贈与税の納付書では、「合計額」の欄の訂正はできません。

書き損じた場合は、新しい納付書に書き直さなければなりません。

一方、「合計額」以外の部分の書き損じは二重線で訂正できます。訂正印は不要です。

7.贈与税を納付するときの注意点

贈与税は期限までに一括で納めることが原則です。期限を過ぎてから納付した場合は延滞税がかかるため期限に遅れないようにしましょう。

贈与税を一括で納めることが難しい場合は、一定の条件のもとで延納をすることができますが、延納をした場合には利子税がかかります。

7-1.納付が遅れると延滞税がかかる

贈与税の納付が期限に間に合わなかった場合は、納付の期限から実際に納付する日までの日数に応じた延滞税がかかります。

また、申告そのものを忘れていた場合や、申告額が少なかった場合は、加算税(無申告加算税または過少申告加算税)が課されます。

延滞税と加算税について詳しい内容は、下記の記事をご覧ください。

参考:【ケース別】贈与税を支払わなかった場合の加算税のすべてを解説!

7-2.「延納」で分割納付が可能

贈与税の延納は、5年以内の期間で分割払いをする納付方法です。

以下の3つの条件をすべて満たして税務署の許可を得た場合に適用できます。

- 納付税額が10万円を超えていること

- 金銭で一括納付することが難しい理由があること

- 担保を提供すること(延納税額が100万円以下で延納期間が3年以下の場合は不要)

延納をするには、贈与税の申告期限までに所轄の税務署に申請する必要があります。期限を過ぎてからでは申請できません。

延納する贈与税には利子税がかかります。

利子税の税率は毎年変動し、分割納付する時期によって利子税の金額が変わります。

贈与税の延納について詳しい内容は、下記の記事をご覧ください。

参考:最長5年!贈与税の分割納付方法と延納制度の仕組みについて

8.まとめ

以上、贈与税の納付方法と、納付書の書き方をご紹介しました。

贈与税は、納付書を使って金融機関や税務署の窓口で納付するほか、各種の方法で納付できます。

贈与税の納付書の書き方そのものは簡単ですが、贈与税の税額計算や申告書の記入方法は複雑です。

相続税専門の税理士法人チェスターでは、贈与税に関するご相談やご依頼も承っております。

贈与税の申告や納付手続きでお困りの方は、お気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編