【相続した不動産を売却】手続きや特別控除・相続税も解説

相続した不動産は、相続人がそのまま利用せず、売却するケースも少なくありません。

利益が出れば譲渡所得税がかかりますが、相続した不動産(自宅など)の売却には税負担を軽減できる特例があり、これらを活用することで、節税できる可能性があります。

なお、相続の際に相続税がかかることがありますが、売却した不動産に相続税はかかりません。この記事では、相続した不動産を売却するときに押さえておきたい税金の基本と特例について、相続税専門の税理士が解説します。

この記事の目次 [表示]

1.相続した不動産を売却するのはこんなとき

相続した不動産を売却するのは、主に次のような場合です。

- 相続したが利用しないので売却する

- 相続税の納税のために売却する

- 換価分割をするために売却する

相続した不動産を利用しない場合とは、たとえば親の自宅を相続した子供がすでにマイホームを所有していて、もう実家には戻らないといった場合などがあります。不動産を保有しているだけでも固定資産税は納めなければなりません。

遊休地や空き家として放っておくのであれば、売却して有効活用を図る方がよいでしょう。

相続税は原則として金銭で納付することになっています。

相続した遺産が不動産主体であると納税のための資金が不足することもあり、その場合は不動産を売却しなければなりません。

相続した不動産を現物で分割できない場合は、その不動産を換金して相続人どうしで分け合う換価分割を行います。

換価分割をするときは、一度、相続登記をしたうえで売却の手続きをします。

2.相続不動産の売却前には相続登記(名義変更)が必須

相続不動産は相続登記をしないと売却できません。

民法第177条は、「不動産に関する物権の得喪及び変更は(…略…)その登記をしなければ、第三者に対抗することができない」と定めています。

つまり、相続不動産を売却するに当たり、買主に「相続不動産の所有者は自分である」と主張する必要があり、そのためには登記上でも相続人が所有者である必要があるのです。

2-1.相続登記の申請手続きの流れ

相続登記の申請手続きは、以下の流れとなります。

①相続登記の必要書類を収集する

②相続登記の申請書を作成する

③法務局に相続登記の申請をする

④登記識別情報通知書を受け取る

なお、③の法務局は、相続不動産の所在地を管轄する法務局となります。

相続登記の申請手続きは自身で行うことも可能ですが、ケースによって必要書類が異なることから、専門家である司法書士に依頼されることをおすすめします。詳しくは「相続登記は専門家・法務局に相談すべき!メリット、費用、注意点も紹介」でも解説しております。

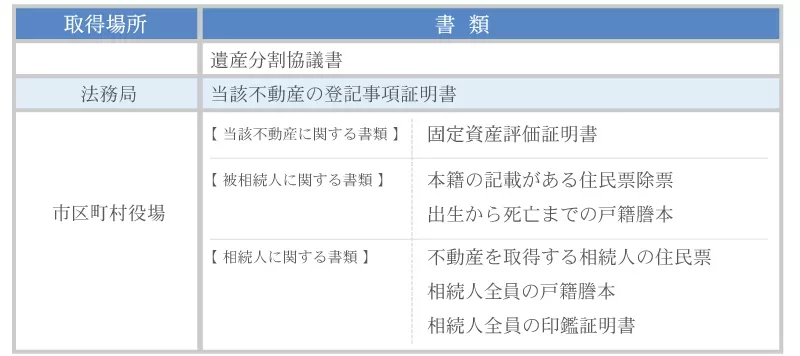

2-2.相続登記の必要書類

相続登記の申請手続きにおいて、提出が求められる必要書類は以下のとおりです。

相続登記の必要書類について、詳しくは「相続登記の必要書類とは?取得の仕方・有効期限も一覧でわかりやすく紹介」をご確認ください。

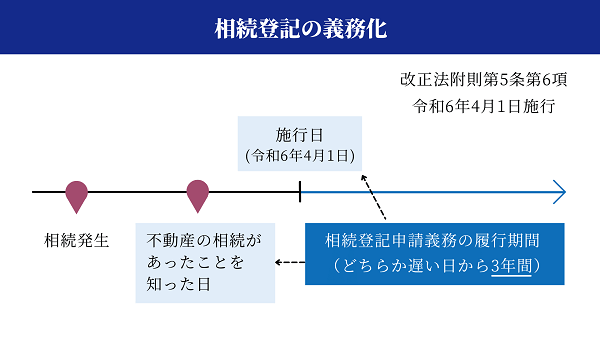

2-3.相続登記は令和6年4月1日から義務化されている

令和6年4月1日から相続登記は義務化されており、相続等で不動産を取得したことを知った日から3年以内に登記の申請をしなくてはなりません(施行前に発生した相続も同様です。)。

この「不動産を取得したことを知った日」とは、自己のために相続の開始があったことを知り、かつ、相続財産に不動産があることを知った日のことをいいます。

期限までに相続登記をせずに放置した場合は、10万円以下の過料が科せられる可能性がありますので、速やかに相続登記の申請手続きをしましょう。

相続登記の義務化について、詳しくは「【相続登記の義務化】2024年4月施行!罰則・費用・対策まで完全網羅」をご確認ください。

3.相続不動産を売却するときの主な税金とその他の費用

相続不動産を売却した場合、以下のような税金と費用が発生します。

- 譲渡所得税(住民税・復興特別所得税)

- 登録免許税

- 印紙税

- その他の費用

課税される税金を低く抑えるためには、売却した相続不動産にかかる税金についての知識も備えておくとよいでしょう。

3-1.譲渡所得税(住民税・復興特別所得税)

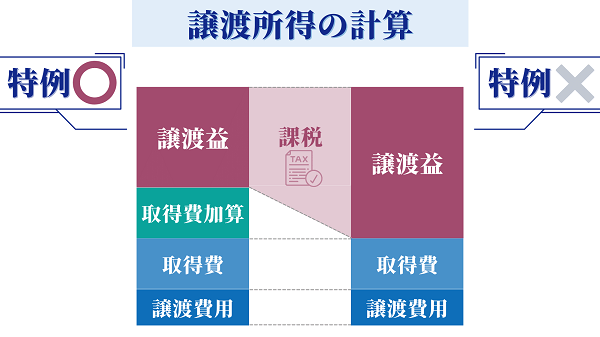

譲渡所得税とは、相続不動産(土地や建物)を売却して利益が得られた場合に、その利益に対して課税される税金のことです。

「利益」とは、売却で得られた金額そのものではありません。

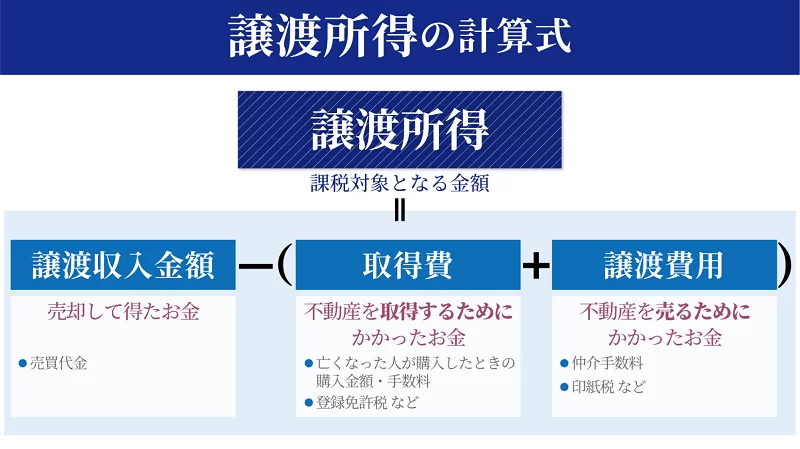

相続不動産を売却して得た金額(収入金額)から、その土地建物にかかった費用(取得費)や売却にかかった費用(譲渡費用)を差し引いた後の金額(課税譲渡所得金額)を指します。

課税譲渡所得金額の計算方法は、以下のとおりです。

3-1-1.譲渡収入金額

売却価格には物件価格のほか、買主から受け取った未経過の固定資産税に相当する金額の精算金額も含めます。

(参考)国税庁:質疑応答事例「未経過固定資産税等に相当する額の支払を受けた場合」

3-1-2.取得費

取得費には物件価格のほか、購入時の仲介手数料、測量費、造成費用、改良費を加えることができます。

なお、建物の取得費は、購入・建築代金の合計から保有期間に応じた減価償却費を差し引きます。

相続した不動産の取得費は、亡くなった被相続人が生前に購入したときの金額で計算します。

購入時期が古いなど取得費が不明の場合は、売却価格の5%とすることもできます。

取得費について詳しい内容は、国税庁ホームページを参照してください。

(参考)

国税庁「No.3252 取得費となるもの」

国税庁「No.3258 取得費が分からないとき」

国税庁「No.3261 建物の取得費の計算」

3-1-3.譲渡費用

譲渡所得の計算では、譲渡の際にかかった費用を引くこともできます。

売却時の仲介手数料、印紙代、建物の取り壊し費用などがあてはまりますが、詳しい内容は国税庁ホームページを参照してください。

(参考)国税庁「No.3255 譲渡費用となるもの」

3-1-4.譲渡所得税の税率

上記で計算した課税譲渡所得金額に、譲渡所得税の税率を当てはめます。

譲渡所得税の税率は一律ではなく、土地や建物を所有している期間によって異なります。

| 所有期間 | 所得税 | 住民税 | 復興特別所得税 |

|---|---|---|---|

| 被相続人が保有を開始してから5年以下 | 30% | 9% | 0.63% |

| 被相続人が保有を開始してから5年超 | 15% | 5% | 0.315% |

なお、この所有期間の計算方法は、被相続人が所有を開始してから売却した年の1月1日までです。

「相続開始日」や「実際に売却が成立した日」ではないことに注意しましょう。

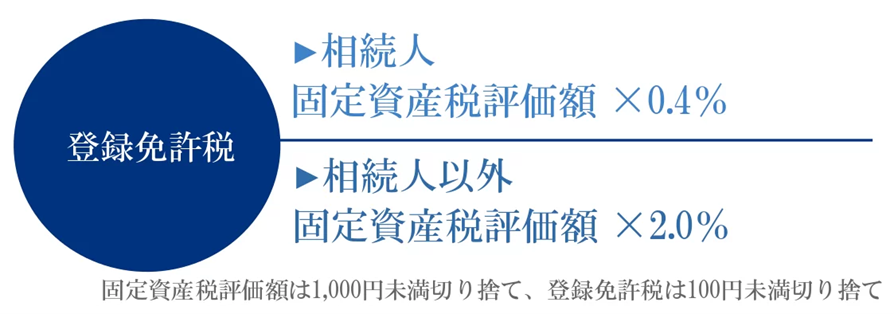

3-2.登録免許税

登録免許税とは、相続不動産の相続登記に係る税金のことです。

不動産の相続において、所有権を被相続人から相続人へ変更する相続登記の際にも、税金はかかります。

登録免許税の計算方法は以下のとおりで、相続不動産を取得したのが「相続人」なのか「相続人以外の人(受遺者)」なのかで税率が異なります。

例えば、相続不動産の固定資産税評価額が3,000万円で、法定相続人が相続不動産を取得した場合、登録免許税は3,000万円×0.4%=12万円となります。

相続登記の登録免許税について、詳しくは「【相続登記の登録免許税】計算シミュレーション・免除措置も解説」をご確認ください。

3-3.印紙税

印紙税とは、相続不動産の売却時に取り交わす「売買契約書」など、経済的な内容の取引を行う際に作成される文書に対してかかる税金のことです。

不動産の譲渡に関する契約書についての印紙税の税率は契約金額によって次のとおり定められており、令和9年3月31日までに作成された契約書は、軽減措置の対象となります。

| 契約金額 | 印紙税(軽減税額) |

|---|---|

| 10万円超50万円以下 | 200円 |

| 50万円超100万円以下 | 500円 |

| 100万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 5,000円 |

| 1,000万円超5,000万円以下 | 1万円 |

| 5,000万円超1億円以下 | 3万円 |

| 1億円超5億円以下 | 6万円 |

| 5億円超10億円以下 | 16万円 |

| 10億円超50億円以下 | 32万円 |

| 50億円超 | 48万円 |

(国税庁:質疑応答事例「不動産売買契約書の印紙税の軽減措置」より抜粋)

実際に契約書に貼付すべき印紙税の額は税務署にご確認ください。

3-4.相続不動産の売却に係るその他の費用

相続不動産を売却する際は、税金の他にも費用が発生する場合があります。

- 仲介手数料

- 土地の確定測量費

- 建物解体費用

仲介手数料は、土地建物の売却を業者などに依頼した際に発生する費用です。

仲介手数料は業者が自由に決められるわけではなく、土地建物の売却価格に応じて上限が定められています。

土地の確定測量費は、土地の区画について測量を実施した際に発生する費用です。土地に建っている建物を取り壊す場合には建物解体費用がかかります。

3-5.相続不動産の売却に係る税金は相続人全員で負担【注意点】

相続不動産の売却に係る税金や費用は、その相続財産を取得した相続人全員で負担することになります。

例えば、相続不動産を取得した相続人が3人いたとしましょう。

このケースにおいて換価分割を選択し、代表者が売却の手続きをしたとしても、税金や費用は相続人3人で負担しなくてはならないということです。

また共有分割を選択した場合も、その相続不動産の名義人である全員が税金や費用を負担しなくてはなりません。

4.相続不動産を3年以内に売却すると譲渡所得税を節税できる?!

相続によって取得した土地や建物を売却して利益が出た場合は、譲渡所得税が課税されます。

しかし、以下のいずれかの特例を適用できれば、譲渡所得税を節税できる可能性があります。

- 相続税の取得費加算の特例

- 空き家に係る譲渡所得の3,000万円特別控除

- 居住用財産(マイホーム)に係る譲渡所得の3,000万円特別控除

これらの特例や控除には、「○○から3年以内に売却すること」という適用要件が設けられています。

つまり相続不動産を売却するなら、3年以内が節税効果が高いということです。法的に認められた特例を賢く活用して、少しでも税額を抑えましょう。

4-1.相続税の取得費加算の特例

相続税の取得費加算の特例とは、譲渡所得税を計算する際の課税譲渡所得金額を計算する際に、相続税額を元に計算した一定金額を「取得費」として「加算」することができる特例のことです。

相続不動産を売却した場合は、同じ相続不動産に対して「相続税」と「譲渡所得税」が課税されるため、相続人の税負担が重くなってしまいます。

しかし相続税の取得費加算の特例が適用できれば、譲渡所得税を軽減することが可能です。

相続税の取得費加算の特例を適用するためには、下記の3つの要件を満たす必要があります。

- 相続や遺贈により財産を取得した者であること

- その財産を取得した人に相続税が課税されていること

- 相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

相続税の申告期限は「相続開始の翌日から10ヶ月」ですので、相続開始から3年10ヶ月以内に相続不動産を売却すれば特例が適用されます。

なお、この3つの適用要件を満たしていれば、被相続人のその不動産の所有期間は問われません。

取得費に加算できる相続税の額は、以下の式で計算します。

取得費加算額

= 財産を売却した人が納めた相続税 × 売却した財産の相続税評価額 ÷ 財産を売却した人が取得した相続財産の総額(債務控除前の金額)

取得費加算額は、この特例を適用しない場合の譲渡益が限度となります。

また、相続したのちに売却した財産が複数ある場合は、売却した財産ごとに加算額を計算します。

取得費加算の特例について、詳しくは「取得費加算の特例とは?要件や計算方法、併用可能な特例を税理士が解説」をご確認ください。

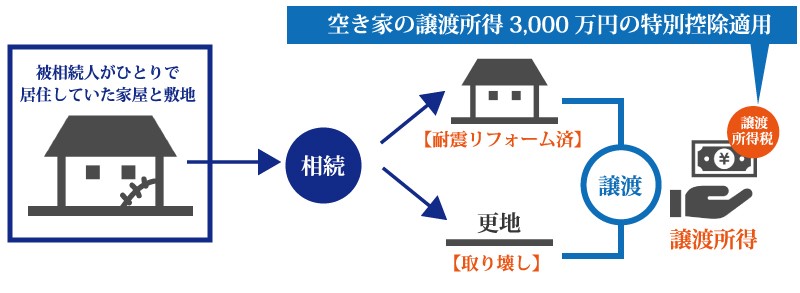

4-2.空き家に係る譲渡所得の3,000万円特別控除

相続した家屋が空き家になることから売却をする場合、空き家に係る譲渡所得の3,000万円の特別控除を受けられます(令和9年12月31日まで)。

空き家に係る譲渡所得の3,000万円の特別控除とは、相続した不動産が空き家である場合、その空き家を売却した場合に出た利益(譲渡所得)から、3,000万円を控除できる特例のことです。

(売却が令和6年1月1日以後の場合は、売却後、翌年の2月15日までに耐震リフォームの実施、空き家の取り壊しを行っても適用できます。)

この特例を適用すれば、譲渡所得が3,000万円以下ならば、譲渡所得税をゼロにできるということです。

(注)令和6年1月1日以後に行う譲渡について、その空き家を取得した相続人の数が3人以上である場合の特別控除額は1人あたり2,000万円となります。

- 昭和56年5月31日以前に建築された家屋である

- 区分所有建物登記がされている建物でない

- 相続の開始の直前において被相続人が1人で居住していた家屋である

- 売主が相続や遺贈でその不動産を取得した

- 相続開始日から3年経過する日の属する年の12月31日までに譲渡する

- 売却代金が1億円以下である

- 相続時から譲渡時まで事業用・貸付用・居住用に利用していない

- 一定の耐震基準に適合していること

- 親子や夫婦など特別な関係がある人への譲渡ではない

空き家に係る譲渡所得の特別控除を適用できれば、最高3,000万円という大きな金額の控除が可能なため、認められるためには多くの要件を満たす必要があります。

詳しくは「空き家売却で3000万円控除!?相続で空き家問題も解決する特例とは?」や、国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」をご確認ください。

5.マイホームを売却したときの税制上の特例

相続した不動産を自宅として利用していた場合は、取得費加算の特例のほか、マイホームを売却したときの特例を適用できる場合があります。参考までにこれらの特例について簡単にご紹介します。

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 10年超所有軽減税率の特例

- 特定居住用財産の買換え特例

- マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

- 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

5-1.居住用財産を譲渡した場合の3,000万円の特別控除の特例

居住用財産を譲渡した場合の3,000万円の特別控除の特例では、マイホーム(居住用財産)を売却したときの譲渡所得から、特別控除として最高3,000万円が控除できます。

相続人が被相続人と同居していた場合や、相続した不動産を自宅として利用していた場合などで適用することができます。

この特例は、次項の「10年超所有軽減税率の特例」と併用することができます。

(参考)国税庁「No.3302 マイホームを売ったときの特例」

5-2.10年超所有軽減税率の特例

所有期間が10年を超えるマイホームを売却したときは、譲渡所得に通常より低い税率が適用されます。

10年超所有軽減税率の特例による所得税・住民税の税率は以下のとおりで、譲渡所得のうち6,000万円以下の部分が対象になります。

- 所得税(復興特別所得税を含む):10.21%

- 住民税:4%

この軽減税率の特例は、前項の「居住用財産を譲渡した場合の3,000万円の特別控除の特例」と併用することができます。

(参考)国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

5-3.特定居住用財産の買換え特例

特定居住用財産の買換え特例は、所有と居住の期間が10年を超えるマイホームを売却して、新たにマイホームを購入したときに適用することができます。

この特例は、譲渡益に対する課税を繰り延べるもので、譲渡益が非課税になるわけではありません。

将来買い替えたマイホームを売却したときに、繰り延べた譲渡益もあわせて課税されます。

この特例を適用するには、令和9年12月31日までにマイホームを売却する必要があります。

なお、令和4年1月1日以後にマイホームを売却するときは、買換え後の家屋について省エネ基準を満たす必要があります。要件の詳細は下記のとおりです。

さらに、令和8年1月1日以後にマイホームを売却し、令和10年1月1日以後に買換え後の家屋に居住したあるいは居住する見込みであるときには、その家屋が災害危険区域等内にないことが要件となります。

(参考)国税庁「No.3355 特定のマイホームを買い換えたときの特例」

5-4.マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例では、マイホームの買い換えで譲渡損失が出た場合に、一定の要件のもとで他の所得と損益通算することができます。損益通算をしても引ききれなかった譲渡損失は、譲渡の翌年以後3年以内に繰り越して控除することができます。

この特例を適用するには、令和9年12月31日までにマイホームを売却する必要があります。

なお、令和8年1月1日以後にマイホームを売却し、令和10年1月1日以後に買換え後の家屋に居住したあるいは居住する見込みであるときには、その家屋が災害危険区域等内にないことが要件となります。

(参考)国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

5-5.特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

特定のマイホームの譲渡損失の損益通算及び繰越控除の特例では、自宅の売却価格が住宅ローンの残高を下回って譲渡損失が出た場合に、一定の要件のもとで他の所得と損益通算することができます。損益通算をしても引ききれなかった譲渡損失は、譲渡の翌年以後3年以内に繰り越すこともできます。

この特例を適用するには、令和9年12月31日までにマイホームを売却する必要があります。

(参考)国税庁「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

6.取得費が不明の場合も売却価格の5%にしないで再検討を

最後に、相続した不動産の取得費がわからない場合の対処法をご紹介します。

相続した不動産の売却による譲渡所得の計算では、亡くなった被相続人が生前に購入したときの金額から取得費を計算します。

購入時期が古いなど取得費が不明の場合は、売却価格の5%を取得費とすることができます。

ただし、売却価格の5%を取得費とすると、売却価格の大部分が譲渡所得として課税の対象になってしまいます。

取得費が不明の場合は、ただちに売却価格の5%を取得費にするのではなく、取得費を調べ直すことをおすすめします。

たとえば、預金通帳の出金記録や分譲時のパンフレットなどを根拠に取得費を計上するといった方法があります。

7.相続した不動産の売却は相続の専門家におまかせ

相続した不動産の売却では、取得費加算の特例や、空き家特例など税制上の特例を活用して節税をすることができます。

また、取得費を調べ直して税金を少なくできる場合もあります。

相続した不動産の売却は、不動産のほか相続問題に詳しい専門家に相談することをおすすめします。

株式会社チェスターは、相続した不動産の売却のお手伝いをいたします。相続税専門の税理士法人チェスターのグループ会社として、不動産売却のご相談から税金のご相談までワンストップで対応いたします。

初回の面談は無料で承りますのでお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

その他