【相続登記の登録免許税】計算シミュレーション・免除措置も解説

相続や遺贈によって不動産を取得した場合、相続登記(相続による所有権移転登記)が必要となりますが、申請の際には登録免許税が課税されます。

相続登記にかかる登録免許税は、申請対象の不動産の固定資産税評価額に一定の税率をかけて求めますが、令和9年3月31日までは免税措置が適用されるケースもあります。

この記事では、相続登記にかかる登録免許税の計算方法・免税措置・納付方法などについて詳しく解説します。

この記事の目次 [表示]

1.相続登記にかかる登録免許税とは

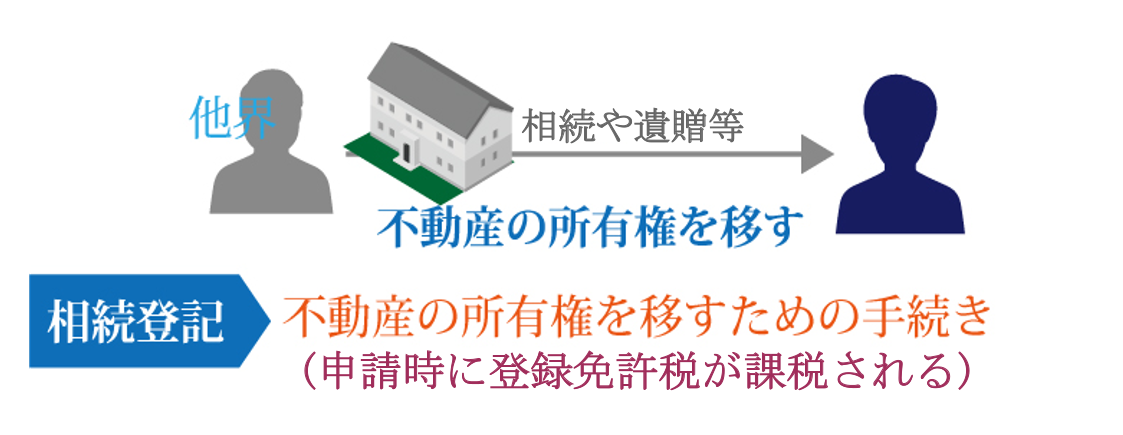

相続や遺贈によって不動産(土地や建物等)を取得した場合、相続登記の申請が必要となりますが、この際に登録免許税が課税されます。

登録免許税とは、登録免許税法に基づき、不動産・船舶・航空機・会社・人の資格などについて、登記・登録・特許・免許・許可・認可・認定・指定および技能証明について課税される税金のことを指します。

相続登記(正式名称:相続による所有権移転登記)とは、不動産の所有者が亡くなった場合に、その不動産の名義を、相続や遺贈によって取得した人に変更する手続きのことです。

相続登記について、詳しくは「不動産の相続に必要な「相続登記」についての基本知識を徹底解説」をご覧ください。

1-1.令和6年4月1日から相続登記が義務化された

所有者不明土地の発生を予防するために、令和3年4月に改正不動産登記法が成立し、令和6年4月1日から相続登記の義務化が施行されました。

今後は、期限までに相続登記の申請をしないと、10万円以下の過料が課せられてしまうためご注意ください。

また、相続登記の申請を促すため、令和9年3月31日までは相続登記の登録免許税の免税措置も設けられています(免税措置の詳細は後述します)。

相続登記の義務化について、詳しくは「相続登記の義務化はいつから?違反者への罰則/新制度に備える方法も解説」をご覧ください。

1-2.相続登記や登録免許税については司法書士に相談を

相続や遺贈等で不動産を取得して、以下のようなお悩みがある方は、専門家である司法書士に相談されることをおすすめします。

- 相続登記の申請手続きのやり方が分からない

- 登録免許税の計算方法が分からない

- 登録免許税がいくらになるのか分からない

- 登録免許税の免税措置を受けられるのか知りたい

司法書士法人チェスターは、相続登記を専門とする司法書士事務所です。

相続登記の申請代行はもちろん、登録免許税がいくらなのか、免税措置の適用対象となるのか否かなどの疑問に全てお答えいたします。

相続登記や登録免許税でお悩みの方は、まずはお気軽にご相談ください。

2.相続登記にかかる登録免許税の計算方法

相続登記にかかる登録免許税の計算式は、以下のとおりです。

ただ、固定資産税評価額は土地と建物が別々である上に、登録免許税の計算では固定資産税評価額と登録免許税の端数を切り捨てる必要があります。

また、不動産を取得した人が「相続人」なのか「相続人以外」なのかによって、登録免許税の税率は異なります。

この章では、登録免許税の具体的な計算方法や流れについて解説しますので、参考にしてください。

前橋地方法務局の「相続登記 登録免許税計算のポイント」でも、詳しく解説されています。

2-1.固定資産税評価額を調べる

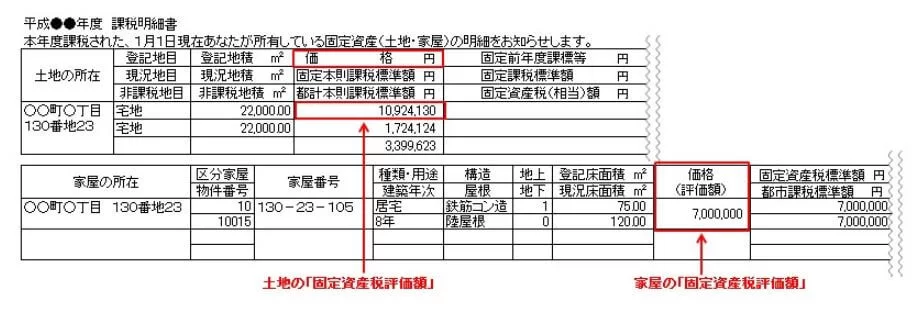

固定資産税評価額は、「①固定資産税・都市計画税 課税明細書」または「②固定資産評価証明書」で調べることができます(自治体によって名称が異なる場合があります)。

「①固定資産税・都市計画税 課税明細書」は、毎年4月~5月頃に自治体から送付される固定資産税の納税通知書に同封されています。

「価格(評価額)」という欄があり、そこに記載されている金額が所有している不動産の評価額です(以下参考)。

「①固定資産税・都市計画税 課税明細書」が手元にない場合は、不動産の所在地の市区町村役場の窓口で「②固定資産評価証明書」を取得します。

固定資産評価証明書とは、不動産の評価額など固定資産課税台帳に登録された事項を証明する書類です。

固定資産評価証明書を取得できる人は、固定資産を所有している人のほか、同一世帯の親族・相続人・代理人などに限られます。

発行手数料は自治体により異なりますが、1物件あたり300円程度です。取得に必要な書類は、それぞれの自治体の窓口で確認しましょう。

2-2.課税標準額を計算する

固定資産税評価額が確認できたら、登録免許税の計算の基礎となる「課税標準額」を計算します。

課税標準額とは、相続等で取得したすべての不動産の評価額を合計し、さらに1,000円未満を切り捨てた額です。

例えば、相続で一戸建てを取得した場合は、土地と家屋の固定資産税評価額を合計し、1,000円未満の端数を切り捨てた額が、課税標準額となります。

2-3.登録免許税の税率をかける

課税標準額を算出したら、そこに登録免許税の税率をかけます。

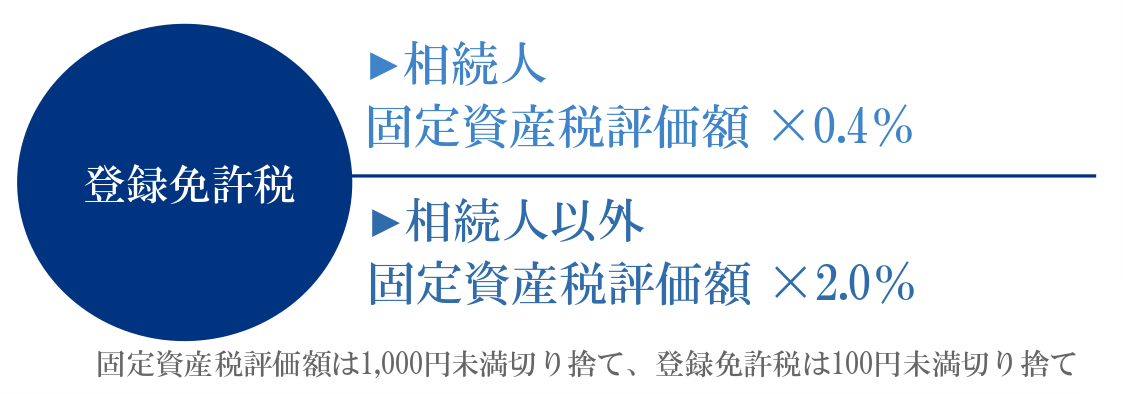

相続登記にかかる登録免許税には、以下の2種類の税率が定められています。

相続によって不動産を取得した場合、または遺贈によって相続人が不動産を取得した場合は、登録免許税の税率は0.4%(1,000分の4)です。

しかし、遺贈によって相続人以外の人が不動産を取得した場合は、登録免許税法上の「その他の原因による移転の登記」にあたるため、登録免許税の税率は2.0%(1,000分の20)となります。

2-4.100円未満を切り捨てる

課税標準額に登録免許税の税率をかけて算出した額に、100円未満の端数がある場合は切り捨てます。

例えば、課税標準額×税率で計算した額が123,456円であれば、登録免許税は123,400円となります。

なお、課税標準額×税率で計算した額が1,000円未満の場合、登録免許税は一律1,000円となります。

3.相続登記にかかる登録免許税の計算シミュレーション

相続登記にかかる登録免許税の計算方法について、具体的にシミュレーションをしてみましょう。

なお、この章でご紹介するシミュレーションモデルは、すべて「相続」によって相続人が不動産を取得したと仮定します(登録免許税の税率0.4%)。

3-1.一戸建て(土地と家屋)の場合

一般的な相続不動産である、一戸建(土地と家屋)の登録免許税を計算してみましょう。

固定資産税評価額は「土地(15,836,914円)」「家屋(678,234円)」と仮定した場合、登録免許税は以下のように計算します。

このシミュレーションモデルの場合、相続登記に係る登録免許税は66,000円になります。

3-2.マンション(敷地と区分建物)の場合

マンションのような区分所有建物の登録免許税は、「敷地部分(土地)」と「専有部分(部屋の部分)」の評価額を合算して計算します。

なお、敷地部分の評価額は「土地の評価額×敷地権割合」で計算します。

マンションの敷地権の割合が120000分の2100で、固定資産税評価額は「土地(158,369,147円)」「専有部分(678,234円)」と仮定した場合、登録免許税は以下のように計算します。

このシミュレーションモデルの場合、相続登記に係る登録免許税は13,700円になります。

3-3.私道や公衆用道路が含まれている土地の場合

私道や公衆用道路が含まれている土地を相続した場合、固定資産評価証明書を取得すると、価格の欄に「非課税」とだけ記載されていることがあります。

これはあくまで「固定資産税が非課税」ということで、相続登記をする際には登録免許税が課税されます。

私道や公衆用道路の評価額は、「近傍宅地の1㎡あたりの固定資産税評価額×地積×100分の30」で計算します(管轄の法務局に要確認)。

以下のような条件の土地があったと仮定した場合、まずは公衆用道路である乙土地の評価額を計算します。

固定資産税が非課税である、乙土地の評価額は574,319円です。これを元に、甲土地と乙土地の相続登記に係る登録免許税の計算を行います。

このシミュレーションモデルの場合、相続登記に係る登録免許税は65,600円になります。

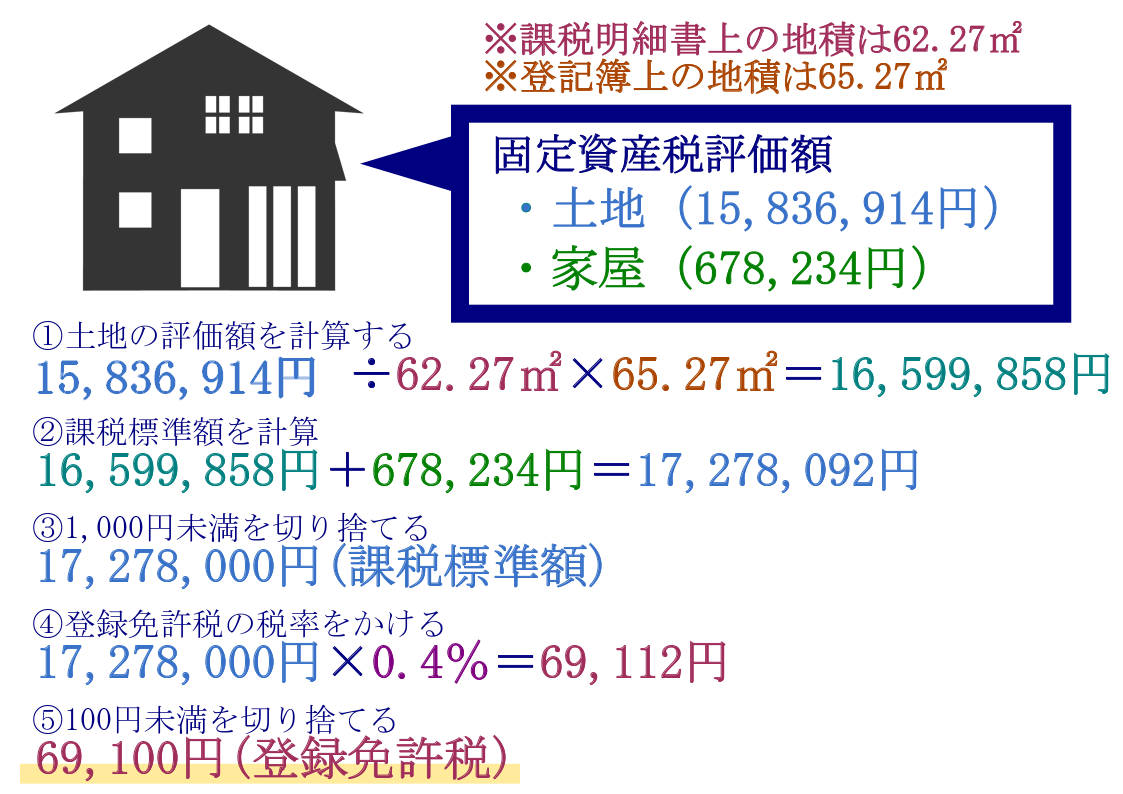

3-4.課税明細書記載の地積よりも登記簿上の地積の方が大きい場合

建物の増改築、地積の更正・変更、土地の合筆・分筆などにより、課税明細書の地積と登記簿の地積が異なることがあります。

「課税明細書記載の地積<登記簿上の地積」の場合は、課税明細書に記載されている現況の固定資産税評価額から「1㎡あたりの価額」を計算して、それに登記簿上の地積をかけて評価額を計算します。

固定資産税評価額は「土地(15,836,914円)」と「家屋(678,234円)」である一戸建てにおいて、課税明細書上の地積は62.27㎡にも関わらず、登記簿上の地積は65.27㎡であると仮定します。

このシミュレーションモデルの場合、まずは土地の評価額を計算した後で、登録免許税の計算を行います。

このシミュレーションモデルの場合、登録免許税は69,100円になります。

3-5.課税明細書記載の地積よりも登記簿上の地積の方が小さい場合

「課税明細書記載の地積>登記簿上の地積」の場合は、課税明細書に記載されている金額を基に課税標準額を算出するのが原則ですが、登記申請先の法務局への確認が必要です。

登録免許税の過不足は、別途手続きが必要となる場合があります。

課税明細書と登記簿の地積が異なる場合は、必ず事前に法務局に確認してください。

4.複数の土地の相続登記を一括申請すると登録免許税が軽減されることも

不動産の所有権移転登記は、原則として、登記の目的と登記原因に応じて、1つの不動産ごとに申請しなければならないとされています(不動産登記令第4条)。

しかし例外的に、以下の要件を満たす場合は、複数の不動産の所有権移転登記を一括申請できます。

- 複数の不動産を管轄する法務局が同じ

- 登記の目的(所有権移転等)と登記原因(相続等)が同じ

- 同じ相続人が同日に登記申請する

相続等で取得した複数の土地の相続登記を一括申請した場合、登録免許税が安く済むケースがあります。

一括申請した場合と別々に申請した場合とで、登録免許税にどのくらい差が生じるか計算してみましょう。

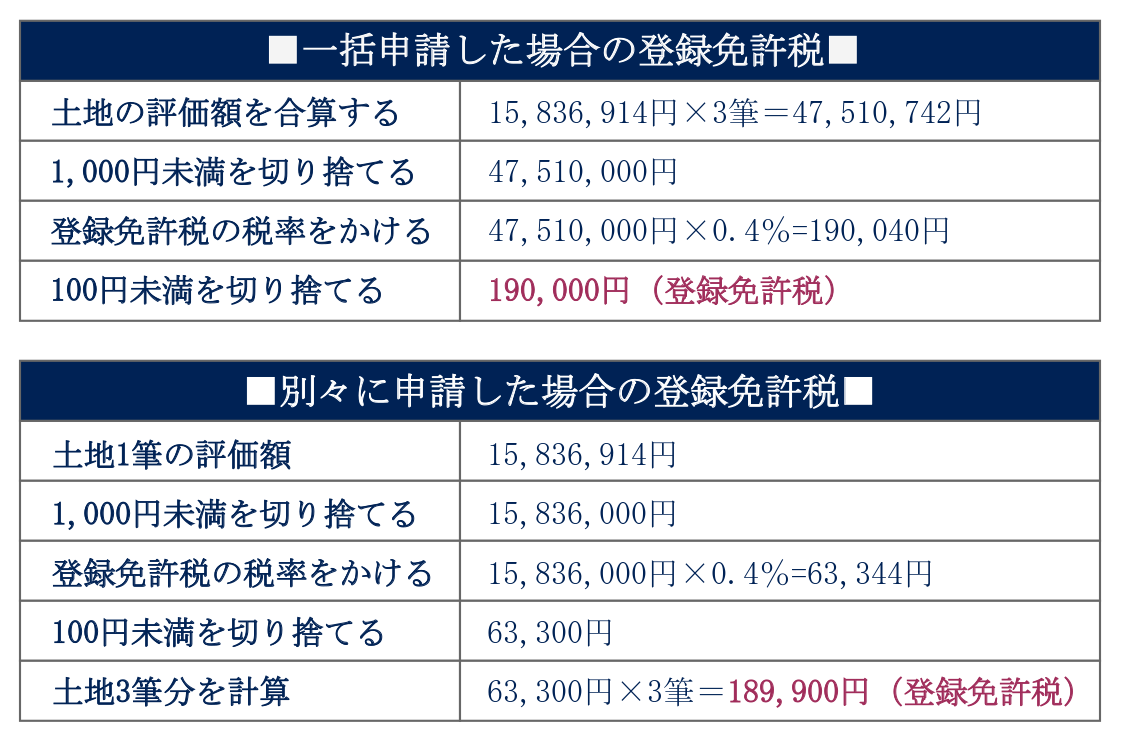

4-1.一般的な評価額の土地を複数相続した場合

一般的な評価額の土地3筆(A土地・B土地・C土地)を、相続によって取得したとします。

なお、A土地・B土地・C土地の固定資産税評価額は、それぞれ15,836,914円と仮定します。

一括申請した場合と別々に申請した場合との差額は100円ですが、一括申請した場合の方が登録免許税は高くなります。

4-2.評価額が低い土地を複数相続した場合

評価額が低い土地3筆(A土地・B土地・C土地)を、相続によって取得したとします。

なお、A土地・B土地・C土地の固定資産税評価額は、それぞれ 96,385円と仮定します。

以上のとおり、一括申請した場合と別々に申請した場合との登録免許税の差額は1,900円となります。

評価額が低い不動産の場合は、まとめて一括登記をした方がお得になることがあります。

5.相続登記の登録免許税の免税措置(令和9年3月31日まで)

相続登記の登録免許税の免税措置とは、免税措置の適用期間中に一定の要件を満たす土地の相続登記をした場合は、登録免許税が免税される制度のことです(建物は免税措置の対象外)。

相続登記の登録免許税の免税措置は、相続登記の申請を促すため、平成30年税制改正において設けられました。

この章では、相続登記の登録免許税の免税措置の適用要件や適用期間、免税を受けるための方法について解説します。

特に数次相続が発生している場合には、利害関係者が多数に及び、非常に専門的な手続きが必要となる可能性があります。

相続手続きを専門としている、司法書士事務所にご相談されることをおすすめします。

5-1.相続登記の登録免許税の免税措置の適用期間

令和7年度税制改正により、相続登記の登録免許税の免税措置の適用期間が、令和9年3月31日まで延長されました。

なお、相続登記の登録免許税の免税措置は、登記申請を期間内に行えば、それ以前に亡くなった方についての相続登記にも適用されます。

相続登記をしないまま放置しているのなら、是非この機会に相続登記を済ませましょう。

詳しくは法務局「相続登記の登録免許税の免税措置について」もあわせてご覧ください。

5-2.相続登記の登録免許税の免税措置の適用要件

相続登記の登録免許税の免税措置の適用要件には、「相続により土地を取得した個人が相続登記を行わないまま死亡した場合」と「土地の価額が100万円以下の場合」の2つがあります。

5-2-1.相続により土地を取得した個人が相続登記を行わないまま死亡した場合

相続(相続人に対する遺贈を含む)により土地を取得した個人が、その相続登記を行わないまま死亡した場合、その亡くなった個人の名義とするための相続登記を申請すれば、登録免許税が免除されます。

いわゆる「数次相続」が発生した場合に、一次相続に係る相続登記の登録免許税が免除されます。具体例は以下のとおりです。

数次相続に係る相続登記や登録免許税の免税措置について、詳しくは「数次相続とは?相続手続き・相続税申告・相続登記における注意点」をご覧ください。

5-2-2.土地の価額が100万円以下の場合

土地について、相続(相続人に対する遺贈を含む)による所有権移転登記または表題部所有者の相続人が所有権保存登記を行う場合、その土地の価額が100万円以下であるときは、登録免許税が免除されます。

5-3.免税措置を受けるためには申請書への記載が求められる

相続登記の登録免許税の免税措置の適用を受けるためには、法務局に提出する登記申請書に、以下の文言を記載する必要があります。

免税措置を受けるために特に必要な書類等はありませんが、申請書にこの法令の条項の記載がない場合、免税措置は受けられませんのでご注意ください。

登記申請書の記載例と様式については、法務局「相続登記の登録免許税の免税措置について」に掲載されている、Word形式のファイルをご利用ください。

6.相続登記の登録免許税はいつ・どこで払うの?3つの納付方法

相続登記にかかる登録免許税は、管轄の法務局で相続登記の申請を行う前に納付をします。

なお、登録免許税の納付方法は、「現金」「収入印紙」「キャッシュレス」の3種類があります。

相続登記の申請をする法務局について、詳しくは「相続登記の申請を法務局で行う際の注意点!法務局の管轄や必要書類を紹介」をご覧ください。

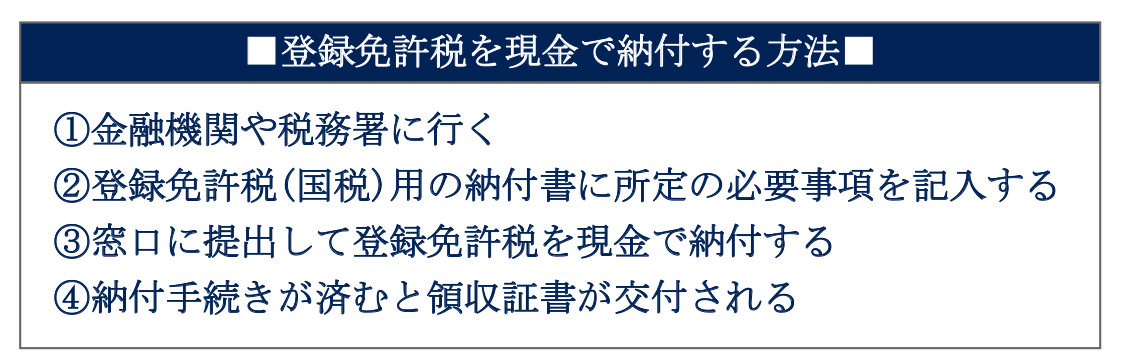

6-1.現金で納付する方法

登録免許税を現金で納付する場合、金融機関または税務署で納付しなくてはなりません(法務局では現金納付できません)。具体的な方法は、以下のとおりとなります。

登録免許税を現金で納付した場合は、交付された領収証書を登記申請書に添付して、法務局に提出します(添付の方法は次の「収入印紙で納付する方法」と同じです)。

なお、相続登記の申請書に領収書を添付していなければ、登記申請は却下されますのでご注意ください。

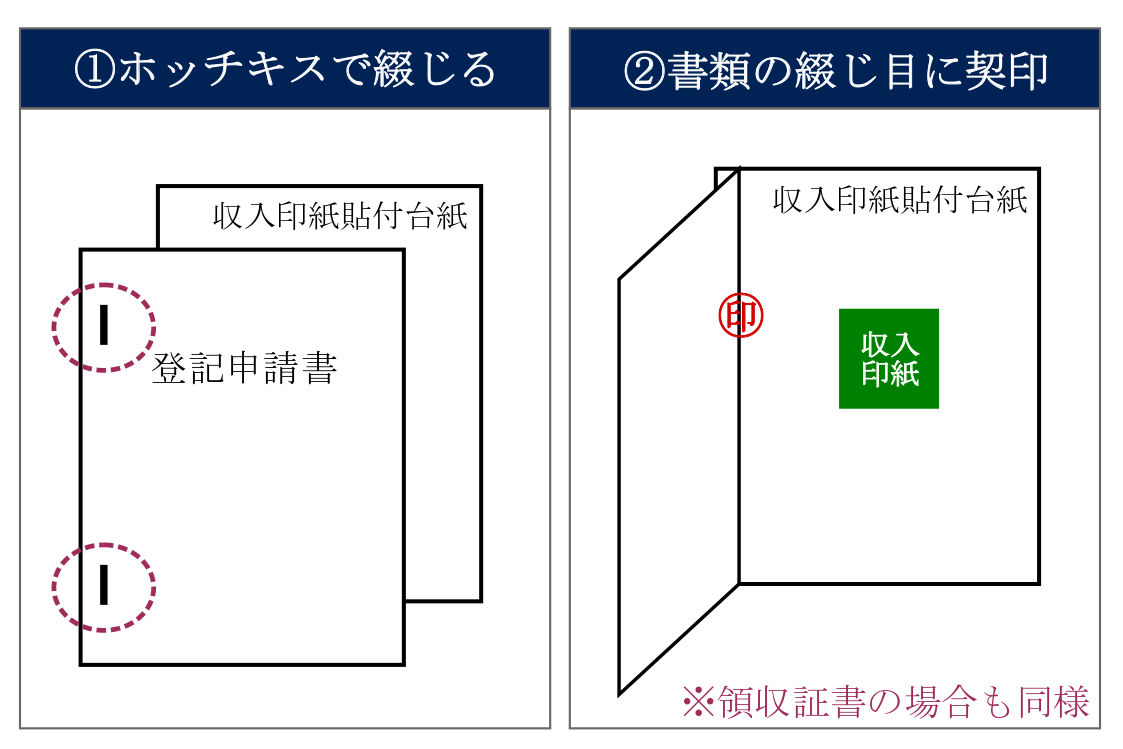

6-2.収入印紙で納付する方法

登録免許税額が30,000円以下の場合は、法務局や郵便局で購入できる収入印紙で納付することが認められています。

収入印紙は別紙に貼り、その別紙を申請書と共に綴り、申請書と別紙の間に契印を押します。収入印紙に割印や消印を押してはいけません。

実務上は登録免許税額が30,000円を超える場合でも、収入印紙で納付するケースが多いようです。収入印紙による納付方法については、事前に法務局に確認してください。

6-3.キャッシュレスで納付する方法

現在は、オンラインでも相続登記の申請をすることができます。オンラインで申請した場合は、インターネットバンキングで登録免許税を納付することができます。

オンライン登記やオンライン納付について、法務省「不動産登記の電子申請(オンライン申請)について」にて詳細が案内されているため、あわせてご覧ください。

7.相続登記の登録免許税でよくある質問まとめ

相続登記に係る登録免許税について、よくある質問をまとめたので参考にしてください。

7-1.相続登記にかかる登録免許税はいつまでに払うの?

相続登記に係る登録免許税は、相続登記の申請時までに、現金・収入印紙・キャッシュレスのいずれかの方法で納付をします。

登録免許税の税額を誤って納付すると、不足しているならその不足を補う手続き、過納付しているなら還付を受ける手続が必要となる場合があります。

登録免許税の計算方法を今一度確認した上で、正しい税額を納付しましょう。

7-2.登録免許税の計算式ではいつの固定資産税評価額を使うの?

登録免許税を計算する際の固定資産税評価額は、相続登記を申請する日が属する年度(4月1日~翌年3月31日)のものを使用します。

例えば、令和6年3月31日に登記申請をする場合は「令和5年度の固定資産税評価額」を使用し、令和6年4月1日に登記申請をする場合は「令和6年度の固定資産税評価額」を使用します。

3月末から4月上旬に登記申請をする場合は、固定資産税評価額の年度を間違えないようご注意ください。

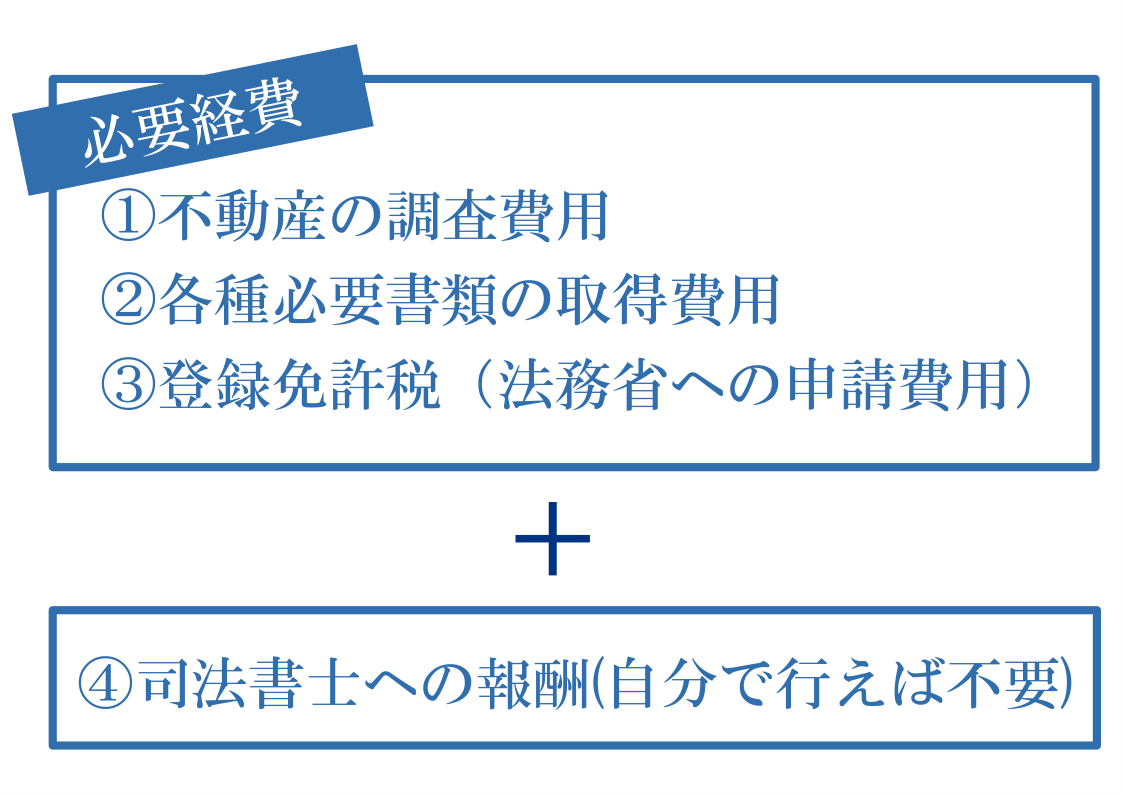

7-3.相続登記で登録免許税以外にかかる費用はある?

相続登記を申請する際には、登録免許税以外にも、以下のような別途費用がかかります。

相続登記で登録免許税以外にかかる費用は、「相続登記にかかる費用は?専門家への報酬や計算例をプロが解説」で詳しく解説しておりますので、こちらをご参照ください。

7-4.相続登記をしたら不動産取得税はかからないの?

相続によって相続人が不動産を取得した場合、原則として不動産取得税は課税されません。

ただし、財産を指定して行う遺贈(特定遺贈)によって相続人以外の人が不動産を取得した場合や、生前贈与をされた場合は、不動産取得税が課税されます。

相続と不動産取得税について、詳しくは「相続した不動産に不動産取得税はかかる?他の税金や注意点について解説」をご覧ください。

7-5.事業用不動産の登録免許税は必要経費として扱える?

相続等によって取得した事業用不動産について、相続登記の申請のために支払った登録免許税は、不動産所得の金額の計算上、必要経費に算入できます。

例えば、アパート賃貸業を営んでいた父親が亡くなり、相続人の長男は事業を引き継ぐことになりました。

その賃貸アパートの相続登記の際に支払った登録免許税は、不動産所得の計算上、必要経費に算入することができます。

8.まとめ

相続登記に係る登録免許税について、計算方法・納付方法・免税措置などについて解説しました。

最後に、この記事で解説した重要ポイントを、復習しておきましょう。

- 登録免許税は不動産の固定資産税評価額を元に計算

- 課税標準額は1,000円未満を切り捨て

- 相続等で不動産を取得した場合は登録免許税の税率0.4%

- 登録免許税額は100円未満を切り捨て

- 登録免許税の納付方法は3種類ある

- 令和9年3月31日までは登録免許税の免税措置あり

ご自分で相続登記や登録免許税の計算をする方は、これらの点に注意しましょう。

1つでもご不安な点がある方は、相続登記の専門家である司法書士に相談されることをおすすめします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編