経過的寡婦加算とは?受給要件・条件や具体的な支給額をわかりやすく

経過的寡婦加算とは、中高齢寡婦加算を受給する妻が65歳になったとき自動的に受け取れる厚生年金のことです。

今まで中高齢寡婦加算を受給していない場合でも、誕生日が1956年4月1日以前で、なおかつ亡くなった夫の厚生年金加入期間が原則20年を超えていれば受給できます。しかし、中高齢寡婦加算を受給してこなかった人は、例外的に受け取れない可能性があります。

本記事で自分が経過的寡婦加算の対象かどうか、またいくら受け取れるのか確認しましょう。事前に受け取れる額の見通しを立てておけば、将来の不安も減らせます。

この記事の目次 [表示]

1.経過的寡婦加算とは65歳から生涯受け取れる厚生年金のこと

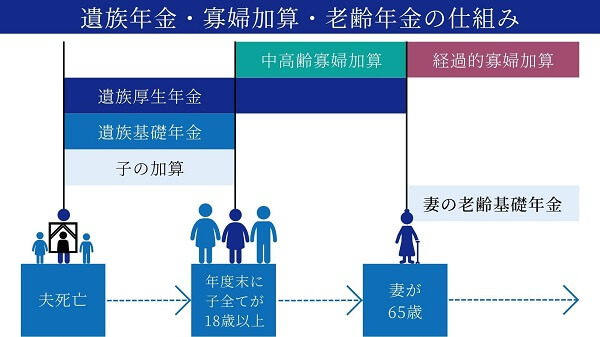

▲経過的寡婦加算は65歳以上から生涯受け取れる仕組み

経過的寡婦加算とは、65歳から亡くなるまで生涯受け取れる厚生年金のことです。上記のとおり、日本では国民年金や厚生年金に加入している人が亡くなった場合、遺族には「遺族年金」が支払われます。また、遺族年金に加えて一定の条件を満たした場合は、「子の加算」「中高齢寡婦加算」「経過的寡婦加算」で年金が加算される仕組みです。なかでも経過的寡婦加算は、65歳以上から生涯受け取れます。

なお、経過的寡婦加算は夫を亡くした妻が受け取れる年金です。妻を亡くした夫が受け取れる年金については、以下の記事をご覧ください。

参考:妻が死亡したときの遺族年金の金額は?|税金の疑問も解決|相続税のチェスター

1-1.中高齢寡婦加算に代わり加算される厚生年金

経過的寡婦加算は、中高齢寡婦加算に代わり加算される厚生年金です。中高齢寡婦加算とは、夫が亡くなった時点で40歳以上、または遺族基礎年金の受給が終了した時点で40歳以上の妻に加算されます。

しかし中高齢寡婦加算の支給期間は、妻が65歳になったときまでです。老齢基礎年金は65歳以降も受け取れますが、中高齢寡婦加算がなくなったことで年金が低下する場合もあります。こうした年金の低下を防ぐために支給されるのが、経過的寡婦加算です。

65歳になるまで受け取っていた額と同等の支給が受けられるよう、中高齢寡婦加算がなくなった分をカバーする役割があります。

1-2.65歳以上で夫が亡くなった場合に受け取れる

経過的寡婦加算は、国民年金または厚生年金に加入していた夫が亡くなり、妻が65歳以上の場合に受け取れます。以下のどちらかに該当すれば受給可能です。

経過的寡婦加算の受給要件

- 65歳以上で老齢基礎年金の受給を開始した

- 中高齢寡婦加算を受け取っていた妻が65歳になった

経過的寡婦加算は中高齢寡婦加算の代わりと先述しましたが、必ずしもこれまで中高齢寡婦加算を受給していなければいけないわけではありません。例えば65歳から老齢基礎年金を受給しており、75歳時点で夫を亡くした場合も経過的寡婦加算は支給されます。

ただし65歳以上で夫を亡くした妻であることは、経過的寡婦加算受給の必須条件です。そのため1956年4月2日以降に生まれた女性には支給されません。

1-3.数十年後でももらえる可能性は高い

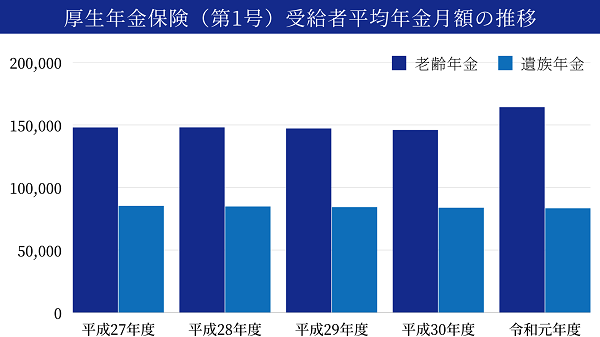

▲厚生年金保険(第1号)受給者の平均年金月額に大きな変動なし

将来の年金に不安がある人は多いかもしれませんが、経過的寡婦加算は数十年後ももらえる可能性は高いです。場合によっては経過的寡婦加算としてではなく、別の形で老齢基礎年金がカバーされるようになると考えられます。

なぜなら、経過的寡婦加算は厚生年金の一種だからです。厚生年金は、会社に勤める人の給与や賞与によって決定されます。つまり、給与が高い人ほど現役時代に支払う保険料が高くなり、高齢になってから受け取れる厚生年金の額も多くなる仕組みです。

上記の図を見ても、厚生年金保険(第1号)受給者の平均年金月額は平成27年度から大きく減少していないことがわかります。そのため会社に勤めてさえいれば、国の経済が低迷した場合でも急に受け取れなくなる可能性は低いと考えられます。

2.経過的寡婦加算の支給額は毎年見直される-具体的な受取額を表でチェック

経過的寡婦加算の支給額は毎年見直されます。そのため具体的な受取額を知りたい場合は、日本年金機構のホームページで最新の情報を確認してみてください。また、受け取れる額は受給者の生年月日によって異なります。自分の生年月日と照らし合わせて、受給額を確認しましょう。

2-1.令和4年度の経過的寡婦加算の支給額

令和4年度の経過的寡婦加算の支給額は、以下のとおりです。

令和4年度の経過的寡婦加算支給額

| 妻の生年月日 | 加算額 |

|---|---|

| 1926年4月2日~1927年4月1日 | 58万3,400円 |

| 1927年4月2日~1928年4月1日 | 55万3,485円 |

| 1928年4月2日~1929年4月1日 | 52万5,785円 |

| 1929年4月2日~1930年4月1日 | 50万64円 |

| 1930年4月2日~1931年4月1日 | 47万6,117円 |

| 1931年4月2日~1932年4月1日 | 45万3,767円 |

| 1932年4月2日~1933年4月1日 | 43万2,858円 |

| 1934年4月2日~1934年4月1日 | 41万3,256円 |

| 1934年4月2日~1935年4月1日 | 39万4,842円 |

| 1935年4月2日~1936年4月1日 | 37万7,512円 |

| 1936年4月2日~1937年4月1日 | 36万1,171円 |

| 1937年4月2日~1938年4月1日 | 34万5,739円 |

| 1938年4月2日~1939年4月1日 | 33万1,141円 |

| 1939年4月2日~1940年4月1日 | 31万7,311円 |

| 1940年4月2日~1941年4月1日 | 30万4,190円 |

| 1941年4月2日~1942年4月1日 | 29万1,725円 |

| 1942年4月2日~1943年4月1日 | 27万2,280円 |

| 1943年4月2日~1944年4月1日 | 25万2,835円 |

| 1944年4月2日~1945年4月1日 | 23万3,390円 |

| 1945年4月2日~1946年4月1日 | 21万3,945円 |

| 1946年4月2日~1947年4月1日 | 19万4,500円 |

| 1947年4月2日~1948年4月1日 | 17万5,055円 |

| 1948年4月2日~1949年4月1日 | 15万5,610円 |

| 1949年4月2日~1950年4月1日 | 13万6,165円 |

| 1950年4月2日~1951年4月1日 | 11万6,720円 |

| 1951年4月2日~1952年4月1日 | 9万7,275円 |

| 1952年4月2日~1953年4月1日 | 7万7,830円 |

| 1953年4月2日~1954年4月1日 | 5万8,385円 |

| 1954年4月2日~1955年4月1日 | 3万8,940円 |

| 1955年4月2日~1956年4月1日 | 1万9,495円 |

| 1956年4月2日~1957年4月1日 | – |

| 1957年4月2日~1958年4月1日 | – |

| 1958年4月2日~1959年4月1日 | – |

| 1959年4月2日~1960年4月1日 | – |

| 1960年4月2日~1961年4月1日 | – |

| 1961年4月2日~1962年4月1日 | – |

| 1962年4月2日~1963年4月1日 | – |

| 1963年4月2日~1964年4月1日 | – |

| 1964年4月2日~1965年4月1日 | – |

| 1965年4月2日~1966年4月1日 | – |

| 1966年4月2日以降 | – |

参考:日本年金機構「年金給付の経過措置一覧(令和4年度)」

例えば1938年6月生まれの女性の場合、年間で受け取れる額は33万1141円となります。1951年11月生まれの女性は、9万7275円です。

ただし上記の表は令和4年度の情報のため、令和5年の4月以降は令和5年度の表をご確認ください。

3.中高齢寡婦加算がもらえないケース-支給の対象外をチェック

経過的寡婦加算は、中高齢寡婦加算の代わりとなる制度です。そのため、元々中高齢寡婦加算の対象外となる人は、経過的寡婦加算も受け取れません。具体的には、以下の人が受給の対象外となります。

中高齢寡婦加算の対象外となる人

- 亡くなった夫の厚生年金加入期間が20年に満たない

- 遺族基礎年金を受給し続けている

- 亡くなった夫と受給者との関係性が変わった

上記の条件に当てはまる場合は、65歳を過ぎてから夫が亡くなっても経過的寡婦加算を受給できません。ただし老齢基礎年金は受け取れる可能性があります。

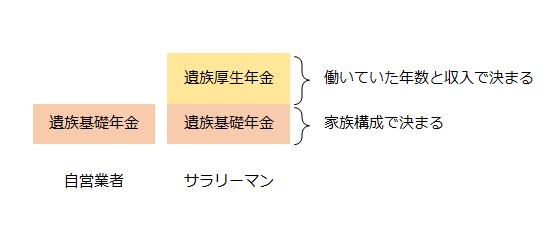

3-1.亡くなった夫の厚生年金加入期間が20年に満たない

中高齢寡婦加算は、亡くなった夫の厚生年金加入期間が20年以上であることを条件としています。そのため加入して20年未満で亡くなってしまった場合、中高齢寡婦加算や経過的寡婦加算は受給できません。

▲中高齢寡婦加算や経過的寡婦加算は厚生年金の一種

また中高齢寡婦加算や経過的寡婦加算は、厚生年金の一種です。そのため夫が個人事業主として自営業を営んでおり、厚生年金に加入していない場合も受け取れません。なお妻の厚生年金加入期間は受給の可否に影響しません。妻は厚生年金に加入していなくても、経過的寡婦加算を受け取れます。

参考:遺族年金はいつまで・いくらもらえる?支給条件などわかりやすく解説|相続税のチェスター

3-2.遺族基礎年金を受給し続けている

妻が遺族基礎年金を受給し続けている場合、同時に中高齢寡婦加算は受け取れません。遺族基礎年金とは、厚生年金または国民年金に加入していた夫が亡くなり、原則18歳未満の子どもがいる妻に支給される年金です。子どもが18歳以上になると遺族基礎年金の支給は停止となり、代わりに中高齢寡婦加算が支給されます。つまり、子どもが18歳未満で遺族基礎年金を受給しているうちは、中高齢寡婦加算を受け取れません。同様に、妻が65歳以上でも経過的寡婦加算は受け取れないことになります。

※遺族基礎年金と並行して受給できないという意味であり、子どもがいなければ経過的寡婦加算を受け取れないわけではありません。また障害厚生年金と遺族厚生年金、および中高齢寡婦加算は同時に受給できません。そのため障害厚生年金を受け取ることになった場合も、中高齢寡婦加算と経過的寡婦加算は受け取れません。

3-3.亡くなった夫と受給者との関係性が変わった

受給者である妻が再婚したり、亡くなった夫の養子に入ったりすると中高齢寡婦加算は受け取れません。中高齢寡婦加算や経過的寡婦加算などの遺族厚生年金は、亡くなった人の配偶者が受け取れるものです。そのため婚姻関係が解消されると、受給の権利を失うことになります。

4.経過的寡婦加算に関するよくある質問

ここからは、経過的寡婦加算に関するよくある質問を見ていきましょう。日本の年金制度や遺族年金の加算制度は複雑なため、これから解説する内容を参考に不安や疑問を少しでも解消してください。もし税金関係で不安がある場合は、税理士に相談するのもおすすめです。

4-1.遺族厚生年金を繰上げ受給した場合も受け取れますか

遺族厚生年金を繰上げ受給していても、経過的寡婦加算は受け取れます。繰り下げて受給している場合も同様です。経過的寡婦加算の受給条件は、原則として妻が65歳以上であることと、夫が20年以上厚生年金保険に加入していたことです。遺族厚生年金をどのタイミングで受け取っているかは受給の可否に影響しません。

4-2.夫が亡くなった時点で90歳以上の高齢であっても受け取れますか

夫が亡くなった時点で妻が仮に90歳以上でも、経過的寡婦加算は受け取れます。経過的寡婦加算は、妻が65歳になった年から亡くなるまで生涯受け取れるものです。つまり夫が亡くなったのが何歳の時点でも、問題ありません。

4-3.経過的寡婦加算には税金がかかりますか

経過的寡婦加算を含む遺族厚生年金は、非課税です。ただし老齢年金は雑所得として扱われるため、年間で受け取る合計額によって所得税がかかるかどうか決まります。例えば収入が年金のみの場合、総支給額が年間158万円以下であれば所得税は発生しません(65歳未満の場合は108万円以下)。

年間158万円を超える年金を受け取っている場合は、所得税が発生します(65歳未満の場合は108万円超)。また年金以外の給与所得や不動産所得などの収入が20万円を超えた場合も同様です。

参考:遺族年金に相続税はかかる?課税対象になる年金、ならない年金とは

4-4.振替加算との併給は可能ですか

振替加算と経過的寡婦加算は並行して支給される場合があります。年金がどのように支給されるかは個人で異なりますが、振替加算があるからといって経過的寡婦加算が受け取れなくなることはありません。

5.経過的寡婦加算の受け取りに手続は不要

経過的寡婦加算の受け取りに、特別な手続は必要ありません。今まで中高齢寡婦加算を受け取っていた場合は、65歳になった時点で自動的に経過的寡婦加算へと切り替わります。また65歳を過ぎた時点で夫が亡くなった場合も、今まで年金を受給している人であれば特別な手続は不要です。自動的に経過的寡婦加算が上乗せされ、遺族厚生年金として受け取れます。

ただしこれまで年金を受給してこなかった人は、年金の請求手続が必要です。年金を受け取れるようになる3ヵ月前から、日本年金機構から案内の資料が届きます。年金を請求するための用紙が入っているため、見本にならって記入し郵送しましょう。

不明点があれば、直接日本年金機構に問い合わせるのもおすすめです。

6.経過的寡婦加算のことで悩んだら税理士法人チェスターへ相談を

経過的寡婦加算をはじめとする年金制度は複雑です。また夫が亡くなると、妻は相続などさまざまな手続に追われます。年金や相続税などお金のことで悩んでいる人はぜひ、税理士法人チェスターへご相談ください。

相続やお金に関するトラブルが起きている場合は、法律事務所にお問い合わせください。チェスターでは、相続関係に強い法律事務所と連携しています。実績豊富な弁護士が、迅速な解決へ向けてサポートいたします。

またチェスターグループには司法書士も在籍しています。登記やさまざまな法的手続に関するお問い合わせは、ぜひ司法書士法人チェスターへ。

このように、チェスターグループであれば、相続の疑問や不安をさまざまな形で解決可能です。まずはお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

その他