終身保険を活用すると相続税が安くなる!?終身保険活用のメリットとは?

保険を使って相続対策ができる!ということを聞いたことがある方も多いのではないでしょうか?

今回は、相続対策でよく利用される終身保険を活用した相続対策を解説していきます。

この記事の目次 [表示]

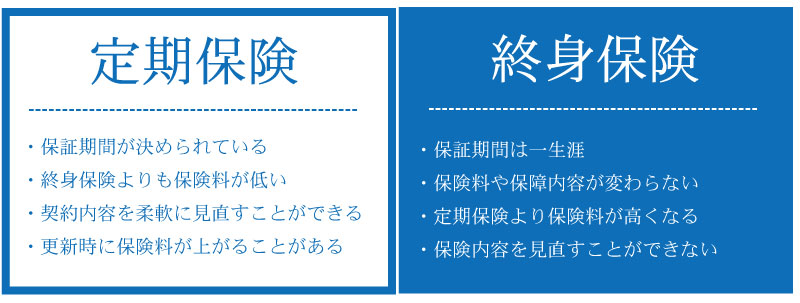

1.終身保険と定期保険の違い

終身保険は保障期間が一生涯となり、保険料や保障内容が変わらない保険契約となります。一方、定期保険は保障期間が決められており、期間満了時に保障が終了します。保険料で比較した場合には終身保険よりも定期保険の方が保険料が低く設定されています。

しかし、相続対策としてほけんを活用するのであれば、終身保険の方が良いです。定期保険の場合、保険契約が満了してから被保険者が亡くなっても保険契約が終了しているため保険金を受取ることが出来ません。

2.終身保険と相続税の関係

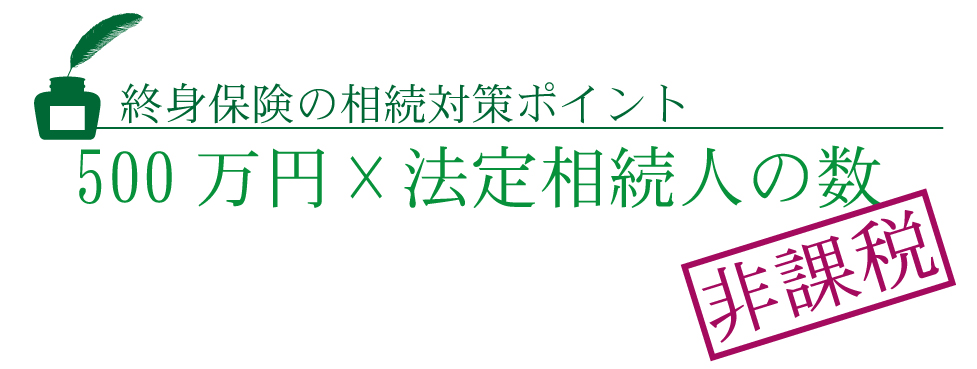

終身保険による死亡保険金は受取人固有の財産となります。相続財産とは被相続人が保有していた財産を言うため、死亡保険金は相続財産には含まれないという判断です。しかし、被相続人が亡くなったことにより受取人が得ることができる金銭ということで、税法上は「みなし相続財産」となります。

このみなし相続財産には相続税の非課税枠『500万円×法定相続人の数』が設けられています。受け取った死亡保険金が非課税枠の範囲内であれば相続税を支払う必要はありません。

もし、被相続人が現金を沢山持っている場合、終身保険と組み合わせる事で節税対策になるのです。

3.終身保険を利用する事のメリット

終身保険による相続は、必ずしも節税対策だけがメリットではありません。相続問題におけるトラブルを、事前に回避する役割も担ってくれます。

まず、相続が発生する場合にかかる税金や葬儀などの故人を敬う儀式の資金を捻出することになるでしょう。

葬儀は、死亡してからすぐに行わなければなりませんので、お金が必要になります。相続したお金で払えばよい!とお考えの方も多いかと思いますが、死亡した方の通帳からすぐにお金を引き出すことができないため、お金がすぐに用意できないと葬式費用が払えないということもあります。

しかし、保険に加入していれば、申請すればすぐに入金されてきますので、そのお金で葬式費用を支払うことができるため、保険は葬式代にするために加入しているという方も多いです。

また、相続人同士の協議の手間を省くことができます。被相続人の方が事前に死亡後にかかる費用を予測しているのならば終身保険で賄える様に保険をかけておくことで、遺族がトラブル無くスムーズに事を運ぶことが出来るでしょう。

4.終身保険と現金の違い

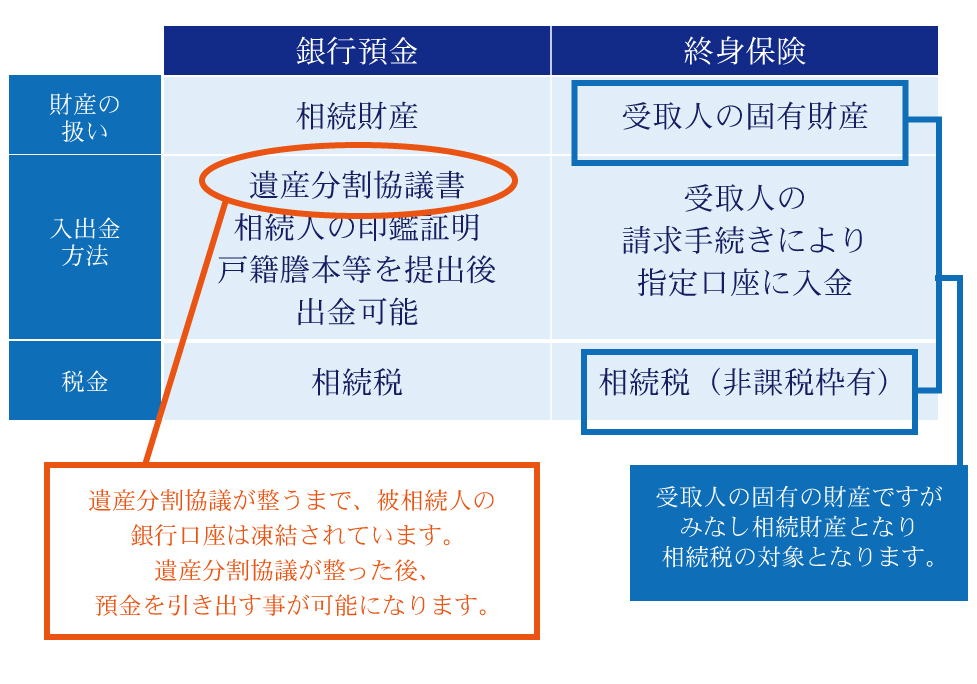

現金(銀行預金)での相続の場合

・法定相続人での協議の上、分割。

・協議完了後、必要書類等を提出し出金。

♢想定されるリスク

・相続人内の分配での争い

・協議不成立による相続の遅延

終身保険の場合

・受取人が指定されている。(受取人の固有財産)

・被保険者の死亡が確認後、受取人の請求手続きにより指定口座に入金。

・保険に対する節税(法定相続人数×500万円)

保険者が終身保険と銀行口座に預金を残していた場合、その二つにどのような違いが発生するのでしょうか。

通常、銀行などの預金のお金を相続する場合、名義人の死亡時点で『相続財産』の扱いになります。『相続財産』になると、遺産分割協議が整うまでは預金引き出しができません。預金を引き出すにも、必要書類があり、『遺産分割協議書』『相続人の印鑑証明書』『戸籍謄本』等…必要書類がたくさんあります。これらを用意するにも時間がかかる事が多く、いざすぐに葬儀や税金で資金が必要になっても、使用する事ができません。また、遺族間トラブルが生じて、協議が長引くことがあれば、その間被相続人の口座からは一円も引き落とすことができません。

終身保険は受取人が決まっており、保険会社に請求手続きをすれば、早くて5~10日程度で受取人の指定口座に入金されます。

5.終身保険を使用した場合の節税効果

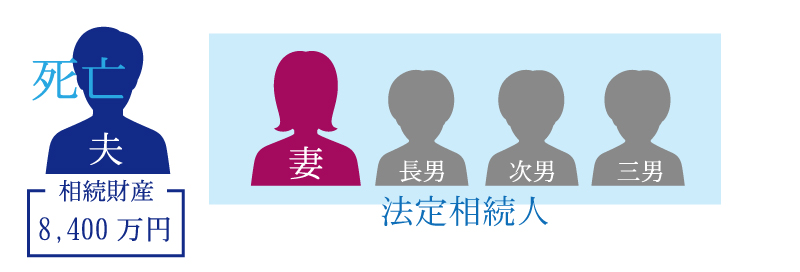

それでは、ある家族が8400万円の相続を行う場合、終身保険を活用しない場合とする場合で比較してみましょう。

条件

[前提条件]相続財産8,400万円の内、2,000万円を終身保険とする。受取人は妻。

上記のように、保険があるか無いかだけでも、相続全体で300万円の節税が出来る事がわかりました。

また、妻(受取人)への2,000万円に対する保険分控除額は、相続人数すべて控除された上で妻(受取人)に2,000万円入る形になります。

もし子供が2人の場合は、1,500万円が控除になり、保険で支払われた2,000万円のうちの500万円が課税対象になります。

| ※注意点 解約返戻金も相続税の計算対象になります。しかし、相続税の非課税枠に対象になるのは死亡保険金が発生したときのみになります。 解約返戻金は、あくまで解約にて発生したお金で、非課税枠の対象にはなりませんので覚えておきましょう。 |

6.協議で争わない為の対策として

相続で最も多いトラブルが遺留分の割合などで起こる争いでしょう。相続人同士の協議がまとまらなければ、裁判などになり、より出費がかさむ場合もあります。

遺言書に記載がない場合もありますので、もし被相続人の方がお金を相続させたい相手が決まっている場合、その人を協議の場に出ない終身保険の受取人に設定する事が争いを避ける事に繋がります。

終身保険の死亡保険金は、『受取人の固有財産』の為、遺留分の対象になりません。その為、あらかじめお金を残したい相手が決まっている場合に協議をする必要が無く、確実にお金を残すことが出来るのです。その際、法定相続人ならば控除分があるので、より確実にお金を残す事が可能というメリットがあります。

まとめ

保険会社の方との付き合いで保険に加入している方も多いと思いますが、将来を見据えて役に立つ保険に加入することをオススメします。

【関連記事】

相続対策として生命保険を活用するために抑えておくべきポイント

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編