節税対策として生命保険が優れている理由とは?相続税金対策に注意すべきこと

相続税の負担をできるだけ抑えたいと考えているのであれば、生命保険の活用を検討するのも方法です。

生命保険は、保険の対象となる人(被保険者)が亡くなったときに、受取人に対して死亡保険金が支払われる金融商品です。生命保険の死亡保険金を受け取った場合、相続税の計算時に一定金額まで非課税となります。

この記事では、税金対策に生命保険を活用できる理由や相続税の計算方法、活用時の注意点などを分かりやすく解説します。

こちらの動画でも解説していますので、参考にしてください。

この記事の目次 [表示]

1.生命保険にかかる税金とは?

生命保険の死亡保険金は、相続税や所得税、贈与税いずれかの課税対象となります。死亡保険金に課せられる税金の種類は、生命保険を契約して保険料を支払っている人(契約者)、保険の対象となっている人(被保険者)、保険金を受け取る人(受取人)がそれぞれ誰であるかで決まります。

- 契約者と被保険者が同じ人物、かつ受取人が異なる:相続税

- 契約者と受取人が同じ人物、かつ被保険者が異なる:所得税(住民税)

- 契約者・被保険者・受取人がいずれも異なる人:贈与税

生命保険の保険料は、契約者が支払うのが一般的です。しかし、生命保険の契約によっては、契約者と保険料を支払う人が異なる場合があります。その場合、保険料を支払った人で判定します。

(1)相続税がかかる場合

生命保険の契約者と被保険者が同じ人物であり、受取人のみ別人である場合、死亡保険金は相続税の課税対象となります。契約形態の例は、次の通りです。

| 契約者 | 夫 |

|---|---|

| 被保険者 | 夫 |

| 保険金受取人 | 妻または子供 |

上記の契約形態で生命保険に加入していた場合、夫が亡くなったときに妻または子供が受け取る死亡保険金は、相続税の課税対象となります。

(2)所得税・住民税がかかる場合

生命保険の契約者と受取人が同じ人物であり、被保険者のみ違う人物である場合、受け取った保険金は所得税と住民税の課税対象となります。契約形態の例は、次の通りです。

| 契約者 | 夫 |

|---|---|

| 被保険者 | 妻 |

| 保険金受取人 | 夫 |

上記の契約形態で生命保険に加入していた場合、妻が亡くなったときに夫が受け取る死亡保険金は、所得税と住民税の課税対象となります。死亡保険金を一括で受け取った場合は、以下の計算式でもとめた金額が「一時所得」となります

- 一時所得の金額=総収入金額-収入を得るために支出した金額(注)-特別控除額(最高50万円)

上記の計算式で算出された一時所得の1/2の金額に、給与所得や事業所得などと合算した金額が所得税や住民税の課税対象となります。

(3)贈与税

生命保険の契約者・被保険者・受取人のすべてが別人である場合は、受け取った生命保険金は贈与税の課税対象となります。死亡保険金の贈与税の課税対象となる契約形態の例は、次の通りです。

| 契約者 | 夫 |

|---|---|

| 被保険者 | 妻 |

| 保険金受取人 | 子供 |

上記の生命保険に加入しており、妻が亡くなったときに子供が受け取る死亡保険金は贈与税の課税対象です。贈与税の課税対象となるのは、受け取った死亡保険金とそのほかの贈与された財産の金額が、年間で110万円を超える金額です。

2.生命保険に相続税がかかる場合

生命保険の死亡保険金は、亡くなった人が所有していた財産ではありません。にもかかわらず、なぜ相続税の課税対象となるのでしょうか。それは、死亡保険金が「みなし相続財産」となるためです。

ここでは、生命保険の死亡保険金がみなし相続財産となる理由や、相続対策に活用しやすい生命保険の種類について解説します。

(1)みなし相続とされる

亡くなった人が所有していた預貯金や土地、有価証券などの財産は、民法上の相続財産となります。亡くなった人が遺言書を残していなかった場合は、相続人同士で「遺産分割協議」をして、引き継ぐ財産の種類や金額を話し合います。

生命保険の死亡保険金は、受け取った人固有の財産であるため、民法上の相続財産とはみなされず遺産分割協議の対象にもなりません。一方で死亡保険金は、被相続人の死亡を理由に支払われる金銭であり、実際は相続と同じ効果があるため、相続税法上では「みなし相続財産」となり相続税の課税対象になります。

みなし相続財産には、生命保険の死亡保険金のほかにも、亡くなった人が所属していた勤務先から支払われる「死亡退職金」などが該当します。みなし相続財産については、下記の記事をご覧ください。

(参考)みなし相続財産とは?死亡保険金と死亡退職金に相続税がかかるって本当? – 相続税の申告相談なら【税理士法人チェスター】 (chester-tax.com)

(2)相続対策なら終身保険を利用する

相続対策をする目的で生命保険に加入するのであれば「終身保険」がもっとも適していると考えられます。終身保険は、一生涯に渡って死亡または所定の高度障害を保障する保険です。

終身保険が相続対策に適している理由は、途中で解約したり保険料の支払いを滞納して契約が効力を失ったりしない限り、相続が発生した時点で保険契約が終了している心配がないためです。

終身保険には、契約時に保険料を一括で支払う「一時払い終身保険」や、保険料を払い終えるまでの解約返戻金が抑えられている代わりに、保険料が割安な「低解約返戻金型終身保険」などの種類があります。このうち、相続対策として活用されることが多いのは、一時払い終身保険です。

(3)定期保険や養老保険との違い

生命保険には、終身保険の他にも「定期保険」や「養老保険」があります。

定期保険は、保険期間が「10年」または「60歳まで」など一定期間である生命保険です。基本的に掛け捨て型であり、途中で解約しても戻ってくるお金(解約返戻金)はないか、あってもごくわずかです。

養老保険は、保険期間中に死亡または高度障害状態になったときは、死亡・高度障害保険金が、保険期間の満了まで生きていたときは、満期保険金が支払われます。死亡保険金と満期保険金の保険金額は基本的に同額です。

定期保険は、保険期間が満了しても更新できる場合がありますが、年齢に上限が設けられています。また、養老保険は原則として保険期間の満了後に契約を更新できません。定期保険と養老保険に加入しても、相続が発生したとき契約が終了していることがあるため、相続対策をするのであれば終身保険が適しているといえるでしょう。

3.相続税対策に保険を活用した方がよい理由

相続税対策に保険が活用できる理由は、主に以下の4点です。

- 単独手続きですぐに現金が用意できる

- 代償分割の資金として利用できる

- 相続税の納税資金として役立つ

- 相続税の節税効果が期待できる

(1)すぐに保険会社に請求できる

相続が発生すると、亡くなった人の財産は遺産分割協議が終わるまで相続人の共有財産となります。亡くなった人の預貯金口座からお金を引き出そうとしても凍結されてしまっているため、遺産分割協議が終わるまでは相続人全員の承諾がない限り一定金額までしか引き出せません。葬儀費用や未払いの医療費などを亡くなった人の預貯金口座から支払おうとしても、金額が不足する可能性があります。

その点、死亡保険金であれば、被保険者が亡くなったとき、受取人は遺産分割協議の終了を待つことなく保険会社に請求ができます。受取人の固有の財産であるため、保険金の請求時に他の相続人の同意を得る必要もありません。

契約内容や請求内容に問題がなければ、請求書類が保険会社に到着した翌日から最短で5営業日で受取人の指定口座に保険金が支払われます。

(2)代償分割の資金として利用できる

相続財産が不動産など分割することが難しい財産の場合、代償分割という方法で遺産分割をするケースがあります。代償分割は、相続人のひとりもしくは数名の相続人が、法定相続分よりも多く遺産を相続し、残りの相続人に差額分を現金などで代償して精算する分割方法です。

遺産を多く引き継ぐ相続人に、代償金を支払えるだけの財産がなければ、代償相続をするのは困難です。そこで、代償金を支払う可能性がある相続人を保険金の受取人にすることで、死亡保険金を代償金の支払いに充てられます。

(3)相続税の納税資金として役立つ

相続税は、相続開始から10ヶ月以内に申告と納税をする必要があります。また税金は、原則として現金で一括納付しなければなりません。

相続した財産の中に現金が含まれていれば、それを相続税の支払に充てることも可能です。また、相続人が多くの資産を持っていれば、相続税の納税に苦労することはないでしょう。

しかし、多額の税金を一括で支払えるだけの資産を持っていない場合や、相続した財産に現金がわずかしか含まれていない場合は、相続税の納税が困難になる可能性があります。状況によっては、相続財産に含まれる不動産の売却を余儀なくされるかもしれません。

そこで、相続税が発生する可能性があるときは、受取人を相続人にして生命保険に加入することで、支払われた保険金を納税資金に充てられます。

(4)相続税の節税効果が期待できる

生命保険の死亡保険金は、相続税法上ではみなし相続財産として相続税の課税対象となります。しかし死亡保険金には、残された家族の生活保障という役割があるため非課税枠が設けられており、一定金額まで相続税がかからないようになっています。非課税金額の計算方法は、次の通りです。

- 非課税限度額=500万円×法定相続人

例えば、 法定相続人が妻と子供2人の合計3人である場合、非課税限度額は500万円×3人=1,500万円となります。法定相続人が受け取った死亡保険金の合計金額が4,000万円である場合、相続税の課税対象になるのは4,000万円-1,500万円=2,500万円です。

非課税金額を計算するときは、相続放棄をした人も法定相続人としてカウントします。ただし、相続放棄した人は相続人ではなくなるため、保険金を受け取ると非課税枠は適用されません。

また法定相続人の中に養子がいる場合、生命保険の非課税限度額を計算する際にカウントできる養子の人数が以下の通り制限されます。

- 被相続人に実子がいる場合:1人

- 被相続人に実子がいない場合:2人

4.生命保険を相続した際の計算例

ここで生命保険の非課税限度額を適用するとき、相続税はどのように計算されるのか見ていきましょう。

(1)相続税の計算方法

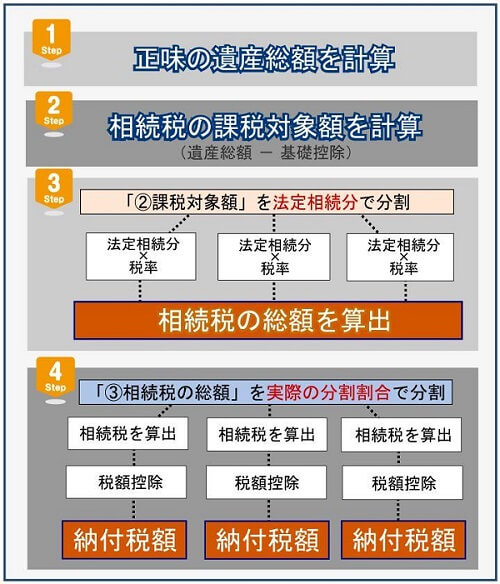

相続税は、以下の手順で計算をします。

【Step1】負債や非課税財産などを除いた正味の遺産総額を計算します。

【Step2】正味の遺産総額から基礎控除額を差し引き相続税の課税対象額を求めます。

【Step3】相続税の課税対象額を法定相続分で分割したものとして各人の相続税を計算し、その総額を求めます。

【Step4】相続税の総額を各人が実際に相続した遺産の割合に応じて按分します。相続人ごとに加算や控除を行ったものが最終的な納付税額となります。

相続税の課税価格は、遺産の合計金額(正味の遺産総額)から債務控除を差し引いて計算します。 債務控除は、亡くなった人が返済すべき借金や支払われていない家賃などです。また、亡くなった人の最後ではありませんが、 お通夜や告別式の費用など葬式費用の一部も控除できます。

相続税の課税価格が計算できたら、次に基礎控除額を差し引いて相続税の課税対象額を求めます。基礎控除額の計算式は「3,000万円+(600万円×法定相続人)」です。

次に、相続税の課税対象額を法定相続分どおりに相続したと仮定して仮の取得金額を計算します。そして取得金額をもとに相続税の総額を算出します。相続税の速算表は、以下の通りです。

法定相続分に応ずる取得金額 税率 速算控除額 1,000万円以下 10% 0万円 3,000万円以下 15% 50万円 5,000万円以下 20% 200万円 1億円以下 30% 700万円 2億円以下 40% 1,700万円 3億円以下 45% 2,700万円 6億円以下 50% 4,200万円 6億円超 55% 7,200万円

(引用:国税庁「No.4155 相続税の税率」)

最後に、相続税額の総額を法定相続人が実際に相続した割合で按分し、それぞれの税額を算出します。

(2)具体的なケース

モデルケースを用いて相続税額をシミュレーションしてみましょう。

例】以下のモデルケースにおける相続税額を算出します。

- 法定相続人:妻・長男・長女の合計3人

- 相続財産:合計1億円(うち生命保険の死亡保険金4,000万円)

- 債務控除:500万円

なお、生命保険の死亡保険金は、すべて妻が受け取るものとします。

【Step1】負債や非課税財産などを除いた正味の遺産総額を計算

法定相続人は3人であるため、生命保険の非課税金額は500万円×法定相続人3人=1,500万円となります。債務控除は500万円であるため、正味の遺産総額は以下の通りです。

- 正味の遺産総額:1億円-1,500万円-500万円=8,000万円

【Step2】正味の遺産総額から基礎控除額を差し引き相続税の課税対象額を求めます。

基礎控除額は、3,000万円+(600万円×法定相続人3人)=4,800万円です。よって相続税の課税対象額は以下の通りです。

- 相続税の課税対象額:8,000万円-4,800万円=3,200万円

【Step3】相続税の課税対象額を法定相続分で分割したものとして各人の相続税を計算し、その総額を求めます。

法定相続分は、妻1/2、長男1/4、長女1/4であるため、相続税の課税対象額を法定相続分で割った金額は、以下の通りです。

- 妻:3,200万円×1/2=1,600万円

- 長男:3,200万円×1/4=800万円

- 長女:3,200万円×1/4=800万円

仮の取得金額をもとに相続税額を計算すると、以下の結果となります。

- 妻:1,600万円×15%-50万円=190万円

- 長男:800万円×10%=80万円

- 長女:800万円×10%=80万円

- 合計:190万円+80万円+80万円=350万円

【Step4】相続税の総額を各人が実際に相続した遺産の割合に応じて按分し、相続人ごとに加算や控除をして最終的な納付税額を求めます。

相続財産を以下の通り相続したときの相続税額を計算します。

- 妻:6,000万円(8,000万円-生命保険の非課税金額1,500万円-債務控除500万円)

- 長男:1,000万円

- 長女:1,000万円

相続税額350万円を実際の相続分に応じて按分した結果は、次の通りです。

- 妻:350万円×(6,000万円/8,000万円)=262.5万円

- 長男:350万円×(1,000万円/8,000万円)=43.75万円

- 長女:350万円×(1,000万円/8,000万円)=43.75万円

妻は、配偶者の税額軽減の特例により、相続税額が最低でも1億6,000万円まで非課税となるため、最終的な税額が0円となります。そして長男と長女は、43万7,500円の相続税をそれぞれ納めます。

5.相続税対策として生命保険を活用するための注意点

生命保険を相続税対策のために活用するときは、ここで紹介する3点に注意が必要です。1つずつ見ていきましょう。

(1)受取人が誰なのかを確認しておく

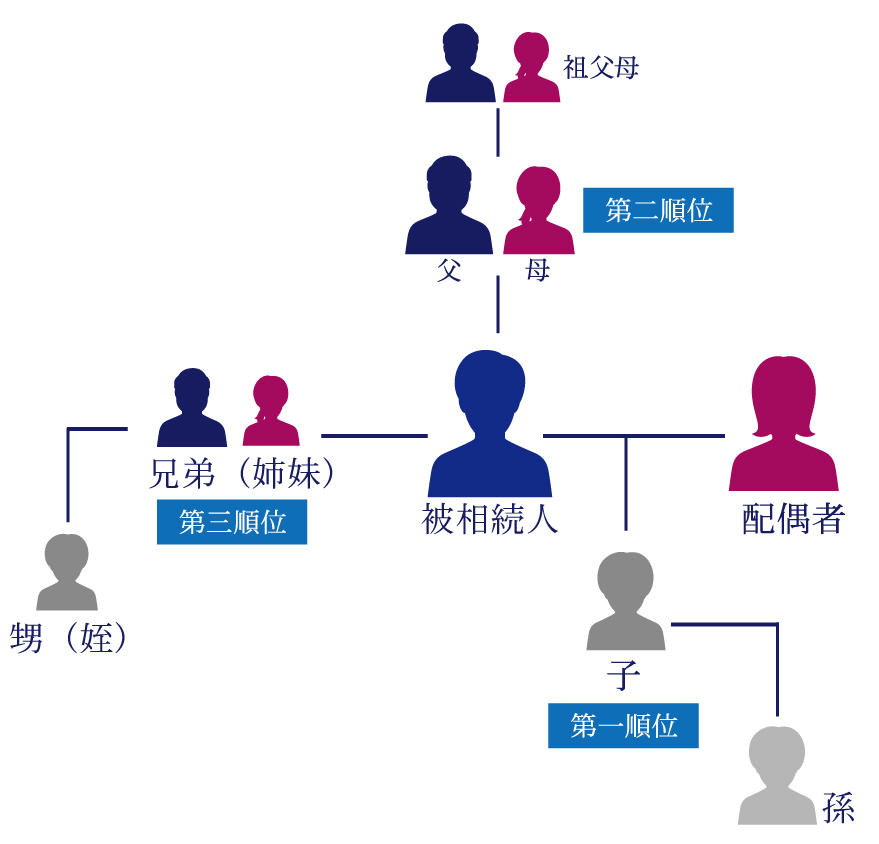

若いころから終身保険に加入している場合、配偶者がいたとしても生命保険の受取人は親のままであるケースがあります。

結婚して配偶者や子供がいるにもかかわらず、生命保険の受取人が親のままであると、余分な税負担が生じてしまう可能性があります。相続には、以下の通り相続人の順番が決められており、生命保険の被保険者が結婚して配偶者と子供がいると、親は相続人になれないためです。

相続人ではない人が保険金を受け取った場合、非課税枠が適用されないため相続税がかかりやすくなります。加入している終身保険を相続対策に活用するのであれば、受取人に指定されている人を確認し、必要に応じて変更しましょう。

(2)相続税の納税資金なら配偶者以外を受取人に

相続税の計算時、配偶者は配偶者の税額軽減を適用することで、最大1億6,000万円と配偶者の法定相続分のどちらか大きい金額まで相続税が非課税となります。よほど多くの資産を相続しない限り、配偶者が相続税を支払うケースはまれでしょう。

一方で、子供や親などは、相続税の計算時に配偶者の税額軽減を適用できないため、多額の遺産を相続しなくても相続税が課せられることがあります。相続税の納税資金として生命保険を活用する場合には、受取人を配偶者以外にしておくと良いでしょう。

相続税の配偶者控除とは?配偶者は1億6千万円相続しても無税になる?

(3)逓増定期保険(低解約返戻金型)には注意

逓増定期保険とは、契約したあとに死亡保険金額が段階的に増えていく保険商品です。逓増定期保険の契約者が亡くなった場合、相続財産として解約返戻金に相当する金額が相続税の課税対象となります。

逓増定期保険は、加入してから4年目までの解約返戻金が低いという特徴があります。子供や孫を被保険者にして逓増定期保険に加入して、相続税対策をする人もいました。

しかし、あからさまな相続税の節税を目的に逓増定期保険に加入すると、税務調査や訴訟の対象になりかねません。相続対策を目的に生命保険に加入する際は、税理士をはじめとした専門家に相談して問題がないか確認しておくと安心です。

6.受取人の変更はできる?

終身保険は、定期保険とは異なり契約の更新はありませんが、途中で受取人を変更できます。また、受取人の人数を増やすことも可能です。

(1)被保険者が亡くなる前なら変更可能

被保険者が亡くなる前であれば、受取人の変更は可能です。契約者と被保険者が異なる場合には、被保険者の同意を得なければなりません。

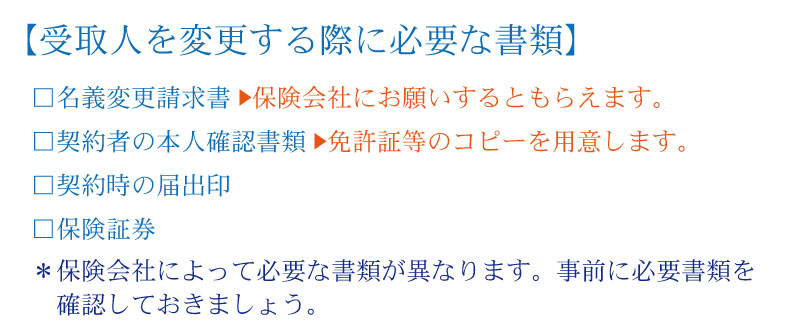

受取人の変更時に必要な書類の例は、次の通りです。

(2)受取人の人数を増やすこともできる

被保険者が亡くなる前であれば、死亡保険の受取人を複数人に増やせます。また、受け取る保険金の割合の指定も可能です。相続税の納税資金として保険を活用する場合には、相続人の人数の生命保険に加入する以外にも、1つの保険契約で複数の受取人を設定するのも方法でしょう。

ただし、受取人を複数にしている場合、実際に保険金を請求するのは受取人の代表者です。保険金は一括で指定口座に振り込まれるため、代表者が他の受取人に分配しなければなりません。加えて、請求を行う際には、受取人全員の署名捺印が必要になります。

7.生命保険の相続においてよくある疑問

ここでは、生命保険を相続対策に用いる際に、多くの方が疑問に思われる点と、それに対する回答を解説します。

(参考)認知症の相続人は相続放棄もできない?相続放棄の方法と相続前の対策 – 相続税の申告相談なら【税理士法人チェスター】 (chester-tax.com)

(参考)成年後見人はどのように選ばれる?なれる人、手続きなどを解説 – 相続税の申告相談なら【税理士法人チェスター】 (chester-tax.com)

(1)受取人が認知症になった場合はどうなる?

生命保険の受取人が認知症になってしまうと、保険金の請求手続きができなくなってしまいます。 可能であれば、被保険者が亡くなる前に認知症が発覚したタイミングで、受取人を変更しておくのが望ましいでしょう。

受取人の変更手続きができずに被保険者が亡くなったときは「成年後見制度」を利用する方法が考えられます。成年後見制度は、認知症をはじめとした理由で判断力が不十分な人の代わりに、成年後見人が財産管理をする制度です。

成年後見制度には、家庭裁判所が選任する「法定後見制度」と、あらかじめ信頼できる人に任せられる「任意後見制度」があります。どちらの場合も、成年後見人に選ばれた人は、認知症となった生命保険の受取人の代わりに保険金の請求が可能です。

(2)解約返戻金は相続税の対象になる?

亡くなった人が契約者であった生命保険の解約返戻金は、相続税の課税対象となります。

生命保険の解約返戻金は、死亡保険金とは異なり、相続財産として遺産分割協議の対象になるだけでなく相続税の計算時に生命保険の非課税金額が適用されません。

(3)受取人が相続前に亡くなってしまった場合

被保険者よりも先に保険金受取人が亡くなった場合は、その相続人全員が保険金受取人となります(保険法第46条)。例えば受取人が亡くなったときの相続人が、2人の子供であった場合は、どちらも生命保険の受取人となり、保険金の請求する権利を取得する仕組みです。

また受取割合は、法定相続割合ではなく、均等の割合になるとされています。(民法427条)

8.生前贈与を活用した生命保険による税金対策

生前贈与とは、生きているうちに財産を無償で譲渡することです。贈与された財産は、贈与税の課税対象です。贈与税には、基礎控除があり年間110万円までの贈与には贈与税が課税されません。生前贈与をして相続財産を減らすことで、相続税の節税効果が期待できます。

生前贈与と生命保険を活用して相続税対策をする際は、まず契約者と受取人を同じ人物にします。契約形態の例は、以下の通りです。

- 契約者:子供

- 被保険者 :父親

- 受取人:子供

支払う保険料は、年間110万円以下にします。父親は保険料に相当する金額の財産を子供に渡し、子供はその贈与された金銭で保険料を支払います。すると、父親が亡くなったときに、子供が受け取る死亡保険金は所得税の課税対象となります。

死亡保険金が所得税の課税対象となる場合、受け取った保険金額と払い込んだ保険料の差額が50万円以上でなければ課税されません。贈与額を年間110万円に抑えることで贈与税もかからないため、生命保険の契約内容によっては大きな節税効果が期待できます。

9.まとめ

生命保険を相続対策として活用する場合は、死亡保険に課せられる税金の決まり方や相続税の計算方法などを理解することが大切です。

生命保険の死亡保険金の相続税の課税対象になる場合、生命保険の非課税限度額が適用され、一定金額までの保険金に相続税がかからなくなります。また相続税や代償金の支払いに、受け取った死亡保険金を充てる方法もあります。相続対策を考えている方は生命保険についての理解を深めるとよいでしょう。

また、相続税を申告する際は、相続税専門の税理士である税理士法人チェスターにおまかせください。弊社は、相続税申告書の作成や提出だけでなく、節税を考慮した遺産分割の提案や遺産分割協議書の作成なども行なっております。相続について少しでもお悩みの点があれば、ぜひ一度税理士法人チェスターにお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編