相続放棄しても生命保険(死亡保険金)は受け取れる!例外や注意点も解説

故人の借金を相続しないように相続放棄をした場合でも、通常は生命保険の死亡保険金を受け取ることができます。ただし、保険金を受け取った場合は、相続放棄をしていても相続税がかかります。

ここでは、相続放棄をした人が受け取る生命保険金について詳しく解説します。あわせて、生命保険金にかかる税金と相続税の非課税枠についても解説します。

相続放棄と生命保険の関係でお困りの方はぜひご覧ください。

この記事の目次 [表示]

1.生命保険金は相続放棄しても受け取れる

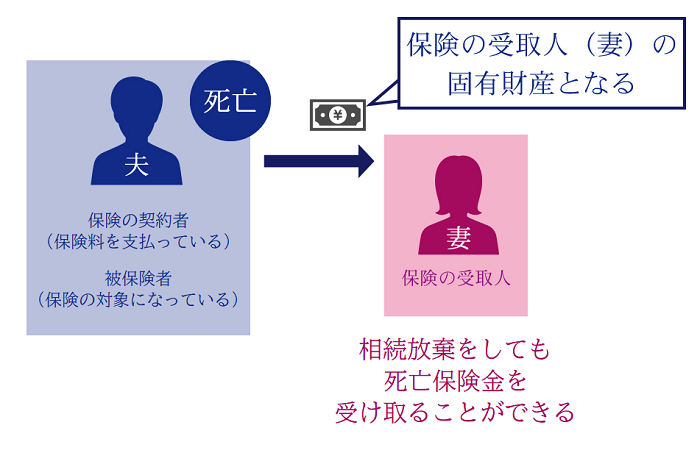

生命保険金(死亡保険金)は契約上の受取人の固有財産であり、相続財産とは別に扱われます。

そのため、相続放棄した場合でも生命保険金は受け取ることができます。

1-1.夫が被保険者で妻が受取人の場合の例

例えば、夫が自分を被保険者として生命保険に加入していたとします。妻は死亡保険金の受取人になっていました。

この場合は、受け取った死亡保険金は妻の固有財産となるため、相続財産にはなりません。

妻は、相続放棄をしても死亡保険金を受け取ることができます。

2.相続放棄で生命保険金が受け取れない場合とは

保険契約の内容によっては、相続放棄すると生命保険金が受け取れない場合もあるため注意が必要です。

2-1.保険契約上誰が受取人になっているかを確認

相続放棄した人が生命保険金を受け取ることができるかどうかは、契約上誰が保険金を受け取ることになっていたかによって判断します。そもそも契約上の受取人になっていなければ、保険金は受け取れません。

契約上の保険金受取人は、保険証券で確認します。

2-2.被相続人が保険金を受け取る契約になっていた場合

亡くなった被相続人が保険金を受け取る契約になっていれば、保険金は被相続人の相続財産となります。

保険金は他の遺産と同様に相続人どうしで分け合いますが、相続放棄した人は相続人ではなくなるため保険金を受け取ることができません。

被相続人が保険金の受取人になる例は次のとおりです。

- 医療保険の入院給付金

- 生命保険の解約返戻金

3.受け取った生命保険金に対する相続税

保険金を受け取った場合は、相続放棄をしていても相続税がかかります。

この章では、生命保険金に対する相続税について解説します。

詳細は、「生命保険(死亡保険金)に相続税がかかるケースとは│計算方法も解説」も参考にしてください。

3-1.相続放棄しても生命保険金には相続税がかかる

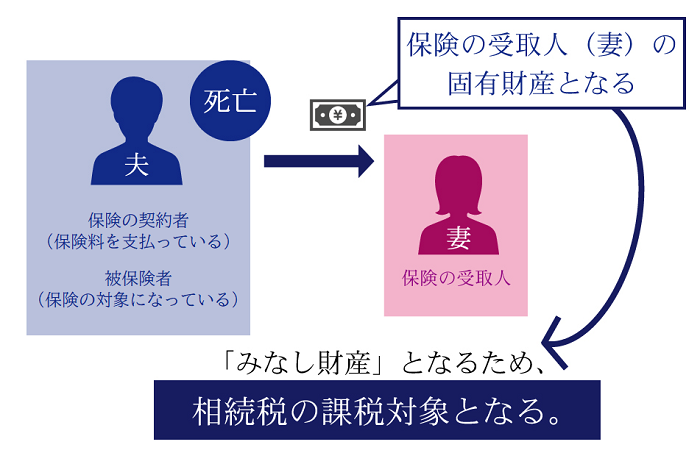

生命保険金は相続財産ではありませんが、「みなし相続財産」として課税の対象になります。

相続放棄をして相続人でなくなった場合でも、受け取った生命保険金には相続税がかかります。

3-1-1.みなし相続財産とは

みなし相続財産とは、相続財産ではないにもかかわらず相続税が課税される財産のことをいいます。死亡保険金や死亡退職金などが代表的な例です。

これらの財産は、被相続人が死亡したことを理由に支払われるため、実質的に相続したことと同じであると考えられています。

みなし相続財産とは?死亡保険金と死亡退職金に相続税がかかるって本当?

3-2.生命保険金の非課税限度額

受け取った生命保険金は一定額まで非課税となり、相続税がかかりません。これは、保険金が残された家族の生活を保障すると考えられているからです。

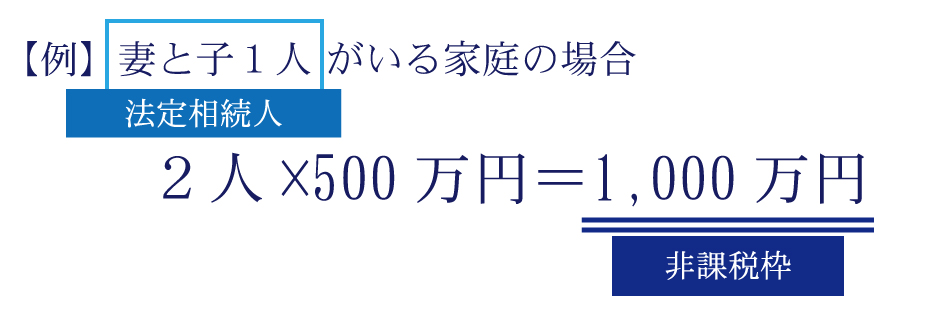

非課税になる限度額は法定相続人の数によって異なり、下記の式で計算します。

- 生命保険金の非課税限度額=法定相続人の数×500万円

被相続人の死亡により2,000万円の保険金が支払われ、法定相続人が2人いる場合は、保険金のうち1,000万円(=2人×500万円)は相続税がかかりません。

3-2-1.法定相続人の範囲

法定相続人とは民法で定める相続人をいい、次の人が該当します。

- 常に法定相続人:配偶者

- 第1順位:子

- 第2順位:直系尊属

- 第3順位:兄弟姉妹

配偶者以外の親族は上記の順位で相続人になります。先の順位の人がいれば次の順位以降の人は相続人になりません。

また、相続放棄した人や相続欠格、相続廃除により相続権を失った人は相続人から除かれます。

法定相続人の範囲についての解説は、下記の記事をご覧ください。

法定相続人の範囲を図解でわかりやすく-相続割合は相続人の順位で決まる

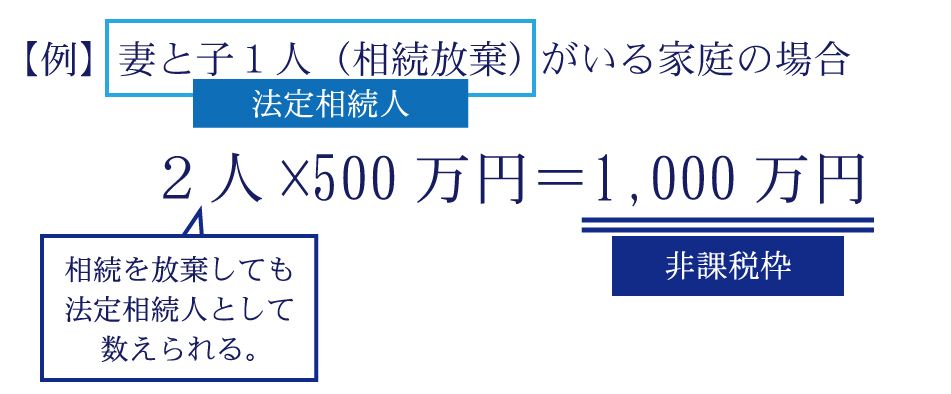

3-2-2.生命保険金の非課税限度額における法定相続人

民法で定める相続人の範囲は上記のとおりですが、生命保険金の非課税限度額を計算する場合の法定相続人には、相続放棄した人を含めます。

法定相続人が2人いて、そのうち1人が相続放棄した場合でも、その人は相続放棄していないものとして生命保険金の非課税限度額を計算します。

この場合の死亡保険金の非課税限度額は1,000万円(=2人×500万円)となります。

3-3.非課税限度額の適用は相続人が受け取る場合のみ

生命保険金の非課税限度額は、相続人が受け取る保険金にのみ適用されます。

相続放棄した人が受け取った保険金については、非課税限度額の適用はありません。

非課税限度額の計算では相続放棄した人も法定相続人に加えますが、非課税限度額の適用では相続放棄した人は除かれることになります。混同しないように注意しましょう。

3-4.非課税限度額がなくても相続税がかからない場合がある

相続放棄した人が生命保険金を受け取って非課税限度額が適用できない場合でも、その他の理由で相続税がかからない場合があります。

3-4-1.遺産総額が基礎控除額以下の場合

相続税の税額計算では、課税対象になる遺産の総額から一定の金額を控除します。

この金額を基礎控除といい、下記の式で計算します。

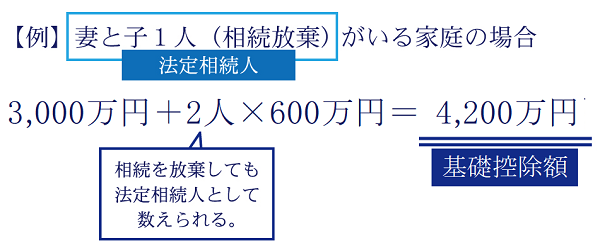

- 相続税の基礎控除額=3,000万円+法定相続人の数×600万円

遺産の総額に生命保険金を加えた金額が基礎控除額以下であれば、相続税はかかりません。

なお、基礎控除額を計算する場合の法定相続人にも、相続放棄した人を含めます。

法定相続人が2人いて、そのうち1人が相続放棄した場合でも、その人は相続放棄していないものとして基礎控除額を計算します。

この場合の基礎控除額は4,200万円(=3,000万円+2人×600万円)となります。

【相続税の基礎控除と特例】基礎控除の計算方法と申告要否判断の注意点も解説

相続税はいくらからかかる?基礎控除額と遺産の総額を知ろう

3-4-2.配偶者の税額軽減を適用できる場合

相続税の配偶者の税額軽減では、配偶者が相続した財産のうち、1億6,000万円または法定相続分までは相続税がかかりません。

相続放棄をした配偶者が生命保険金を受け取った場合でも、配偶者の税額軽減は適用できます。

1.6億円が無税に!相続税の配偶者控除の条件・注意点・計算方法を解説

4.生命保険金に所得税・贈与税がかかることもある

生命保険金を受け取ったときに、相続税ではなく所得税や贈与税がかかる場合があります。

保険金にかかる税金は、保険の契約者(保険料負担者)と被保険者、保険金受取人の関係によって変わります。

生命保険金にかかる税金については、下記の記事でも解説しています。あわせてご覧ください。

死亡保険金にかかる税金3パターン(所得税・相続税・贈与税)

節税対策として生命保険が優れている4つの理由と必ず注意すべきこと

4-1.所得税がかかる場合

次のような場合には生命保険金に所得税が課税されます。

- 保険契約者(保険料負担者)と保険金受取人が同一の場合

この場合は、保険料を負担した人が自ら保険金を受け取るため、生命保険で資金を運用していたと考えます。

受け取った保険金からすでに支払った保険料の合計を差し引いた金額が一時所得となります。

4-2.贈与税がかかる場合

次のような場合には生命保険金に贈与税が課税されます。

- 保険契約者(保険料負担者)、被保険者、保険金受取人がすべて異なる場合

この場合は、保険料を負担した人から生命保険を通して受取人に資金が贈与されたと考えます。

生命保険の保険金に贈与税がかかる場合は?生前贈与のポイントを解説

5.生命保険金を受け取った後でも相続放棄できる?

ここまで、相続放棄した人でも生命保険金を受け取れることをお伝えしました。

次に、順序が逆になって、生命保険金を受け取った後で相続放棄できるかについて解説します。

相続財産を受け取った後では相続放棄はできません。

生命保険金を受け取ったときは、それが相続財産にあたるかによって相続放棄できるかが決まります。

5-1.受取後でも相続放棄できるケース

生命保険金の契約上の受取人が相続放棄する場合は、保険金を受け取った後でも相続放棄することができます。

保険金は受取人固有の財産であり、保険金を受け取っただけでは相続財産を受け取ったことにはなりません。ただし、保険金のほかに相続財産を受け取った場合は、相続放棄することができません。

5-2.受取後では相続放棄できないケース

生命保険金の契約上の受取人が被相続人であった場合は、保険金を受け取った後に相続放棄することはできません。

この場合は、保険金は相続財産となり、保険金を受け取ると遺産の相続を認めたことになります(単純承認)。単純承認した場合は、それ以降相続放棄することはできません。

6.受取人指定なしの生命保険金は誰に支払われる?

続いて、生命保険の契約で保険金の受取人が指定されていない場合について解説します。

6-1.指定がない場合は法定相続人に支払われる

生命保険金の受取人が指定されていない場合は、保険会社の定める約款により取り扱いが決められますが、法定相続人が受取人になることが多いようです。法定相続人の範囲は「3-2-1.法定相続人の範囲」をご覧ください。

この場合は、各相続人は法定相続分(民法第900条)ではなく、均等に保険金を受け取ります(民法第427条)。

6-2.保険金受取人が先に死亡した場合

あらかじめ指定されていた生命保険金の受取人が死亡して、その後、受取人の変更手続きがされていない場合は、死亡した受取人の法定相続人の全員が新たな受取人となります(保険法第46条)。

受取人の法定相続人は、原則として均等に保険金を受け取ります(民法第427条)。

7.相続トラブル防止に「相続放棄と生命保険」を活用できるケース

ここまでお伝えしてきたように、相続放棄した人でも契約上の受取人であれば生命保険金を受け取ることができます。

また、契約上の受取人がまだ相続財産を受け取っていなければ、保険金を受け取った後でも相続放棄することができます。

この章では、相続放棄と生命保険を組み合わせて相続トラブルを防ぐ方法をご紹介します。

7-1.不動産や自社株が相続財産の大半を占める場合

相続財産が不動産や自社株など分割(換金)が難しい財産で占められている場合は、相続放棄と生命保険を組み合わせることで対策ができます。

不動産や事業の後継者が実物の財産を相続し、残りの相続人は相続放棄します。

一方で、被相続人は生前に生命保険に加入し、相続放棄する予定の相続人を保険金受取人に指定します。

このようにすれば、不動産や事業を円滑に引き継いで、相続人どうし公平に財産を継がせることができます。

7-2.被相続人に多額の借金がある場合

被相続人に多額の借金があるときも、相続放棄と生命保険を組み合わせる対策が有効になる場合があります。

被相続人は生前に生命保険に加入し、家族を保険金受取人に指定します。

遺族が相続放棄すれば、借金返済の義務を免れる一方で、生命保険金は受け取ることができます。

7-3.被相続人が連帯保証人になっている場合

被相続人が誰かの借金の連帯保証人になっている場合は、相続人がその立場を引き継ぎます。

もともとの債務者が借金を返済できなくなった場合は、亡くなった連帯保証人の相続人が返済の義務を負うことになります。

上記の「被相続人に多額の借金がある場合」と同様に、相続放棄と生命保険を組み合わせて対策しておくと安心でしょう。

8.生命保険金以外で相続放棄をしても受け取れる財産はある?

相続放棄をしても受け取れる財産は、生命保険金だけではありません。

この章では、生命保険金以外で相続放棄をしても受け取ることができる財産をご紹介します。

8-1.死亡退職金

被相続人の勤務先から支給される死亡退職金は、通常、勤務先の退職金規定によって受取人が指定されます。

死亡退職金は、死亡保険金と同様に受取人の固有の財産であると考えられています。

そのため、受取人に指定されていれば、相続放棄をした人でも死亡退職金を受け取ることができます。

なお、勤務先の退職金規定に死亡退職金の受取人に関する定めがない場合は、死亡退職金は相続財産となり、相続放棄した人が受け取ることはできません。

死亡退職金には相続税が課税される?受取人は誰?非課税枠って何?

8-2.遺族年金など社会保険からの給付

遺族年金や未支給の年金、国民年金の死亡一時金、健康保険の葬祭費・埋葬料など社会保険からの給付は遺族固有のものであり、相続放棄した人でも受け取ることができます。

これらの給付は、遺族の生活保障や葬祭費の扶助を目的としており、相続放棄したかどうかは関係ありません。

遺族年金はいつまで・いくらもらえる?支給条件などわかりやすく解説

8-3.信託財産・信託受益権

近年、相続対策として家族信託(民事信託)が組成されるケースが増えつつあります。

信託の対象になる財産(信託財産)と、信託財産から利益を得る権利(信託受益権)は、個別の信託契約により取り扱われます。信託契約で「相続財産に信託受益権を含む」などの取り決めをしていない限り、相続の対象から切り離されます。

したがって、契約上の受益者は、相続放棄しても信託財産や信託による利益を受けることができます。

信託受益権の相続税評価

家族信託の基本的なしくみと具体的な活用方法

9.こんなときは専門家に相談したほうがいい?

相続放棄と生命保険金の受取で不明な点があれば、専門家に相談するとよいでしょう。

9-1.相続放棄したが本当に生命保険金を受け取っていいか不安

次のようなときは、相続放棄した人が本当に生命保険金を受け取ってもいいかどうかわからず、不安になる場合もあるでしょう。

- 受取人が指定されていない

- 契約上の受取人がすでに亡くなっている

このようなときは、保険会社もしくは相続に詳しい弁護士に相談することをおすすめします。

9-2.生命保険の約款の理解が難しい

生命保険金の受取人が指定されていないケースでは、保険会社の定める約款により取り扱いが決められます。しかし、生命保険の約款は、文字が小さく分量が非常に多いため、一般の契約者が理解することは困難です。

このようなときも、保険会社もしくは相続に詳しい弁護士に相談することをおすすめします。

9-3.受け取った生命保険金にかかる税金について知りたい

生命保険金にかかる税金は、保険の契約者(保険料負担者)と被保険者、保険金受取人の関係によって変わります。

多くの場合は相続税がかかりますが、所得税や贈与税がかかることもあります(詳しくは「 4.生命保険金に所得税・贈与税がかかることもある」をご覧ください)。

生命保険金にどの税金がかかるかがわからない場合や、税額がどの程度になるか知りたいときは、相続に詳しい税理士に相談することをおすすめします。

9-4.保険会社に保険金の支払いを拒否された

一定の事由にあてはまる場合は、保険会社から保険金の支払いを拒否されることがあります。

約款に定められた保険金の支払事由にあてはまらない場合や、免責事由にあてはまる場合、告知義務違反があった場合など事情はさまざまです。

保険会社に保険金の支払いを拒否されて、事由に心当たりがない場合は、弁護士に相談することをおすすめします。

10.まとめ

以上、相続放棄をした人が受け取る生命保険金について解説しました。

被相続人が多額の借金を抱えていたなどの理由で、相続放棄することは十分に起こり得ます。

相続放棄しても死亡保険金を受け取れることはぜひ覚えておきましょう。

なお、保険金を受け取った人は相続放棄していても相続税の申告が必要です。

税務申告について不明な点は、相続税専門の税理士法人チェスターにご相談ください。

税理士法人チェスターは相続税申告件数が年間3,000件を超え、業界トップクラスの実績があります。

また、弁護士事務所とも協力・提携しており、相続放棄と生命保険に関するあらゆる問題についてご相談を承ります。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編