【相続税の配偶者控除】1.6億円が無税に!条件・注意点・計算方法を解説

相続税の配偶者控除は、亡くなった方の配偶者(夫または妻)が遺産を相続した場合に、一定額までが非課税とされ、夫婦間の相続税の負担が大幅に軽減される制度です。

例えば、配偶者が相続した遺産が1億6,000万円以下なら、配偶者にかかる相続税はゼロになります。

ほとんどの場合、夫婦間での相続はこの範囲に収まるのではないでしょうか。その意味で、節税効果が非常に大きい制度です。

ただし、相続税の配偶者控除の適用には要件や注意点もあります。例えば、妻と子で相続する場合、相続割合によってはトータルで子の相続税の負担が増えてしまう可能性があります。

本記事では、相続税の配偶者控除の仕組み、計算方法、適用要件から注意点、デメリットまで、わかりやすく解説します。

この記事の目次 [表示]

1.相続税の配偶者控除(配偶者の税額軽減)とは?わかりやすく解説

相続税の配偶者控除とは、夫婦のうちのどちらかが亡くなり、配偶者(夫または妻)が遺産を相続した場合に、その遺産額が「1億6,000万円」または「法定相続分」までであれば、相続税が非課税とされる制度です。正式には、「配偶者の税額軽減」といいます。

一般的な夫婦間の相続であれば、この制度を適用すれば、配偶者は相続税が課税されない場合が大半でしょう。制度をしっかり理解して、適用ミスのないように活用しましょう。

1-1.相続税の配偶者控除の概要

相続税の基本的な仕組みは、遺産の全体にまとめて課税されるのではなく、遺産を取得した“相続人ごと”に、その取得した金額と割合に応じて、各相続人に課税されるというものです。例えば、遺産を相続したのが、妻、長男、長女だった場合、各自が相続した金額と割合などに応じて、妻にはいくら、長男にはいくら、長女にはいくら、という具合に相続税が課税されます。まずこの点を理解してください。

相続税の配偶者控除によって、「配偶者が相続した遺産額」について、以下の2つの金額の「どちらか大きいほう」の金額までであれば相続税が非課税となります。

- 1億6,000万円

- 配偶者の法定相続分

上記の金額は、「配偶者が相続した遺産額」が対象であり、遺産の総額が対象ではありません。また、非課税となるのはあくまで「配偶者の相続税」だけです。例えば、配偶者、長男、長女が相続人である場合に、長男、長女の相続税には適用されません。

1-1-1.配偶者が相続した遺産額が1億6,000万円以下なら課税されない

文字通り、配偶者が相続した遺産額が1億6,000万円以下の場合には、相続税がかからないという意味です。具体的な計算例は後で確認します。

1-1-2.1億6,000万円を超えても法定相続分までなら課税されない

配偶者が相続した遺産が1億6,000万円を超えていても、配偶者の「法定相続分」にあたる金額を超えなければ、相続税はかかりません。具体的な計算例は後で確認します。

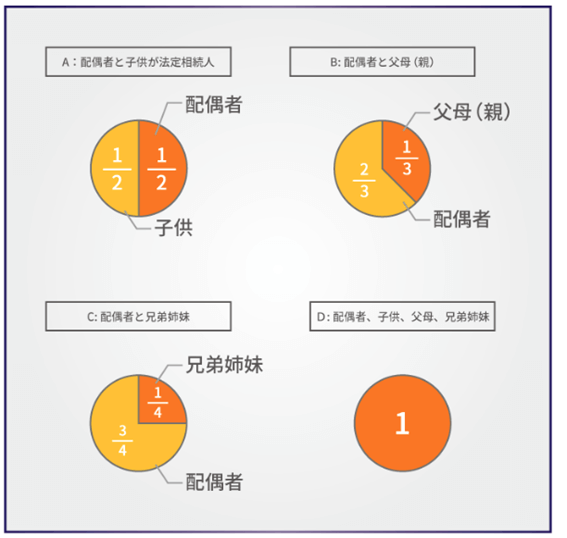

「法定相続分」とは、民法で定められた「法定相続人」(相続人ともいいます)への遺産分割割合の“目安”のことです。法定相続分はあくまで“目安”であり、この通りに遺産を分割しなければならないというものではありません。しかし、相続税の計算プロセスや遺留分の計算など、相続税に関する様々な場面で、法定相続分の考え方が用いられているので、理解しておいたほうがいいでしょう。

まず、法定相続人になれる人は、下記のように定められています。

- 配偶者(必ず相続人になる)

- 子(第1順位)

- 直系尊属(父母や祖父母などのこと。第2順位。子がいない場合のみ相続人になれる)

- 兄弟姉妹(第3順位。子と直系尊属のどちらもいない場合のみ相続人になれる)

第2順位の直系尊属と、第3順位の兄弟姉妹は、第1順位及び第2順位の人がいない場合のみ、相続人になれます。例えば、被相続人(死亡した人)に「配偶者、子、兄弟姉妹」がいる場合、相続人になれるのは配偶者と子だけということです。なお、相続開始前に相続人が亡くなっている際は、子の代わりに孫などの「代襲相続人」が設定されることがあります。

法定相続分は、誰が相続人になるかによって、以下のようなパターンで規定されています。

▼法定相続分のパターン

この図を見て、「子と父母が両方いる場合の組み合わせは、どうなるの?」と思う方がいるかもしれませんが、上で説明したように、その場合は子だけが相続人になり、父母は相続人にならないのです。そのため、法定相続分の分割パターンは上記の4通りしかありません。また、子や父母等が複数人いる場合は、それぞれの人数で均等に分割した割合が、各自の法定相続分になります。

法定相続人や法定相続分について、くわしくは下記の記事を参照ください。

参考:法定相続人の範囲を図解で解説!相続割合・複雑なケースも紹介

参考:法定相続分は相続人の家族構成でこんなに変わる!【ケース別で解説】

1-2.相続税の計算プロセス

相続税の配偶者控除を理解するために、相続税のおおまかな計算プロセスを確認しておきます。

1-2-1.(1)相続人・受遺者各人の課税価格の計算

相続あるいは遺贈(遺言で指定して遺産を渡すこと)、または相続時精算課税での贈与によって財産を取得した人ごとに、下記の算式で「各人の課税価格」を計算します。

※生前贈与加算については、令和5年度税制改正により、令和6年1月1日以降の贈与からは、「相続開始前7年以内の贈与財産の価額」に変更。

1-2-2.(2)課税遺産総額の計算

上記の「各人の課税価格」の合計額から相続税の「基礎控除額」を引いた残りが「課税遺産総額」で、相続税計算の基準になります。課税遺産総額が0以下であれば相続税は課税されません。

1-2-3.(3)相続税の総額の計算

実際の遺産分割割合とは関係なく、課税遺産総額を、法定相続人が法定相続分で分割したと仮定して、相続人各人の遺産の「取得金額」を計算します。次に、取得金額に、税率を掛けて各人の仮の税額を算出します。そして、各人の仮の税額を合計した「相続税の総額」を求めます。

1-2-4.(4)各人が納付すべき相続税額の計算

(3)で求めた「相続税の総額」を、実際に各人が取得した各人の課税価格の割合(=遺産分割割合)であん分計算して、各人の相続税額を計算します。

最後に、各人の相続税額から、各人に適用できる税額控除を差し引いて最終的な納付税額を確定します。この段階で配偶者の税額から控除できるのが、相続税の配偶者控除です。

1-3.「相続税の基礎控除」と「相続税の配偶者控除」の違い

上記の相続税計算プロセスでは、「基礎控除」という控除も出てきました。上記の計算プロセスで明らかなように、基礎控除と配偶者控除とには、以下の違いがあります。

| 種類 | なにに対して控除されるのか | 直接影響を受ける人 |

|---|---|---|

| 基礎控除 | 相続税計算プロセスの最初の段階で、「課税価格の合計額」から控除する | 相続人全員の相続税額に影響を与える |

| 配偶者控除(配偶者の税額軽減) | 相続税計算プロセスの最終段階で算出された、配偶者の「相続税額」から控除する | 配偶者の相続税額に影響を与える |

1-3-1.相続税の基礎控除の求め方

参考までに、相続税の基礎控除の求め方も記載しておきます。

3,000万円+(600万円×法定相続人の数)=相続税の基礎控除額

例えば、相続人が妻、長男、長女の3名であれば、基礎控除額は、「3,000万円+(600万円×3名)=4,800万円」となります。

この場合、課税価格の合計額が4,800万円以下であれば、相続税はかからないことになります。

2.【具体例】相続税の配偶者控除を計算してみよう

ここから、設例により相続税の配偶者控除の具体的な計算方法を見ていきます。

先に、配偶者が相続する遺産が「1億6,000万円」または「配偶者の法定相続分」までであれば、相続税がかからないと説明しました。これは、「結果としてそのような計算になる」ということです。法令上は、下記の計算式に当てはめて、控除額を計算することになっています。

▼配偶者控除の計算式

①「課税価格の合計額×配偶者の法定相続分」または「1億6,000万円」のどちらか多い金額を採用

②配偶者の課税価格

なお、「相続税の総額」や「課税価格の合計額」については、上記「1-2.相続税の計算プロセス」を再度ご確認ください。

繰り返しになりますが、配偶者が取得した遺産が1億6,000万円以下、または法定相続分までの場合、相続税の配偶者控除を適用すれば、相続税は非課税になります。しかし、それは、上記の計算式に当てはめて計算した結果としてそうなるのです。以下では、その計算プロセスも確認しておきます。

2-1.配偶者の相続財産が1億6,000万円以下の場合

【設例】

| 相続人 | 配偶者、長男、長女 |

|---|---|

| 課税価格の合計額 | 2億4,800万円 |

| 基礎控除額 | 4,800万円 |

| 課税遺産総額 | 2億円 |

| 各人の法定相続分 | 配偶者1/2、長男1/4、長女1/4 |

| 各人の実際の遺産分割割合 | 配偶者1/2、長男1/4、長女1/4 |

| 相続税の総額 | 3,900万円 |

| 各人の相続税額(配偶者控除適用前) | 配偶者1,950万円、長男975万円、長女975万円 |

| 各人の納付税額(配偶者控除適用後) | 配偶者0円、長男975万円、長女975万円 |

この場合、配偶者の取得する遺産は2億4,800万円×1/2=1億2,400万円です。1億6,000万円以下なので配偶者控除の適用により非課税になるのですが、念のため、配偶者控除の計算式に当てはめて計算してみましょう。

【計算例】

①課税価格の合計額×配偶者の法定相続分=1億2,400万円<1億6,000万円

→1億6,000万円を採用

②配偶者の課税価格=1億2,400万円

①>②

よって、相続税総額3,900万円×(1億2,400万円÷2億4,800万円)=1,950万円=配偶者控除の金額

1,950万円(控除適用前の税額)-1,950万円(配偶者控除額)=0円

このような計算プロセスで、配偶者が納税すべき金額は0となることがわかります。

2-2.配偶者の相続財産が法定相続分の範囲内の場合

【設例】

| 相続人 | 配偶者、長男、長女 |

|---|---|

| 課税価格の合計額 | 5億円 |

| 基礎控除額 | 4,800万円 |

| 課税遺産総額 | 4億5,200万円 |

| 各人の法定相続分 | 配偶者1/2、長男1/4、長女1/4 |

| 各人の実際の遺産分割割合 | 配偶者1/2、長男1/4、長女1/4 |

| 相続税の総額 | 1億3,110万円 |

| 各人の相続税額(配偶者控除適用前) | 配偶者6,555万円、長男3,277.5万円、長女3,277.5万円 |

| 各人の納付税額(配偶者控除適用後) | 配偶者0円、長男3,277.5万円、長女3,277.5万円 |

この場合も、配偶者の実際の遺産分割割合が、法定相続分なので配偶者控除の適用により非課税になるのですが、やはり計算してみましょう。

【計算例】

① 課税価格の合計額×配偶者の法定相続分=2億5,000万円>1億6,000万円

→2億5,000万円を採用

② 配偶者の課税価格=2億5,000万円

①=②

よって、相続税の総額1億3,110万円×(2億5,000万円÷5億円)=6,555万円=配偶者控除の金額

6,555万円(控除適用前の税額)-6,555万円(配偶者控除額)=0円

やはり、配偶者が納税すべき金額は0となります。

2-3.配偶者が取得した遺産が1億6,000万円を超え、法定相続分も超える場合

配偶者が取得した遺産が1億6,000万円以下、または法定相続分までであれば、相続税の配偶者控除を適用することにより相続税は非課税になると説明してきました。

逆にいえば、配偶者が取得した遺産が「1億6,000万円を超え、かつ、法定相続分も超えている」場合は、相続税がかかるということです。このパターンも計算例で確認しましょう。

【設例】

| 相続人 | 配偶者、長男、長女 |

|---|---|

| 課税価格の合計額 | 5億円 |

| 基礎控除額 | 4,800万円 |

| 課税遺産総額 | 4億5,200万円 |

| 各人の法定相続分 | 配偶者1/2、長男1/4、長女1/4 |

| 各人の実際の遺産分割割合 | 配偶者4/5、長男1/10、長女1/10 |

| 相続税の総額 | 1億3,110万円 |

| 各人の相続税額(配偶者控除適用前) | 配偶者1億488万円、長男1,311万円、長女1,311万円 |

| 各人の納付税額(配偶者控除適用後) | 配偶者3,933万円、長男1,311万円、長女1,311万円 |

本設例では、配偶者が5億円のうち4億円の課税価格となる遺産を相続し、残りを2人の子が5,000万円ずつ相続したという想定です。

【計算例】

① 課税価格の合計額×配偶者の法定相続分=2億5,000万円>1億6,000万円

→2億5,000万円を採用

② 配偶者の課税価格=4億円

①<②

よって、相続税の総額1億3,110万円×(2億5,000万円÷5億円)=6,555万円=配偶者控除の金額

1億488万円(控除適用前の税額)-6,555万円(配偶者控除額)=3,933万円

この例では、配偶者が相続した遺産が、1億6,000万円を超え、かつ、法定相続分も超えている額であったため、相続税が課税されることとなりました。しかし配偶者控除の適用前後を比べると、その納税額は大きく減額されていることがわかります。仮に相続税が課税される場合でも、大きな節税効果があることがわかります。

3.相続税の配偶者控除の適用要件

相続税の配偶者控除が適用できる要件を確認します。配偶者控除が適用できるので相続税はかからないと思っていたところ、実際には要件から外れていたために課税されてしまったといったことがないよう、確認しましょう。

3-1.法律上の配偶者であること

相続税の配偶者控除が適用できるのは、婚姻届を提出している法律上の婚姻関係にある人に限られます。

最近では、法律上の婚姻関係にない、いわゆる「事実婚」「内縁関係」と呼ばれるようなパートナーシップでも、一定の民法上の権利が保障される場合もありますが、この控除では認められません。

3-2.相続税の申告をすること

相続税の配偶者控除の適用を受けるには、相続税の申告が必須です。

「非課税になり納税する必要がないのだから、申告する必要もない」と勘違いして申告しないと、配偶者控除を適用しない場合の税額を課税される可能性があるので要注意です。

なお、相続税の申告・納税期限は、相続が発生したことを知った日(通常は被相続人が死亡した日)の翌日から10か月以内です。意外と短いので注意しましょう。

3-3.遺産の分割方法が決まっている

相続税の配偶者控除の金額は、配偶者が実際に相続した遺産の額をもとに計算します。したがって、相続税の配偶者控除の適用を受けるには、その前提として、遺産の分割方法が決まっていなければならないのです。

遺産分割割合は、遺言が残されていれば、原則的にその内容に従います。残されていなければ、相続人全員が参加する「遺産分割協議」での合意により決められます。もし遺産分割協議が難航して、相続税の申告期限に間に合いそうもない場合にも、一定の手続きを取れば対応できます。この点は後で説明します。

3-4.税務調査により申告漏れが指摘された遺産には適用できない

税務署は、様々な情報源により納税者の資産を把握しています。納税を少なくするために、意図的に遺産を隠し申告から外していたとしても、税務調査によってまず発見されることになるでしょう。

そのような故意に隠していた遺産があり、税務調査によって指摘を受けた場合、修正申告をしなければなりません。

税務署の指摘により隠蔽していた財産を申告する場合については配偶者控除の適用を受けることはできません。

4.こんなとき、相続税の配偶者控除を適用できる?

相続税の配偶者控除の適用を受けられるのかどうか、迷うケースについて解説します。

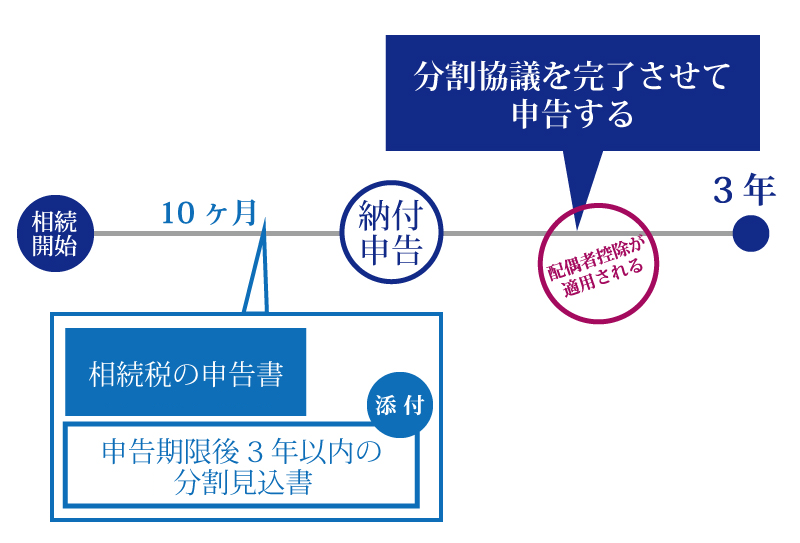

4-1.遺産分割が申告期限に間に合わない場合は?

先に述べたように、相続から相続税の申告期限までの期間は、意外と短いので、それまでに遺産分割協議がまとまらないこともあります。原則として申告期限までに申告をしなければ配偶者控除の適用は受けられないのですが、いったん「未分割申告」をおこなっておいて、後で遺産分割協議がまとまったら、それから「更正の請求」をおこなうことで、配偶者控除を適用できるようになります。

未分割申告とは、遺産分割を終えていないけれども、法定相続分で遺産を分割したものと仮定して相続税額を計算して申告・納付をすることです。その際に、「申告期限後3年以内の分割見込書」も添付します。すると、申告期限から3年以内に実際に遺産分割協議をまとめ、その後4ヶ月以内に「更正の請求」をおこなえば配偶者控除を適用できます。

なお、未分割申告の時点では、相続税の配偶者控除は適用できないので、いったんは相続税を納める必要があります。

▼期限までの相続税申告が間に合わない場合

くわしくは、下記の記事も参照してください。

参考:相続税申告期限に分割が間に合わない時は未分割申告!【動画付きで解説】

4-2.さらに、申告期限から3年経過しても遺産分割できない場合は?

遺産分割協議で深刻なトラブルが生じて、訴訟沙汰になっていたり、遺言で一定期間の遺産分割が禁止されたりしている場合などには、相続税の申告期限から3年を経過してもなお、遺産分割が成立しない場合があります。

その場合、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を税務署に提出すれば、期限の3年をさらに延長してもらえます。

この手続きは、申告期限から3年を経過した日の翌日から2か月以内におこない、遺産が分割できないことを証明する書類(訴状や遺言書など)を添付します。

そして、その後、遺産分割協議が成立した日から4か月以内に「更正の請求」をおこなって申告を修正すれば配偶者控除を適用することができます。

なお、やむを得ない事由とは、以下のようなものです。

1:申告期限の翌日から3年以内に分割が必要な相続(遺贈)に関する訴訟がある場合

2:申告期限の翌日から3年以内に分割が必要な相続(遺贈)に関する調停・審判・和解等の申立がある場合

3:申告期限の翌日から3年以内に分割が必要な相続(遺贈)に関して、民法の規定により分割が禁止されている、あるいは、相続の承認・放棄の期間が伸長されている場合

4:上記以外で、税務署長がやむを得ない事由と判断した場合

4-3.相続税の申告期限を過ぎてしまった場合は?

自分に相続税の申告義務があることを知らなかったり、うっかり忘れたりしていて、申告しないままにしている人も中にはいます。税務署から「相続についてのお尋ね」という文書が届いて、初めて相続税の納税義務があることに気づく人もいます。

その場合、「期限後申告」をおこないます。相続税の申告期限から3年以内までに遺産分割が行われていれば、期限後申告をすることにより、相続税の配偶者控除を適用できます。

参考:税務署から相続税についてのお尋ねが届いた時の対応方法とポイント

4-4.新たに遺産が見つかった場合は?

相続税申告後、新たに遺産が見つかって申告内容を修正したい場合は、「修正申告」をおこなう必要があります。この場合、配偶者控除を適用できます。

なお、先に述べたように、税務調査により配偶者の取得した財産が隠蔽・仮装行為に基づく申告漏れが指摘されて、修正申告をした場合は、配偶者控除を適用できません。

参考:相続税の修正申告を税理士が解説!やり方・期限・必要書類など

4-5.配偶者が遺産分割の前に死亡した場合は?

遺産分割協議を進めている途中で、配偶者が亡くなって、その配偶者についての相続が発生することがあります。これを「数次相続」(すうじそうぞく)と呼びます。

数次相続が発生した場合、一次相続(最初の相続)における遺産相続については、その配偶者が生存しているものと仮定して遺産分割をおこない、その取得した遺産について、配偶者控除を適用することができます。くわしくは、下記の記事を参照ください。

参考:遺産分割中に新たな相続が発生。数次相続の遺産分割方法とは?

4-6.配偶者が認知症を患った場合は?

遺産分割協議以前から、または遺産分割協議を進めている間に、配偶者が認知症を患って判断能力を失ってしまうことがあります。

この場合は、成年後見制度を利用して遺産分割協議をおこなう必要があります。

成年後見制度とは、遺産相続の利害関係がない第三者(弁護士など)から、財産の管理や契約の代行等をサポートしてもらう制度のことです。

参考:【親が認知症に!】法定後見制度とは?申立てと手続き。任意後見との違い

5.相続税の配偶者控除の適用を受けるための手続き方法

配偶者控除の適用を受けるためには、納税の有無にかかわらず、相続税の申告をしなければなりません。ここでは、相続税申告の流れや申告期限について説明します。

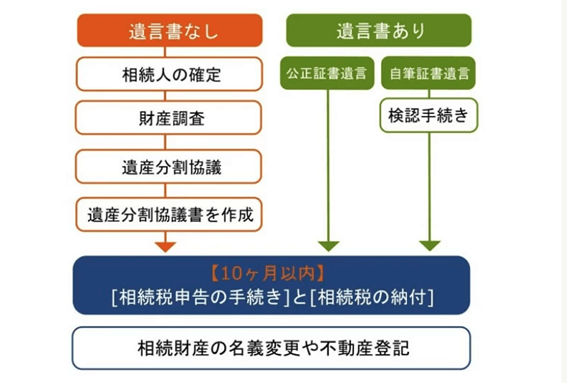

5-1.相続税申告の流れ

複数の相続人がいる場合に、相続税の申告をするためには、まず遺産分割協議が成立している必要があります。遺産分割は、遺言が残されていれば原則的にその内容に従い、残されていなければ、遺産分割協議による合意で定めます。なお、遺言が残されている場合でも、相続人全員の合意があれば、遺言と異なる遺産分割を実施することも可能です。

▼相続税申告の流れ

5-1-1.相続人調査、相続財産調査

相続手続きのスタートは、まず相続人が誰なのかを確定することです。これを「相続人調査」といいます。相続人調査には、被相続人の出生から死亡までの全部の戸籍を取り寄せて、そこから調べることになります。

あわせて、相続財産(遺産)も調査し、その額を確定します。

5-1-2.遺産分割協議

遺言がない場合は、相続人と相続財産が確定したら、相続人全員が参加する遺産分割協議により、遺産分割割合を定めます。遺産分割協議で合意した内容は、遺産分割協議書にその内容を記載し、相続人全員が署名、捺印します。遺産分割協議書は、相続税申告のほか、不動産の名義変更や預貯金の払い戻しなど、相続の様々な場面で必要とされる重要な書類となります。

5-1-3.相続税を計算

相続財産の内容、および、遺産分割の内容にしたがって、相続税を計算し、納税が必要な場合には相続税申告書を作成します。遺産が基礎控除額以下で、相続税の納付が必要とならない場合は、原則的に、申告は不要です。

ただし、相続税の配偶者控除や小規模宅地等の特例の適用を受ける場合は、納税が発生しなくても相続税申告が要件となっているケースもあるので要注意です。

いずれにしても、相続税の計算、申告書の作成は、複雑で例外なども多いため、相続実務にくわしい税理士に依頼することが無難でしょう。

5-1-4.必要書類の用意

相続税の配偶者控除の適用を受けるために必要な書類等には、以下のものがあります。

・相続税申告書

上述の通り、基本的に税理士に作成を依頼するのが無難です。自分で作成する場合、税務署窓口または、国税庁ホームページで入手できます。

・被相続人の出生から死亡までの履歴がわかる戸籍謄本

戸籍謄本は最寄りの市町村役場で入手できます。本籍地の市町村役場へ郵送による依頼も可能です。

・遺言書の写し、または遺産分割協議書の写し

遺言が残されている場合はその写し、遺産分割協議をおこなった場合は、遺産分割協議書の写しを添付します。

・相続人全員の印鑑証明書

遺産分割協議書の写しとあわせて、法定相続人全員の印鑑証明書が必要です。

5-1-5.相続税を申告・納税

上記の書類が用意できたら、相続税の申告、納税をおこないます。なお、納税は、申告書の提出とあわせて税務署の窓口でおこなうほか、金融機関やコンビニエンスストアでの納付、クレジットカードでの納付が可能です。

5-2.申告場所・申告期限

相続税の申告書の提出先は、被相続人の死亡の時における住所が日本国内にある場合は、その住所地を所轄する税務署です。相続税を納付する相続人の住所地の税務署ではないことに注意してください。

なお、申告書等の提出は、窓口に持参するほか、郵送でも可能です。郵送の場合、万一の事故に備えて、送付記録が残る特定記録郵便とするのが確実でしょう。

相続税の申告・納税期限は、相続が発生したことを知った日(通常は被相続人が死亡した日)の翌日から10か月です。申告期限日が税務署の閉庁日である場合は、次の開庁日(平日)が期限となります。

6.相続税の配偶者控除のデメリット 次の相続で子の税負担が増える場合

相続税の配偶者控除を適用することによって、夫婦間の相続税をゼロにすることができます。

ただし、例えば妻と子が相続人になる場合など、将来に妻が死亡したときの相続まで含めてトータルで考えると、相続税の配偶者控除を適用することで、子の相続税負担が増えてしまうことがあります。

6-1.「一次相続」「ニ次相続」とは

夫婦のうち、どちらか(例えば夫)が亡くなったときの最初の相続を「一次相続」といいます。次に、一次相続により遺産を取得した配偶者(妻)が亡くなって、子などに発生する相続を「二次相続」といいます。

6-2.二次相続と合わせて子供の相続税負担が増える要因

配偶者が遺産を取得するのは一次相続の時だけですが、子は通常、一次相続、二次相続の2回、相続を受けることになり、遺産の額によっては相続税が2回課税されることになります。そして、一次相続で配偶者控除を適用しても、遺産分割の方法によっては、二次相続とあわせたトータルで、子の相続税負担が増えてしまう場合があります。

これは、以下の4つの要因があるためです。

- 二次相続では、配偶者控除が適用できない

- 二次相続では法定相続人が1人減ることにより、基礎控除額などが減る

- 二次相続では配偶者自身の財産も加算される場合がある

- 高い税率区分に該当することとなる場合がある

それぞれを以下で確認します。

6-2-1.二次相続では配偶者控除が適用できない

すでに見たように、配偶者控除は高い節税効果がありますが、二次相続ではその配偶者控除が適用できなくなるため、課税を圧縮できなくなります。

ただし、一次相続と二次相続が10年以内に相次いで発生した場合には、両方の法定相続人である子は「相次相続控除」を適用でき、一定の税額の軽減が図れます。相次相続控除については、後で解説します。

6-2-2.二次相続では法定相続人が1人減る

基礎控除額の計算の項目でも確認しましたが、法定相続人が減ると基礎控除額が減り、課税遺産総額が増えることになります。また、生命保険金等の非課税枠も法定相続人の数に応じて設定されるので、法定相続人が減ると減少します。

6-2-3.二次相続では配偶者の財産も加算される

配偶者の生活ぶりにもよりますが、ある程度の個人資産を持っていることが多いでしょう。二次相続では、その分の資産が加算されます。

6-2-4.課税対象の遺産が増えると相続税の税率区分が変わる

相続税は、課税対象額が多くなるほど税率が高くなる累進課税制度です。上記の3つの理由から、課税遺産額が増えると、税率が高い区分が適用されることになり、結果的に負担が増える可能性があります。

6-3.【具体例】妻と子でどう分ける?ニ次相続を含めた相続税額の差

二次相続における子の相続税負担が増えるケースを、数値例によりシミュレーションしてみましょう。

【設例】

| 家族構成 | 夫(父)、妻(母)、長男 |

|---|---|

| 資産 | 2億円(夫が1億円保有、妻が1億円保有) |

上記の設例により、下記の2つのパターンで、子が負担する相続税にはどのような違いが生じるか、税額をシミュレーションしてみましょう。なお、相次相続控除はないものとします。

▼妻と子で相続した場合の相続税の差

一次相続だけを見ると、妻(母)がすべての遺産を相続したほうが子の相続税は少ないのですが、二次相続を含めてトータルで考えると、一次相続で妻が遺産を1/2だけ相続した場合のほうが、子の相続税は1,615万円も少なくなっています。

「配偶者控除を使えば相続税額が0になる」と知ると、なるべく多くそれを適用したほうがトクだと勘違いをして、一次相続の際に、配偶者が多めに財産を相続したくなります。

しかし実際は、トータルで考えると子の相続税の負担が重くなることがあります。一次相続の遺産分割割合を決める際は、相続税にくわしい税理士などの専門家を交え、二次相続まで見据えたシミュレーションをなさることをおすすめします。

7.「配偶者居住権」の活用も選択肢に

一次相続においては、「自宅」の相続が大きなポイントになります。なぜなら、多くの場合、配偶者は相続した自宅にそのまま住み続けたいと考えます。一方、都市部に戸建て住宅を保有している場合やタワーマンションなどの場合、自宅の相続税評価額は高価になり、相続財産の大半が自宅不動産、というケースも生じます。

その場合、配偶者が自宅のすべてを相続してしまうと、遺産分割が不公平になり子に不満が生じる、あるいは、二次相続までを見据えた場合の子の相続税が高くなる、といった問題が生じる懸念があります。

そこで、令和2年から利用できるようになったのが、「配偶者居住権」です。これは、自宅の権利を「所有権」と「配偶者居住権」とにわけるという制度です。そして、配偶者は「配偶者居住権」を相続すれば、被相続人の自宅を相続しなくても、引き続き住むことができます。一方、子は財産価値のある「所有権」だけを相続します。

二次相続の際、配偶者居住権自体は相続されずに消滅し、その部分に関しては子に相続税がかかりません。そこで、一次相続、二次相続をトータルで見た子の相続税を節税することができます。

なお、配偶者居住権には利用に際しての注意点などもあるので、くわしくは下記の記事を参照してください。

参考:配偶者居住権とは?活用するべきケースと要件・注意点も解説

8.相続税の配偶者控除以外の税額控除

相続税の配偶者控除は、配偶者だけに適用できるものであり、相続税の最終段階で税額が算出された後で、そこから差し引ける控除です。このように、相続税の計算において特定の相続人だけに適用され、税額から直接差し引ける控除のことを「税額控除」と呼びます。

相続税には、配偶者控除以外に、下記の6つの税額控除が定められており、該当する人に適用できます。

- 暦年課税分の贈与税額控除

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

- 相続時精算課税制度適用分の贈与税額控除

8-1.暦年課税分の贈与税額控除

相続開始前3年以内に被相続人から受けた贈与額を相続財産に加算させる「生前贈与加算」が適用された場合に、その対象となった生前贈与の際に納めた贈与税があった場合には、その額を相続税から控除します。

贈与税と相続税の二重課税が起こらないようにするための措置です。

なお、生前贈与加算については、令和5年度税制改正で、適用期間が相続開始前「7年以内」に変更されるなど、大きな制度改定が行われています。

令和6年1月1日以降に行われた贈与からは、新制度が適用されるので、ご注意ください。

下記の記事もご参照ください。また、最新の制度については、税務署や税理士にご確認ください。

8-2.未成年者控除

相続人が18歳未満の未成年者の場合に下記の額の控除が受けられる制度です。次の算式で計算した控除額を相続税額から差し引くことができます。

例えば、相続開始の日に10歳なら、10万円×(18-10)=80万円になります。

なお、民法上は、相続開始時の胎児も、子などの相続人になる人であれば相続権がありますが、相続税申告までに生まれていない場合は、いったんいないものとして相続税計算をおこないます。出産後に相続人として加えて相続税の申告をおこない、その際に、未成年者控除の適用を受けることができます。

参考:相続税の未成年者控除とは?適用要件や控除額計算方法も解説

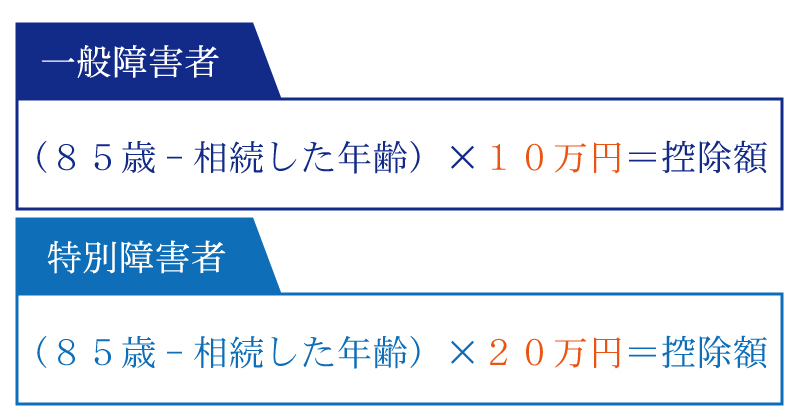

8-3.障害者控除

相続人が障害者の場合に、下記の額の控除が受けられる制度です。控除額は、障害の症状や程度に応じて、2種類の区分があります。

参考:【相続税の障害者控除】控除額の計算方法・要件をプロが解説

8-4.相次相続控除

10年以内に連続して一次相続、二次相続が発生した場合に、相続開始前10年間のうちに被相続人が支払った相続税のうち、一定額が控除できる制度です。

控除額は、二次相続の際の被相続人が、一次相続の際に納税していた相続税額を基準に計算します。1年につき10%を減額した金額が、二次相続で相次相続控除として相続税額から差し引かれます。一次相続から二次相続までの期間が短いほど控除額が大きくなります。

くわしくは、下記の記事を参照してください。

参考:相次相続控除とは│10年以内の連続相続で減額される要件と計算方法を解説

8-5.外国税額控除

外国税額控除とは、相続財産が海外にあり、海外での相続税がかかった場合において、日本の相続税から海外の相続税を控除する制度です。これにより、日本と海外で二重課税されることを防ぎます。

控除額は、次のいずれか少ないほうの金額になります。

- 海外で支払った相続税

- 相続税額×海外にある財産額/相続人の相続財産額

参考:相続税の外国税額控除とは?二重課税を防ぐ手続き・計算方法を解説

8-6.相続時精算課税制度適用分の贈与税額控除

相続時精算課税制度の適用を受け、2,500万円の特別控除額を超えた贈与を受けて贈与税を支払っていた場合には、その贈与税額を相続税額から控除できます。

なお、相続時精算課税制度についても、令和5年度税制改正で大きな改正があり、令和6年1月1日以降の贈与については、制度が一部変更になっています。くわしくは下記の記事を参照ください。

9.まとめ:相続税の配偶者控除は絶対に忘れてはならないが、適用には注意も必要

相続税の配偶者控除(配偶者の税額軽減)は、配偶者が相続した遺産が1億6,000万円まで非課税になるという、非常に大きな節税効果のある控除なので、ぜひ活用したいものです。

ただし、適用には要件があること、また法定相続割合を超える場合は計算が少し複雑になること、さらに、お子様がいる方の場合は、二次相続まで見据えてシミュレーションが必要なことなど、注意点もあります。

税理士法人チェスターは、相続税対策に特化した業界トップクラスの実績を誇る専門家集団です。どれだけ高度で複雑な事案であっても全力でご対応させていただきます。配偶者控除をはじめ、配偶者の相続についてご心配なことがある際は、まずは税理士法人チェスターへご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が1%であることも強みの一つです。

相続税申告実績は年間3,000件超、税理士の数は100名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編