生命保険に相続税はかかる?相続税対策に効果的な保険の加入方法まで徹底解説

生命保険金(死亡保険金)には相続税が課税されることがありますが、一方で、生命保険をうまく活用して相続税を節税することもできます。

この記事では、以下のポイントを中心に生命保険と相続税の関係について網羅的に解説します。

- どのような場合に相続税がかかるのか

- なぜ生命保険で相続税が節税できるのか

- 相続税を節税する加入方法とは

生命保険と相続税について詳しく知りたい方は、ぜひ最後までご覧ください。

この記事の目次 [非表示]

1.生命保険金(死亡保険金)にかかる税金3パターン

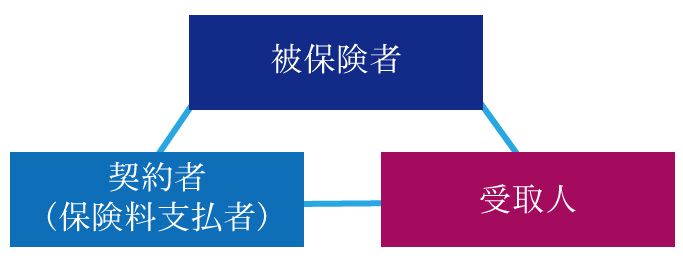

生命保険金(死亡保険金)には、相続税、贈与税、所得税のいずれかの税金がかかります。

どの税金がかかるかは、生命保険の契約者(保険料支払者)、保険の対象になる被保険者、保険金の受取人の三者の関係によって決まります。

通常は契約者が保険料を支払いますが、契約者と保険料支払者が異なる場合は誰が保険料を支払っていたかを基準に判断します。

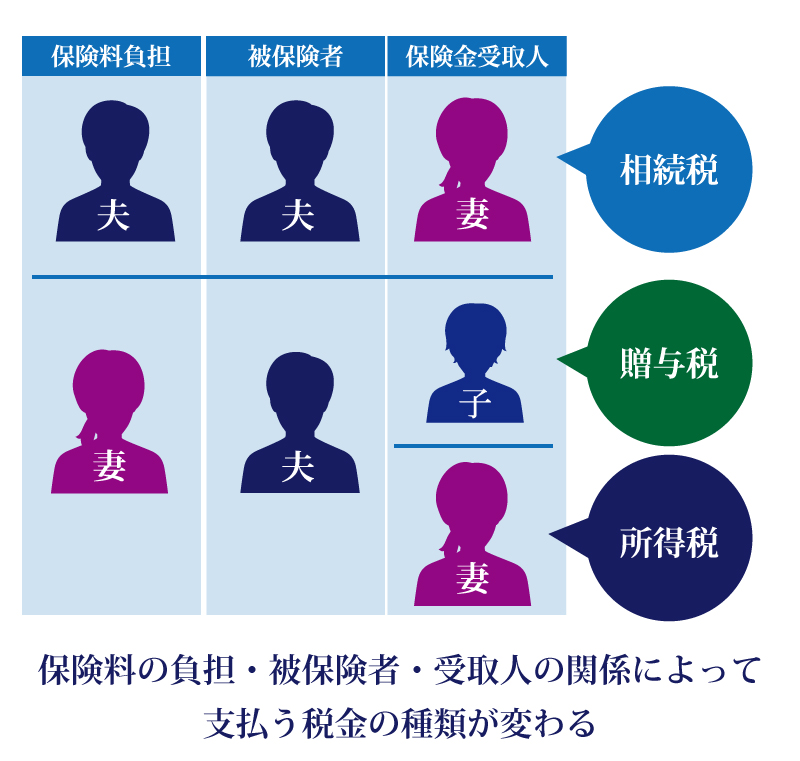

1-1.相続税(保険料支払者=被保険者のケース)

契約者(保険料支払者)と被保険者(故人)が同じ人で、受取人が別の人である場合は、死亡保険金に相続税がかかります。

たとえば、夫が自身を被保険者にした保険の保険料を支払い、妻が死亡保険金を受け取る場合があてはまります。

死亡した被保険者が契約者として保険料を支払っていたため、死亡保険金は被保険者から相続したものであると考えます。

1-2.贈与税(保険料支払者・被保険者・受取人がすべて異なるケース)

契約者(保険料支払者)、被保険者(故人)、受取人がすべて異なる場合は、死亡保険金には贈与税がかかります。

たとえば、妻が夫を被保険者にした保険の保険料を支払い、子が死亡保険金を受け取る場合があてはまります。

死亡保険金は契約者(保険料支払者)から贈与されたものであると考えます。

1-3.所得税(保険料支払者=受取人のケース)

契約者(保険料支払者)と受取人が同じ人で、被保険者(故人)が別の人である場合は、死亡保険金には所得税がかかります。

たとえば、妻が夫を被保険者にした保険の保険料を支払い、妻自身が死亡保険金を受け取る場合があてはまります。

受取人自身が契約者として保険料を支払っていたため、死亡保険金は自分で資産運用していた場合と同じものとして考えます。受け取った死亡保険金から支払った保険料を引いて税額を計算します。

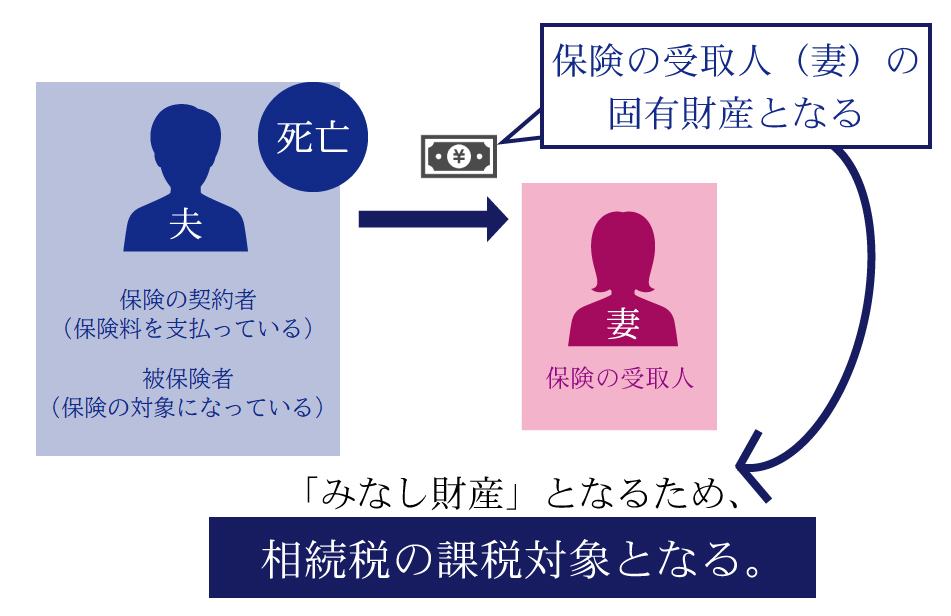

2.生命保険金は「みなし相続財産」として相続税の対象に

生命保険金は、亡くなった被相続人が持っていた財産ではありません。

被相続人の財産でなければ相続税はかからないはずですが、被相続人が保険料を支払っていた場合は、保険金はみなし相続財産として相続税の課税対象になります。

これは、保険金が被相続人の死亡を理由に支払われるものであり、遺産を相続したのと同じ効果があるからです。

2-1.みなし相続財産とは

みなし相続財産とは、被相続人が持っていた財産ではないものの、被相続人から相続したのと同じ効果があるとして相続税の課税対象になる財産のことです。主に、死亡保険金や死亡退職金がみなし相続財産として扱われます。

みなし相続財産について詳しい内容は、下記の記事を参照してください。

(参考)みなし相続財産とは?相続財産ではないのに相続税が課税される!?

なお、生命保険では、死亡保険金と同時に金銭が支払われることがあります。それらの金銭にはみなし相続財産になるものとならないものがあり、次の表のとおり分類されます。

| みなし相続財産になるもの・ならないもの | |

|---|---|

| みなし相続財産になるもの | 剰余金(配当金)・割戻金 前納保険料 |

| みなし相続財産にならないもの | 生存保険金 特約還付金 入院給付金 遅延利息 |

このあと、上記のそれぞれの種類の金銭について解説します。

2-2.生命保険に関してみなし相続財産になるもの

死亡保険金と同時に支払われる金銭のうち、剰余金(配当金)・割戻金、前納保険料は、税制上は死亡保険金と同じくみなし相続財産になります(相続税法基本通達3-8)。

2-2-1.剰余金(配当金)・割戻金

生命保険の保険料は、予定死亡率・予定利率・予定事業費率の3つの予定基礎率から計算されます。ただし、あくまでも予定された率であるため、必ずそのとおりになるわけではありません。保険会社は年度末に決算を行い、予定と実績の差から生じた剰余金を配当として契約者に支払います。共済保険の割戻金も同様のものです。

2-2-2.前納保険料

生命保険では、将来支払う予定の保険料を前納保険料として保険会社に預けることができます。保険会社は、預かった前納保険料から月ごとあるいは年ごとに保険料を引き落とします。保険契約期間中に被保険者が死亡した場合は、残った前納保険料が死亡保険金と同時に払い戻されます。

2-3.生命保険に関してみなし相続財産にならないもの

死亡保険金と同時に支払われる金銭であっても、生存保険金、特約還付金、入院給付金、遅延利息は、税制上のみなし相続財産にはなりません。

2-3-1.生存保険金

生存保険金とは、年金型の保険のように契約者が生きているうちに支払われる保険金をさします。

生存保険金が死亡後に支払われるのは、生前に保険金が支払われる事由が発生したものの、保険金の支払いを受ける前に死亡した場合です。被相続人が受取人になっていたのであれば、生存保険金は本来の相続財産となります。

2-3-2.特約還付金

かんぽ生命で死亡保険金を請求すると、医療特約や災害特約などの特約保険料が還付される場合があります。この還付金は保険料を負担していた本人のものであり、被相続人が保険料を負担していたのであれば本来の相続財産となります。

2-3-3.入院給付金

入院給付金や診断給付金、手術給付金、通院給付金は、誰が受取人になっているかによって税務上の扱いが変わります。

被相続人が受取人になっている場合は、本来の相続財産となります。

配偶者や子など被相続人以外の人が受取人になっている場合は、本来の相続財産にもみなし相続財産にもなりません。受取人が被保険者と同一生計であった場合は所得税も非課税となります。

(参考)入院給付金に相続税?死亡後に入院給付金をもらったときの注意点は?

2-3-4.遅延利息

保険金の支払いが遅れた場合には、遅延利息が支払われることがあります。遅延利息は本来の相続財産でもみなし相続財産でもなく、受取人の所得となります。

3.生命保険金には相続税の非課税枠がある

生命保険金(死亡保険金)は残された家族の生活保障に欠かせないものであるため、相続税が課税される場合であっても一定の金額までは非課税となります。

3-1.非課税枠は「法定相続人の数×500万円」

死亡保険金に対する相続税の非課税枠は、以下の式で計算される金額です。受け取った死亡保険金が非課税枠以下であれば、保険金に相続税はかかりません。

ただし、死亡保険金の非課税枠が適用できるのは、相続人が死亡保険金を受け取った場合に限られます。

死亡保険金の受取人が、孫(子の死亡等による代襲相続でない場合)や内縁の妻・夫のように相続人でない場合は、非課税枠は適用できないので注意が必要です。

なお、過去には死亡保険金の非課税枠の縮小が検討されましたが、改正は見送られています。

(参考)生命保険における非課税枠が縮小される可能性があった!?

3-1-1.法定相続人とその数え方

法定相続人とは、亡くなった被相続人の遺産を相続できる人として民法で定められている人のことです。

法定相続人になる人は下記のとおりで、先の順位の人が1人でもいれば、後の順位の人は法定相続人になりません。

- 必ず法定相続人になる:被相続人の配偶者

- 第一順位:被相続人の子(すでに死亡の場合は孫)

- 第二順位:被相続人の父母(すでに死亡の場合は祖父母)

- 第三順位:被相続人の兄弟姉妹(すでに死亡の場合は甥姪)

法定相続人になる人の範囲については、下記の記事で詳しく解説しています。

(参考)相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!

死亡保険金の非課税枠の計算でも基本的に同じ考え方で法定相続人の数を数えますが、一部で異なる考え方をすることがあります。

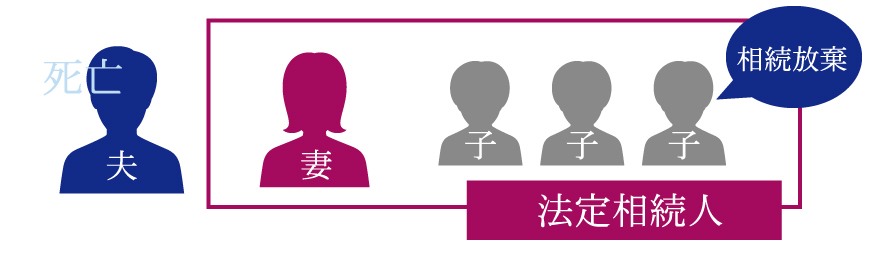

相違点の一つは、相続放棄があった場合です。死亡保険金の非課税枠を求めるときの法定相続人の数には、相続放棄した人も含めます。

法定相続人が4人いて、そのうち1人が相続放棄したとしても、法定相続人は4人いることにして計算します。

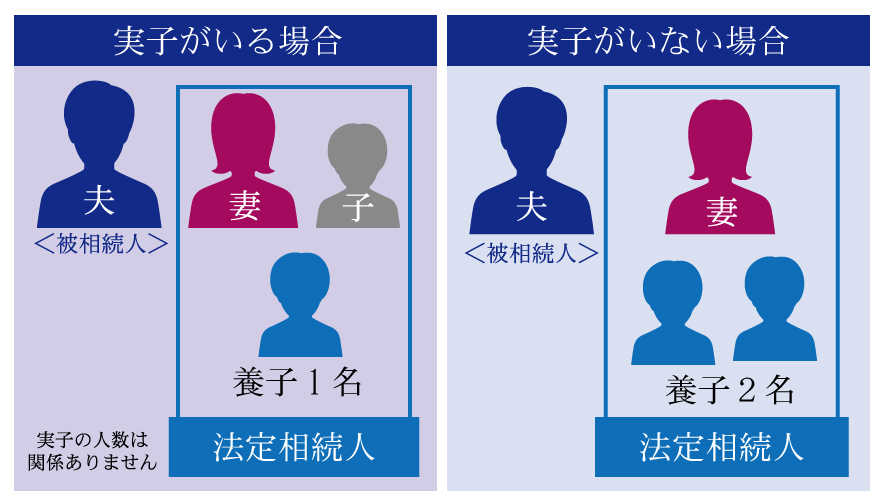

もう一つの相違点は、養子がいる場合です。法定相続人として数える養子の数には、次のような制限があります。

- 被相続人に実子がいる場合:法定相続人に含める養子は1人まで

- 被相続人に実子がいない場合:法定相続人に含める養子は2人まで

3-2.死亡保険金以外で非課税枠が適用できるもの

前の章でお伝えしたように、生命保険では死亡保険金と同時に金銭が支払われることがあります。

それらの金銭のうち、剰余金(配当金)・割戻金、前納保険料は死亡保険金と同じくみなし相続財産となり、死亡保険金の非課税枠が適用できます。

一方、生存保険金、特約還付金、入院給付金、遅延利息はみなし相続財産とはならず、死亡保険金の非課税枠は適用できません。

4.生命保険金の非課税枠を活用すると相続税対策になる

生命保険は、万が一のときに残された家族の生活を保障するために加入するものです。一方、相続税の非課税枠を利用して、節税対策に役立てることもできます。

死亡保険金は非課税枠を引いた金額が相続税の対象になるため、同額の現金を相続する場合に比べて相続税が少なくなります。

4-1.生命保険金の非課税枠を使った相続税対策の例

ここで、夫婦2人と子3人の5人家族で相続があったときに、生命保険を活用した場合と現金だけを相続した場合の違いをご紹介します。

なお、相続税には基礎控除があり、課税対象になる財産の総額が基礎控除額以下であれば相続税は課税されません。

この例では、現金や保険金のほかに自宅不動産(評価額7,500万円)があり、財産の総額は基礎控除額を超えて相続税が課税されるものとします。

4-1-1.生命保険を活用した場合

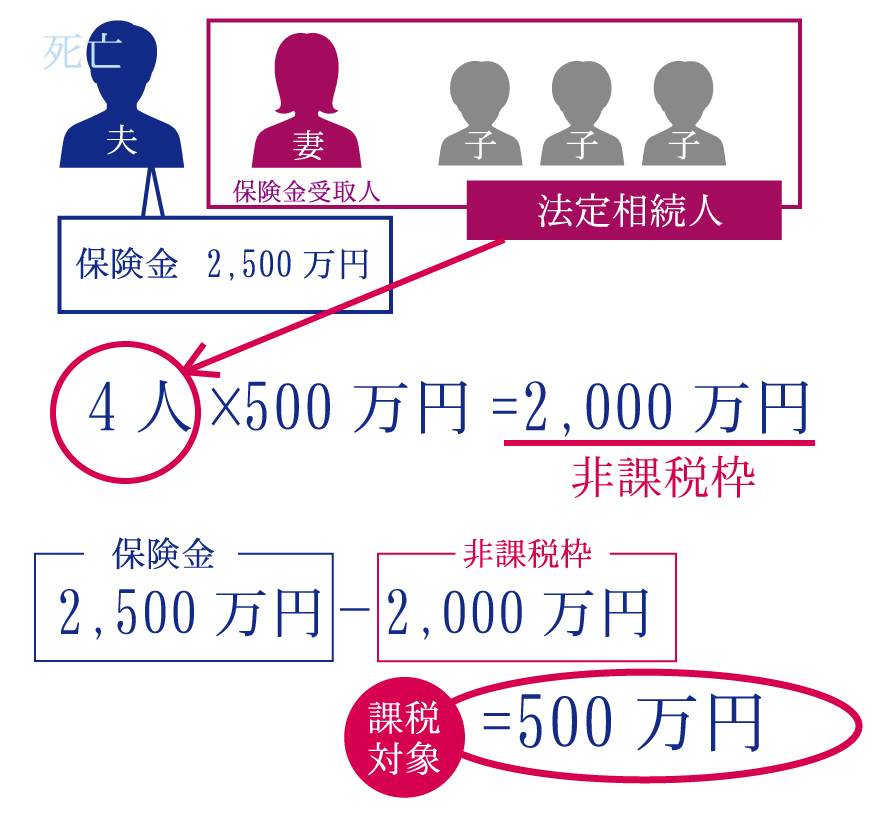

夫が生前に死亡保険金2,500万円の生命保険に加入し、自身で保険料を支払っていたとします。その後夫が死亡して、保険金受取人である妻に死亡保険金2,500万円が支払われました。

法定相続人は妻と子3人の計4人であった場合、死亡保険金の非課税枠は4人×500万円=2,000万円となります。

つまり、受け取った死亡保険金は500万円のみ相続税の課税対象となります。

相続税の課税対象は、自宅7,500万円と死亡保険金500万円を合わせた8,000万円であり、相続人全員の相続税の合計は約138万円となります(配偶者の税額軽減を適用しています)。

(税額は相続税計算シミュレーションにより計算しています。)

4-1-2.同じ額の現金を相続した場合

この例で、夫が生前に生命保険に加入していなかった場合は、死亡保険金の非課税枠を適用することができません。

保険金を受け取る代わりに2,500万円の現金を相続した場合は、2,500万円全額が相続税の課税対象となります。

相続税の課税対象は、自宅7,500万円と現金2,500万円を合わせた1億円であり、相続人全員の相続税の合計は約263万円となります(遺産は法定相続分で相続するものとし、

4-2.相続税対策なら終身保険に加入する

相続税対策に生命保険を活用する場合は、終身保険に加入しましょう。

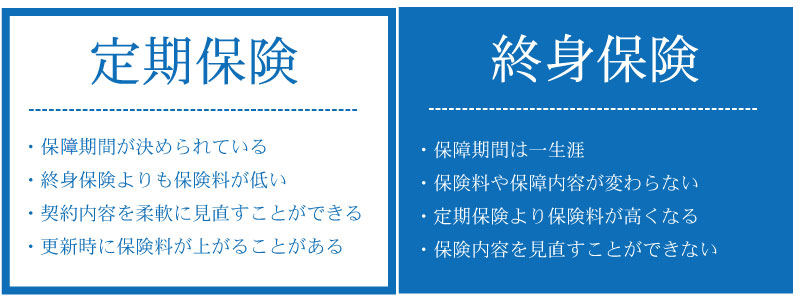

生命保険は、保障が続く期間によって定期保険と終身保険に分けられます。

定期保険は保障期間が定められている保険契約で、期間が満了すれば保障は終了します。亡くなる前に保障が終了する場合もあり、相続税対策には適していません。

終身保険は定期保険に比べて保険料が高いですが、保障は一生涯続きます。人はいつ亡くなるか予想ができないため、相続税対策には保障が一生涯続く終身保険が適しています。

終身保険に加入する場合は、保険料の支払い方法にも注意が必要です。

保険料を少しずつ支払う契約にしていると、死亡時に手元の財産に死亡保険金が加わり、相続税の対象になる財産が大きく増加する可能性があります。

一方、保険料を一括で支払う一時払いの契約にしておくと、手元の財産を生命保険に置き換えるため、相続税の対象になる財産が増える心配はありません。

以上の理由から、相続税対策には一時払い終身保険への加入が適しています。

4-2-1.一時払い終身保険の特徴

一時払い終身保険は、保険料を一括で支払うことで保険料の総額が安くなるという特徴があります。また、保険料が一括で払い込まれることにより保険会社の資金の安定性が高くなるため、契約後5年といった早い段階で解約返戻率がピークを迎える点も大きな特徴です。

一方、加入するときにまとまった金額が必要となる点がデメリットとしてあげられます。近年の低金利政策の影響で、一時払い終身保険の販売を休止している保険会社もあるので注意が必要です。

高齢になると保険の加入をあきらめる方も多いようですが、一時払い終身保険は高齢でも加入できる場合があります。保険料は高額になりますが、満90歳まで加入できる保険もあります。財産に現預金が多い場合は、高齢でもあきらめずに保険の活用を検討することで、相続税の負担を軽減できるでしょう。

5.生命保険金の受取人は誰にすればよいか

生命保険は、相続税の節税対策として活用できるほか、相続税の納税資金の準備に活用することもできます。ただし、相続税の節税を目的にする場合と納税資金の準備を目的にする場合では、死亡保険金の受取人を誰にすればよいかの考え方が変わってきます。

この章では、生命保険の加入の目的に応じた受取人の選び方をご紹介します。

5-1.相続税を最大限節税するなら配偶者を受取人に

配偶者を死亡保険金の受取人にすると、相続税を最大限節税することができます。

配偶者には相続税の税額軽減があり、相続した財産が1億6,000万円までであれば相続税はかかりません。1億6,000万円を超えても、法定相続分(※)までであれば相続税はかかりません。

| (※)配偶者の法定相続分 | |

| 子と相続する場合 | 1/2 |

| 被相続人の両親と相続する場合 | 2/3 |

| 被相続人の兄弟姉妹と相続する場合 | 3/4 |

なお、相続税を節税できるからといって、配偶者に多額の遺産や保険金を継がせればよいとは限りません。のちに配偶者が死亡したときは、配偶者が得た多額の財産に相続税がかかり、税負担が高くなる可能性があるからです。

配偶者の税額軽減について詳しい内容は、下記の記事を参照してください。

(参考)相続税の配偶者控除の計算方法は、1億6000万円が基準!?

5-2.納税資金を準備するなら配偶者以外を受取人に

相続税の納税資金を準備するために生命保険に加入する場合は、配偶者以外の相続人を受取人にします。税額軽減により、配偶者は相続税を負担することがほとんどないからです。

複数の相続人の納税資金を準備したい場合は、割合を定めて複数の人を受取人に指定することもできます。

保険金の受取人が複数いる場合は、そのうちの一名が代表して保険金の請求手続きをします。請求には受取人全員の署名捺印が必要ですが、保険金は一括で代表者のもとに支払われます。保険金を受け取った代表者は、他の受取人に分配しなければなりません。

5-3.以前に加入した保険は受取人を再確認

以前に加入した生命保険を相続税対策に活用するときは、死亡保険金の受取人が誰になっているかを再確認しましょう。

配偶者や子がいるのに親が受取人になっている場合は、相続人ではない親が死亡保険金を受け取ることになります。相続人以外の人が死亡保険金を受け取ると、非課税枠の適用ができず相続税対策の効果がなくなってしまいます。

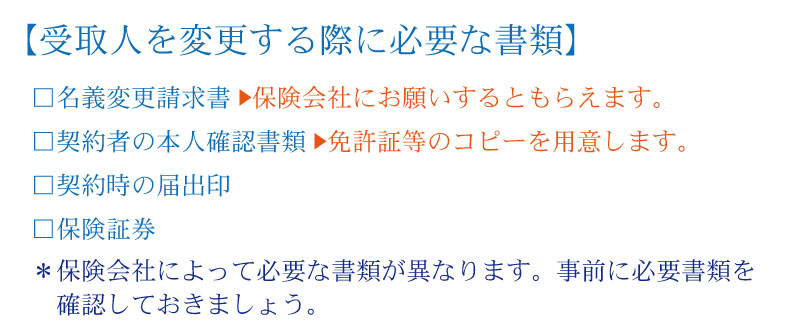

5-3-1.死亡保険金の受取人を変更する方法

死亡保険金の受取人が保険の加入目的に合っていない場合は、被保険者が死亡する前であれば、受取人を変更することができます。

受取人の変更手続きには、名義変更請求書、契約者の本人確認書類、契約時の届出印、保険証券などが必要です。

変更前の受取人の同意は不要ですが、契約者と被保険者が異なる場合は被保険者の同意が必要です。

6.相続税対策以外にもおすすめ!生命保険のメリット

生命保険には、相続税対策以外にもさまざまなメリットがあります。葬儀費用や医療費の支払いのほか、相続争いを防ぐ目的でも生命保険を活用することができます。

ここでは、相続税対策以外の生命保険のメリットとして以下の4つをご紹介します。

- 死亡後すぐにお金を使える

- 代償分割の代償金に利用できる

- 相続税の納税に利用できる

- お金を残したい人を指定できる

6-1.死亡後すぐにお金を使える

家族が亡くなると、葬儀や墓地の手配のほか、医療費の支払いなど多額の出費があります。

不動産など換金しづらいものを相続する場合は、こういった出費にスムーズに対応することができません。一方、亡くなった人の預金口座に十分な残高があったとしても安心はできません。名義人が死亡すると預金口座は凍結され、相続人全員の合意がない限り現金を引き出すことができなくなります。

(参考)死んだら勝手に口座凍結?!相続で凍結されても困らないための【対策と解除法】

生命保険に加入しておくと、手続きから1週間程度で保険金を受け取ることができ、死亡後のさまざまな出費に対応することができます。

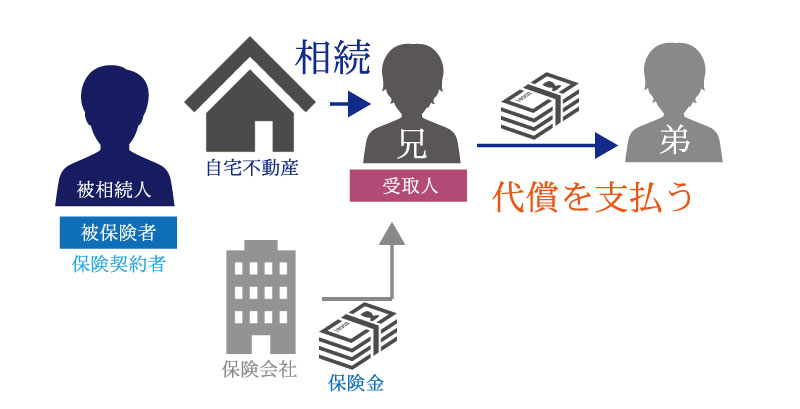

6-2.代償分割の代償金に利用できる

不動産など換金しづらいものを相続する場合は、代償分割という方法で遺産分割をすることがあります。

代償分割は、多額の遺産を相続した人が、残りの相続人に現金などで不足分を支払うという方法です。代償金を支払う相続人は、相続する財産以外にまとまった額の財産を持っていなければなりません。

代償分割に備える目的でも生命保険を活用することができます。代償金を支払う相続人を死亡保険金の受取人に指定しておくことで、受け取った保険金を代償金として利用できます。

ここで注意が必要なのは、代償金をもらう相続人を死亡保険金の受取人にしないという点です。死亡保険金は故人の遺産ではなく、相続で分け合う対象にはなりません。代償金をもらう相続人に保険金が直接支払われると、保険金を受け取ってさらに相続財産の分配を要求することができ、かえって不公平になってしまいます。

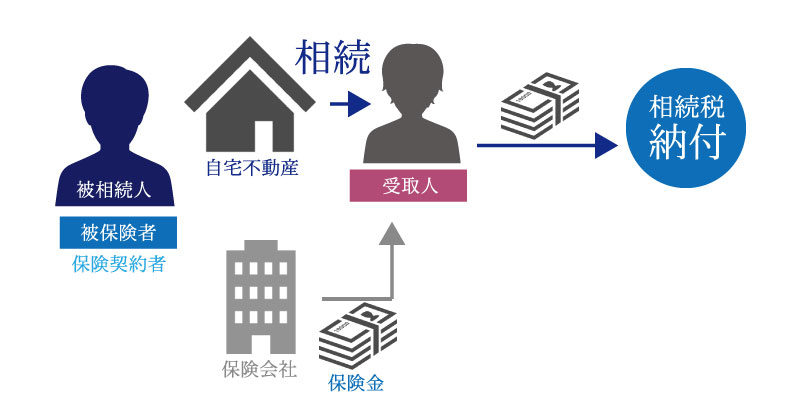

6-3.相続税の納税に利用できる

前の章でもお伝えしたように、生命保険は相続税の納税に利用することもできます。

相続税は被相続人の死亡から10か月以内に申告し、原則として現金一括で納税する必要があります。

不動産など換金しづらいものを相続した人が現金を十分に持っていない場合は、相続税を納税できない恐れがあります。場合によっては、相続した財産や自身の財産を処分する必要に迫られます。

このような状況を避けるためには、手持ちの現金が少ない相続人を保険金の受取人にして生命保険に加入します。相続人は受け取った保険金で相続税を納税することができます。

6-4.お金を残したい人を指定できる

通常、亡くなった人の財産は相続人どうしで分け合いますが、話し合いの過程でトラブルが起こることも少なくありません。

生命保険では死亡保険金の受取人を指定するため、特定の人に確実に財産を与えることができます。また、受取人は、他の相続人の同意を得ないで単独で保険金の請求手続きをすることができます。

7.生命保険金と相続放棄の関係

遺産相続の権利を放棄することを相続放棄といい、故人に多額の借金がある場合や相続トラブルを避けたい場合に行われます。

相続放棄をすると遺産は一切相続できなくなりますが、生命保険の死亡保険金は遺産とは分けて考えます。

7-1.生命保険金は受取人固有の財産

生命保険の死亡保険金は被保険者が死亡したときに支払われるため、遺産の一部であるかのように思われるかもしれません。しかし、死亡保険金は受取人固有の財産、つまり受取人のものとなります。

したがって、契約上の受取人が受け取った保険金は、相続人どうしで分け合う対象ではありません。受取人以外の相続人が、保険金を分配するように要求することもできません。

7-2.相続放棄をしていても生命保険金は受け取れる

保険金は受取人固有の財産であるため、契約上の受取人であれば、相続放棄をしていても保険金を受け取ることができます。

7-2-1.相続放棄をして生命保険金を受け取ると非課税枠は使えない

保険金を受け取った人は、相続放棄をした場合でも相続税がかかります。さらに、この場合は生命保険金の非課税枠は適用できないので注意が必要です。

生命保険金の非課税枠は相続人が保険金を受け取った場合に適用できるものであり、相続放棄した人は最初から相続人でなかったことになるため非課税枠は適用できません。

8.生前贈与に生命保険を活用する方法

相続税対策では、将来相続税の課税対象になる財産を減らすため、子や孫への生前贈与が行われることがあります。生命保険は生前贈与にも活用することができます。

この章では、生前贈与に生命保険を活用する方法を2つご紹介します。

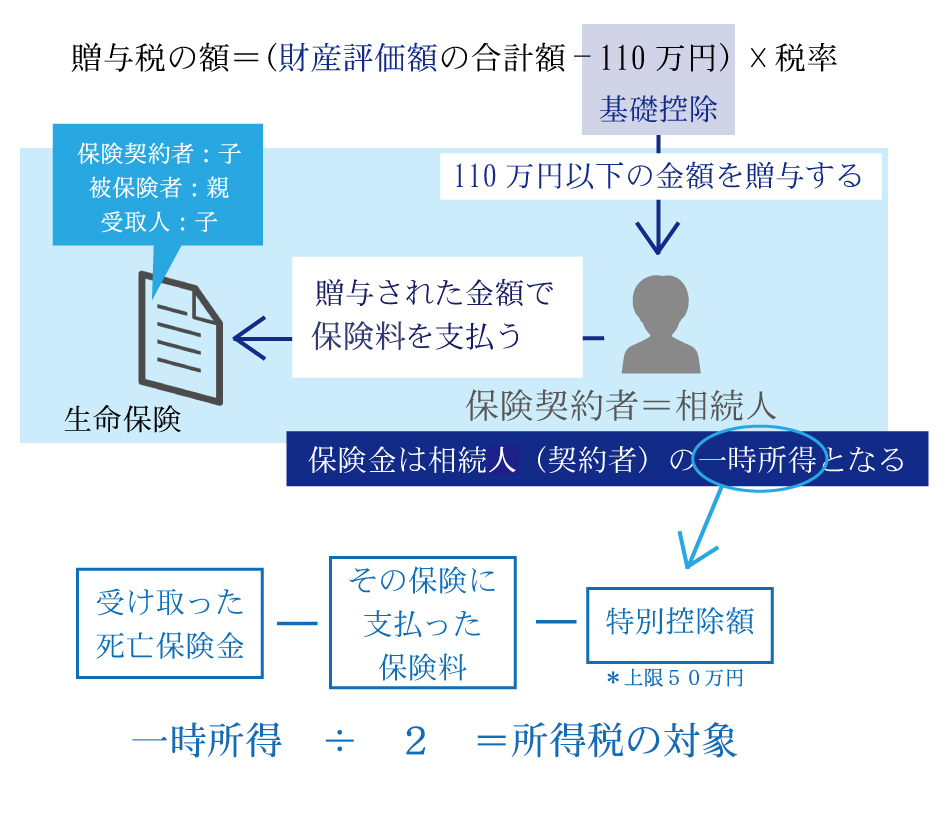

8-1.生命保険の保険料を贈与する方法

生前贈与をすると、贈与を受けた受贈者が無駄遣いしてしまうかもしれません。生命保険を活用すると、生前贈与をしながら無駄遣いを防ぐことができます。

下の図は、生命保険の被保険者を親に指定し、死亡保険金の受取人を子に指定したケースについて説明しています。

子が保険契約者(保険料支払者)となり、保険料にあたる金額は親から贈与を受けることにします。年間の贈与の額が110万円以下であれば贈与税はかかりません。

(参考)生前贈与の非課税枠は110万円以内その中に収めれば税金を払わなくて済む?

贈与された金額をすべて保険料の支払いに充てれば、無駄遣いを防ぐことができます。

この生前贈与の方法には、死亡保険金を受け取るときにも税制上のメリットがあります。

契約者(保険料支払者)と受取人が同じであるため、死亡保険金は一時所得として所得税の課税対象になります。一時所得は税額計算上2分の1になるため、実質的な税負担の割合は少なくなります。

8-1-1.保険料を贈与するときの注意点

生命保険の保険料に充てるために生前贈与をする場合は、次のような点に注意しましょう。

- 贈与をするたびに贈与契約書を作成する

- 通帳・印鑑の管理や保険料の払い込みは受贈者が行う

贈与契約書は贈与をしたことの客観的な証明となります。面倒でも贈与をするたびに契約書を作成しましょう。一度の契約で複数回の贈与を約束すると、合計額を一括で贈与したとみなして贈与税が課税されることがあります。

(参考)【保存版】贈与契約書の書き方、様式や注意点を記載例付きで解説

また、通帳・印鑑の管理や保険料の払い込みは、財産をもらう受贈者が自分で行うようにしましょう。

子や孫に手続きさせるのは心配だといった理由で、贈与する人自身が子や孫の名義の預金口座を作って保険料の払い込みをするケースがあります。

しかし、贈与した人が預金を管理していると、名義が誰のものであっても贈与者自身の財産とみなされます。死亡時に相続財産として扱われることになり、相続財産を減らすという目的は達成できません。

8-2.生存給付金がある保険を活用する方法

生命保険には、生存給付金が支給されるものもあります。生存給付金の受取人を子や孫に指定すれば生前贈与ができます。

通常、贈与を行うときは贈与契約書を作成する必要がありますが、保険商品によっては生存給付金の支払通知書が贈与契約書の代わりになるものもあります。こういった商品を活用すれば、よりスムーズに生前贈与をすることができます。

9.生命保険の選び方は慎重に。賢く相続税対策を

ここまで、生命保険と相続税の関係や、相続税対策のために生命保険を活用する方法をご紹介しました。

亡くなった被相続人が保険料を支払っていれば、生命保険の死亡保険金は相続税の課税対象になります。しかし、死亡保険金には一定の非課税枠があるため、相続税の節税に役立てることができます。このほか、納税資金の準備や、相続争いを防ぐために生命保険を活用することもできます。

生命保険を効果的に活用するためには、保険の種類や契約形態を慎重に考える必要があります。相続税対策で生命保険に加入するときは、まず、相続税に詳しい税理士に相談しましょう。

相続税専門の税理士法人チェスターでは、相続税申告のほか生前対策に関するご相談も承っております。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編