チェスターNEWS

特定の相続人への生前贈与~税務と法務における持ち戻しの違い~

見つけやすくなります

1.はじめに

先日お客様から、生前贈与に関する以下のようなご相談を承りました。

「特定の相続人に財産を継承させるために生前贈与をしたい」という、ご相談者様のお気持ちはよく分かります。

しかし、特定の相続人に財産を継承させるために行う生前贈与は、相続税や贈与税といった「税務」だけではなく、遺留分の算定基礎といった「法務」も検討する必要があります。

この理由は、贈与財産を相続財産として持ち戻す期間が、「税務は原則3年」「法務は原則10年」と取扱いが大きく異なるためです。

本稿では、特定の相続人に財産を継承させるための生前贈与を検討する際に注意すべき、「税務」と「法務」の持ち戻しの違いについてご紹介します。

(なお、「税務は原則3年」の「3年」は、令和9年の相続から段階的に延長され「7年」となります。)

2.税務における生前贈与の持ち戻し

生前贈与をする際に、主に活用されるのは「暦年贈与」と「相続時精算課税制度」です。

両者は贈与税の非課税枠があるため、適用要件さえ満たせば、一定の贈与額までは贈与税が課税されません。

しかし、相続開始前の一定期間内に行った暦年贈与と、相続時精算課税制度を適用した一定額の贈与については、贈与者の相続発生時に「相続財産」として持ち戻し、相続税額を計算することとなります。

2-1.「相続開始前3年~7年以内」の暦年贈与は相続財産に加算

暦年贈与とは、1月1日~12月31日までの1年間(暦年)で贈与した金額が、贈与税の基礎控除額(年間110万円)以下であった場合、贈与税が課税されないという仕組みを用いた贈与方法のことです。

受贈者1人あたり年間110万円以下の贈与であれば、贈与税はかかりません。

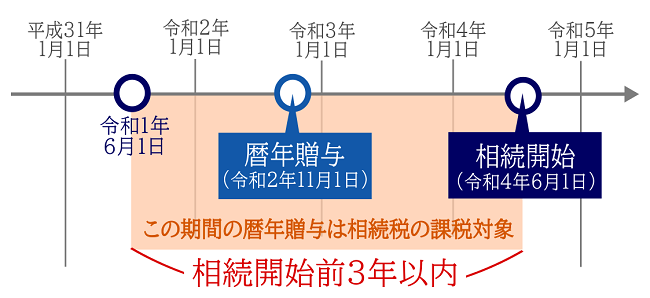

しかし、相続開始前3年以内の暦年贈与は「相続財産」として持ち戻し、相続税額を計算することとなります。

つまり、暦年贈与を活用して生前贈与をしても、贈与日から3年を乗り切らなければ、相続税の課税対象となってしまうのです。

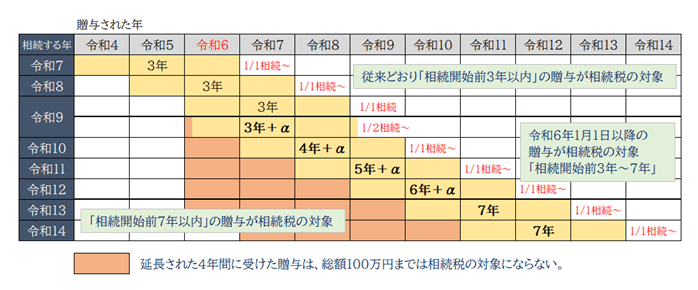

なお、令和5年度税制改正では、暦年贈与を相続財産に持ち戻す期間が延長されました。

令和6年以降は、相続開始前7年以内の暦年贈与が相続税の課税対象になります。ただし経過措置があり、令和12年末までに相続が開始する場合は、令和6年1月1日以降の暦年贈与が相続税の課税対象になります。

持ち戻し期間の延長による贈与の記録・管理の負担を軽減するため、相続開始前の3年間より前に受けた贈与は総額100万円まで相続税の課税対象になりません。

相続開始前の一定期間内の暦年贈与の取扱いについて、詳しくは「死亡7年以内の暦年贈与は相続税がかかる!?相続時加算される贈与とは?」をご覧ください。

2-2.相続時精算課税制度の贈与分は相続財産に加算

相続時精算課税制度とは、60歳以上の父母や祖父母から18歳以上の子供や孫に対して生前贈与をした際に選択できる、贈与税に係る制度です。

相続時精算課税制度を利用すれば2,500万円までは贈与税の課税対象から控除でき、2,500万円を超えた贈与財産については贈与税の税率が一律20%となります。

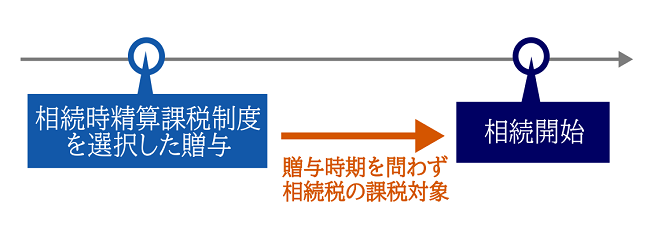

そして相続時精算課税制度を活用した贈与財産については、贈与期間を問わず、贈与者の相続発生時に「相続財産」に持ち戻して相続税額の計算を行います。

ただし、相続時精算課税制度を適用して宅地等(土地や借地権)を贈与すると、相続発生時に小規模宅地等の特例を使えなくなりますのでご注意ください。

なお、令和5年度税制改正では、相続時精算課税制度に年間110万円の基礎控除が新設されました。

令和6年以降に相続時精算課税制度を適用して贈与された財産は、基礎控除後の残額が2,500万円の控除の対象になります。贈与者の相続発生時には、基礎控除後の残額を相続財産に持ち戻すことになります。

相続時精算課税制度の概要について、詳しくは「相続時精算課税制度とは?2024年改正対応!メリット・デメリットを徹底解説」をご覧ください。

3.法務における生前贈与の持ち戻し

これまでの制度では、税務において生前贈与が相続財産として持ち戻されるのは相続開始前3年ですので、「3年さえ乗り越えれば問題解決」と思われる方が多いです。

しかし、遺留分の算定基礎といった法務においては、贈与した財産を相続財産として持ち戻す期間は「原則10年」となります(相続税の申告において、相続財産に加算されるわけではありません)。

そのため、生前贈与を行う目的が「特定の誰かに財産を継承させたいから」なのであれば、法務の持ち戻しも考慮する必要があるのです。

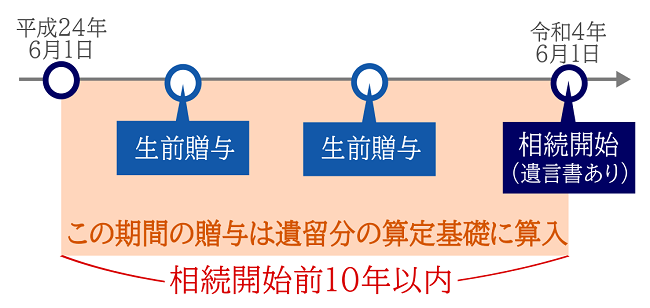

3-1.【遺言書あり】相続開始前10年以内の贈与財産は「遺留分侵害額の計算式」に含む

民法において、兄弟姉妹以外の相続人(被相続人の配偶者・子供・父母など)には、「遺留分(最低限の遺産の取得割合)」が認められています。

仮に遺留分権利者の取得分が自己の遺留分に満たない場合は、「遺留分侵害額請求」によって自己の遺留分を取り戻すことができます。

遺言書がある相続においては、原則として「相続開始前10年以内に生前贈与した財産」を「相続財産」に持ち戻して、遺留分の算定基礎に算入(遺留分侵害額を計算)することとなります。

つまり、特定の相続人に全財産を生前贈与して遺言書を作成していたとしても、贈与から10年を経過していなければ、他の相続人(遺留分権利者)は遺留分侵害額請求ができるということです。

なお、明らかに遺留分権利者に損害を与える意図がある生前贈与に関しては、期間の制限なく遺留分の算定基礎に算入されることとなりますので注意が必要です。

遺留分侵害額の計算方法について、詳しくは「遺留分侵害額請求とは?手続き・時効・費用をわかりやすく解説」をご覧ください。

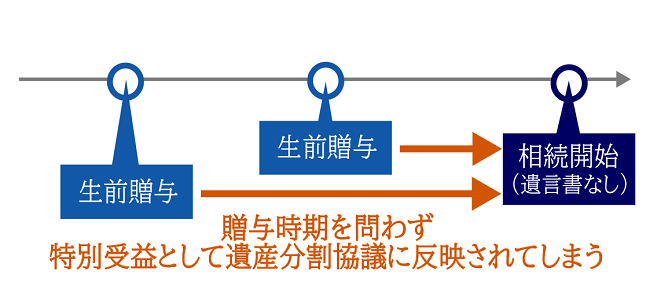

3-2.【遺言書なし】贈与時期に関わらず贈与財産は「特別受益」となる

遺言書がない相続においては、相続人全員(本事例では長男と次男の2名)で遺産分割協議を行い、「誰が・何を・どれだけ取得するのか」を決めなくてはなりません。

しかし、特定の相続財産が被相続人から生前贈与された場合は、贈与時期に関係なく「特別受益」として持ち戻すため、遺産分割協議に反映されてしまいます。

わかりやすく言うと、特定の相続人は生前に財産を贈与されている(特別受益がある)のだから、公平性を重視して遺産の取得分が少なくなる…という仕組みです。

特別受益とみなされる財産は多岐に渡り、不動産・金銭・死亡保険金などだけではなく、大学以上の教育に関する費用も含まれます。

今回のご相談者さまのように、「次男に相続させたくないから」という理由だけで長男に生前贈与を行うと、当然ながらその生前贈与された財産は特別受益とみなされます。

仮に今回のご相談者さまが遺言書を作成せずに亡くなり、長男に1億円を生前贈与していて相続財産が500万円であった場合、相続財産は1億500万円とみなされて遺産分割協議をすることとなります。

特別受益の持ち戻しについて、詳しくは「特別受益とは?対象となるケース・時効や計算方法・持ち戻し免除をわかりやすく解説」をご覧ください。

4.生前贈与の税務と法務の持ち戻しにおける2つの対策

特定の人物に財産を継承させるために生前贈与をする際は、税務だけではなく、法務における持ち戻しも考慮しなくてはなりません。

具体的には、以下の2つの対策をされると良いでしょう。

- 贈与者が若いうちに生前贈与をしておく

- 相続財産について遺言書を作成しておく

贈与者が若いうちから暦年贈与を行い、相続財産について遺言書を作成しておけば、暦年贈与における持ち戻しの3年~7年だけではなく、法務における10年の持ち戻しをクリアしやすくなります。

仮に、贈与者が若いうちに相続時精算課税制度を適用して生前贈与をしておけば、贈与財産は相続税の課税対象となりますが、遺言書を作成しておけば法務における10年の持ち戻しをクリアしやすくなります。

この他、財産を継承させたい相続人(受遺者)の家族構成や状況によっては、「住宅取得等資金の贈与」や「結婚・子育て資金の一括贈与」など、贈与税が非課税となる他の制度を活用するのも有効な選択肢となります。

5.さいごに

生前贈与を検討する際は、「生前贈与をしたい理由」にあわせて、様々なシミュレーションが必要となります。

相続税対策のためだけに生前贈与をするのであれば、贈与者の年齢や財産状況、受贈者の家族構成や状況などを総合的に判断し、どの贈与税の非課税制度を適用すべきかを見極めるべきです。

しかし、特定の相続人に財産を取得させるために生前贈与をする場合は、税務だけではなく法務における持ち戻しも考慮しなくてはなりません。

法務において贈与財産を相続財産として持ち戻されるのを避けるためには最低10年、さらに遺言書の作成が必要となる点にも留意が必要です。

生前贈与を検討されている方は、「生前贈与をしたい理由」を明白にした上で、相続税や贈与税に強い税理士に相談されることをおすすめします。

※本記事は記事投稿時点(2022年4月11日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:マンション購入・借入れによる相続税節税に係る最高裁判決(令和4年4月19日)

【前の記事】:贈与税の納税猶予における暦年課税と相続時精算課税