銀行に死亡届はいつ出す?預金を引き出す方法や注意点も解説

銀行口座は、銀行が名義人の死亡を認知したときに凍結されるため、市区町村の役所に死亡届を出した時点ではまだ凍結されません。

なぜなら、公的機関の役所と金融機関の銀行は、相続の手続きにおいてまったく連動していないからです。

しかし口座の凍結前でも、相続人が故人の預金を自由に引き出せるわけではありません。後日、不当利得の返還請求や故人の借金など想定外の問題が発生することもあります。

この記事の目次 [表示]

1.口座凍結のタイミングに死亡届は無関係-銀行が名義人の死亡を知ったとき

口座名義人の身内から死亡の連絡が入ると、銀行口座をすぐに凍結します。

銀行が名義人の死亡を知るタイミング

- 電話や来店で名義人死亡の連絡を受けたとき

- 新聞等で確認したとき

- 葬儀の看板を見たとき

銀行が新聞や葬儀の看板を見て名義人死亡の情報を入手したときは、銀行から家族に連絡し、死亡の事実を確認した上で10分程度で凍結。

死亡を伝える連絡先は、故人が取引していた支店です。もし取引していた支店が分からない場合は、銀行のホームページを探しましょう。相続専用ダイヤルから連絡できますが、相続専用ダイヤルは、電話がつながるまで時間がかかることが多いです。時間に余裕があるときに利用しましょう。

2.死亡届と故人の銀行口座についてのよくある3つの質問

口座凍結のあとは、相続財産を守るために入出金や引き落としができません。

しかし、取引していた全ての口座が一斉に利用不可になるわけではないのです。予期せぬトラブルを防ぐために、どのような仕組みになっているのかを正しく理解しておくことが大切です。

2-1.なぜ銀行は口座を凍結させるのか-相続財産を守るため

銀行は、亡くなった人の相続財産を守る目的で口座を凍結します。

民法898条 相続人が数人あるときは、相続財産は、その共有に属する

引用:民法898条|法令検索

相続が発生してから、財産の分け方を決める遺産分割協議が完了するまで、故人の財産は相続人皆の共有財産です。預金口座が凍結されれば、預金を払い出せなくなり、故人の財産つまり、相続財産が守れます。

銀行は、預金名義人本人からの申出のみに対して預金を払い出すことが原則です。たとえば本人が体調を崩し、代わりに子どもが通帳と印鑑を持ってお金を引き出したいと来店したとします。しかし、印鑑と通帳を持っていても、銀行は本人以外からの申出による払い出しは受け付けません。本人の預金は本人しか払い出せないという原則があるためです。

銀行はお客さまとの信頼関係で成り立っています。本人以外に払い出すという事実があれば、安心して銀行にお金を預けられません。不便なように感じますが「お客さまの資産を守る」という銀行の考えにもとづく行動なのです。

2-2.口座凍結後はどうなるの?入出金や引き落としが一切不可能に

凍結されてしまった口座からは、預金の入出金や引き落としができません。水道代や電気代、クレジットカードの引き落としも止まります。そのあと、カード会社などから請求書が届きます。請求代金は、相続人による立て替えが求められます。あくまで故人が利用した費用の立て替えのため、相続手続き完了時に清算が可能です。支払った証明である領収書は、大切に保管しておきましょう。

公共料金の支払い口座を変更する場合には、相手先から郵便物や電話などで状況確認の連絡があるため、届いたものから一つずつ対応し、漏れなく手続きを行います。

2-3.口座凍結の事実は他の銀行にも共有されるの?共有されない

口座凍結の事実が他の銀行に共有されることは、ありません。銀行間で顧客の個人情報は共有しないためです。

相続人は、故人が取引していた全ての銀行に対して、本人が死亡したと連絡します。

しかし、故人が一人住まいの場合、どこと取引があったのかを確認することは難しいです。通帳や故人宛に届く取引案内の郵便物をヒントに、取引の有無を確認してみましょう。とくに3月、6月、9月、12月は郵便物が届きやすくなるため注意して見ておくことが大切です。

故人の財産に漏れがあると、相続税の申告の際に過少申告していたことで指摘を受けるケースもあります。そのため、銀行取引については、故人が生前どこと取引を行っていたのかを知っておく必要があるのです。

3.口座名義人が死亡後に銀行口座に対して行ってはならない2つのNG行動

死亡届を出してから完了するまでに、故人の預金口座から現金を引き出してはなりません。なぜなら故人の財産は、遺産分割協議が完了するまでは相続人皆の共有の財産だからです。相続人全員の財産であるにもかかわらず、了承も得ずに銀行預金を使うことは許されません。

3-1.カードと暗証番号を持っているため故人の預金をおろす

事例①

関係:母(故人)、長男(財産管理を任されている)、二男、三男

亡母と同居していた私(長男)は、キャッシュカードを失くした経験のある母から貴重品に管理を任されていた。母からお金を出したい言われたときは、カードを渡し、使い終わると私が保管していました。母の死後、医療費や生活費の請求がたくさん自宅宛てに届いていた。母が使ったものの支払いなので早めに支払った方がいいかと考え、弟たちには相談せず、キャッシュカードでお金を引き出し支払いしました。

後日、弟たちから、これまでも母のお金を無断で引き出して使っていたのかと聞かれました。

事例②

関係:夫(故人)、妻、弟、妹

主人と私(妻)は子どもに恵まれず夫婦2人で生活をしてきました。お互い年齢を重ね、認知症になったときに備えて貴重品のありかや暗証番号を事前に教えあっています。主人の死後、葬式の費用やまだ払っていない医療費の請求書などが自宅に届きました。専業主婦だった私にはお金がほとんどなく、生活にかかる費用を主人の預金口座から払っていました。まだ銀行に主人が死んだことを連絡しておらず、主人のキャッシュカードでお金を引き出しました。すると預金をおろしたことを身内から聞いた主人の弟から、なぜ相談せずに勝手に引き出すのかと咎められました。

自分の手元資金がないとき、「故人のために使うものだから相談せずでいいだろう」と考えてしまいがちです。しかし故人の財産は、相続が発生した時点から遺産分割協議が完了するまでは相続人皆の共有財産です。無断でお金を引きしてしまうと、不当に故人の財産を使ったということで別の相続人から損害賠償請求を受けることもあります。特に事例②のように、相続人と妻が兄弟姉妹の場合、血のつながりもなく関係性がうすいケースが多いので注意しましょう。忘れてしまいがちですが、故人の財産は相続人全員の共有財産であることをしっかり認識しておきましょう。

3-2.葬儀費用という名目で領収書を残さず預金を使ってしまう

事例①

関係:父(故人)、長男(財産管理を任されている)、長女、二女

父の近くに住んでいる私(長男)は、財産管理が不安になった父から、生前キャッシュカードと暗証番号の管理を任されています。体が不自由だった父に代わりキャッシュカードを使ってお金を引き出し現金を渡していました。父の死後、喪主だった私は葬儀屋さんから費用の支払いを求められることに。いままでと同じように現金をおろして葬式の費用を払いました。

父の死で気が動転していた私は、葬式費用の証拠として残しておくはずだった領収書を紛失してしまいました。

事例②

関係:夫(故人)、妻、弟、妹

夫と私(妻)は夫婦2人で生活し、子どもはいません。

生前夫から自分の葬式についてやりたいことを聞いており、希望にそって葬式を開催。

葬式の費用は主人の口座から200万円引き出して支払いました。

財産の分け方を話し合ったとき、主人の弟から200万円を何に使ったか聞かれました。

私は主人の葬式のために使ったと回答しましたが、領収書を保管することを忘れおり証明できません。

弟からは本当に葬式の費用としてお金を使ったのか、自分のために使ったのではないかと疑われることに。

領収書を残すことで、何のためにいくら使ったかの証明と説明が可能です。

葬儀の費用に使うからと、遺産分割協議前に故人の財産を使うことを他の相続人に説明・了承を受けていても、実際に使用した証明書がないと、本当に使ったのか疑われてしまいます。故人のために使ったお金は、相続税申告の際に資産からマイナスすることが可能。あらぬ疑いを抱かれないようにするために、そして債務控除を受けるためにも領収書はしっかり保管が必要です。

4.口座凍結前に預金を引き出しトラブルに発展した2つの事例と対応策

生前に故人からキャッシュカードの置き場所と暗証番号を聞いていれば、預金をおろすことが可能です。しかし、実際に預金をおろしたことでトラブルとなった事例があります。事例からトラブルとなった原因と対応策を認識しましょう。

簡単な対策で、トラブルを防ぐことができます。

4-1.不当に預金を引き出し損害賠償を請求されてしまった

事例

父が亡くなり弟と遺産分割をすることに。生前父と同居していた私は、財産の管理を任されていました。父の葬儀の費用を自分で立て替えられずに、父のカードを使って預金をおろすことになったのです。弟から葬儀にあてたと証明できる領収書を見せてほしいと言われましたが、すでに捨てていました。後日私のことを不審に思った弟から、損害賠償請求を受けました。

原因

- 弟に相談せず勝手にキャッシュカードで現金をおろした

- 領収書を保管していなかった

対応策

- 相続手続きが終わる前に引き出す場合は他の相続人と話し合う

- 領収書を保管しておき使った目的・金額を他の相続人に説明できる状態にしておく

領収書なしには、お金を使った目的や金額を説明できません。故人がもっていた現金を使ったときは、無くさないよう保管すればトラブルを回避できます。

ファイリングしたり、データにして保管したりと、自分が管理しやすい方法かつ無くさない方法を考えておきましょう。

4-2.相続放棄ができず借金を抱えてしまった

事例

母が亡くなり相続人は私ひとり。母の財産はすべて私が引き継ぐものと考え、口座が凍結される前の預金を引き出して使っていました。母の財産調査を進めていくうちに、引き継ぐ財産以上の借金があることが判明したのです。相続財産を使ってしまったため、単純承認とみなされ、相続放棄できず多額に借金を抱えることに。

原因

- 母の他の財産や借金を確認せずに使ってしまった

- 相続の単純承認や放棄の制度を知らなかった

対応策

- 手続きが終わるまでは財産を使わない

- 手続きが複雑であるため専門家に相談した上で手続きを進めていく

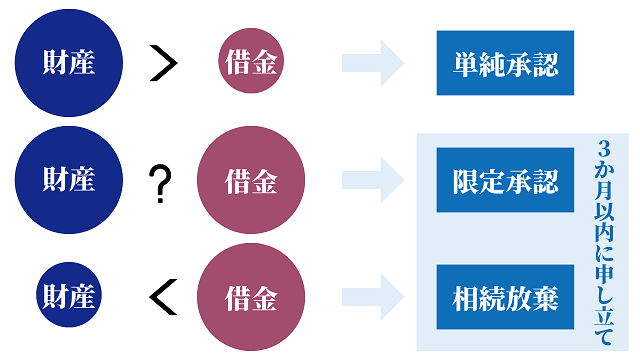

相続3つの方法

▲財産と借金の大小に応じた3つの相続方法

▲財産と借金の大小に応じた3つの相続方法

相続には3つの方法がありますが、故人のお金を自分のために使った時点で単純承認したとみなされます。相続財産は引き継ぐことが前提ですが、借金が多い場合は放棄することも可能です。借金の金額を上限として、財産を引き継ぐ限定承認や財産・借金の一切を放棄する相続放棄は、相続発生を知ったときから3ヶ月以内に家庭裁判所に申し出することで選択できます。

財産を引き継ぐかどうかを含めて、慎重な判断が必要です。手続きを進める前に専門家に確認しましょう。

5.故人の銀行口座から預金を引き出す2つの正しい方法

口座が凍結されたあと、故人の銀行口座から預金を払い出す方法は2つあります。

遺産分割協議を成立させるか、相続預金の仮払い制度を利用はのどちらかです。どちらの方法も手続きにかかる時間や払い出せる金額に違いがあるため、状況に応じて利用しましょう。

5-1.遺産分割協議が成立した後で凍結を解除させる

財産の分け方が決まれば、口座凍結を解除し全額引き出すことが可能です。

遺言書がなかった場合、相続人全員で財産の分け方を話し合い、遺産分割協議書を作成します。対して遺言書があった場合は、遺言書に書いてある配分通りに財産を分けます。

5-1-1.口座凍結解除までの流れ-遺言書がない場合

手順1.銀行に故人の相続が発生したことを連絡

手順2.銀行所定の用紙を入手

手順3.必要書類の収集(遺産分割協議の実施・遺産分割協議書の作成)

手順4.銀行所定の用紙と必要書類を銀行に提出

手順5.口座凍結の解除

遺言書がない場合の必要書類

| 遺産分割協議書 | 銀行の財産を受け取る人が明確に定められている原本 |

|---|---|

| 戸籍謄本 | 口座名義人の出生から死亡までの連続した戸籍(除籍)謄本と、 相続人全員を明らかにする戸籍謄本 (法務局発行の法定相続情報一覧図の写しがある場合、戸籍謄本は不要) |

| 印鑑証明書 | 相続人全員の印鑑証明書 |

| 通帳 | キャッシュカード・証書・貸金庫の鍵があった場合すべて |

| 相続関係届 | 各銀行で定められた書類 |

5-1-2.口座凍結解除までの流れ-遺言書がある場合

手続きは、遺言書に指定されている遺言書の内容を実現する遺言執行者が、以下の手順に沿って行います。

手順1.銀行に故人の相続が発生したことを連絡

手順2.銀行所定の用紙を入手

手順3.必要書類の収集(遺言書に記載の財産を引き継ぐ人で確認・同意)

手順4.銀行所定の用紙と必要書類を銀行に提出

手順5.口座凍結の解除

遺言書がある場合の必要書類

| 遺言書 | 検認証明つきで銀行の財産を受け取る人が明確に定められていること |

|---|---|

| 戸籍謄本 | 口座名義人の出生から死亡までの連続した戸籍(除籍)謄本と、 すべての相続人を明らかにする戸籍謄本 (法務局発行の法定相続情報一覧図の写しがある場合、戸籍謄本は不要) |

| 印鑑証明書 | 遺言執行者と遺言書で銀行預金を受け取る人の印鑑証明書 |

| 通帳 | キャッシュカード・証書・貸金庫の鍵があった場合すべて |

| 相続関係届 | 各銀行で定められた書類 |

必要書類は各銀行によって異なるため、死亡した連絡をする際に確認しましょう。

現在銀行の相続手続きは、取引していた支店ではなく事務センターで対応することがほとんどです。疑問点があった際、すぐに電話できるよう事前に連絡先を確認しておきましょう。

必要書類を提出してから口座凍結が解除されるまで、取引内容によって1ヶ月ほど時間がかかることがあります。相続税を納税するなど故人の預金を使う予定がある場合は、銀行にスケジュールを伝えて間に合うように計画を立てましょう。

5-2.上限150万円まで引き出せる仮払い制度を利用する

相続が発生してから遺産分割協議が完了するまで、通常5ヵ月〜6ヵ月ほどかかります。

49日までは喪に服し、財産調査の完了に2ヵ月〜3ヵ月かかるためです。

それまで待たずに預金を引き出したい場合は、民法909条の2にもとづく遺産分割前の相続預金の払戻し制度を利用しましょう。

遺産の分割前における預貯金債権の行使

第909条の2 各共同相続人は、遺産に属する預貯金債権のうち相続開始の時の債権額の三分の一に第900条及び第901条の規定により算定した当該共同相続人の相続分を乗じた額(標準的な当面の必要生計費、平均的な葬式の費用の額その他の事情を勘案して預貯金債権の債務者ごとに法務省令で定める額を限度とする。)については、単独でその権利を行使することができる。この場合において、当該権利の行使をした預貯金債権については、当該共同相続人が遺産の一部の分割によりこれを取得したものとみなす。

引用:民法909条の2|法令検索

民法改正で始まった制度です。現代の状況を踏まえて、遺産分割には時間がかかること。当面の生活費やお葬式の費用すら自分のお金で払うことができない人が多いことを考慮し法律が改正されました。

法律に従い口座凍結が解除される前に、預金の一部を引き出せるためぜひ活用しましょう。

| 計算方法 | 留意点 | |

|---|---|---|

| 払戻し可能な 金額の上限 | 150万円 または 相続時の預金残高×法定相続分×1/3 いずれか低い金額 | 取引のある1つの銀行ごと |

▲相続預金の払戻し制度を利用した場合に払い出し可能な金額の考え方

相続預金払戻し制度で引き出せる金額の計算例

相続人は長男、長女の2人。相続開始時の預金残高が普通預金600万円の場合

長男ひとりでいくらまで払い戻すことができるのでしょうか。

計算式

600万円×1/2(法定相続分)×1/3=100万円

- 計算方法にて算出した金額:100万円

- 制度上の払い戻し上限金額:150万円

いずれか低い金額が払い戻されるため、長男が単独で払戻しできる金額は100万円

| 払い出しに 必要な書類 | 戸籍謄本 | 口座名義人の出生から死亡までの連続した戸籍(除籍)謄本とすべての相続人を明らかにする戸籍謄本 |

|---|---|---|

| 印鑑証明書 | 払い戻しを希望する人の印鑑証明書 | |

| 申請書 | 手続きする銀行所定の書類 | |

| 本人確認書類 | 手続きする人の本人確認資料 |

▲相続預金の払戻し制度を利用した場合の必要書類

必要書類は各銀行によって異なります。事前に確認した上で手続きを進めましょう。

払い出し可能な金額以上に引き出したい場合は、家庭裁判所に申し立てを行い、判断を得ることで可能になります。ただし認めてもらうためには、家庭裁判所へ説明しなければなりません。専門知識のない人が行うのはハードルが高い手続きのため、必ず専門家に依頼しましょう。

6.故人の銀行口座から預金をスムーズに引き出すための生前対策

相続人間で揉め事が起きると手続きが滞ったり、遺産分割協議が成立しなかったりすることから、故人の銀行預金をスムーズに引き出せないことがあります。

揉め事の原因はさまざまです。原因のひとつに、故人が体調を崩し財産管理を依頼された相続人が、お金を勝手に使ったのではないかと別の相続人から疑われるといったことがあります。

スムーズに預金を引き出すためには、故人からの依頼で財産管理を任されたこと、故人の財産は故人のためだけに使ってきたことを明確にし、別の相続人から疑われないようにすることが必要です。

その方法として、財産管理委任契約や任意後見契約を締結する方法があります。本人や家族の希望に合わせて検討しましょう。

6-1.本人に判断能力がある場合は財産管理委任契約を締結

判断能力のあるうちに財産管理を任せたいと考えている人には、財産管理委任契約の締結をおすすめします。

財産管理委任契約とは、本人が財産管理を依頼した人に対して、財産の管理を委任したことや委任した内容を明確にすることです。

契約自体は、口約束でも当事者間で作成した契約書でも有効。しかし後々のトラブルを防ぐためには、公正証書で作成する方が確実です。

公正証書にする場合は、法務大臣から任命された法律の専門家である公証人が契約書を作成します。本人や受任者は契約内容のみ伝えるだけで、確実な契約書を作成できます。作成費用は1万4000円程度です。

財産管理委任契約の問題点は、財産管理がしっかりできているかを監督する人が本人である点です。財産管理がきちんと行われていることを明確にするために、第3者の専門家を財産管理の監督者に選任することをおすすめします。

また、財産管理委任契約で払い出しに応じるかの対応は、銀行によって異なります。取引している銀行が対応しているかを事前に確認した上で、契約手続きを進めましょう。

6-2.本人の判断能力低下に備え任意後見契約を締結

判断能力があるうちは自分で行うが、判断能力がなくなってから財産管理を任せたいと考えている場合は、任意後見契約の締結をおすすめします。

任意後見契約とは、本人が自分の財産管理などを任せたい人に対し、将来判断能力が低下したときに、自分の後見人になってもらうことを委任する契約です。

財産管理については、本人の判断能力低下後に家庭裁判所が選任した任意後見監督人が選任されてから開始します。任意後見監督人は、任意後見人が財産の使い込みをしないかチェックするため、他の相続人も安心です。

任意後見契約を締結するには、任意後見契約に関する法律により、公正証書で作成する必要があります。作成する費用は2万円程度です。

任意後見契約は基本的にすべての金融機関で払い出しに応じますが、今後の手続きの確認も兼ねて連絡してみましょう。

トラブルを避けるためにはいずれも有効な手段ですが、どれを選択すべきか判断は難しいところです。

7.専門家に相談すれば精神的・時間的なコストを減らしトラブルを回避できる

銀行口座の凍結を解除する前に預金を引き出すと、損害賠償請求を受けたり、相続放棄できず借金を背負ってしまうことがあるため注意が必要です。

正しい手続きに沿って預金を払い出すためには、時間や多くの手間がかかります。

相続人を代表して手続きする人には大きな負担がかかるでしょう。

故人の財産は相続人みんなの財産です。一人だけが負担を背負う必要はありません。トラブルを避けることや手続きの負担を減らすために、相続の専門家に相談することをおすすめします。

財産の相続漏れが無いか心配な場合は、チェスターグループの司法書士法人チェスターにご相談ください。

いただいたご相談内容からよくある相続漏れの事例やベストな対策をお伝えするとともに、相続の手続きをそのまま手伝いいたします。

≫≫ 相続手続き専門の司法書士法人チェスターへ相談する

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編