親が亡くなったらやること一覧【チェックリスト付】期限・優先順位を解説

親が亡くなったらやるべき相続手続きは、非常に数が多いです。

死亡届の提出や葬儀の手配のみならず、年金や健康保険に関する手続き、死亡保険金の請求、ライフラインなどのサービスを止める手続きもしなければなりません。

そして親の遺産相続に係る手続きを行い、取得した相続財産(銀行口座や家)の名義変更や解約をしながら、相続税の申告・納税の準備も必要になります。

これらの相続手続きは、手続きを行う場所も期限もそれぞれ異なるため、いつまでにどの手続きが必要で、どのくらいのお金がかかるかを把握しておくことが大切です。

この記事では、親が亡くなったらやるべき相続手続きの流れはもちろん、仕事を何日休むべきなのか…といった疑問にお答えします。

この記事の目次 [表示]

- 1 1.親が亡くなったらするべき相続手続き一覧表

- 2 2.親が亡くなったらすぐに必要となる手続き(7日以内)

- 3 3.親が亡くなったらするべき健康保険・介護保険の手続き(14日以内)

- 4 4.親が亡くなったらするべき年金の手続き(14日以内)

- 5 5.親が亡くなったらするべきその他役所での相続手続き(14日以内)

- 6 6.親が亡くなったらすべき民間サービスの相続手続き(14日以降)

- 7 7.亡くなった親の遺産相続に係る手続き

- 7.1 7-1.戸籍謄本の取得

- 7.2 7-2.誰が法定相続人になるかを調査

- 7.3 7-3.相続財産はどのようなものがあるかを調査

- 7.4 7-4.遺言書があるかどうかを確認

- 7.5 7-5.遺言書の検認手続き(遺言書が自宅等で保管されていた場合)

- 7.6 7-6.相続放棄(限定承認)の申し立て(3か月以内)

- 7.7 7-7.遺産分割協議をする(遺言書がない場合)

- 7.8 7-8.遺産分割協議書を作成する(遺産分割協議をした場合)

- 7.9 7-9.銀行預金や株式等の解約・名義変更の手続き

- 7.10 7-10.不動産の相続登記(3年以内)

- 7.11 7-11.自動車の名義変更手続き

- 7.12 7-12.その他の財産の相続手続き

- 7.13 7-13.遺留分侵害額請求(1年以内)

- 8 8.相続税など税金に関する手続き

- 9 9.親が生前に備えておきたいこと

- 10 10.親が亡くなったらするべき手続きは専門家に依頼を

1.親が亡くなったらするべき相続手続き一覧表

親が亡くなったらするべき、必要な届け出や相続手続きの流れを示した一覧表をご紹介します。

▼親が亡くなった時の手続き一覧表【チェックリスト】

| 手続きの種類 | 手続き内容 | 対象となる人 | 手続き先 | チェック |

|---|---|---|---|---|

| 死亡後すぐに必要な手続き | 死亡診断書をもらう (事故の場合は死体検案書) | すべての人 | 病院 (事故の場合は警察) | |

| 遺体の搬送・葬儀の手配 | すべての人 | 葬儀社 | ||

| 死亡届の提出・火葬許可の申請(7日以内) | すべての人 | 市区町村役場 | ||

| 火葬後に埋葬許可証をもらう | すべての人 | 火葬場 | ||

| 健康保険・介護保険の手続き | 健康保険の資格喪失手続き(14日以内) | すべての人 | 市区町村役場 (被用者保険は勤務先・健康保険組合) | |

| 介護保険の資格喪失手続き(14日以内) | 条件に該当すれば | 市区町村役場 | ||

| 葬祭費・埋葬料などの請求手続き(2年以内) | 条件に該当すれば | 市区町村役場または健保組合 | ||

| 高額医療費の申請手続き(2年以内) | 条件に該当すれば | 市区町村役場または健保組合 | ||

| 年金の手続き | 年金の受給を止める手続き | 故人が年金をもらっていた場合 | 年金事務所 | |

| 未支給年金の請求手続き(5年以内) | 未支給の年金がある場合 | 年金事務所 | ||

| 遺族年金の請求手続き(5年以内) | 条件に該当すれば | 市区町村役場または年金事務所 | ||

| 死亡一時金・寡婦年金の請求手続き(2年または5年以内) | 条件に該当すれば | 市区町村役場または年金事務所 | ||

| その他役所での手続き | 世帯主変更の手続き(14日以内) | 世帯主が死亡した場合 | 市区町村役場 | |

| 運転免許証・パスポート・マイナンバーカードの返却 | 必要に応じて | 警察署・パスポートセンター・市区町村役場 | ||

| 固定資産税・住民税の請求先変更手続き | 必要に応じて | 市区町村役場 | ||

| 民間サービスの手続き | 死亡保険金の請求手続き(3年以内) | 故人が死亡保険の被保険者であった場合 | 保険会社 | |

| 電気・ガス・水道・電話・NHKなどの手続き | 必要に応じて | 電気・ガス・水道業者など | ||

| クレジットカードの解約手続き | 必要に応じて | カード会社 | ||

| インターネットサービス・SNSの解約手続き | 必要に応じて | サービス事業者など | ||

| 遺産の相続手続き | 戸籍謄本の取掛 | すべての人 | 市町村役場 | |

| 誰が相続人になるかを調査 | すべての人 | (届出先なし) | ||

| 相続財産はどのようなものがあるかを調査 | すべての人 | (届出先なし) | ||

| 遺言書があるかどうかを確認 | すべての人 | 公証役場・法務局 | ||

| 遺言書の検認手続き | 自宅等に保管されていた遺言書がある場合 | 家庭裁判所 | ||

| 相続放棄(限定承認)の申し立(3か月以内) | 必要に応じて | 家庭裁判所 | ||

| 遺産分割協議をする | 遺言書がない場合 | (届出先なし) | ||

| 遺産分割協議書を作成する | 遺産分割協議をした場合 | (届出先なし) | ||

| 預金・証券口座の解約・相続手続き | 必要に応じて | 銀行・証券会社など | ||

| 不動産の相続手続き(相続登記) | 必要に応じて | 法務局 | ||

| 自動車の相続手続き | 必要に応じて | 運輸支局など | ||

| その他の財産の相続手続き | 必要に応じて | 管理会社など | ||

| 遺留分侵害額の請求手続き(1年以内) | 必要に応じて | 他の相続人など | ||

| 相続税など税金に関する手続き | 所得税の準確定申告(4か月以内) | 必要に応じて | 税務署 | |

| 青色申告を引き継ぐ手続き(4か月以内 | 必要に応じて | 税務署 | ||

| 相続税の申告・納税(10か月以内) | 必要に応じて | 申告は税務署、納税は金融機関など | ||

| 相続発生後にできる相続税対策 | 必要に応じて | (届出先なし) |

この記事では、親が亡くなったらするべき一般的な相続手続きを、時系列に沿ってご紹介します。

ただし、個々の事情によって手続き内容が異なる場合や、追加書類の提出が必要になることもありますので、事前に関係機関に確認することをおすすめします。

なお、税理士法人チェスターでは、相続手続きの流れや内容をまとめた、税理士監修の【相続3点セット(DVDとガイドブック2冊)】を無料プレゼントしております。詳しくは以下ページをご覧ください。

1-1.親の死亡後の手続きに優先順位はある?

親が亡くなったらするべき手続きは、期限が近いものから優先的に始めましょう。

国民健康保険の資格喪失手続き・年金受給停止の手続き・世帯主変更の手続きなどは、死亡日から14日以内に行わなくてはなりません。

これらの役所関連の手続きが終わり次第、「お金をもらう手続き(死亡保険金の請求)」や「出ていくお金を止める手続き(ライフラインの名義変更・解約)」を行います。

そして、遺産相続に係る手続きに移行して、相続税の申告・納税の準備や、取得した相続財産の名義変更や解約手続きを行います。

実際に手続きをする順番は多少前後しても構いませんが、「期限がある手続き」と「お金に係る手続き」は、できるだけ早く済ませることをおすすめします。

1-2.親が亡くなったら仕事は何日休むべき?

家族や親族が亡くなったときに取得する休暇を、「忌引き休暇(きびききゅうか)」と呼びます。

忌引き休暇は福利厚生の一環として、企業単位で規定されていることがほとんどで、家族の誰が亡くなったのかで取得できる日数が異なります。

厚生労働省「慶弔休暇について」によると、親が亡くなった場合の忌引き休暇の平均日数は6.0日とされています。

そのため、親が亡くなったら1週間程度(土日を含む)の忌引き休暇を取れる…と考えると良いでしょう。

なお、喪主を務めることとなった場合や、遠方で葬儀を行うことになった場合などは、企業の規定よりも長い忌引き休暇が認められることもあります。必ず企業の就業規則を確認して申し入れをしましょう。

2.親が亡くなったらすぐに必要となる手続き(7日以内)

親が亡くなったらすぐに必要となる手続きは、親族の代わりに葬儀社が行うのが一般的です。

しかし、流れを知っておくことも大切ですので、確認しておきましょう。

2-1.死亡診断書を発行してもらう

親が亡くなったら、死亡日またはその翌日までに、医師に「死亡診断書」を発行してもらいます。

なお、傷病以外の原因(事故など)で親が亡くなった場合は、警察が「死体検案書」を発行することとなります。

死亡診断書(死体検案書)は死亡届と同じ用紙になっており、役所に死亡届を提出すると、死亡診断書は手元に残りません。

このあとの相続手続きでは、死亡診断書が必要になるものがいくつかありますので、何枚かコピーを取っておくようにしましょう。

詳しくは「死亡届に関する手続きは葬儀屋に任せられる?費用、注意点などを解説」で解説しておりますので、あわせてご覧ください。

2-2.遺体の搬送・葬儀の手配

続いて遺体の搬送と葬儀の手配を行いますが、葬儀の準備や進行は葬儀社に依頼するのが一般的です。

葬儀を依頼する葬儀社を選べば、あとは葬儀社の指示に従って手配を進めます。葬儀をどの葬儀社に依頼するか決めきれない場合は、ひとまず遺体の搬送だけ依頼することもできます。

ただし、葬儀の形態や会葬者のおおよその人数、返礼品(香典返し)の品目など自身で決めなければならない項目もたくさんあります。

故人の生前の意思を尊重したうえで、あとでトラブルにならないよう、家族や親族とも相談して決めるようにしましょう。

葬儀について、詳しくは「知っておきたい葬儀の流れとは?葬儀費用の平均・注意点と併せて解説」をご覧ください。

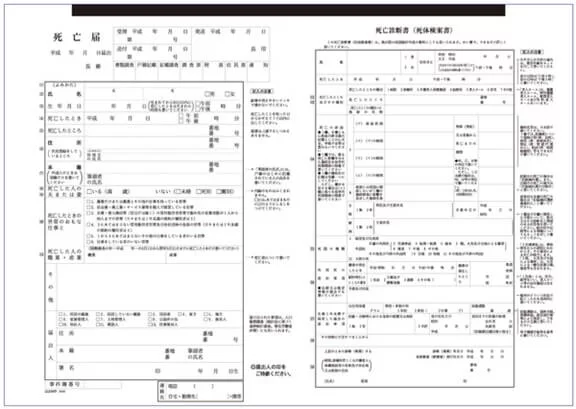

2-3.死亡届の提出・火葬許可の申請(7日以内)

死亡を知った日から7日以内に、死亡した場所・故人の本籍地・届出人の所在地のいずれかの市区町村役場に、死亡届を提出します。

死亡届の提出は葬儀社が代わりに行うことが一般的ですが、用紙への記入は遺族が自ら行います。

| 届出の期限 | 死亡の事実を知った日から7日以内 |

|---|---|

| 届出先 | 市区町村役場など |

| 届出できる人 | 故人の親族や同居者など |

| 必要書類 | 死亡診断書(死体検案書) ※死亡届と同じ用紙 |

遺体を火葬するときは火葬許可証が必要となりますので、死亡届の提出と同時に、火葬許可の申請も行います。

死亡届の書き方について、詳しくは「3分でわかる死亡届の書き方~この通り書けば提出できます!」をご覧ください。

2-4.火葬後に埋葬許可証をもらう

遺体を火葬するときは、市区町村役場で発行してもらった「火葬許可証」を、火葬場(斎場)に提出します。

そして火葬が終われば、火葬場(斎場)から「埋葬許可証(正式名称:火葬証明書)」をもらいます。

埋葬許可証は、四十九日法要が済んだ後の納骨の際の必要書類ですので、遺骨のそばで保管するなどして紛失しないようにしましょう。

埋葬許可証について、詳しくは「埋葬許可証とは」をご覧ください。

3.親が亡くなったらするべき健康保険・介護保険の手続き(14日以内)

親が亡くなって葬儀が終わり次第、健康保険や介護保険の手続きを行います。

健康保険や介護保険の資格を取り消す手続きは、死亡届を出せば自動的に行われる場合もあります。

ただし、葬祭費や埋葬料の請求などは、所定の手続きが必要となりますので、窓口で確認するとよいでしょう。

なお、親が亡くなる前に発生した治療費が高額になった場合は、高額療養費を申請することができます(親が亡くなった後に支払った治療費も対象)。

3-1.健康保険の資格喪失手続き(5日もしくは14日以内)

亡くなった親の健康保険については、資格喪失の手続きをした上で、健康保険証を返却します(勤務先に死亡を届け出れば社会保険の資格喪失手続きは不要)。

ただし、具体的な手続き方法については、亡くなった親がどの健康保険に加入していたのかによって異なりますので、それぞれの窓口で確認してください。

| 手続きの期限 | 【社会保険】死亡から5日以内 【国民健康保険】 死亡から14日以内 |

|---|---|

| 提出先 | 【社会保険】勤務先や健保組合 【国民健康保険】故人の住所地の市区町村役場 |

| 必要書類 |

|

世帯主であった親が死亡したときは、家族全員分の健康保険証も返却します。

家族は新たに世帯主を決めて国民健康保険に加入するか、会社などに勤めている人の扶養家族として社会保険(被用者保険)に加入しなければなりません。

国民健康保険の資格喪失手続きについて、詳しくは「国民健康保険資格喪失届は死亡から14日以内に届け出を」をご覧ください。

3-2.介護保険の資格喪失手続き(14日以内)

亡くなった親の介護保険についても、資格喪失の手続きをして介護保険被保険者証を返却します。

| 手続きの期限 | 死亡から14日以内 |

|---|---|

| 提出先 | 故人の住所地の市区町村役場 |

| 必要書類 |

|

死亡による介護保険料額の変更に伴い介護保険料が納め過ぎとなった場合は、還付が行われます。

なお、要介護(要支援)認定申請中の人が死亡した場合は、申請の取り下げが必要になることがあります。詳しくは各市区町村の窓口で確認してください。

3-3.葬祭費・埋葬料などの請求手続き(2年以内)

国民健康保険や社会保険の資格喪失の手続きとあわせて、葬祭費や埋葬料の申請をしておきましょう。

葬祭費や埋葬料とは、故人の葬儀を行った人に対して、故人が加入していた健康保険から支給される給付金のことです。

| 【葬祭費】故人が国民健康保険・後期高齢者医療制度に加入していた場合 | |

|---|---|

| 給付の金額 | 葬儀を行った喪主などに3~7万円(金額は市区町村によって異なる) |

| 請求の期限 | 葬儀を行った日の翌日から2年以内 |

| 請求先 | 故人の住所地の市区町村役場 |

| 必要書類 | 故人の保険証、死亡診断書のコピーまたは埋葬許可証など (そのほか必要なものは要確認) |

| 【埋葬料・埋葬費】故人が勤務先の社会保険(被用者保険)に加入していた場合 | |

| 給付の金額 | 【埋葬料】故人に生計を維持されていて埋葬を行った人に5万円 【埋葬費】故人に生計を維持されていた人がいないとき、実際に埋葬を行った人に実費を支給(上限5万円) |

| 請求の期限 | 【埋葬料】死亡日の翌日から2年以内 【埋葬費】埋葬を行った日の翌日から2年以内 |

| 請求先 | 健保組合または勤務先 |

| 必要書類 | 埋葬料(費)支給申請書(事業主の証明を得たもの)、住民票など生計維持関係が確認できる書類(被扶養者以外が埋葬料を申請するとき)、埋葬費の明細書または領収証(埋葬費を申請するとき) (そのほか必要なものは要確認) |

| 【家族埋葬料】故人が社会保険(被用者保険)に加入している人の扶養家族であった場合 | |

| 給付の金額 | 故人を扶養していた被保険者に5万円 |

| 請求の期限 | 死亡日の翌日から2年以内 |

| 請求先 | 健保組合または勤務先 |

| 必要書類 | 埋葬料(費)支給申請書(事業主の証明を得たもの) (そのほか必要なものは要確認) |

いずれも請求手続きの期限は、死亡または葬儀を行ってから2年以内ですが、資格喪失手続きや保険証返却のときに申請手続きをしておくとよいでしょう。

葬祭費や埋葬料について、詳しくは「埋葬料・葬祭費とは?【比較表付き】給付額、申請方法も解説」をご覧ください。

3-4.高額療養費の申請手続き(2年以内)

亡くなった親の医療費の自己負担額が一定額を超えた場合は、高額療養費制度によりその超えた部分が払い戻されます。

死亡後でも申請できますが、申請期限は診療月の翌月から2年以内となりますので、なるべく早く手続きをしておきましょう。

| 申請の期限 | 診療月の翌月から2年以内 |

|---|---|

| 申請先 | 【国民健康保険】市区町村役場 【後期高齢者医療制度】市区町村役場 【社会保険】協会けんぽ、健保組合 |

| 必要書類 |

|

※申請先によっては上記以外に添付書類が必要になる場合があり

年齢・所得・受診の状況によって、医療費の自己負担限度額は異なります。

詳細は厚生労働省「高額療養費制度を利用される皆さまへ」をご参照ください。

4.親が亡くなったらするべき年金の手続き(14日以内)

親が亡くなったら、年金に係る手続きも必要となります。

年金受給停止の手続きが必要であるにもかかわらず、手続きが遅れて死亡日の翌月分以降の年金をもらった場合は、その分を返すよう求められることがあるため、早めに手続きをしましょう。

なお、故人と生計が同じであった遺族は未支給年金を請求できますし、要件を満たせば遺族年金・死亡一時金・寡婦年金を受給できます。

年金受給停止の手続きと同時に、未支給年金や遺族年金等の請求をするとよいでしょう。

親が死亡したときの年金手続きについて、詳しくは「年金は相続財産になる?税金の種類は?相続手続き3つのポイント」でも解説しております。

4-1.年金受給停止の手続き(10日または14日以内)

亡くなった親が公的年金を受給していた場合は、年金受給停止の手続きが必要です(基礎年金番号とマイナンバーが結びついている場合は不要)。

国民年金を受給していた場合は死亡後14日以内、厚生年金を受給していた場合は死亡後10日以内に「年金受給者死亡届(報告書)」を提出しなくてはなりません。

| 手続きの期限 | 【厚生年金】死亡から10日以内 【国民年金】死亡から14日以内 |

|---|---|

| 提出先 | 年金事務所または街角の年金相談センター |

| 必要書類 |

|

年金受給権者死亡届の書式や記入例については、日本年金機構「年金を受けている方が亡くなったとき」をご参照ください。

4-2.未支給年金の請求手続き(5年以内)

亡くなった親が公的年金(国民年金や厚生年金)の受給者であった場合、未支給年金の請求手続きを行います。

この理由は、公的年金は過去2ヶ月分をまとめて支給されるため、死亡の直後ではまだ支給されていない年金(未支給年金)が発生するためです。

また、故人が年金をもらえるにもかかわらず年金の支給を受けていなかった場合は、本来もらえるはずだった金額が未支給年金となります。

| 請求の期限 | 死亡日の翌日から5年以内 |

|---|---|

| 請求先 |

|

| 必要書類 |

|

未支給年金を請求できるのは、亡くなった年金受給者と生計を共にしていた「3親等内の親族」です。

この3親等内の親族については、「配偶者→子→父母→孫→祖父母→兄弟姉妹→その他親族」と優先順位が定められています。

未支給年金の請求期限は死亡日の翌日から5年以内ですが、早めに請求手続きをしておくとよいでしょう。

「未支給年金・未支払給付金請求書及び受給権者死亡届(報告書)」の書式と記載例について、詳しくは日本年金機構「年金を受けている方が亡くなったとき」をご参照ください。

4-3.遺族年金の請求手続き(5年以内)

亡くなった親が家族の生計を維持していたとき、遺族は「遺族年金」を受給できます。

遺族年金は「遺族基礎年金」と「遺族厚生年金」があり、条件によってどちらか一方、または両方を受給できます。

遺族基礎年金とは、遺族に「18歳未満の子供」または「障害のある20歳未満の子供」がいる場合にのみ支給される遺族年金のことです(子供のいない配偶者には支給されない)。

遺族厚生年金とは、故人が厚生年金に加入していた場合に支給される年金のことで、子供のいない配偶者なども支給の対象になります。

| 請求の期限 | 死亡日の翌日から5年以内 |

|---|---|

| 請求先 | 【遺族基礎年金のみ】死亡した人の住所の市区町村役場 【遺族厚生年金がある】年金事務所または街角の年金相談センター |

| 請求できる人 | 給付対象の遺族 |

| 必要書類 |

|

(※)印の書類はマイナンバーを記入することで添付を省略可能

遺族年金がもらえる条件や手続きについて、詳しくは「遺族年金はいくら?要件や手続き方法・寡婦年金を具体例で解説」をご覧ください。

4-4.死亡一時金・寡婦年金の請求手続き(2年または5年以内)

国民年金の第1号被保険者(主に自営業者)が死亡した場合は、遺族基礎年金の支給対象となる子供がいなければ受給できません。

そのため、第1号被保険者独自の給付として、「寡婦年金」または「死亡一時金」のどちらか一方を受給できます(両方該当する場合はどちらか一方を選択)。

死亡一時金の請求期限は死亡から2年以内であるため、それまでにどちらをもらうか決める必要があります。

4-4-1.寡婦年金の請求手続き(5年以内)

寡婦年金とは、国民年金の第1号被保険者である夫が死亡し、妻が遺族基礎年金を受給できない場合に支給される年金のことです。

一定の要件を満たせば、妻が60歳から65歳になるまでの間、夫が受給するはずであった老齢基礎年金の一部を受給できます。

| 請求の期限 | 死亡日の翌日から5年以内 |

|---|---|

| 請求先 | ※以下のいずれか

|

| 請求できる人 | 故人の妻 |

| 必要書類 |

|

| 給付の金額 | 夫の第1号被保険者期間だけで計算した老齢基礎年金の4分の3 |

なお、故人の死亡の原因が、交通事故など第三者の行為による場合は別途必要な書類があります。

寡婦年金請求書の書式や記入例については、日本年金機構「寡婦年金を受けるとき」をご参照ください。

4-4-2.死亡一時金の請求手続き(2年以内)

死亡一時金とは、故人が国民年金の第1号被保険者であり、遺族が遺族基礎年金をもらえない場合に一度のみ支給される年金のことです。

死亡一時金は、故人が国民年金の第一号被保険者として死亡の前月までに36ヶ月以上保険料を納付しており、故人が生前に老齢基礎年金や障害基礎年金を受給していないことといった要件が定められています。

| 請求の期限 | 死亡日の翌日から2年以内 |

|---|---|

| 請求先 | ※以下のいずれか

|

| 必要書類 |

|

| 給付の金額 | 12万円~32万円 ※保険料を納めていた期間に応じて決定 |

死亡一時金を請求できるのは、故人と同一生計の遺族です。

こちらも「配偶者→子→父母→孫→祖父母→兄弟姉妹」の順で、優先順位が定められています。

死亡一時金について、詳しくは「死亡一時金とは誰が受け取れるお金?期限、金額、併給の条件など」をご覧ください。

5.親が亡くなったらするべきその他役所での相続手続き(14日以内)

親が亡くなったら、健康保険や年金に係る手続きだけではなく、役所での手続きも必要となります。

5-1.世帯主変更の手続き(14日以内)

亡くなった親が世帯主であった場合は、死亡から14日以内に、居住地の市区町村役場にて世帯主変更の手続きを行います。

| 届出の期限 | 世帯主の死亡から14日以内 |

|---|---|

| 届出できる人 | ※以下のいずれか

|

| 届出先 | 居住地の市区町村役場 |

| 必要書類 |

|

世帯員が1人になった場合や、親と15歳未満の子供だけの場合など、誰が世帯主になるかが明らかな場合は届出不要です。

世帯主変更の手続き方法について、詳しくは「世帯主変更届とは?親から子の変更方法・手続きの流れ・書き方を解説」をご覧ください。

5-2.運転免許証・パスポート・マイナンバーカードの返却

亡くなった親の運転免許証・パスポートは各種手続きの本人確認に使われるため、悪用を防ぐためにも、なるべく早く返却することをおすすめします。

なお、マイナンバーカードは相続手続きで必要になる場合もあるため、しばらくの間は大切に保管しましょう。

| 返却先 | 【運転免許証】最寄りの警察署 【パスポート】都道府県のパスポートセンター 【マイナンバーカード】市区町村役場 |

|---|---|

| 必要書類 | 【運転免許証】死亡診断書のコピー 【パスポート】戸籍謄本など死亡の事実がわかる書類 |

なお、運転免許証とパスポートは、失効の処理をしたうえで返してもらえることもあります。

相続手続きが済んだ後で返却が必要かどうかは、自治体によって対応が分かれています。

5-3.固定資産税・住民税の請求先変更手続き

亡くなった親が納めるはずだった固定資産税・住民税は、遺族が代わりに納付をします。

固定資産税・住民税の納付書が確実に届くように、必要に応じて請求先を変更する手続きをしましょう。

詳しい手続き方法は、市区町村役場の担当窓口で確認してください。

| 手続きの期限 | できるだけ早く |

|---|---|

| 届け出先 | 納税先の市区町村役場 |

不動産の相続登記をすれば、翌年から新しい名義人のもとに固定資産税の納付書が送られます。

ただし、相続登記をしないまま年を越す場合は、市区町村役場に「相続人代表者指定届」を提出して、代表者宛てに納付書を送ってもらう必要があります。

6.親が亡くなったらすべき民間サービスの相続手続き(14日以降)

親が亡くなったら、役所での手続き以外に、民間事業者の手続きも必要になります。

民間サービスの手続きには様々なものがありますが、お金の入る手続きや、出ていくお金を止める手続きを優先的に行いましょう。

6-1.死亡保険金の請求手続き(3年以内)

亡くなった親が生命保険(死亡保険)に加入していた場合は、契約上の保険金受取人に死亡保険金が支払われます。

死亡保険金の請求手続きの期限は死亡から3年以内ですが、契約形態や受け取る金額によって相続税・贈与税・所得税の課税対象となる可能性もありますので、できるだけ早く請求しましょう。

| 請求の期限 | 死亡の翌日から起算して3年以内 |

|---|---|

| 請求できる人 | 契約上の保険金受取人 |

| 請求先 | 加入している保険会社 |

| 必要書類 |

※この他は保険会社に確認 |

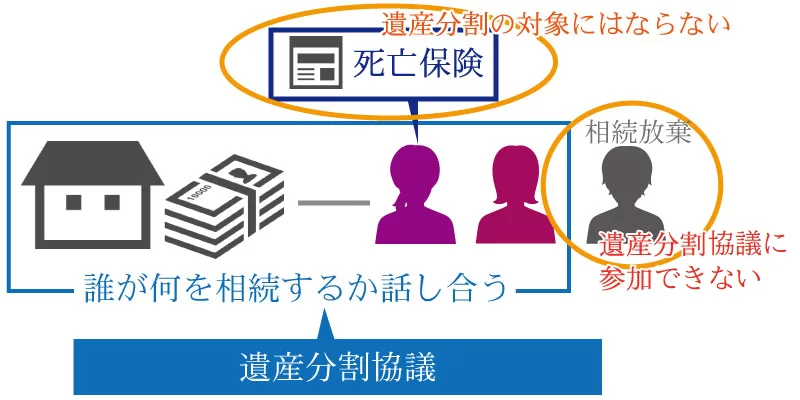

なお、死亡保険金は契約上の受取人の固有財産であり、遺産分割協議の対象にはなりません。

ただし、死亡保険金の受取人には、相続税・贈与税・所得税が課税される可能性がありますので、正しい税務処理を行いましょう。

死亡保険金と税金について、詳しくは「生命保険(死亡保険金)に相続税がかかるケースとは│計算方法も解説」をご覧ください。

6-2.電気・ガス・水道・電話・NHKなどの名義変更・解約手続き

電気・ガス・水道・電話・NHKなど公共料金の契約名義の変更または解約は、それぞれの事業者に連絡して手続きをします。

引き続き利用するものも、できるだけ早く名義変更の手続きをしましょう。

| ライフライン |

|

|---|---|

| 情報サービス |

|

| その他 |

|

習い事や健康食品の定期宅配など毎月引き落としがあるものは、速やかに退会・解約の手続きをしましょう。

NHKの解約手続きについて、詳しくは「NHK契約者が死亡した際の解約方法!返金手続きや未払い受信料の取扱い」をご覧ください。

6-3.クレジットカードの解約手続き

亡くなった親のクレジットカードは、悪用されるリスクがある他、年会費がかかるものもあるため、カードの裏面に記載されている連絡先に電話して解約手続きをします。

亡くなった親のクレジットカードの解約手続きが終われば、カードはハサミで裁断します。

なお、故人が生前に利用していた代金で未払いのものがあれば、指定の期日に支払わなければなりません。

6-4.インターネットサービス・SNSの解約手続き

インターネットに接続するためのプロバイダ契約のほか、動画配信サービスなど毎月費用がかかるものは、それぞれの事業者に連絡して早めに解約しておきましょう。

亡くなった親が「X(エックス)(旧:Twitter(ツイッター))」「Facebook(フェイスブック)」といったSNS(ソーシャル・ネットワーキング・サービス)を利用していた場合は、第三者に悪用される恐れがあるため、アカウント(会員登録)を削除する必要があります。

故人のSNSのアカウントを削除する方法は、以下のページを参照してください。

>>X「亡くなられたユーザーのアカウントについてのご連絡方法」

>>Facebook「亡くなった家族のFacebookアカウントについて削除をリクエストする」

7.亡くなった親の遺産相続に係る手続き

役所や民間サービスの相続手続きが終われば、亡くなった親が死亡時点で保有していた、遺産(相続財産)に係る手続きを始めます。

この遺産に係る手続きをして、誰が・何を・どれだけ取得するのかを決め、取得した遺産の名義変更を行います。

なお、相続放棄は3ヶ月以内、相続税申告は10ヶ月以内という期限があるため、なるべく早く遺産相続に係る手続きをはじめましょう。

遺産相続に係る手続きについて、詳しくは「遺産相続とは?分配割合・税金・手続きの流れや期限について解説」をご覧ください。

7-1.戸籍謄本の取得

遺産相続に係る手続きでは、以下の2種類の戸籍謄本が必要になるので、できるだけ早く取得しておきましょう。

- 故人の出生から死亡まで連続した戸籍謄本(除籍謄本・改製原戸籍謄本)

- 相続人全員の現在の戸籍謄本

故人の出生から死亡まで連続した戸籍謄本を請求すると、現在の戸籍謄本だけではなく、古い戸籍謄本(除籍謄本や改製原戸籍謄本)が含まれ、何通かに分かれて発行されます。

| 請求先 | 最寄りの市区町村役場または本籍地の市区町村役場 |

|---|---|

| 請求できる人 | ※以下のいずれかの人

|

| 必要書類 |

|

| 必要な費用 | 【戸籍謄本】1通あたり450円 【除籍謄本】1通あたり750円 【改製原戸籍謄本】1通あたり750円 |

戸籍謄本は、以前は本籍地の市区町村役場で取得していましたが、令和6年3月1日から戸籍証明書等の広域交付が始まり、最寄りの市区町村役場でも取得できるようになりました。ただし、郵送で取得する場合や代理人が取得する場合は、本籍地の市区町村役場で手続きをする必要があります。

なお、被相続人の出生から死亡までの連続した戸籍謄本は、取り寄せるのに時間がかかるケースもありますので、なるべく早く請求をしましょう。

戸籍謄本の取得について、詳しくは「相続手続きに必要な戸籍謄本の種類と取り方から申請までを徹底解説!」や「原戸籍(改製原戸籍)とは?取り方や取得場所、戸籍謄本との違いを解説」をご覧ください。

なお、遺産相続の手続き先が多い場合は、法定相続情報証明制度を利用して「法定相続情報一覧図の写し」を取得すると便利です。

「法定相続情報一覧図の写し」は戸籍謄本に代えて相続手続きで提出できるもので、一度申請すると必要な部数が無料で発行されます。

発行方法について、詳しくは「法定相続情報証明制度で相続手続きが簡単に!利用方法を徹底解説」をご覧ください。

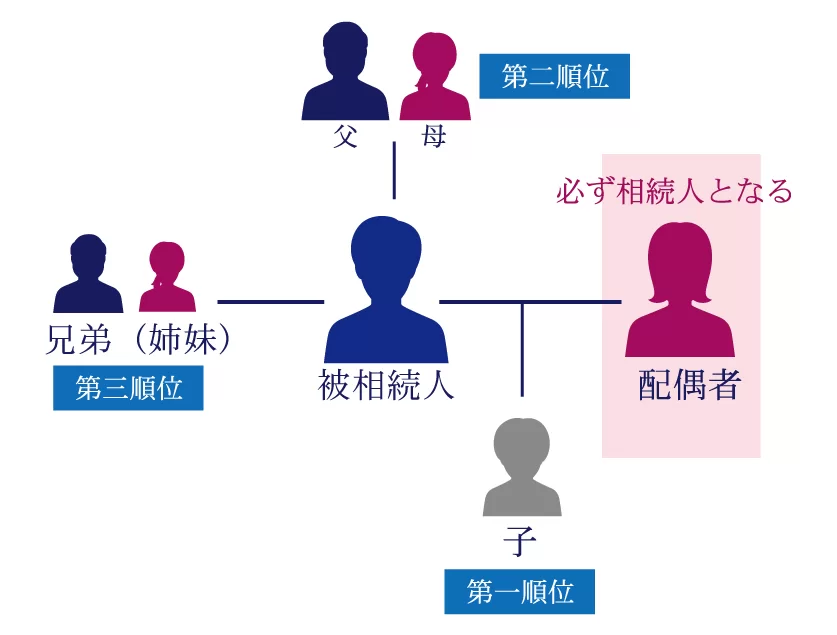

7-2.誰が法定相続人になるかを調査

被相続人の出生から死亡までの連続した戸籍謄本を元に、誰が法定相続人になるかを調査します。

法定相続人になる人は、民法において以下のように順位が定められています。 親が亡くなった場合は、「配偶者」や「第一順位の子(すでに死亡した場合は孫)」が法定相続人となります。

親が亡くなった場合は、「配偶者」や「第一順位の子(すでに死亡した場合は孫)」が法定相続人となります。

戸籍謄本で確認した結果、養子・認知した非嫡出子(婚外子)・前妻との間に生まれた子など、思いもよらない相続人が見つかる場合もありますので、相続人の調査は必ず行ってください。

法定相続人について、詳しくは「相続順位を一覧図で紹介!順位が変わるケースや相続割合なども解説」をご覧ください。

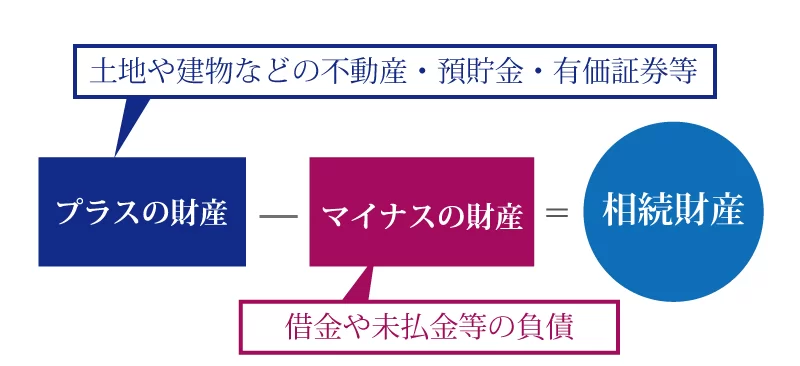

7-3.相続財産はどのようなものがあるかを調査

法定相続人の調査に続いて、相続財産がどこにいくらあるかも調査しておきます。

故人の借金を肩代わりしないで済むように、借金や債務保証の有無も確認しておきましょう。 相続財産の調査では、自宅や貸金庫などから手掛かりになるものを探します。

相続財産の調査では、自宅や貸金庫などから手掛かりになるものを探します。

預金通帳や不動産の権利証(登記済証・登記識別情報)のほか、故人宛ての郵便物から財産が明らかになることもあります。

借金や債務保証については、借用書や金銭消費貸借契約書がないかどうかを調べます。預金通帳に借入や返済の記録があればそれも手掛かりになります。

相続財産を調査する方法について、詳しくは「相続が発生したら遺産の調査をしましょう!!」をご覧ください。

7-4.遺言書があるかどうかを確認

亡くなった親が遺言書を残していれば、遺言書の内容に従って遺産を相続します。

相続財産を調査するときは、同時に遺言書があるかどうかも確認しましょう。

遺言書にはいくつか種類がありますが、一般的なのは「自筆証書遺言」か「公正証書遺言」です。

| 法務局で保管されている自筆証書遺言の確認 | |

|---|---|

| 手続きの期限 | できるだけ早く |

| 確認先 | 全国の法務局 |

| 確認できる人 | ・相続人 ・遺言執行者 ・受遺者 |

| 必要書類 | ・故人と相続人の戸籍謄本 ・請求者の住民票の写しなど |

| 必要な費用 | ・保管の確認 800円 ・内容確認 1,400円 ・遺言書閲覧 1,400円 ※原本閲覧は1,700円 |

| 公正証書遺言の検索・内容確認 | |

| 手続きの期限 | できるだけ早く |

| 確認先 | 最寄りの公証役場 |

| 確認できる人 | ・相続人 ・その他法律上の利害関係者 |

| 必要書類 | ・故人と相続人の戸籍謄本 ・請求者の本人確認書類など |

| 必要な費用 | ・検索は無料 ・閲覧1回200円 ・謄本1枚250円 |

全国の法務局において、自筆証書遺言が保管されているかどうかを確認でき、遺言書の内容を確認することもできます。

公正証書遺言は自宅で正本や謄本が保管されている場合もありますが、公証役場で原本が保管されますので、最寄りの公証役場で検索してもらうこともできます(昭和63年以前に作成された公正証書遺言は作成した公証役場でしか検索できません)。

7-5.遺言書の検認手続き(遺言書が自宅等で保管されていた場合)

遺言書が自宅等で保管されていた場合は、家庭裁判所で遺言書の検認手続きをしなければなりません。

検認されていない遺言書は、このあとの相続手続きで使用できませんのでご注意ください。

遺言書の検認とは、遺言書が形式的な要件を満たしていることを確認して偽造や変造を防ぐ手続きです。遺言の内容が法的に有効であるかの判断はされません。

| 手続きの期限 | できるだけ早く |

|---|---|

| 申立する人 |

|

| 申立先 | 遺言者の最後の住所地を管轄する家庭裁判所 |

| 必要書類 |

|

| 必要な費用 |

|

作成される例は少ないですが、秘密証書遺言も検認手続きが必要です。

一方、公正証書遺言や法務局で保管されていた自筆証書遺言は、検認手続きの必要はありません。

遺言書の検認手続きは1か月以上かかることもあるため、できるだけ早く家庭裁判所に申し立てをしましょう。

検認手続きについて、詳しくは「遺言書の検認とは│必要なケースや手続き方法・費用を解説」をご覧ください。

7-6.相続放棄(限定承認)の申し立て(3か月以内)

亡くなった親が多額の借金を抱えていた場合、法定相続人は相続放棄を選択することができます。

相続放棄をした相続人は、遺産を受けない代わりに、借金を返済する必要もなくなります。

| 申立の期限 | 故人の死亡日から3か月以内 |

|---|---|

| 申立する人 | 相続を放棄する相続人 |

| 申立先 | 被相続人の住所を管轄する家庭裁判所 |

| 必要書類 |

※上記以外にも書類が必要な場合があり |

| 必要な費用 |

|

相続放棄申述書の書き方については、裁判所「相続の放棄の申述書(成人)」や「相続の放棄の申述書(未成年者)」をご参照ください。

相続放棄について、詳しくは「【相続放棄とは】費用・流れ・注意点をわかりやすく解説!」をご覧ください。

なお、限定承認は、遺産を相続したうえでその範囲内で借金を返済するための手続きで、期限は相続放棄と同じく死亡から3か月以内です。

しかし手続きが難しいため、限定承認が行われることはごくまれです。

詳しくは「限定承認は相続したい財産がある時に便利!限定承認の6つのポイント」をご覧ください。

7-7.遺産分割協議をする(遺言書がない場合)

亡くなった親が遺言書を残していない場合は、遺産分割協議を行って「誰が・何を・どれだけ相続するか」を決めます。

遺産分割協議は相続人全員による合意が必要となり、相続人が1人でも欠けると無効になるため、相続人に漏れがないことを確認しましょう。

相続人に未成年者や認知症などで意思表示が困難な人、行方不明の人がいれば、それぞれ代理人を立てます。

遺産は民法で定められた法定相続分の通りに分割する必要はなく、法定相続人全員が合意すれば、特定の人が多くの遺産を相続しても構いません。

遺産分割協議の具体的な進め方について、詳しくは「遺産分割の進め方を解説。書面に残すときに気を付ける点を把握しよう」をご覧ください。

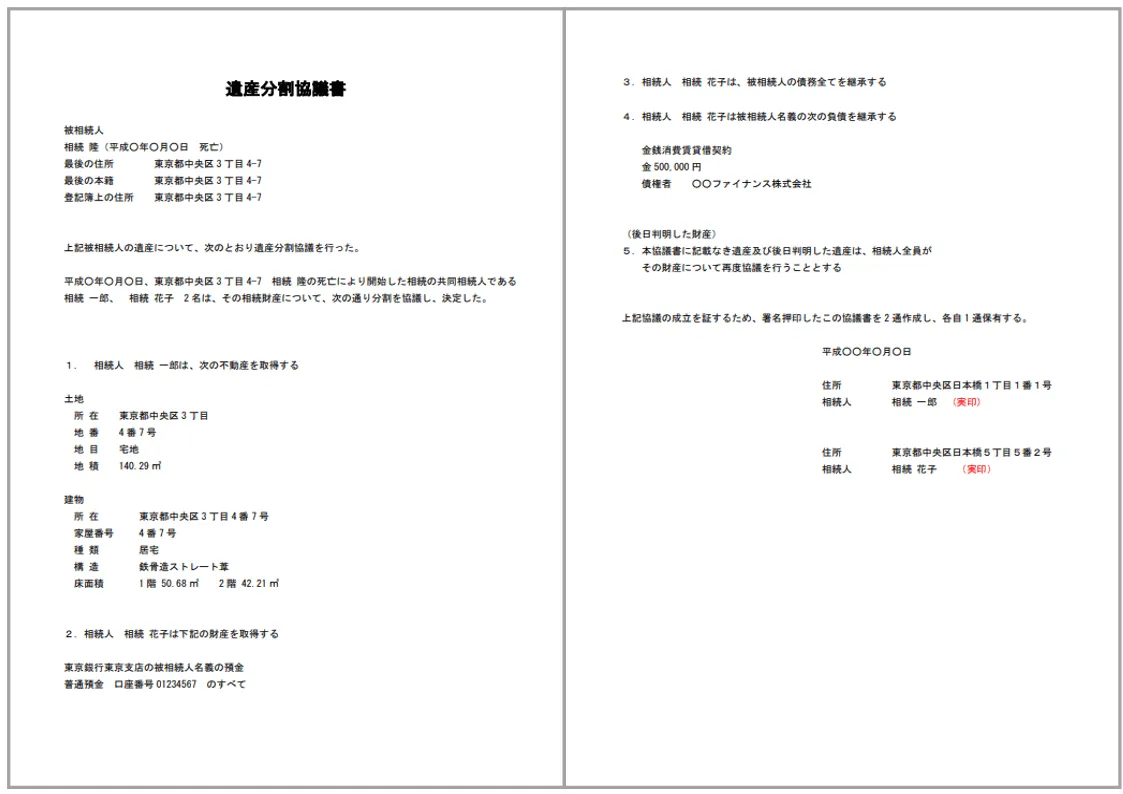

7-8.遺産分割協議書を作成する(遺産分割協議をした場合)

遺産分割協議がまとまれば、その内容を書面にまとめた遺産分割協議書を作成します。

遺産分割協議書は遺産相続のあらゆる手続きで必要になるため、できるだけ早く作成しましょう。

遺産分割協議書には、法定相続人全員の実印を押印する必要があります。

また、相続手続きで遺産分割協議書を提出する場合は、相続人全員の印鑑証明書も必要になります。印鑑証明書は居住地の市区町村役場で取得できます。

相続人が印鑑登録をしていない場合は、できるだけ早く居住地の市区町村役場で印鑑登録をしましょう。

遺産分割協議書の書き方について、詳しくは「【ひな型付】遺産分割協議書の書き方とは?基礎から応用まで詳しく解説」や「遺産分割協議書とは?書き方・必要書類・提出先を解説【ひな形あり】」をご覧ください。

7-9.銀行預金や株式等の解約・名義変更の手続き

親の預金や株式等を取得することが決まれば、これらの解約・名義変更手続きを行います。

預金については、その預金がある金融機関(銀行・信用金庫など)に連絡して、解約・名義変更手続きを行います。

株式・債券・投資信託などを取得することとなった場合は、証券会社に連絡して名義変更手続きを行います。

故人の証券口座で有価証券を換金して払い出すことはできないため、相続人が開設した証券口座に移管することになります。

| 手続きの期限 | 取得が決まり次第できるだけ早く |

|---|---|

| 連絡先 | 取引先金融機関(証券会社) |

| 必要書類 |

|

遺産分割協議書を作成していない場合は、金融機関所定の用紙に相続人全員が署名押印して解約・名義変更できることもあります。

預貯金の相続手続きについて、詳しくは「預貯金相続に必要な手続きと書類は?期限やリスクまで徹底解説!」をご覧ください。

7-10.不動産の相続登記(3年以内)

亡くなった親が保有していた不動産を相続する場合は、相続登記(相続による所有権移転登記)が必要です。

なお、これまで相続登記は義務ではありませんでしたが、相続登記をしないことで不動産の所有者がわからなくなることが問題になっていました。

そのため、令和6年4月1日からは相続登記が義務化され、不動産を取得したことを知ったときから3年以内に相続登記の申請手続きを行わなくてはなりません。

| 申請の期限 | 取得を知った日から3年以内 |

|---|---|

| 申請先 | 不動産の所在地を管轄する法務局 |

| 必要書類 |

|

| 必要な費用 |

|

相続登記は法務局に届け出ますが、郵送やオンラインによる申請もできます。

相続登記の申請手続きについて、詳しくは「相続登記の必要書類とは?取得の仕方・有効期限も一覧でわかりやすく紹介」をご覧ください。

7-11.自動車の名義変更手続き

亡くなった親が所有していた自動車は、誰かが引き継ぐ場合のほか、処分する場合も相続手続きが必要です。

| 手続きの期限 | できるだけ早く |

|---|---|

| 申請先 | 【普通車】運輸支局または自動車検査登録事務所 【軽自動車】軽自動車検査協会の事務所・支所 |

| 必要書類 |

|

なお、軽自動車または価格が100万円以下の普通車である場合は、簡便な手続きでよい場合もあります。

車検証に記載されている所有者の名義が、自動車販売会社やファイナンス会社などになっている場合は、所有者に連絡して手続きを依頼します。

自動車の相続手続きについて、詳しくは「自動車の所有者が死亡した際の手続き│名義変更の期限・相続税も解説」をご覧ください。

7-12.その他の財産の相続手続き

亡くなった親が所有していたゴルフ会員権といった財産も、相続手続きが必要です。

| 手続きの期限 | できるだけ早く |

|---|---|

| 連絡先 | 【ゴルフ会員権】運営会社など 【リゾート会員権】運営会社など 【貴金属(積立・預かり)】貴金属取引業者など |

| 必要書類 |

|

ゴルフ会員権やリゾート会員権については、それぞれの運営会社などに連絡して相続手続きを行います。

純金積立や保管サービスなどで貴金属を取引業者に預けている場合は、その取引業者に連絡して相続手続きを行います。

自宅にある絵画や骨董品、貴金属などについては、どこかに届け出る必要はありません。

ただし、遺産分割で不公平が生じないように、高価なものは鑑定を依頼するなど価額を明確にしておきましょう。

7-13.遺留分侵害額請求(1年以内)

亡くなった親が遺言によって、特定の人にすべての遺産を相続させるよう指定していた場合は、相続人であっても遺産を相続できなくなってしまいます。

このようなとき、相続人は遺留分侵害額請求をすることで、遺産を多くもらった人から自己の遺留分を取り戻すことができます。

遺留分とは、民法で定められた一定範囲の相続人が、最低限相続できる遺産の割合のことです。親が死亡した場合、配偶者と子の遺留分は以下のとおりとなります。

| 法定相続人 | 各相続人の遺留分 |

|---|---|

| 配偶者と子 | 配偶者1/4 子1/4(複数いる場合は均等に分ける) |

| 子のみ | 子1/2(複数いる場合は均等に分ける) |

まずは遺産を多くもらった人に対して請求の意思を直接伝えます。請求したことを証明できるように、内容証明郵便で送るとよいでしょう。

相手方が請求に応じないなど当事者間で解決できないときは、家庭裁判所に「遺留分侵害額請求(旧:遺留分減殺請求)」の調停を申し立てて解決を図ります。

遺留分侵害額請求の期限は、相続の開始および遺留分の侵害があることを知ったときから1年以内です(相続開始から10年で時効成立)。

遺留分や遺留分侵害額請求について、詳しくは「遺留分侵害額請求とは?手続き・時効・費用をわかりやすく解説」をご覧ください。

8.相続税など税金に関する手続き

親が亡くなったらするべき手続きの中に、税金に関するものもあります。

親が確定申告をする前に亡くなった場合は、相続開始から4ヶ月以内に「所得税の準確定申告」が必要となります。

また、相続税の申告義務があるケースにおいては、相続の開始を知った日の翌日から10ヶ月以内に、相続税の申告・納税の両方を済まさなくてはなりません。

8-1.所得税の準確定申告(4か月以内)

亡くなった親が生前に自営業や不動産賃貸などをしていた場合は、所得税の確定申告(準確定申告)をする必要があります。

この所得税の準確定申告とは、被相続人の代わりに相続人が確定申告をすることを指します。

また、多額の医療費がかかった場合は、準確定申告をすることで還付を受けることができます。

| 申告の期限 | 故人の死亡日の翌日から4か月以内 |

|---|---|

| 提出先 | 故人の死亡当時の納税地の所轄税務署 |

| 必要書類 |

|

年末に親が亡くなった場合は、先に通常の確定申告の期限(翌年3月15日)が到来しますが、その場合も死亡から4か月以内に提出すれば問題はありません。

なお、前年の確定申告を済ませていなかった場合は、前年分の申告も必要です。

準確定申告について、詳しくは「【準確定申告とは】必要・不要の判断方法、記入例などを解説」をご覧ください。

8-2.青色申告を引き継ぐ手続き(4か月以内)

所得税の確定申告を青色申告で行うと、青色申告特別控除や青色事業専従者給与などを適用できるため税制上有利になります。

亡くなった親の事業を引き継いだ相続人が青色申告をしたい場合は、税務署に青色申告承認申請書を提出しなくてはなりません。

申請の期限は、原則「相続を開始した日(通常は故人の死亡日)から4か月以内」ですが、9月以降に死亡した場合は期限が繰り上げられます。申請の詳細については、税務署にお問合せください。

| 申請の期限 | 【死亡日が1月1日~8月31日】 死亡日から4ヶ月以内 【死亡日が9月1日~10月31日】 その年の12月31日まで 【死亡日が11月1日~12月31日】 翌年の2月15日まで |

|---|---|

| 申請先 | 事業を引き継いだ相続人の居住地を管轄する税務署 |

| 必要書類 | 青色申告承認申請書 |

8-3.相続税の申告・納税(10か月以内)

相続税の課税対象となる遺産総額が、相続税の基礎控除額を超える場合は、相続税の申告・納付の義務があります。

相続税の基礎控除額は「3,000万円+(600万円×法定相続人の数)」で、3,000万円を基礎として法定相続人の数に応じて増えていきます。

相続税の申告と納税の期限は、相続の開始を知った日(通常は故人の死亡日)の翌日から10か月以内です。

この期限までに申告と納税をしないと、加算税や延滞税などのペナルティが課せられてしまいますのでご注意ください。

| 申告期限 | 相続の開始を知った日の翌日から10か月以内 |

|---|---|

| 納税期限 | 申告期限と同日 |

| 納税義務者 | 相続・遺贈により遺産をもらった人 |

| 提出先 | 故人の住所地を所轄する税務署 |

| 必要書類 |

|

相続税の申告は専門知識が必要になることが多いため、相続税専門の税理士に作成してもらうことをおすすめします。

相続税申告について、詳しくは「相続税申告は自分でできる!手順や必要書類を税理士が解説」をご覧ください。

なお、チェスターでは相続税の必要書類のチェックシートも公開していますので、併せてご参照ください。

8-4.相続発生後にできる相続税対策

相続税の税額を低く抑えるための対策は生前に行われることが一般的で、親が亡くなって相続が発生してからでは手段は限られます。

しかし、相続が発生した後でも、次のような方法で相続税の税額を抑えることができます。

- 土地評価の減価要因を探して評価額を下げる

- 相続税のさまざまな特例を活用する

- 葬儀費用や未払医療費の領収書を集める

相続発生後にできる相続税対策について、詳しくは「相続発生後・死亡後からでもできる相続税の節税対策と具体的な方法」をご覧ください。

9.親が生前に備えておきたいこと

ここまでお読みいただいたように、親が亡くなったら数えきれないほどの相続手続きが必要です。

残された家族がスムーズに相続手続きを進められるようにするには、生前に準備しておくことが大切です。例えば、以下のような準備をしておくとよいでしょう。

相続税の節税対策は相続手続きが楽になるわけではありませんが、残された家族が支払う相続税の負担を軽減することができます。

9-1.エンディングノートを書いておく

エンディングノートは、家族や関係者に伝えておきたいことを書き込める市販のノートです。

例えば、誰が相続人になるか、財産がどこにどれぐらいあるかといったことを明記しておきます。

遺言書のような法的な効力はありませんが、エンディングノートがあるだけでも相続手続きはいくらか簡単になるでしょう。

詳しくは「エンディングノートとは?作成するメリット・効力│無料おすすめも紹介」をご覧ください。

9-2.遺言書を書いておく

遺言書は、生前にできる相続対策では最も一般的な方法です。

エンディングノートとは違って法的な効力があり、遺産相続は原則として遺言のとおりに行われます。

遺言書はいくつか種類がありますが、以下の2つが一般的です。

- 自筆証書遺言(本人が自筆で作成する遺言書)

- 公正証書遺言(証人2名の立ち合いのもと公証人が作成する遺言書)

自筆証書遺言は自分だけで作成できる点が長所ですが、法的な要件を満たさずに無効になるケースが多くなります。

公正証書遺言は専門家である公証人に作成してもらうため、法的要件で無効になることはありません。

原本は公証役場で保管されるため紛失や改ざんの恐れもありません(財産の金額に応じた公証人手数料が必要)。

遺言書について、詳しくは「【遺言書の書き方】相続のプロが無効にならない方法を解説」をご覧ください。

9-3.相続税の節税対策をしておく

予測される相続財産の価額が3,000万円~4,000万円を超える方は、相続税がどれぐらいかかるか生前に試算しておきましょう。

そのうえで相続税が多額になることが見込まれる場合は、相続税の節税対策を検討しましょう。

相続税の節税対策は早く始めるほど効果が大きくなります。具体的な節税対策は、相続税に詳しい税理士に相談するとよいでしょう。

詳しくは「【相続税対策22選】リアルに使える節税術を税理士が解説」や「相続税の節税対策20選・生前贈与から相続発生後の対策まで一挙解説!」をご覧ください。

9-4.家族信託を設定する

家族信託は、信託契約のもと、財産の管理を家族に委ねるしくみです。家族信託を設定すると、次のようなことができます。

- 認知症になった場合に備えて親が子供に財産を信託する

- 孫の代までの遺産承継を指定する

生前に財産をどのように承継したいかを考えてそれを実現するしくみを作っておけば、遺族の相続手続きの手間が軽減されます。遺産相続をめぐって、相続人間でトラブルになることも少ないでしょう。

ただし、家族信託を自分だけで設定することは極めて困難で、司法書士など専門家のサポートが欠かせません。実務経験などを踏まえて、信頼できる専門家に相談しましょう。

家族信託について、詳しくは「家族信託は必要?問題点はある?活用事例・仕組みも解説」や「信託を活用した相続対策」をご覧ください。

10.親が亡くなったらするべき手続きは専門家に依頼を

親が亡くなったらするべき手続きは、遺族が自分で進めるほか、弁護士・税理士・司法書士・行政書士などの専門家に代行を依頼することもできます。

専門家に依頼すると、スムーズかつ正確に各種手続きを進めることが可能です。

相続手続きの種類ごとに対応できる専門資格は異なりますが、相続税の申告が必要な場合は、相続税申告に強い税理士に相談するとよいでしょう。

相続税申告に強い税理士事務所であれば、事務所内に異なる資格の専門家も在籍しているため、相続税申告以外の手続きでもサポートが受けられます。

10-1.税理士法人チェスターにご相談を

税理士法人チェスターは、年間3,000件超の相続税申告実績を誇る、相続税専門の税理士事務所です。

相続業務に特化したチェスターグループに所属する各種専門家と共に、あらゆる相続ニーズにワンストップで対応が可能です。

- 司法書士法人チェスター

- 株式会社チェスター

税理士法人チェスターは、すでに相続が発生されたお客様でしたら、初回相談が無料となりますので、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編