有限会社の相続税は株式が対象!節税方法や手続きを税理士が解説

有限会社の相続では、親の出資持分である株式を取得できます。代表取締役の地位や経営権は相続の対象には含まれないことに注意が必要です。その他の資産を含めて相続財産の評価額を算定し、一定の額を超えれば相続税の納税義務が発生します。

相続税の負担を抑えたければ相続財産の評価額を減らし、課税対象の資産の価値を減らさなければなりません。また、小口に分けやすい株式の相続税対策では生前贈与が有効です。本記事を読めば、有限会社の相続が発生したときにどのような手続が必要か、会社を譲り受けない場合も含めて把握できます。

この記事の目次 [表示]

1.有限会社の相続税の対象は株式

有限会社において相続の対象となるのは、出資持分のみです。出資持分とは、株式を指します。つまり、有限会社を相続すると、出資者(株主)としての立場を継承できるということです。

有限会社における相続の対象

| 相続できるもの |

|

|---|---|

| 相続できないもの |

|

例えば、有限会社の社長であった父から相続を受けたとしても、そのまま自身が社長になれるわけではありません。出資者(株主)の立場を継承できるだけで、有限会社の資産は相続できないことに注意しましょう。

1-1.有限会社の相続では株式が引き継がれる

有限会社の相続では、出資持分としての株式が引き継がれます。有限会社名義の不動産や預金などの財産は、株式を通じて相続を受けられます。ただし、株主であっても、個人の判断で財産を処分できません。

また、有限会社の取締役が亡くなっても、有限会社はなくなりません。代表者の死後も、新しい取締役が会社を解散しない限り、有限会社は経営を続けます。そのため、会社名義の財産はすべて有限会社に保有され続けます。取締役の相続人へ自動的に所有権が移ることはありません。

1-2.死亡した社長の地位や経営権は相続の対象外になる

亡くなった社長の地位や有限会社を経営する権利は、相続の対象外です。ただし、有限会社の株式を100%相続した場合は、実質的に役員選任の手続を自分1人で完結することになり、実質的な会社の経営権を得られます。

また、現在日本国内で経営している有限会社は、すべて特例有限会社です。特例有限会社は取締役が1人以上いれば経営が成り立ちます。そのため、株式会社に比べると経営が容易です。

また、特例有限会社は、役員の任期が定められていません。就任時と退任時の役員変更登記以外、登録免許税を支払う必要がありません。

経営権の譲渡を詳しく知りたい人は、以下の記事もあわせてご覧ください。

参考:経営権を譲渡する方法とは。事業承継対策の時期や税金などに注意|相続税のチェスター

1-2-1.次期経営者の決定は株主総会で承認を受ける必要がある

次期経営者になるには、株主総会の普通決議で選任されるか、有限会社の約款を更新して取締役を変更する必要があります。

株主総会を開く場合は、議決権の半分以上を持つ株主に出席してもらい、出席した株主の過半数以上の同意を得る必要があります。また、有限会社の約款を書換する場合は、株主総会の特別決議による同意が必要です。

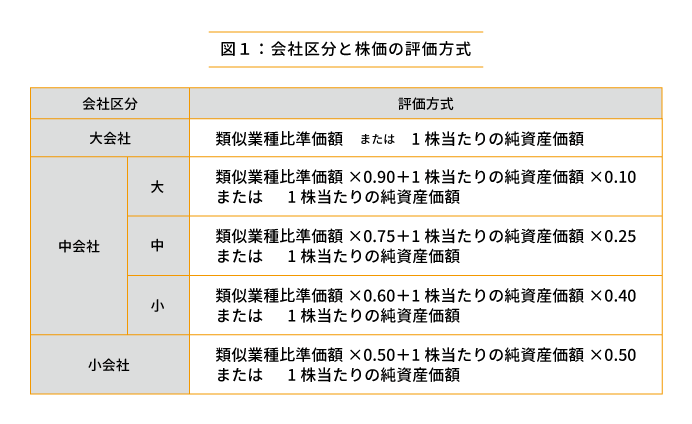

2.有限会社の相続における株式の評価方法を表でチェック

有限会社の相続における株式の評価方法は、会社の規模によって異なります。具体的な評価方法は以下のとおりです。

▲有限会社における株式の評価方法-会社区分によって評価方法が違う

例外的に、上記のなかでも同族株主に該当しない場合は、特例として配当還元法により株式を評価します。

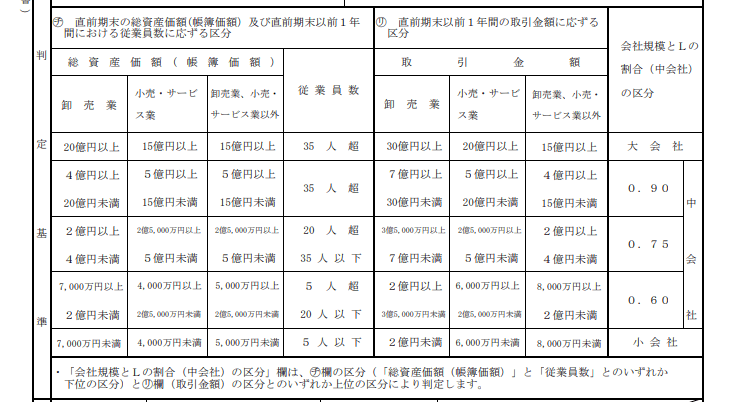

自社がどの会社区分に該当するのかは、社員の人数や業績などで判別しましょう。前年度の社員が70名以上いた場合は、大会社です。70名未満の場合は以下の表を左側からチェックし、当てはまるものが多かった区分に該当します。

例えば、社員が5名以下で総資産が4,000万円未満の場合は、業種にかかわらず小会社です。

3.有限会社の相続で必要な手続

有限会社の相続が発生した場合、自社の会社区分を確認したあとに、やるべき手順は以下のとおりです。

有限会社の相続で必要な手続

- 自社の会社区分を確認

- 株式の評価額を計算

- 遺産分割協議

- 相続税の計算

- 株主の名義変更

- 相続税の納付

上記のほかにも、相続の前には有限会社の経営状態を確認しましょう。万が一利益が出ておらず、債務が発生している会社を相続した場合、借金を相続人が背負うことになります。税金だけでなく、そもそも相続すべきかも含めてよく検討しましょう。

3-1.株式の評価額を算定

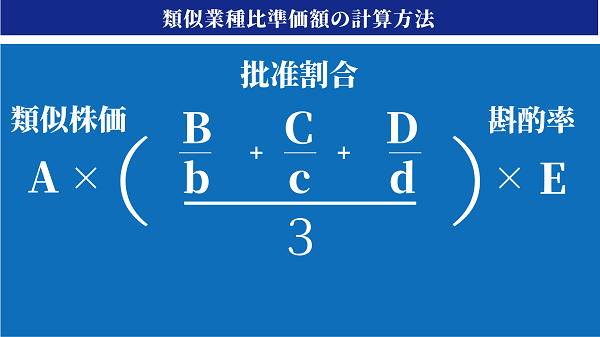

すべての会社区分で使用される類似業種比準価額は、以下の式で求められます。

▲類似業種比準価額の計算方法-複雑な計算が必要

類似業種比準価額の計算では、以下の数値を使います。

類似業種比準価額の計算に必要な数値

- A:類似業種の株価

- B:評価会社の1株当たりの配当金額

- C:評価会社の1株当たりの年利益金額

- D:評価会社の1株当たりの純資産価値(帳簿価額)

- E:斟酌率

- b:課税時期の属する年の類似業種の1株当たりの配当金額

- c:課税時期の属する年の類似業種の1株当たりの年利益金額

- d:課税時期の属する年の類似業種の1株当たりの純資産価値(帳簿価額)

上記の斟酌率は、会社によって異なり、会社規模が大きいほど率が高くなります。

斟酌率

- 大会社:0.7

- 中会社:0.6

- 小会社:0.5

類似業種とは、自社と同じまたは似た事業のことです。類似業種を調べるためにも、まずは日本産業分類で自社がどの業種に該当するかを確認しましょう。国税庁のサイトで、類似業種の株価を確認し、計算に用います。令和3年分のデータは、以下のページから確認可能です。

参考:令和3年分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達)|国税庁

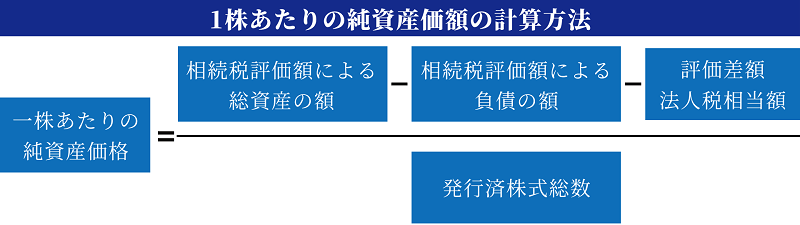

1株あたりの純資産価額は、以下の式で求めます。

▲1株あたりの純資産価額の計算方法

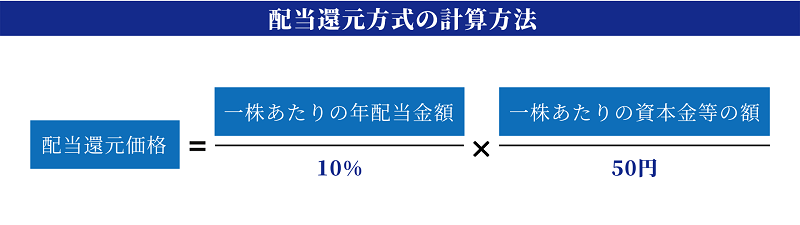

同族株主に該当しない場合は、以下の配当還元方式で株価を評価しましょう。

▲配当還元方式の計算方法

有限会社は、株式会社のように上場できないため、非上場株となります。その分、上場業と比べて株式評価額の計算が複雑です。上記のとおりさまざまな計算方法があり例外もあるため、自分で計算すると間違えてしまう場合もあります。

相続や相続税の申告には期限もあるため、相続に強い税理士への相談をおすすめします。

3-2.相続人全員で遺産分割協議

相続人が複数いる場合は、全員で遺産分割協議をしましょう。遺産分割協議とは、誰がどの財産を相続するか決めることです。通常の遺産は、法定相続分どおりに分ける方法があります。しかし、株式に限っては、法定相続分どおりの相続ができません。そのため、遺産分割協議によって、相続する割合を決める必要があります。

また、相続人同士の認識をすり合わせるためにも、一度どのような財産がありどのように分けるか話し合う機会を設けましょう。遺産分割協議をせずに相続すると、あとから「そのような財産があるとは知らなかった」とトラブルになる場合もあります。そのため、相続人全員が財産について正しく把握し分割する割合に同意するためにも、遺産分割協議は重要です。

親族や家族間のトラブルは関係悪化につながるため、しっかりと遺産分割協議をしておきましょう。遺産分割協議のあとは、協議の内容を遺産分割協議書に残します。遺産分割協議書の書き方は、以下の記事を参考にしてください。

参考:遺産分割協議書とは?作成までの流れや書き方を解説【ひな形付】|相続税のチェスター

3-3.納める相続税の計算

遺産分割協議のあとに、自分が納める相続税を計算しましょう。相続税には以下のとおり、基礎控除があります。

相続税の基礎控除額の計算式

3,000万円+(600万円×法定相続人の人数)

例えば、法定相続人が3名いる場合、基礎控除額は4,800万円です。この場合、亡くなった人の遺産総額から4,800万円を差し引き、残った金額が課税対象になります。遺産総額が8,000万円ある場合は、3,200万円に相続税がかかります。

相続人それぞれが、相続する割合に応じて相続税を計算して納税しましょう。有限会社の株式は、先に求めた評価額と自分が相続する株式数をかけると相続する株式全体の価額が計算できます。

また、相続税は相続する遺産の価額によって税率や控除額が変わるため、以下の表を見て計算しましょう。

相続税の速算表

法定相続分に応ずる取得金額 税率 控除額 1,000万円以下 10% – 3,000万円以下 15% 50万円 5,000万円以下 20% 200万円 1億円以下 30% 700万円 2億円以下 40% 1,700万円 3億円以下 45% 2,700万円 6億円以下 50% 4,200万円 6億円超 55% 7,200万円 (引用:No.4155 相続税の税率 | 国税庁)

相続税の計算方法を詳しく知りたい人は、以下の記事もあわせてご覧ください。計算に不安がある場合は、相続税に強い税理士へ相談しましょう。

参考:【相続税の基礎控除】計算式・相続税申告の要否・注意点も解説|相続税のチェスター

3-4.株主の名義変更

株式を相続した場合は、有限会社の株主名簿を更新しなければいけません。株主名簿を更新するためには、相続人が以下の書類を有限会社宛てに提出する必要があります。

株主名簿の更新に必要な書類

- 株主名簿の名義書換請求書

- 元々の株主が死亡したことを証明する書類(除籍謄本)

- 自分が株式相続したことを証明する書類(遺産分割協議書)

名義変更の日付は、名義書換請求書が有限会社に届いた日です。ただし、有限会社は、書類が届く前から、名義書換の予定を知っている場合があります。そのため、実際は株式が相続された当日に、名義書換請求書が届くように手配できます。

3-5.相続税の納付

相続税は相続があることを知ってから、10ヵ月以内に納付する必要があります。被相続人が亡くなった日から10ヵ月以内に、相続税を納付しましょう。納付が遅れると延滞税が発生してしまいます。

納付の方法は、以下のとおりです。

相続税の納付方法

- 税務署で納付書をもらい、金額や名前など必要事項を記入

- 金融機関または郵便局、信用金庫などへ納付書を持参し、一括納付する

納付書は全国の税務署にて、無料で入手できます。また、銀行に預金口座を持っている場合は、銀行の窓口へ行って「相続税を納付したいです」と伝えましょう。現金、または預金からの引き落としで一括納付できます。

なお、納付書の郵送やインターネット上での納付はできません。窓口へ行く時間を作り、忘れずに納付しましょう。

参考:相続税の申告期限・納付期限はいつ?期限に遅れそうなときの対処法も解説

4.有限会社の相続で発生する相続税は生前贈与によって節税が可能

有限会社の相続税を少なく抑えるには、生前贈与が最適です。生前贈与とは、被相続人が生きている間に、財産を贈与することです。贈与は相続と異なり、贈与者と受贈者の関係は問われません。つまり、他人同士であっても贈与は可能です。

また、贈与にも税金がかかります。しかし、相続とは控除や税率が異なるため、利用によってはトータルの税額を抑えられる可能性があります。

4-1.値上がり前の株価で贈与すれば税金を抑えられる

株価が値上がりする前に生前贈与すれば、税金を抑えられる可能性があります。株価は現金とは異なり、日々価値が上下するものです。特に、成長中の有限会社や、将来的に市場が広がっていく業種の場合は、徐々に株価が上がると予測できます。上場企業の影響を受けて、有限会社の株価が上昇するケースも少なくありません。

こうした株価の上昇を見越して、できるだけ早い段階で生前贈与をおこなえば、節税が可能です。株価が低い場合、株式の評価額が低いため、税金を低く抑えられます。

また、生前贈与を活用すれば、株価が下がったタイミングで贈与ができます。このように生前贈与は、価額が上下する株式の所有権移動には最適な方法です。

4-2.配当金の相続財産への蓄積を抑えられる

株式を生前贈与すると、以降の配当金は受贈者のものになります。そのため、贈与した人が亡くなったときの相続財産に蓄積されません。亡くなった時点の財産が少なくなるため、その分節税につながります。

4-3.株式は小分けしやすいため生前贈与向きの資産

株式は1株ずつ分けて譲渡できるため、生前贈与向きの資産です。生前贈与は年間110万円まで非課税ですが、株式の贈与であれば年間110万円を超えないように株数を調節しながら贈与できます。相続人や受贈者が複数いる場合も、株式は小分けにできるため分配しやすいです。

例えば、土地や家といった遺産は、持分を少しずつ移転する形で生前贈与します。この場合、贈与のたびに登記上の記載や名義を変更しなければなりません。また、贈与が完了するまでは共有の財産として取り扱うことになります。株式はこうした手間がないため、生前贈与しやすい財産といえます。

参考:自社株を生前贈与する上での注意点と節税の効果を教えて下さい

5.子どもが相続した会社の事業承継ができないときの対策

有限会社を相続したくない場合、またはできない場合、以下の対策が考えられます。

有限会社を継承しないときの対策

- 会社を解散する

- 会社を売却する

- 相続放棄する

解散と売却の違いは、会社を存続させるかどうかです。解散すると会社は消滅しますが、売却すると買い手によって会社が存続します。

また、相続放棄とは、有限会社の株式を含むすべての遺産を相続せずに放棄する手続です。ほかの財産をあわせても借金や負債が多い場合は、相続放棄がおすすめです。

5-1.解散の手続をおこなう

有限会社の解散は、遺産分割協議によって株式を相続し、株主名簿を書換したあとにおこないます。解散を決議するためには、株主総会による特別決議が必要です。解散を決定したあとは、会社名義の財産をすべて清算するために清算人を選出し、解散登記をおこないます。清算人が財産の換価や債務の解消、余剰な資産の配当などを進め、会社資産の清算が終われば、解散完了です。

参考:事業承継できず廃業する際の注意点|税理士が教える相続税の知識

5-2.会社を売却する

有限会社を売却するには、買い手を見つける必要があります。ステークホルダーから買い手を見つける方法もありますが、なかなか買い手がつかない場合も多々あります。買い手が見つからない場合は、M&Aの仲介業者に依頼するのも1つの手です。

また、売却の方法や、売却価格の決め方はさまざまです。詳しくは、以下の記事をご覧ください。

参考:会社売却の主な手法や会社清算との違い。メリット、デメリットも紹介|相続税のチェスター

5-3.相続放棄を検討する

株式以外の会社財産を合わせると負債のほうが多い場合、相続放棄を検討しましょう。相続放棄は、自分が相続できる法定相続分の財産をすべて放棄する手続です。特定の財産だけを相続することはできないため、注意しましょう。

また、相続放棄するには、別途申請が必要です。以下の記事を読んで、正しく手続しましょう。

参考:相続放棄のデメリットと注意点について相続手続きの専門家が解説|相続税のチェスター

6.有限会社の相続や相続税で困りごとがあるなら税理士へ相談を

有限会社の株式評価額は、上場企業と異なり複雑な計算が必要となります。加えて、有限会社のなかでも、会社区分や株主の状況に応じて計算方法が異なるのも難点です。計算が難しいと感じる人は、税理士法人チェスターへお気軽にご相談ください。相続問題に強い税理士が、スピーディーに対応いたします。

登記に関する疑問がある場合は、ぜひ司法書士法人チェスターへ。実績豊富な司法書士が滅失登記の手続をわかりやすくサポートいたします。

また、相続人同士や有限会社のなかでトラブルが起きてしまった場合は、相続関連に強い法律事務所へご相談ください。相続問題だけでなく、法人の債務に関するトラブルにも多数の実績がございます。

このように、チェスターグループであれば、相続の疑問や不安をさまざまな形で解決可能です。まずはお気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続対策編