宗教法人に遺贈した際の相続税や非課税制度【プロが解説】

相続税は相続財産を取得した個人に対して課される税金であり、財産取得者が法人の場合には相続人が財産を取得した時と取り扱いが異なります。 また、財産取得者が宗教法人の場合には、相続税や譲渡所得が非課税となる特例制度も存在しますが、適用要件が厳しいです。 そんな宗教法人が遺贈により財産を取得した際の税金の取り扱いと、非課税制度についてご説明します。

1.宗教法人とは

宗教法人とは、都道府県知事もしくは文部科学大臣の認証を経て法人格を取得した宗教団体であり、お寺や神社などすべての宗教団体が、宗教法人に該当するわけではありません。 宗教法人法では、宗教団体を以下のように定義し、仏教や神道、キリスト教など、どの宗教であっても宗教法人として活動することが可能です。

宗教法人法 第二条 この法律において「宗教団体」とは、宗教の教義をひろめ、儀式行事を行い、及び信者を教化育成することを主たる目的とする左に掲げる団体をいう。 一 礼拝の施設を備える神社、寺院、教会、修道院その他これらに類する団体 二 前号に掲げる団体を包括する教派、宗派、教団、教会、修道会、司教区その他これらに類する団体 引用:宗教年鑑(文化庁)

宗教法人は、文部科学大臣または都道府県知事が所轄しています。 宗教団体が法人格を取得しているかは、文化庁の「宗教年鑑」で確認できます。

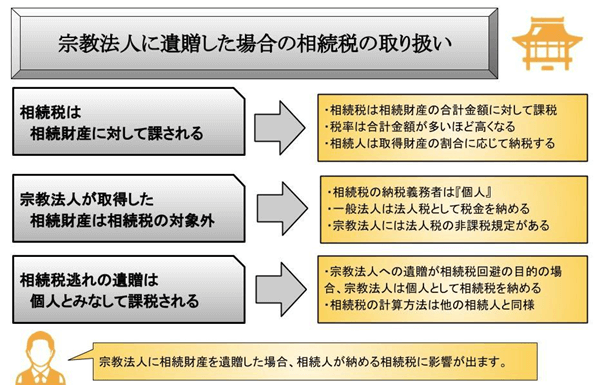

2.被相続人が宗教法人に遺贈した場合の相続税の取り扱い

相続税は、相続人が取得した相続財産の合計金額に対して課税します。 一方、宗教法人は相続税の納税義務者ではありません。 そのため宗教法人が遺贈により取得した相続財産がある場合には、その相続財産を除いて相続税の計算を行います。  遺贈と相続がどう違うのか?という点につきましては「遺贈には相続税がかかる!遺贈を行う際に知っておきたいこと」をお読みください。

遺贈と相続がどう違うのか?という点につきましては「遺贈には相続税がかかる!遺贈を行う際に知っておきたいこと」をお読みください。

2-1.相続税は被相続人の相続財産に対して課税

相続税は、被相続人の相続財産の金額によって課される税率が異なり、相続財産が多いほど税率は高くなります。 算出された相続税の総額は、法定相続分ではなく相続財産を取得した割合に応じて納めることになります。 そのため取得した相続財産が多い相続人ほど、納付税額は多くなり、相続財産を取得していない相続人は相続税を納めることはありません。

2-2.宗教法人は相続財産を取得しても相続税は課されない

相続税法では、納税義務者は個人に限定されています。 そのため相続財産を法人が取得した場合には、その法人は相続税を納める必要はありませんが、法人税の対象です。 ただし、宗教法人には法人税の非課税規定があるため、相続財産を取得した場合でも相続税・法人税ともに課されないケースもあります。

2-3.相続税逃れのために遺贈を行うと宗教法人も相続税の対象になる

宗教法人が相続財産を取得しても、原則として相続税は課税されません。 しかし宗教法人への遺贈が、相続税の負担を著しく軽減する目的であった場合には、宗教法人を個人とみなして相続税を課す法律が存在します。 宗教法人を個人とみなす場合、通常の相続人と同様に相続税を計算し、税金を納めることになります。 なお宗教法人が個人とみなされるのは、被相続人や親族が宗教法人経営などをしている場合に限られ、一般的な寄付(遺贈)であれば個人とはみなされません。 ※本記事では、法律上の「寄附」も「寄付」と表記しています。

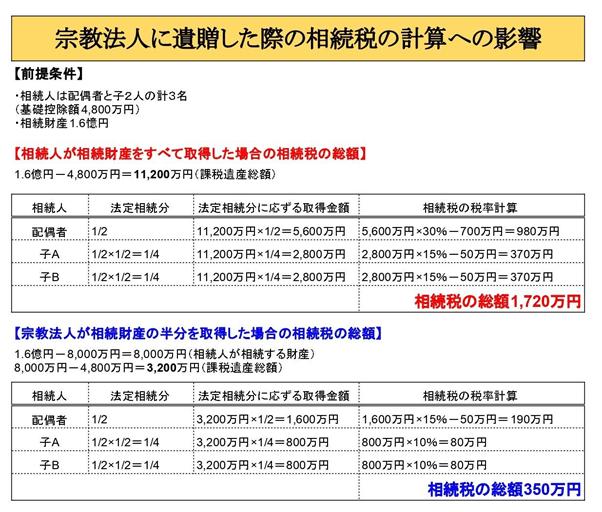

3.宗教法人に遺贈した際の相続税の計算と注意点

宗教法人に遺贈した場合、相続財産を取得した他の相続人が納める相続税の金額に影響が出ます。

3-1.相続税は個人が相続・遺贈した相続財産を合計する

相続税は納税義務者となる相続人が取得した相続財産の合計金額に対して課税します。 一方で宗教法人が相続財産を取得した場合には、相続税の計算から宗教法人が取得した相続財産を除くため、課税対象金額が減少し、納める相続税が少なくなります。 相続税は、総遺産価格が多いほど税率が上がるため、宗教法人に遺贈した財産が多ければその分総遺産価額が減少し、相続税の税率は低くなります。

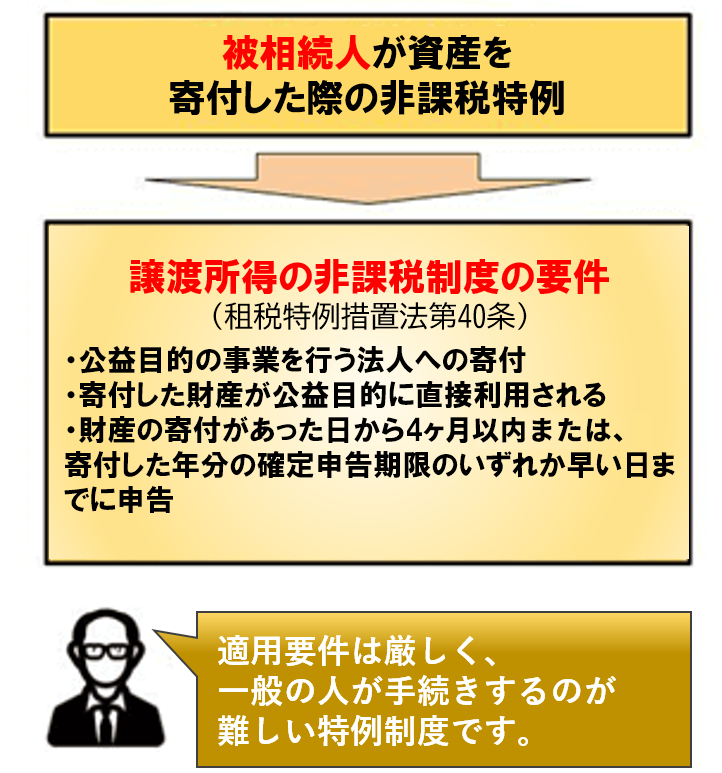

3-2.不動産を寄付した場合には被相続人に譲渡所得税が課される

個人から個人に財産を渡した場合、生前なら贈与税、相続時なら相続税の課税対象です。 一方個人から法人に贈与・相続などの形で財産を寄付した場合、寄付財産が金銭であれば、法人に対して贈与税・相続税は原則発生しません。 しかし寄付財産が、不動産など譲渡資産の場合には、寄付を行う側(被相続人)の譲渡所得を計算しなければなりません。 譲渡所得は、売却金額から購入金額を差し引いた利益に対して課される税金です。 寄付は売却ではありませんが、寄付した時点の時価で売却したとみなして譲渡所得の計算をします。 売却時点の金額が、購入価格よりも値下がりしていれば、譲渡所得税を支払う必要はありません。 しかし値上がり益が発生する場合、生前中の寄付なら翌年2月16日か3月15日の確定申告期間、遺贈の場合には亡くなった日の翌日から4か月以内に申告手続きが必要です。

4.宗教法人に対して寄付した場合の特例制度

宗教法人に対して寄付や遺贈を行った場合には、次の非課税制度があります。

<被相続人が宗教法人へ資産を寄付した際の譲渡所得の非課税特例>

4-1.遺贈により不動産を寄付した場合の非課税制度

被相続人が法人へ不動産を寄付した場合には、譲渡所得の対象ですので、所得税を納めることになります。 しかし以下の特例要件を満たした場合には、寄付した財産に対しての譲渡所得は発生しません。 <譲渡資産の贈与・遺贈を行った際の特例適用要件>

- 寄付先が宗教法人など公益を目的とする事業を行う法人

- 寄付した財産を公益目的の事業に直接使用する

- 財産の寄附があった日から4か月以内または寄附した年分の確定申告期限のいずれか早い日までに申告

なお非課税特例の申告後、寄付を受けた法人が寄付財産を公益事業に使用しなかった場合には、非課税特例の適用は取り消されます。 取り消しを受けた際には、譲渡所得の修正申告と納税が必要となりますので、ご注意ください。

4-2.宗教法人が関係する非課税制度の適用要件と手続きは難しい

被相続人が譲渡資産を寄付した場合の特例(租税特別措置法第40条)は、特例制度の中でも専門性が高い特例です。

非課税特例を適用する際の要件や必要書類は多く、寄付先の法人が作成する書類もあり、書類作成を依頼するための説明も必要となります。

利用する場合には、相続税専門の税理士事務所に相談することを推奨します。

非課税制度の申告手続きを適切に行える税理士は限られているため、依頼する税理士選びも重要です。

特例要件を満たしていないと追徴課税を支払う恐れもありますので、お早めにご相談ください。

>>【相続税年間申告数3,000件以上】相続税専門の税理士に相談する 【関連記事】 遺贈寄付は相続税の節税のメリットあり!種類の違いや注意点とは

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編