耕作放棄地は通常の農地より固定資産税が1.8倍も-放置するデメリット

耕作放棄地にかかる固定資産税は通常の農地と比較して、約1.8倍高くなります。

耕作放棄地を所有しているだけで固定資産税を継続して支払う必要があり、使い道がなくても所有者に負担がのしかかります。放置し続けると害虫や堆積物が発生して、周辺環境に悪影響を及ぼす可能性も否定できません。耕作放棄地は造成し農地としての復活や、新たなビジネス活用などの対処が求められます。本記事を読めば耕作放棄地の固定資産税の扱いや放置するデメリット、有効な対策などがわかるでしょう。

この記事の目次 [表示]

1.耕作放棄地の固定資産税が平成29年から約1.8倍に

平成29年度より、耕作放棄地である農地の固定資産税が通常農地と比較すると約1.8倍かかることになりました。平成28年税制改正により、通常農地と異なる計算方法で課税されるためです。耕作放棄地を所有している場合、固定資産税の負担が増える可能性があります。

1-1.耕作放棄地とは-現在放置され再び作付けする意思がない土地

『耕作放棄地』とは、農林水産省で5年に一度調査される『農林業センサス』において定義されている用語で、以下の土地のことをいいます。

以前耕作していた土地で、過去1年以上作物を作付け(栽培)せず、この数年の間に再び作付け(栽培)する意思のない土地をいう。

農林水産省が農家の意思に基づき調査した結果上記に該当する場合は、耕作放棄地とされます。

耕作放棄地に似た用語に『遊休農地』や『荒廃農地』があります。3つの用語の違いは以下のとおりです。

| 用語 | 定義 | 解説 |

|---|---|---|

| 耕作放棄地 | 以前耕作していた土地で、過去1年以上作物を作付け(栽培)せず、この数年の間に再び作付け(栽培)する意思のない土地をいう。引用:農林業センサス等に用いる用語の解説|農林水産省 | 農林水産省の農林業センサスにおいて、農家の意思に基づき調査した統計上の結果。 |

| 遊休農地 | 一 現に耕作の目的に供されておらず、かつ、引き続き耕作の目的に供されないと見込まれる農地 二 その農業上の利用の程度がその周辺の地域における農地の利用の程度に比し著しく劣つていると認められる農地 引用:農地法|e-Gov法令検索 | 農地法(第32条1項)で規定されている、農地の有効利用に向けて利用の意向について調査するための法律上の用語。 |

| 荒廃農地 | 現に耕作に供されておらず、耕作の放棄により荒廃し、通常の農作業では作物の栽培が客観的に不可能となっている農地 引用:荒廃農地の現状と対策について|農林水産省 | 農林水産省『荒廃農地の発生・解消状況に関する調査』において、市町村および農業委員会による荒廃農地の所在地、荒廃状況を現地調査し確認した調査上の結果。 |

1-2.制度改正により通常農地に課税される係数を考慮しなくなった

平成28年税制改正により、耕作放棄地(遊休農地)は通常農地に課税される係数を考慮しないことになりました。農地に関する固定資産税は、『正常売買価格×限界収益修正率0.55』を基礎として計算されていましたが、『×限界収益修正率0.55』と乗じないこととされたためです。結果、税改正で平成29年度より、耕作放棄地である農地の固定資産税が通常農地よりも約1.8倍(1÷0.55 =1.8181)かかることになりました。

課税対象となるのは、農業振興地域内で農業委員会と農地中間管理機構との協議のうえ、遊休農地として勧告を受けた耕作放棄地です。例えば、市区町村で農地として課税がされている土地が空き地や資材置き場など他の用途として利用している場合、所有者は勧告を受ける可能性があります。耕作放棄地を所有している場合、固定資産税の負担を減らす方法を検討しましょう。

参考:耕作放棄地(遊休農地)の固定資産税が平成29年から1.8倍に|相続税のチェスター

2.耕作放棄地は管理や処分が難しい-3つの懸念事項

農業従事者の高齢化や不足、農業従事者以外への相続などの理由で耕作放棄地は増え続けています。耕作放棄地は管理や処分が難しく、以下のような懸念事項があります。

耕作放棄地の懸念事項

- 売却には原則として農業委員会の許可が必要で手間がかかる

- 買い手が限られている

- 多額の造成費用が生じる可能性が高い

2-1.売却には原則として農業委員会の許可が必要で手間がかかる

農地を売却するためには、原則として農業委員会や都道府県知事の許可が必要なため手間がかかります。日本の食料自給率が低下しないように農地を他の土地より厳しく管理し、農地の売買を制限しているためです。許可がない場合は、勝手に売却や用途(地目)の変更ができないようになっています。耕作放棄地も通常の農地と同様許可が必要です。

耕作放棄地を売却する場合は、農地がどの地域にあるか確認しましょう。農地が所在する地域によっては、農地を売却できない可能性があるためです。

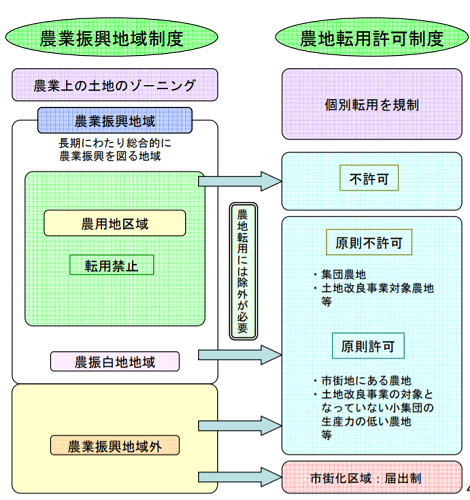

例えば、農地が『農業振興地域』で『農用地区域内』にある場合は、特に農地として保全するべき地域として用途(地目)の転用が禁止されています。

▲農地を売却するためには農業委員会や都道府県知事の許可が必要

相続した農地の売却に関しては、以下の記事を参考にしてみてください。

参考:相続した農地の売却するなら土地の現況をチェック!手続方法も確認|相続税のチェスター

2-2.買い手が限られている

耕作放棄地を農地のまま売却する場合、買い手は農業従事者に限られます。

なお農地売却には、以下2つの方法があります。

農地の売却方法

- 農地以外に転用(地目を変更)して売却する

- 農地のまま売却する

土地を農地以外に転用(地目を変更)して売却する方法が難しい場合、農地のままでの売却が候補として考えられます。土地を農地のまま売却する場合でも、自由に売却はできず、誰に売ってもよいわけではありません。

例えば個人に売却する場合は、一定規模以上の農地を持ち農業に従事していることが要件となっています。農業に従事していない人が、家庭菜園のような目的での農地購入はできません。

農業従事者の不足が進むほど、買い手が限られ耕作放棄地の売却が難しくなります。

2-3.多額の造成費用が生じる可能性が高い

耕作放棄地を売却する場合、多額の造成費用や清掃費用が生じる可能性が高くなります。長期間管理を怠っていた土地を売却しようとしても買い手が見つからず、売却前に増税や清掃が必要となるケースがあるためです。

例えば、処分の難しいゴミが大量に不法投棄され高額な処分費用がかかった場合は、売却で得た収入よりも処分費用が高くなる可能性もあります。

3.耕作放棄地をそのままにしておくデメリット

耕作放棄地の管理を怠りそのままにしていた場合、以下のようなデメリットが発生します。

耕作放棄地をそのままにしておくデメリット

- 固定資産税を支払い続ける必要がある

- 近隣住民や自然環境に悪影響を与え苦情につながる

- 食料自給率の低下につながる

3-1.固定資産税を支払い続ける必要がある

耕作放棄地をそのままにしていると、使用していない土地の固定資産税を支払い続けることになります。

また、固定資産税の負担が増える可能性もあります。平成28年税制改正により、耕作放棄地である農地の固定資産税が通常農地よりも約1.8倍かかることになったためです。耕作放棄地を今後も使用する予定がない場合は、固定資産税の負担を軽減するために売却を検討しましょう。

参考:耕作放棄地(遊休農地)の固定資産税が平成29年から1.8倍に|相続税のチェスター

3-2.近隣住民や自然環境に悪影響を与え苦情につながる

耕作放棄地の管理を怠っていた場合、近隣の住民から苦情を受ける可能性があります。管理を怠っていたことが原因で、近隣に悪影響を与える場合があるためです。害獣や害虫により自然環境や農作物に悪影響を及ぼしたり、ゴミの不法投棄により悪臭が発生したりするケースもあります。また、売却する際に造成やごみの処分に多額の費用がかかる可能性もあります。近隣への迷惑や余分な費用が発生することのないよう、こまめな管理を心がけましょう。

3-3.食料自給率の低下につながる

農地を耕作放棄地のままにしていると耕作面積が増えないため、日本の食料自給率の低下につながる可能性があります。

日本の農地面積は、戦後一度拡張しましたが、その後農地の荒廃、宅地や工業用地への転用により減少が続いています。食料を安定的に供給し、国土や環境を保全するためには農地を確保していく必要があると考えられています。

耕作放棄地のままにせず農地として活用することで、日本の食料自給率の向上につながる可能性があるのです。

4.耕作放棄地の相続放棄の流れ-農地だけの限定的な相続放棄は不可能

相続財産に耕作放棄地があり、今後使用する予定がない場合や管理が難しい場合は、相続放棄を検討してみましょう。ただし、一度相続放棄をすると、被相続人が所有していたその他の財産を相続できなくなります。相続放棄で被相続人の一切の権利義務を承継しないことになるためです。

例えば耕作放棄地以外に相続する財産がなく、今後も耕作放棄地を利用する予定がない場合は、相続放棄によって固定資産税や維持管理費の支出を抑えられます。ただし相続放棄をした場合は、新たな相続人が決まるまで管理義務があることに注意しましょう。

参考:いらない土地だけ相続放棄することは可能?相続した場合はどうなる?|相続税のチェスター

相続放棄手続をおこなうには、家庭裁判所に相続放棄申述書を提出し、相続放棄を認めてもらう必要があります。手続の流れは以下のとおりです。

相続放棄の流れ

- 相続放棄申述書を作成する

- 必要書類を揃えて家庭裁判所へ申し立てる

参考:相続の放棄の申述

4-1.相続放棄申述書を作成する

家庭裁判所に提出する相続放棄申述書を作成します。相続放棄申述書のフォームは家庭裁判所のホームページで入手可能です。

申述書には以下の事項を記載する必要があります。相続放棄の手続に欠かせない書類のため、正確に作成しましょう。

| 相続放棄申述書記載事項 | |

|---|---|

| 裁判所名 | 被相続人が最後に住んでいた地域を管轄する家庭裁判所 |

| 申述日 | 申述をおこなう日付 |

| 申述人氏名 | 申述人氏名の記入・押印 |

| 申述人の情報 | 相続放棄する人の住所・本籍地・生年月日 被相続人との関係など |

| 被相続人の情報 | 被相続人の氏名・死亡日 死亡日時点の本籍地・住民票上の住所・職業など |

| 相続の開始を知った日 | 被相続人死亡の当日・死亡の通知をうけた日・先順位者の相続放棄を知った日など |

| 相続放棄の理由 | 『遺産を分散させたくない』『債務超過のため』『その他』のうちどれかを選択 |

| 相続財産の概略 | 被相続人の死亡日時点の資産を負債も含めすべて記載 |

申述書の具体的な書き方は、以下の記事を参考にしてみてください。

参考:相続放棄申述書の書き方。押印に使える印鑑、放棄の理由の選び方など|相続税のチェスター

4-2.必要書類を揃えて家庭裁判所へ申し立てる

相続放棄申述書に必要事項を記入し、必要書類を揃えて家庭裁判所に提出します。家庭裁判所において相続放棄の申述が審査され、問題がなければ受理されるという流れです。

相続放棄は、被相続人の最後の住所を管轄する家庭裁判所で手続します。相続放棄ができる期限は、自己のために相続の開始があったことを知ったときから3ヵ月以内です。

申立てには相続放棄の申述書のほか、被相続人の住民票除票または戸籍附票、申述人の戸籍謄本などが必要です。その他の必要書類は以下のとおり、申述人と被相続人の関係によって異なります。

| 被相続人との関係 | 必要書類 |

|---|---|

| 配偶者・子ども・孫 |

|

| 父母もしくは祖父母 |

|

| 兄弟姉妹・甥姪 |

|

なお、申述書に800円の収入印紙を貼り付け、予納郵券(切手)を納めます。管轄の家庭裁判所に必要な書類予納郵券の金額が異なるため、事前に確認しましょう。

以下の情報は、裁判所のホームページで確認できます。

裁判所のホームページで確認できる情報

- 申立てに必要な書類や費用

- 申述書の様式

- 管轄の家庭裁判所

管轄の家庭裁判所が遠方の場合は、郵送での申立てが可能です。

被相続人の財産調査に時間がかかり、相続するかどうか3ヵ月以内に判断できない場合もあるでしょう。期限までに判断できない場合は、家庭裁判所に対して『相続の承認又は放棄の期間の伸長』を申立てることで延長申請が可能です。期限までに申立をおこなうために手続の準備は早めにおこないましょう。

相続放棄の手続や必要書類について、詳しくは以下の記事を参考にしてみてください。

参考:相続放棄するのはどんなとき? 手続き・必要書類・期限など徹底解説|税理士法人チェスター

5.耕作放棄地を有効に扱う方法3選

耕作放棄地をそのままにせず、有効に扱うことで食料自給率の向上や自然環境の保全につながる可能性があります。有効に扱うための代表的な方法は以下のとおりです。

耕作放棄地を有効に扱う方法3選

- 自治体の補助金を活用して再生を目指す

- 農地バンクへ登録する

- 耕作放棄地を利用した新たなビジネスを開始する

5-1.自治体の補助金を活用して再生を目指す

各自治体の補助金を活用できれば、耕作放棄地の再生を目指せます。

例えば、千葉県では耕作放棄地対策として、以下のような支援事業がおこなわれています。耕作放棄地のある市区町村役場で支援事業がないか確認してみましょう。

千葉県でおこなわれている耕作放棄地の支援事業

- 農山漁村振興交付金事業

- 農地耕作条件改善事業

- 多面的機能支払交付金事業

- 中山間地域等直接支払交付金

参考:千葉県庁「遊休農地・荒廃農地(耕作放棄地)対策」

5-2.農地バンクへ登録する

農地を借りたい人を探す場合、農地バンクへの登録を検討しましょう。農地バンクとは農林水産省管轄の、農地を借りたい人と貸したい人を仲介するために設置された機構のことです。正式名称は『農地中間管理機構』といいます。

農地中間管理機構は以下のような場合に活用できます。

- リタイアするので農地を貸したいとき

- 利用権を交換して、分散した農地をまとめたいとき

- 新規就農するので農地を借りたいとき

農地バンクの利用により、貸したい人は安心して貸し出し賃料を得られます。また、借りたい人にも農地を探しやすくなるメリットがあるのです。

5-3.耕作放棄地を利用した新たなビジネスを開始する

耕作放棄地を再生し新たな農業ビジネスを始めることで、これまでに無かった分野での収入獲得につながる可能性があります。

例えば、耕作放棄地で以下のようなビジネスが展開されています。

耕作放棄地を利用した新たなビジネス

- いままで地域で栽培されていない作物を作る

- 太陽光発電システムを導入する

- 畑のシェアリングサービスをおこなう

すでに認知が広がっているビジネスであれば、特にニーズがあると考えられます。耕作放棄地を活用したい場合は、農業ビジネスを検討してみましょう。

6.耕作放棄地に関するよくある質問

耕作放棄地に関するよくある質問をまとめました。回答を確認し、耕作放棄地に関する心配を解消しましょう。

耕作放棄地に関するよくある質問

- 相続した耕作放棄地を手続せずにいた場合の罰則は?

- 耕作放棄地を放置した場合の罰則とは?

- 耕作放棄地の草刈りに適した道具とは?

6-1.相続した耕作放棄地を手続せずにいた場合の罰則は?

相続した耕作放棄地をそのままにしておいた場合の罰則はありませんが。しかし、管理を怠ることにより付近の近隣住民に迷惑をかけた場合、住民から損害賠償請求を受ける可能性もあります。周辺住民に迷惑をかけないように管理を続けることが必要です。

また、相続した耕作放棄地の名義変更をしていない場合は、登記手続をしましょう。相続登記は義務化が予定されているためです。義務化された場合、名義変更していないと罰則として過料が科される可能性があります。今後罰則を受けないためにも、相続した不動産の名義変更をおすすめします。

参考:相続登記の義務化はいつから?違反者への罰則/新制度に備える方法も解説 |相続税のチェスター

6-2.耕作放棄地を放置した場合の罰則とは?

耕作放棄地の管理を怠ったことにより付近の農地の運営に著しい支障が生じた場合は、罰金が科される可能性があります。農地法第66条において害虫が発生したり、土石が堆積したりして市町村長から『支障の除去等の措置』命令を受けたあと、命令に応じなかった場合は30万円以下の罰金に処すると規定されているためです。

市町村から耕作放棄地について措置命令を受けた場合は、早めに対処しましょう。

6-3.耕作放棄地の草刈りに適した道具とは?

耕作放棄地を適切に管理するためには、雑草を定期的に刈ることが大切です。

おすすめの草刈り機は以下のとおりです。雑草の生え方や土地の状態、土地の広さによって草刈り機を選ぶことによって作業がスムーズに進みます。

| 草刈り機の種類 | 適したシーン |

|---|---|

| 刈払機(ビーバー) | 膝下程度の雑草、小規模土地向き |

| ハンマーナイフモア | 背丈以上の雑草、小枝の裁断向き(歩行式回転刃タイプ) |

| 乗用モア | 広い土地、乾燥した土地向き(乗用式回転刃タイプ) |

固定資産税のかかる耕作放棄地を相続したくないなら相続放棄も視野に

相続予定の財産に耕作放棄地があり、今後使用する予定がない場合や管理が難しい場合は、相続放棄を検討しましょう。しかし、一度相続放棄をすると、被相続人が所有していたその他の財産を相続できなくなるため慎重に検討する必要があります。

耕作放棄地は造成し農地としての復活や、新たなビジネスに活用できるメリットもあります。適切に管理し、耕作放棄地を有効活用しましょう。耕作放棄地の今後の管理や相続放棄手続などに不安がある場合は、司法書士法人チェスターへご相談ください。

ご希望の方法で耕作放棄地の管理や処分ができるよう、専門家が一人ひとりに寄り添いご提案いたします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編