弔慰金の読み方は「ちょういきん」│非課税の範囲や限度額を解説

弔慰金の読み方は「ちょういきん」です。亡くなった人の死を悲しみ、遺族を慰めるために支給されます。

弔慰金は2種類あり、支給元が国または会社かどうかにより分けられます。国からの弔慰金は、戦没者や一定基準を満たす被災者などの要件に該当する人のみ申請可能です。一方で会社からの弔慰金は、法律で義務づけられているものではありません。一般的には、弔慰金制度を設けている会社のみ支給します。支給の有無や範囲および金額は、それぞれの会社が独自に決めます。

受け取った弔慰金は、基本的には相続財産に含みません。しかし金額によっては、相続税の課税対象となります。数百万円以上の高額な弔慰金を受け取る場合には、非課税となる範囲を確認しておくと安心です。

この記事の目次 [表示]

1.弔慰金の読み方は「ちょういきん」-故人の死を悼み遺族を慰めるために支給されるお金

故人の死を弔い、遺族の生活を支えるために支給されるお金が弔慰金です。家族が亡くなると、さまざまな場面でお金がかかります。弔慰金が支給されることで、遺族は金銭的な負担を軽減できます。つまり遺族を金銭的に支えることを目的とした支給金が弔慰金なのです。

1-1.弔慰金とは-お返し不要の支給金

弔慰金は香典と異なり、お返しのいらない支給金です。遺族の生活をサポートするために会社や国が支給するお金であるため、香典返しのように返金する必要はありません。

2.弔慰金(ちょういきん)の種類-どこから支給されるかにより2種類に分けられる

弔慰金には、以下の2種類があります。

弔慰金の種類

- 勤務する会社から支給されるもの

- 国や地方自治体から支給されるもの

国や地方自治体が支給する弔慰金は、支給額が決まっています。一方で会社が支給する弔慰金は、支給額に決まりがありません。どちらの弔慰金も支給できるケースもあるため、手続き漏れがないように確認することが重要です。

2-1.会社からの弔慰金

会社から支給される弔慰金の特徴は、金額や支給事由および手続きが各社により異なる点です。弔慰金は社内規定に定められた金額が支給されます。勤務している本人だけでなく、家族の死亡に対して支給されることもあります。

2-1-1.弔慰金の相場

弔慰金の額は、1万円から10万円で支給されるケースが一般的です。弔慰金に関する考え方が会社によって異なるため、明確な金額相場に決まりはないとされています。勤務先で支払われる金額を事前に確認しておくと、資金面での計画を立てられるので安心です。

2-1-2.金額はどのようにして決まるのか

弔慰金の支給額は勤続年数や月給、業務上の理由による死亡かどうかなどを基準に設定します。弔慰金に対する考え方は会社により異なり、条件も計算基準もさまざまです。勤続年数や月収などの要素を一切考慮せず、全員一律の金額を支給する会社もあります。

2-1-3.支給の時期-葬儀後に落ち着いてからが一般的

弔慰金は葬儀の当日ではなく、後日ご遺族が落ち着いた頃合いを見計らって贈るのが一般的です。葬儀前後の遺族は多忙であることや、香典と混同させないためにも、日をあらためて贈られます。従業員の家族に不幸があった場合は、忌引き明けに出勤したときに支給します。従業員が亡くなった場合は、後日自宅へ訪問して遺族に直接渡すといった具合です。

2-2.国または地方自治体からの弔慰金

国または地方自治体から支給される弔慰金は、主に災害や戦争によって死亡した遺族に支給されるものです。法律では救済制度がない場合や、国のために殉じた軍人を弔うために支給されます。毎年のように災害が発生している日本では、災害弔慰金の支給件数が年々増えています。

| 名称 | 内容 | 金額 |

|---|---|---|

| 災害弔慰金 | 一定条件を満たす自然災害で死者が出た場合、遺族の生活救済を目的に支給するもの | ・500万円(死亡者が遺族の主たる生計維持者であった場合) ・250万円(その他の者が死亡した場合) |

| 戦没者等の遺族に対する特別弔慰金 | 第二次世界大戦において、公務のため国に殉じた軍人や軍属および準軍属の方々に心を向けて、国として弔慰の意を表すために支給するもの | 第11回特別弔慰金 ・額面25万円 ・5年償還の記名国債(無利子) ・令和3年から毎年1回の償還日に5万円ずつ受給 |

| 平和条約国籍離脱者等である 戦没者遺族に対する 弔慰金 | 第二次世界大戦後に日本国籍から離脱したことで、恩給を受給できなかった朝鮮人日本兵や台湾人日本兵などの遺族に対して支給するもの | ・260万円(戦没者の遺族) ・400万円(重度戦傷病者) |

| 国外犯罪被害弔慰金 | 以下により死亡した日本国籍を有する被害者の第一順位の遺族に対して支給するもの (日本国外での人の生命または身体を害する行為のうち、その行為が日本国内で行われたとした場合に、日本の法令では罪に当たるもの) | ・200万円(被害者一人あたり) |

▲国または地方自治体が支給する弔慰金

3.弔慰金(ちょういきん)は誰のもの?-弔慰金の性質により判断

弔慰金の性質

- 葬儀費用の一部を負担するお金

- 遺族の生活を支えるために支給されるお金

弔慰金は支給される金額や目的によって異なる性質をもっています。支給額は誰へ支給されたものか判断するひとつの材料です。香典に相当するような金額は、葬儀費用の補填として考えられます。その金額を超える場合は、生活保障として支給されたものと考えられるでしょう。金額や目的によって性質が異なることも弔慰金の特徴です。

3-1.葬儀費用を一部負担する性質のある弔慰金-喪主のものと考える

弔慰金が香典に相当する金額であれば、喪主に向けられたものと考えられます。支給された弔慰金が、葬儀費用の一部を負担するものと考えられるためです。故人の月給を考慮して支給される金額が香典に相当する場合は、生活保障として支給されたものとは想定できません。香典に相当する金額の弔慰金は、葬儀費用の一部を負担するための支給と考えられます。

3-2.遺族の生活保障としての性質もある弔慰金-会社の規定により定められたものに支給

香典に相当する金額を上回る弔慰金は、生活保障のために支給されたものであると考えられます。支給された弔慰金が、遺族の生活を支えるためのお金と考えられるためです。

弔慰金を支給する対象者は、勤務する会社の規定で定められています。一般的には配偶者に支給するケースがほとんどです。配偶者がいなければ子どもや親、兄弟姉妹に支給されます。香典に相当する金額以上の弔慰金は、社内で定められた受取人に支給されたものと考えましょう。

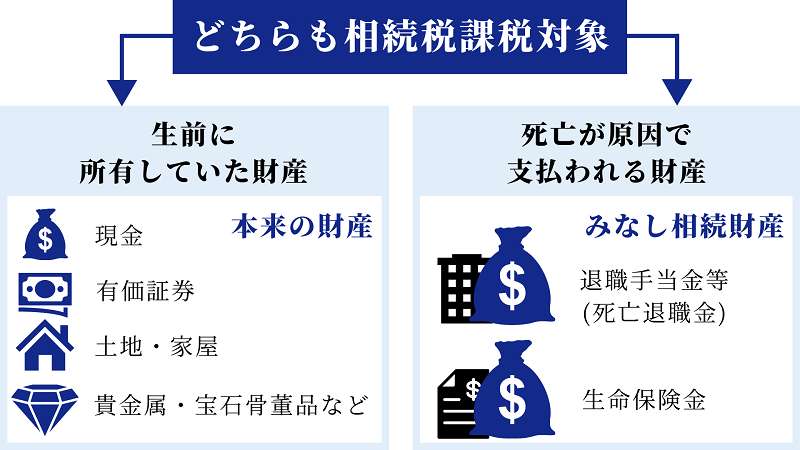

4.弔慰金は相続財産に含まれる?基本的には含まれないが例外もある

弔慰金は遺族へ贈るお金であるため、相続財産に含まれません。相続財産は、故人が生前に所有していた財産が対象です。ただし弔慰金を支給する目的から外れてしまうと、相続財産に含まれる場合があります。

4-1.弔慰金は基本的に相続財産に含まれない

弔慰金を支給する目的の範囲内で支給した金銭については、一定の金額(下記5.参照)まで相続税は非課税とされ、相続財産に含まれません。また、死亡退職金として弔慰金が支払われる場合は「みなし相続財産」として相続税の課税対象となります(4-2参照)。

4-2.弔慰金が「みなし相続財産」となり相続税の課税対象となる2つのパターン

▲相続税の課税対象となる財産

弔慰金は基本的に相続財産に含まれません。しかし場合によっては、みなし相続財産として含まれることがあります。

みなし相続財産として相続財産に含まれるパターン

- 退職手当金等とみなされるとき

- 非課税額の上限を超えたとき

みなし相続財産とは、死亡が原因で支払われる財産です。代表的なみなし相続財産としては、死亡退職金や生命保険金が挙げられます。

相続税の課税対象は、故人が生前に所有していた財産のみです。みなし相続財産は、厳密にいうと故人の財産ではありません。しかし税法上では、亡くなったことが原因で遺族が受け取る財産となるため相続財産とみなされます。

4-2-1.支給される金員が実質的には退職手当金等に当たるとき

弔慰金として受け取ったお金が「退職手当金等」に該当する場合は、相続税の課税対象となります。死亡を原因として支給されるお金が、みなし相続財産とされるためです。

退職手当金等とは

- 死亡しなければ受け取れるはずであった退職手当金や功労金および給与

- 金銭および現物で支給される

- 「死亡後3年以内に支給が確定したもの」(生前に退職していた場合も含む)

退職手当金等に該当するかどうかの判定基準

- 勤務先の退職給与規定にもとづく支給であるかどうか

- 支給金額が類似事業における同様の地位にあるものかどうか

弔慰金の名目で支給されても、退職手当金等に該当するかどうかの判断は必要です。退職手当金等に該当するかどうかの判断に迷ってしまう場合は、勤務先の担当者や税理士などの専門家に確認することをおすすめします。

4-2-2.非課税額の上限を超えたとき

支給された退職手当金等の合計額が非課税限度額を超えた場合は、相続財産として課税されます。退職手当金等には受取金額に対する非課税枠があるため、事前に確認しておくと安心です。

退職手当金等の非課税限度額

500万円×法定相続人の数=非課税限度額

※法定相続人の数え方

- 相続放棄した場合でも「放棄がないもの」として数える

- 実子がいるときは「1人」いないときは「2人」まで養子を加えて数える

退職手当金等に該当する場合でも、非課税枠の範囲内であれば課税されません。ただし相続人以外が退職手当金等を取得した場合は、非課税が適用されない点に注意しましょう。

非課税枠の範囲は「最低500万円」と認識しておくと、相続人数に合わせた計算も簡単です。

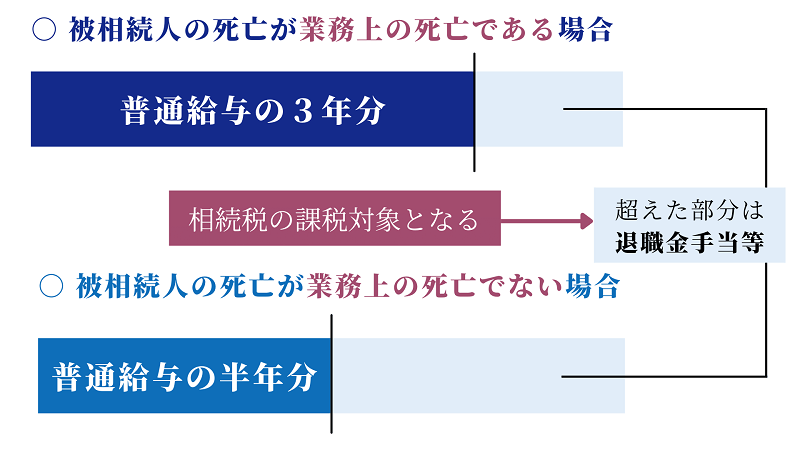

5.弔慰金が非課税となる範囲-業務上の理由かどうかで異なる

▲弔慰金が非課税となる範囲

退職手当金等に該当しない支給についても、一定額を超える弔慰金は相続税の課税対象になります。非課税範囲に示す普通給与とは、毎月支給される給料や扶養手当を含む各種手当の合計額です。ボーナスなど特別に支払われる給与は除かれます。

5-1.業務上の理由かどうかの判断基準

業務上の死亡であるかどうかの判断は、主に3つのポイントを基準にします。

業務上の死亡かどうかを判断する3つのポイント

- 業務遂行性(業務で遂行すべきものとして割り当てられた仕事であるか)

- 業務起因性(業務を遂行したことが死亡の直接的な原因であるか)

- 相当因果関係(業務を遂行したことが原因による死亡であるか)

上記3つのポイントを考慮した「業務上の死亡」であるかどうかの総合的な判断が必要です。業務上の死亡であるかどうかは、弔慰金として認められる金額の上限に影響します。

課税範囲の金額を非課税として申告してしまうと、追徴課税を受けるリスクがあります。正確な判断に迷ってしまう場合は、故人が勤務していた会社の担当者や専門の税理士に相談するのがおすすめです。

5-2.被相続人が業務上の理由で死亡した場合

業務上の理由で死亡となるケース

- 業務遂行中の事故

- 出張中に起きた事故

- 職業病が原因となる死亡

- 通勤途中の災害による死亡

業務上の理由で死亡した場合における弔慰金の非課税範囲は、普通給与の3年分です。業務上の死亡で支給される弔慰金には、遺族の生活保障に加えて慰謝料としての金額も含まれます。そのため業務外の死亡に比べて、高額な弔慰金が認められます。

普通給与の3年分を超えた金額については、相続財産として相続税の課税対象となります。

5-3.被相続人が業務外の理由で死亡した場合

業務外の理由で死亡した場合、弔慰金の非課税範囲は普通給与の半年分です。普通給与の半年分が、遺族の生活保障に相当する金額と考えられます。

弔慰金を支給する目的は、相続発生後における遺族の生活をサポートすることです。普通給与の半年分を超えた金額については、相続財産として相続税の課税対象となります。

6.弔慰金と死亡退職金の両方が支給された場合の具体的な相続税の計算例

弔慰金と死亡退職金の両方が支給された場合、それぞれの非課税枠を考慮した「みなし相続財産」の計算が必要です。

相続課税財産の計算手順

- 弔慰金として課税される金額を計算

- 死亡退職金のうち課税される金額を計算

- 生命保険金のうち課税される金額を計算

- みなし相続財産を計算

前提条件

被相続人:夫

相続人:配偶者、長男、長女

弔慰金:500万円

死亡退職金:3000万円

生命保険金:2000万円

月給:50万円(普通給与)

死亡理由:業務外の理由で死亡したと認定

Step1:弔慰金のうち課税される金額を計算

課税されない金額:50万円×6ヶ月=300万円(普通給与×半年分)

弔慰金のうち課税される金額:500万円-300万円=200万円

Step2:死亡退職金のうち課税される金額を計算

課税されない金額:3人×500万円=1500万円(法定相続人×500万円)

死亡退職金のうち課税される金額:3000万円-1500万円=1500万円

Step3:生命保険金のうち課税される金額を計算

課税されない金額:3人×500万円=1500万円(法定相続人×500万円)

生命保険金のうち課税される金額:2000万円-1500万円=500万円

Step4:みなし相続財産を計算

みなし相続財産:500万円+200万円+1500万円=2200万円

上記の計算例では、支給された5500万円のうち3300万円が非課税の範囲です。相続税の課税対象となるみなし相続財産は、2200万円に抑えられることが分かります。

7.弔慰金の読み方とあわせて相続税が非課税となる範囲の確認を

弔慰金は故人の死を弔い、遺族の生活を支えるために支給されます。非課税の財産として受け取れる弔慰金は、遺族が生活費用に充てられる資金として重要です。しかし原則として非課税である弔慰金も、支給する金額や内容によって課税対象になることがあります。

弔慰金を非課税として認められるかどうかの判断は、専門知識や相続税の申告経験がないと困難です。課税されるかどうかの判断に悩んでしまう場合は、相続税専門の税理士に相談することをおすすめします。

税理士法人チェスターは、相続税専門の税理士法人です。年間3,000件以上の豊富な相続税申告経験による知識やノウハウも持ち合わせています。弔慰金を非課税の範囲で最大限に活用したい場合は「相続専門の税理士法人チェスター」にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編