突然相続が起きたときの確認ポイント|借金の相続やトラブル対処方法を解説

突然相続が起きたときに確認すべきポイントとして、相続財産の内容や相続する割合、相続税の納税の要否などが挙げられます。相続財産の内容をよく確認しないと、借金などの負の財産を抱えてしまうこともあります。突然相続をすることになったときでも、財産を受け継ぎたくない場合は相続を放棄する選択肢があります。

ただし、意図せぬ相続による借金の負担を回避するには3ヶ月以内の手続きが必要です。相続の際に考慮すべきことを知り、後悔のない選択をしましょう。

この記事の目次 [表示]

1.突然相続が起きたときに確認すべき流れ

ある日突然相続が起きたことを知った際、いくつかある確認事項(親族が知らない間に借金を残していた、あるいは望まない不動産相続など)を整理する必要があります。

相続発生時の確認ポイント

- 自分が相続人に当たるか

- 相続財産の内容

- 相続する割合

- 相続税を納める必要性

相続において損をしないためにも、以上の点を確認しましょう。

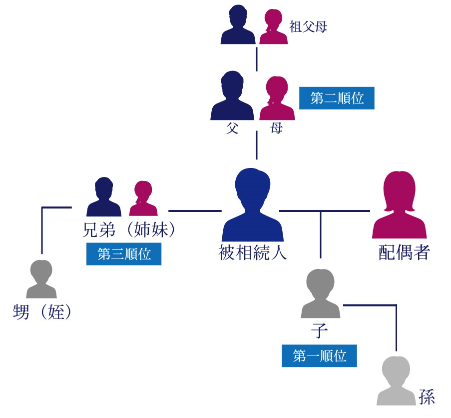

1-1.自分が相続人に当たるかを確認する

▲法定相続人の範囲と順位

家族や親族が亡くなって相続が発生した際は、自らが法律で決められた相続人(法定相続人)にあたるかを確認しましょう。故人の家族が全員遺産の相続権を持っているわけではありません。相続権を有する範囲は民法で以下のとおりに決められています。

常に法定相続人 | 配偶者 |

第1順位 | 子(子が亡くなっている場合は孫) |

第2順位 | 父母(父母が亡くなっている場合は祖父母) |

第3順位 | 兄弟姉妹(兄弟姉妹が亡くなっている場合は甥姪) |

家族が亡くなっても、自分は法定相続人に該当しないケースもあります。

したがって「自分が法定相続人の範囲か、そして相続の順位は何番目か」の確認が肝心です。

1-2.相続財産の内容を確認する

相続財産の内容を正確に把握できていないと、プラスの財産とマイナスの財産をどの程度受け継ぐのか分からず、損をしてしまう可能性もあります。

また、あとから故人の借金や新たな不動産の存在などが発覚するケースも考えられます。

相続財産の対処に困らないよう、あらかじめ相続財産の内容を調査、整理しておく必要があるのです。

相続財産調査に必要な書類

- 被相続人が死亡したことを示す戸籍謄本

- 調査する本人と被相続人の関係を示す戸籍謄本

- 調査する本人の本人確認ができる身分証明書(運転免許証など)

調査すべき財産は、現預金、不動産、株式、生命保険などです。故人の預金通帳や郵便物などから取引している金融機関を特定したり、固定資産税に関する通知をもとに不動産の所有状況を確認したりします。

相続財産の内容が確定したら「財産目録」を作成しましょう。遺産分割協議や相続税申告の際に必要になります。後になって困らないためには、早い段階での相続財産の内容調査が大切です。

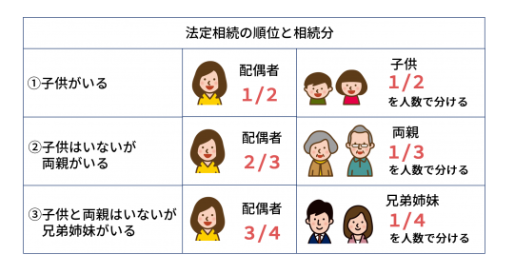

1-3.相続する割合を確認する

▲法定相続分

自分が相続人に当たることが判明した場合、相続できる割合を確認しましょう。

故人の配偶者は常に法定相続人です。そのうえで、相続の順位は子どもが第1順位、両親が第2順位、兄弟姉妹が第3順位と続きます。

順位が後ろになるごとに、1/2、1/3、1/4と割合が少なくなると覚えておきましょう。

実際に相続するときは、相続人同士の話し合いによって割合を決めることも可能です。また、相続分を裁判で争う場合は、法定相続分に沿ってすすめることになります。

自分がどの程度を相続できそうか、法定相続分を参考にしておくとよいでしょう。

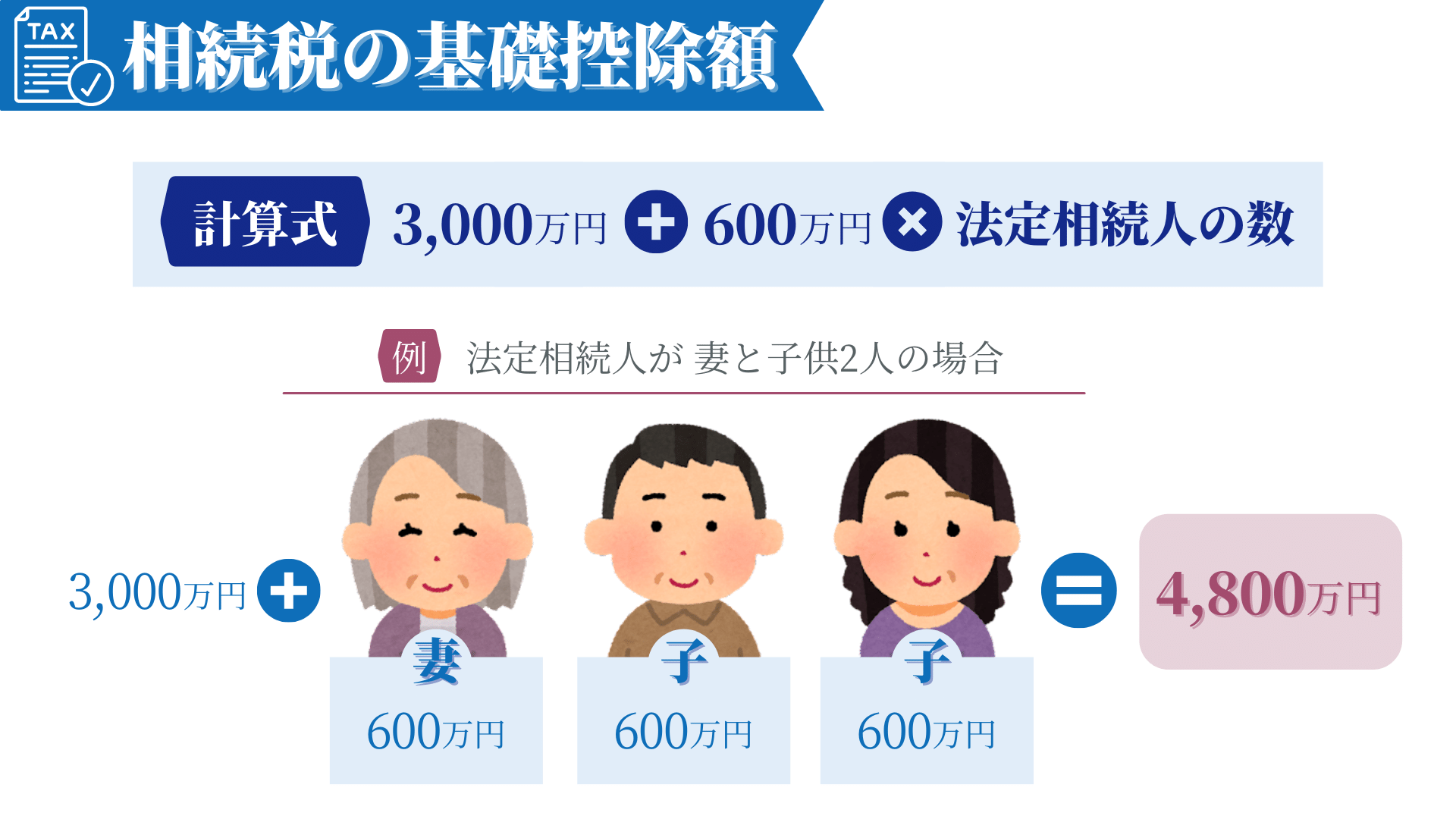

1-4.相続税を納める必要性を確認する

▲相続税の基礎控除額の例

自分が相続税を「納める必要があるか」を確認しましょう。

課税対象となるのは、遺産のうちあくまで一定額を超える部分のみです。遺産を相続すると課される相続税ですが、相続したからといって必ず課税されるわけではありません。

この一定額を「基礎控除額」といい、遺産の総額から基礎控除額を差し引いた残りの額が課税対象になります。

基礎控除額の計算式は「3000万円+600万円×法定相続人の数」です。

例:遺産総額6000万円を妻と子ども2人が相続する場合 | |

基礎控除額 | 3000万円+600万円×3=4800万円 |

課税対象額 | 6000万円-4800万円=1200万円 |

例:遺産総額4000万円を妻と子ども1人が相続する場合 | |

基礎控除額 | 3000万円+600万円×2=4200万円 |

課税対象額 | 基礎控除額を超えないため課税なし |

相続税を納める必要があるかを確認するには、法定相続人の数について正確な把握が必要です。自分の他に相続人が何人いるか調査し、基礎控除額を計算しましょう。

2.被相続人の死亡から相続税の申告までの手続きの流れ

相続が発生した際、財産の内容や法定相続分などの調査以外にも、死亡届や不動産登記などの手続きが必要です。確実に処理をしていくためには、手続きを時系列ごとに整理します。

期限 | 手続き |

7日以内 | ①死亡届 |

3ヶ月以内 | ②遺言書確認・検認 ③相続人/相続財産の確認 ④相続放棄 |

4ヶ月以内 | ⑤所得税の準確定申告 |

10ヶ月以内 | ⑥遺産分割協議 ⑦遺産分割協議書の作成 ⑧相続税の申告・納付 |

| 3年以内 | ⑨相続登記(令和6年4月1日施行) |

まずは、被相続人が亡くなってから7日以内に死亡届の提出が必要です。相続内容の調査や相続をするかどうかの対応は3ヶ月以内に済ませましょう。4ヶ月以内に必要な手続きとしては、所得税の準確定申告があります。

10ヶ月以内に必要な手続きとして、遺産分割協議と協議書の作成、相続税の申告と納付があります。相続税の納税期限を過ぎてしまうと、延滞税や加算税が課されるので注意しましょう。

相続登記はこれまで期限が定められていませんでしたが、令和6年4月1日から、3年以内という期限が設けられます。施行日以降に相続するもののほか、過去に相続したものも対象になります。

3.突然相続が起きたときの3つの対処方法|シーン別に解説

相続の対処法は大きく分けて3つあり、相続財産の内容や自身の状況に応じて適切な選択をする必要があります。

相続の3つの対処方法 | |

単純承認 | すべての財産を相続 |

相続放棄 | 一切の相続を放棄 |

限定承認 | プラスの財産の範囲でマイナスの財産を相続 |

基本を押さえ、自身に合った方法で相続するようにしましょう。

3-1.単純承認|プラスの財産に加えてマイナスの財産も相続する場合

単純承認はプラスの財産とマイナスの財産を含むすべての遺産を相続することです。

遺産にプラスの財産が多いことが確実な場合に適しています。単純承認をするのに手続きは必要ありません。

期間内(相続人であることを知った日から3ヶ月以内)に相続放棄や限定承認など他の方法をとらなかった、あるいは遺産を処分した場合、単純承認したとみなされます。

単純承認が成立すると、あとから相続放棄したり限定承認したりできないため、注意が必要です。

手続き不要で手間もかかりません。プラスの財産を多く相続できるのであれば、単純承認をするとよいでしょう。

3-1-1.相続人全員で相続財産の分け方を話し合う

遺産の相続について相続人の間で遺産分割協議をすると、原則として単純承認したとみなされます。

故人に遺言書が存在しないか、あるいは「相続財産の分配を遺言書の内容と異なるように」と相続人全員が希望する場合、相続人の間で遺産分割協議が実施される可能性が高いです。

その際、相続放棄や限定承認を検討しているにもかかわらず遺産分割協議をすると、単純承認とみなされ、あとから相続放棄や限定承認はできなくなります。

例外的に、錯誤を理由に遺産分割協議を単純承認にあたらないとした裁判例もあります。

しかし、あくまで特殊な例です。原則として遺産分割協議をすると、単純承認とみなされます。

3-2.相続放棄|相続を望まない・遺産争いに巻き込まれたくない場合

「相続をしたくない、遺産争いに巻き込まれたくない」という悩みは、相続放棄することで一切の関わりを断つことができます。相続放棄とは、故人の遺産をプラスの財産もマイナスの財産をすべて含め一切相続しないことです。

遺産の内容を調査した結果「マイナスの財産のほうが多い」「債務の金額が多すぎて返済できない」などのケースでは、相続放棄が正解の場合もあります。

また「相続人同士の折り合いが悪い」「プラスの財産といっても大した金額ではない」と、相続の手続きには関わりたくない場合は、相続放棄を選ぶ人もいます。

借金を避けるために相続放棄した結果、あとからプラスの財産のほうが多いと分かった場合でも、相続放棄の撤回はできません。

したがって、相続放棄を選択する場合は、遺産のなかでプラスの財産とマイナスの財産を正確に把握し、損をしないように検討する必要があります。

3-2-1.相続放棄をしたいなら3ヶ月以内に手続きを行う

相続放棄は、相続開始から3ヶ月以内に手続きする必要があります。

相続放棄の手続きの流れ

- 相続放棄をするか否かの検討

- 必要書類の準備

- 相続放棄申述書作成

- 家庭裁判所へ書類提出

- 照会書への回答

- 相続放棄申述受理通知書の到着

上記のうち、1~4の手続きは相続を知ってから3ヶ月以内に行いましょう。

相続放棄ができる期間は「熟慮期間」と定義され「自己のために相続の開始があったことを知った時から3ヶ月以内」と定められています。

相続放棄を希望する場合、意思表示のみでは相続放棄したことになりません。熟慮期間内に必要書類を準備し、家庭裁判所への申立てが必要です。

申立てには申立書と申立添付書類が必要で、申立人や故人についての情報、申立ての趣旨や理由などを書きます。

相続放棄の申立てに必要な書類

- 被相続人の住民票除票または戸籍附票

- 申立人の戸籍謄本

- 被相続人の死亡が記載された戸籍謄本(除籍謄本、改製原戸籍謄本)

書類を提出すると「本人の意思で相続放棄を希望しているのか」を確認するため、家庭裁判所から照会書が送られるケースがあるため、速やかに回答しましょう。

相続放棄が受理された後の撤回は認められていません。

熟慮期間を過ぎてからの相続放棄撤回を認める法律はありません。

相続放棄をする際は遺産の内容や自身の資産状況などをふまえて検討するようにしましょう。

3-2-2.相続するかを決められない場合は延長手続きが可能

熟慮期間内に相続放棄するかを決められない場合、家庭裁判所に対して熟慮期間延長の申立てができます。

申立てができるのは、相続人を含む利害関係人または検察官です。

期間延長の申立書には、申立人や故人についての情報の他に申立ての趣旨や理由などを書きます。

熟慮期間延長の申立ては「自己のために相続の開始があったことを知った時から3ヶ月以内」との期限があります。この期間を過ぎると申立てできなくなるため、注意しましょう。

3-3.限定承認|マイナスの財産による損失を限定したい場合

限定承認をすれば、プラスの財産の範囲でしかマイナスの財産を引き継がなくて済みます。

たとえば、遺産の内容が1000万円の借金と現預金200万円だったとします。このケースで限定承認すると、現預金200万円で債権者に返済すればよく、借金の残りの800万円を引き継ぐことはありません。

また、プラスの財産は債務の返済に充てられますが、競売にかけられた財産は優先して買い戻すことができます。故人の債務があまりに大きくても、プラスの財産が残っていれば、相続放棄をするよりも限定承認のほうが財産を残せる可能性があります。

限定承認をする際は、プラスの財産とマイナスの財産のバランスを考えて検討するようにしましょう。

3-3-1.相続人全員が共同で家庭裁判所に申立てを行う

法定相続人が複数いる場合、限定承認の申立ては相続人全員が共同で行う必要があります。1人でも反対する人がいれば限定承認できないので注意しましょう。

限定承認も相続放棄と同様に「相続開始を知ったときから3ヶ月以内」の熟慮期間が設けられています。また、家庭裁判所に対し申立書と添付書類を提出することで手続きする点も同様です。

なお、先に相続放棄した人がいる場合、その人は相続人ではなくなるため、限定承認の申立てに加わる必要はありません。

4.相続の対処方法-トラブルにつながりやすいケースを把握

突然の相続に備えて、トラブルにつながりやすいケースを把握し、基本的な解決方法を知っておくことが大切です。自分自身の手には負えない状況になった場合は、相続の専門家に相談しましょう。

突然の相続には事例別にどのような解決方法があるかを検討します。そのうえで、自分で対処できそうか、専門家の力を借りるべきか判断しましょう。

4-1.突然望まない不動産の相続が起きたケース

突然、不動産を相続することになった場合は、あとで損をしたりトラブルに巻き込まれたりしないよう、不動産相続手続きの流れを押さえておきましょう。

相続財産の内容を調査し、不動産の存在が明らかになった場合は、遺産分割協議にて分け合い方を話し合います。

相続における不動産の分け方

- 各相続人で共有不動産とする

- 1人が不動産を相続し、他の相続人には金銭精算とする

- 不動産を売却し、売却額を分け合う

もっとも使い勝手がよく実際のケースでもよく使われるのは、不動産を売却してそのお金を分け合う方法(換価分割)です。固定資産税など不動産の維持に必要なお金を払い続ける必要もなくなるため、相続人の負担減にもつながります。

また、遺産である不動産にすでに相続人のどなたかが住んでおり、以後も住み続ける場合は、他の相続人に金銭で精算する方法(代償分割)が適切です。各相続人で共有不動産とする場合は、相続人がそれぞれの相続分ごとに持分を保有します。

持分は法定相続分とすると分かりやすいでしょう。

不動産を売却せず、そのままの形で相続する場合は、不動産所有者の名義変更と相続税の申告・納付が必要です。

4-1-1.全員で相続放棄すると国のものになる

不動産をはじめとする相続財産について法定相続人全員が相続放棄すると、その財産は国のものになります。

ただし、すぐに国のものになるのではなく、相続財産清算人によって、先に債権者、受遺者、特別縁故者(故人と同一生計にあった人、故人を世話していた人など)に与えられます。それでも余った財産が国に納められることになります。

4-2.故人の借金が発覚したケース

故人の死後に多額の借金が発覚した場合、相続開始を知った時から3ヶ月以内であれば相続放棄もしくは限定承認ができます。

遺産を調査する中で、初めて故人に多額の借金があることが判明することもあります。

プラスの財産よりも借金のほうが圧倒的に大きな額だったり、返せる額ではなかったりした場合、相続放棄や限定承認を検討しましょう。

相続放棄をすると、その借金を次の順位の法定相続人が相続することになります。次の順位の相続人も相続放棄すれば、さらに後順位者へ引き継がれるのです。

また、限定承認は共同相続人全員で家庭裁判所に申立てしなければなりません。限定承認を検討する場合も、相続人の間でよく話し合う必要があります。

4-2-1.相続放棄で新たに突然相続する人が発生する

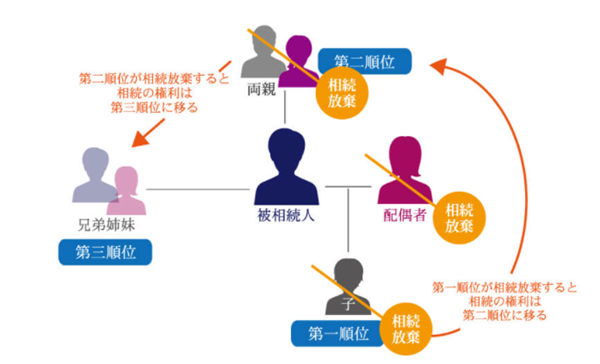

▲相続放棄をした場合の相続権の移動

相続放棄により新たに突然相続する人が生まれ、借金や不動産管理など思わぬ負担がかかる可能性があります。なぜなら、相続放棄をすると法律で決められた次の順位の相続人へと相続権が移るからです。

たとえば、被相続人が亡くなってから新たな借金が発覚し、配偶者と子どものどちらも相続放棄したとします。

この場合、相続権は第二順位である故人の両親に移ります。両親も相続放棄した場合は、第三順位である故人の兄弟姉妹が相続権者です。相続権が移ることについて、裁判所や公的機関が本人に通知することはありません。

借金を背負いたくないからといって相続放棄すると、他の親戚が突然借金を背負うことになります。突然マイナスの財産を引き継ぐことは、新たに相続権者となる人にとっては大きな負担です。

相続放棄をする際は、次の順位の相続人にも連絡し「相続放棄によって相続権が移ること」「マイナスの財産についても相続すること」を伝えましょう。

4-3.相続放棄の強要があったケース

親戚や他人から相続放棄を強要された場合、応じる義務はありません。法定相続分をどうするかについては相続人本人の完全な自由意志で決められます。また、相続放棄の強要はやり方や程度によっては犯罪行為に該当する場合もあります。

たとえば「相続放棄をしなければ、家族がどうなっても知らない」と脅迫をした場合、刑法上の「強要罪」に当たる可能性があるのです。

もし、恐怖を感じたあまり本当の意に反して相続放棄した場合、家庭裁判所に申し出ることで、相続放棄の取消しが認められます。

強要による相続放棄の取消しが認められる条件

- 強要が民法上の「強迫」に当たること

- 誤って相続放棄の意思表示をしたこと

- 強迫があったときから6ヶ月以内(または相続放棄してから10年以内)に申し出ること

救済手段はあるものの、誤ってした相続放棄をあとから取り消すとなると手間がかかります。また、必ず取り消せる保証もありません。

したがって、相続放棄を強要されてもできるだけ従わないようにしましょう。

5.突然相続を知ったら3ヶ月以内に対処しトラブルを回避する

相続は義務ではなく権利です。したがって、相続しない選択肢もあります。突然相続人になったことを知ったら、3ヶ月以内に対処しトラブルを回避しましょう。遺産の内容を確認することで、借金や望まない不動産の相続、相続人同士での争いを避けることができます。

また、相続放棄をする場合は、次に相続人となる人に連絡をしましょう。ベストな対処方法が判断できない場合は、専門家に相談をおすすめします。

司法書士法人チェスターであれば、依頼人の資産状況や相続財産の内容を正確に把握し、ベストな方法を提案します。相続にお困りの際は、ぜひ司法書士法人チェスターにご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、遺産分割は弁護士、不動産売却は不動産業へ…。

慣れない手続きの中で、これら多くの窓口を一つひとつご自身で探し、調整するのは精神的にも時間的にも大きな負担となります。

そんな複雑な相続の手続きに関することなら、まずはチェスターへご相談ください。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

※CST法律事務所は、弁護士法上、独立した法律事務所であり、グループ法人とは相互に連携しながらサービスを提供しますが、法律事務に関する委任契約の締結及び業務の遂行はグループ法人から独立して行っています。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編