推定相続人が遺言者より先に死亡したら|争いを防ぐ対策事例を紹介

遺言書で指定した受遺者が遺言者よりも先に亡くなり、その後に遺言者が亡くなった場合は、相続するはずだった財産について法定相続人で遺産分割協議することになります。

受遺者に子がいる場合でも、代襲相続はされません。結果として遺言者の希望とは異なった配分で財産が分けられることとなり、遺産分割協議では相続人の間で財産の分け方について争いになるリスクも増えます。遺言書を作るときは、「遺言書に記載した相続人に先立たれたときは誰に財産を渡したいか」まで想定して文面を考えることで、遺言者の希望に沿った内容の相続を実現できる可能性が高まります。

この記事の目次 [表示]

1.推定相続人が遺言者より先に死亡したときの相続人

遺言者の希望に沿って相続させるためには、推定相続人が先に死亡したケースを想定した遺産相続の行方を把握しておきましょう。知っておくべき重要なポイントは、以下の項目です。

推定相続人が先に死亡した場合のポイント

- 死亡した推定相続人に対する遺言は無効となる

- 代襲相続されない

- ほかの相続人間で遺産分割することになる

- 予備的遺言を残すことも可能

また遺言書の作成には、以下のような相続における基礎知識の理解も大切です。

相続における基礎知識

- 推定相続人とは何か

- 相続人間の順位と相続割合

- 遺言書の書き方

2.推定相続人とは-相続が発生した場合に遺産を相続予定の人

推定相続人とは、現時点で自分が死亡した場合の法定相続人です。相続が発生するまで相続人として確定していないことから「推定」の文字がつきます。

法定相続人となるのは、故人の配偶者や血縁関係にある人です。「配偶者相続人」「血族相続人」と呼ばれることもあります。

2-1.死亡した推定相続人に対する遺言の部分は効力を生じない

遺言で財産を受ける人(受遺者)である推定相続人が遺言者より前に死亡した場合、その推定相続人に対する遺言部分は効力を失います。この点について、民法では994条1項で次のとおり規定しています。

遺贈は、遺言者の死亡以前に受遺者が死亡したときは、その効力を生じない。

(引用:民法 | e-Gov法令検索)

たとえば遺言者が、Aさんに財産を相続させる旨の遺言書を書いたとします。しかしAさんが遺言者よりも先に亡くなった場合「Aさんに財産を相続させる」という内容は無効となるのです。

また遺言書で指定した推定相続人が遺言者より先に死亡した場合は、原則として代襲相続も生じません。代襲相続とは、相続発生時点で死亡した相続人の子に当たる人物が代わりに相続することです。

判例(最高裁平成23年2月22日判決)では、推定相続人が遺言者より先に死亡したケースについて代襲相続は発生しないと判断されています。遺言書に「代襲相続人に遺産を代襲相続させる」といった内容の記載がない限り、原則として遺言の効力は無くなることが要因です。

2-2.推定相続人が取得する予定の財産は法定相続人で遺産分割

遺言者より先に推定相続人が死亡した場合、効力の生じない遺言の対象財産は、ほかの法定相続人により遺産分割されます。遺言者自身の希望していた相続とは異なる分割結果となる可能性も想定しておきましょう。

普段から疎遠な法定相続人が遺産を手にしようとすること自体、こころよく思わない遺言者もいるでしょう。金額や内容で揉めるようなトラブルになることもあります。

3.推定相続人が先に死亡した場合の対処法

受遺者である推定相続人が先に死亡してしまった場合でも、遺言を書き直したり財産の贈与方法を工夫したりすることで不測の事態に対処できます。推定相続人の死亡により遺言者の希望に沿って相続できない可能性がある場合は、以下の対処法を検討してみましょう。

推定相続人が先に死亡した場合の対処法

- 新しく遺言書を書きなおす

- 生前贈与を利用する

3-1.新しく遺言書を書き直す

受遺者である推定相続人が思いがけず先に亡くなった場合、遺言を書きなおすことが可能です。遺言書は一度書いただけで効力が確定するわけではなく、何度でも書きなおせます。遺言者が何度も書きなおした場合は、最新日付の遺言書が有効となります。

ただし何度も書きなおしていると、どの遺言書が最新のものか混乱してしまう場合があります。自分自身で記載する自筆証書遺言の場合は、書きなおし完了時に古い遺言書を破棄する又は法務局の「自筆証書遺言保管制度」を利用されるとよいでしょう。

公証役場で作成する公正証書遺言の場合は、公証人が「古い遺言書の内容は撤回し、新しく遺言する」と証明してくれるため、最新の遺言書が明確です。推定相続人の死亡により遺言が無効になった場合は、新しく遺言書を書きなおすことで対処しましょう。

3-2.生前贈与を利用する

相続予定の財産を生前贈与することで、推定相続人の予期せぬ死亡に対応できます。生前贈与とは、贈り主が生きている間に財産を贈与することです。生前贈与であれば、相続開始を待たなくても財産を引き継げます。

生前贈与する場合は、原則として贈与税がかかります。1年あたり110万円まで贈与税がかからない「暦年贈与」、または受贈時に2500万円まで贈与税がかからない「相続時精算課税制度」のどちらかを選択することで節税又は相続時での課税が可能です。

また生前贈与の相手が法定相続人にあたる場合は「特別受益」として扱われるため、相続財産を公平に分割する場合には影響があります。特別受益に対しては既に贈与税が課税されているため、相続税は課税されません。ただし、死亡までの一定期間の暦年贈与や相続時精算課税制度による贈与は相続税の対象になり、既に納付した贈与税は相続税から控除します。

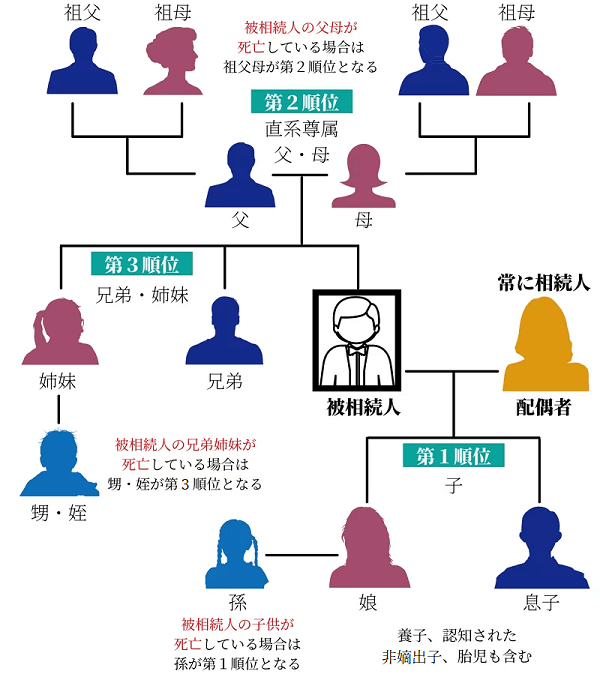

4.法定相続人の相続順位-財産は同順位の相続人で分割する

▲法定相続人の順位

相続財産は遺言書での指定がない限り、法定相続人の順位に沿って相続します。法定相続人とは、民法で定められた相続人です。故人との関係により、相続できる順位が決められています。

順位にかかわらず、配偶者は相続人です。また故人の子にあたる人は、第1順位として最優先の相続人となります。故人に子がいない場合は、そのほかで最優先順位の人が相続人です。

上位の相続人が存命の場合、次順位の法定相続人は「まだ相続人にはなれない」ので注意しましょう。

4-1.法定相続分を一覧で確認

法定相続人には、相続できる財産の割合も決められています。各法定相続人の相続割合は、下記のとおりです。

| 法定相続するケース | 法定相続人の相続割合 |

|---|---|

| 配偶者のみの場合 | すべての財産 |

| 配偶者と子が相続人の場合 | 配偶者:1/2 子:1/2(2人以上のときは全員で分割) |

| 配偶者と直系尊属(父母や祖父母など)が相続人の場合 | 配偶者:2/3 直系尊属:1/3(2人以上のときは全員で分割) |

| 配偶者と兄弟姉妹が相続人の場合 | 配偶者:3/4 兄弟姉妹:1/4(2人以上のときは全員で分割) |

法定相続分は民法に規定されていますが、相続人間で遺産分割について協議することで自由に決められます。相続人間で協議しても合意が得られなかった場合は、規定の法定相続分にて分けることになります。

5.遺言者より先に推定相続人が死亡した場合の事例と対策を解説

遺言者より先に推定相続人が死亡した場合の分割法については、具体例にあてはめると理解しやすくなります。遺言者の希望どおりに相続させるためにはどうすればよいか、状況に合わせた最適な分割方法を判断することが大切です。

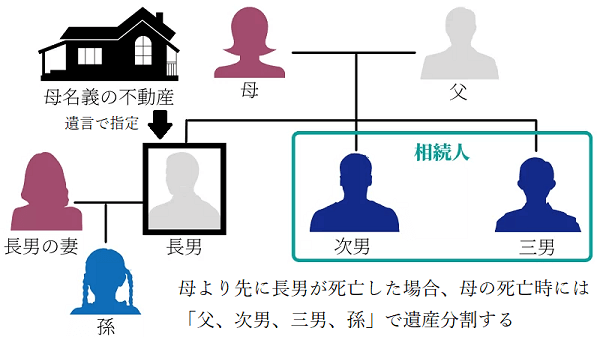

5-1.長男に自宅の不動産を遺す旨の遺言をした事例

▲遺言者より先に推定相続人である長男が死亡した場合

遺言者より先に推定相続人である長男が死亡した場合、長男に不動産を遺す旨の遺言は無効となります。

遺言者(母)には夫と3人の息子がいるケースを考えてみましょう。たとえば長男に対して「自宅不動産を相続させる」旨の遺言を書いたとします。しかし、遺言者より先に長男が亡くなってしまいました。この場合、長男に自宅不動産を相続させる遺言は無効となります。

遺言者の相続財産である不動産を相続する方法や割合は、ほかの法定相続人である夫(父)と孫(長男の子 )、次男、三男で遺産分割協議にて決定します。

長男は死亡したため、孫(長男の子)が代襲相続により法定相続人となります。しかし、長男が死亡した時点で上記の遺言は無効となるため、長男が相続するはずであった自宅不動産を孫がそのまま取得することはできません。

5-1-1.子どものためを想って遺した遺言がトラブルのもとに

不動産の相続について遺言書を作成する場合は、相続人間で不公平な内容とならないよう配慮することが大切です。特定の相続人にのみ利益があると、不利益を被る相続人との間でトラブルとなる可能性があります。

法定相続人(兄弟姉妹を除く)には、遺産に対する取得権(遺留分)があります。相続で不利益を被った場合、法定相続人は遺留分を侵害されたとして遺留分侵害額請求が可能です。

また不動産は金銭のように分割しづらいため、その分け方について相続人間のトラブルが発生することもあります。遺言者の遺志を伝えるために作成した遺言が、かえってトラブルを生むこともあるのです。遺言を作成する場合は、相続人のトラブルが発生する原因とならない書き方を意識しましょう。

5-1-2.予備的遺言があることで長男の子が不動産を相続できる

推定相続人である長男が先に亡くなった場合は、予備的遺言を作成することで長男の子が不動産を相続できます。予備的遺言とは、推定相続人が先に死亡する事態に備えて、あらかじめ次に財産を渡す人を指定する遺言です。

本記事のケースで長男の死亡により遺言書の内容が無効となった場合、母が死亡したときの不動産の行方は法定相続人(父、次男、三男、長男の子)の遺産分割協議に委ねられます 。遺言者は予備的遺言として「長男死亡の場合は、その子ども(遺言者から見て孫)に相続させる」といった文言を残せるのです。不要なトラブルが生じることを防ぎながら、長男の子が不動産を相続できます。

5-2.子も親もいない遺言者が夫にすべての財産を遺す旨の遺言をした事例

本記事のケースで、遺言者には子も親もなく「夫にすべての財産を相続させる」といった旨で遺言したとします。遺言者の妻より先に推定相続人である夫が死亡した場合は、妻の兄弟姉妹が法定相続人として財産を相続することになります。

5-2-1.予備的遺言がなければ兄弟にすべての財産が渡る

本ケースで夫が先に死亡した場合、相続人は遺言者の兄弟姉妹や甥姪になります。

夫が兄弟姉妹や甥姪と不仲であったり疎遠であったりする場合、遺言者は世話になった第三者への財産の遺贈や公益法人への寄付を望むこともあります。そのような場合に予備的遺言を作成しておくと、希望に沿った相続が実現するでしょう。

5-2-2.不動産を相続させる旨を遺言する場合の注意点

特定の相続人に不動産を相続させる場合には、遺言書にその旨を明記しておくことで、遺言執行者が単独で相続登記できるため、相続人全員の共同申請は不要です。手続きが進まないリスクを防ぐためにも、不動産を相続させる旨を遺言書に明記して、遺言執行者を選定しておきましょう。

不動産についての遺言において、相続ではなく単なる遺贈とした場合は、相続人全員での共同申請が必要です。登記に非協力的な相続人がいた場合に、手続きが円滑に進まないリスクが発生します。

遺言執行者は相続開始時に選定できなくても、任意のタイミングで裁判所への申立が可能です。しかし、相続時の手続きによる負担を減らすためにも、遺言書にて遺言執行者を指定しておきましょう。

5-2-3.予備的遺言があることで遺言者の希望を実現できる

兄弟間で不仲だったり疎遠だったりする場合は、予備的遺言を用意しておくことで兄弟姉妹以外の人への遺贈や団体への寄付など財産を渡す範囲が広がります。兄弟姉妹には遺留分がないため、遺留分侵害額請求をされることはありません。そのため遺言により、兄弟姉妹の相続分をゼロにできます。

遺言書は、自分自身の死亡に備えて作成するものです。遺言書作成から死亡するまでに相当なタイムラグがあるので、その間に推定相続人の身に何が起こるかわかりません。不測の事態に備えて予備的遺言を準備しておくことで、遺言者の希望を叶えつつトラブルのない相続が期待できます。

6.遺言書の内容を実現させるための対策-遺言文例付き

予備的遺言は、誰でも理解できるシンプルな文章で作成することが大切です。遺言者の希望に沿った相続を実現させるためにも、相続内容を整理してから文章に表しましょう。

6-1.推定相続人に先立たれた場合は予備的遺言を用意する

受遺者である推定相続人が死亡した場合の対策として、予備的遺言を用意して次に財産を渡す人を決めておきましょう。推定相続人の死亡により無効となるのは、あくまで当該相続人に相続させる旨の遺言内容です。このような場合でも予備的遺言は有効となるため、希望する内容を記載しておきましょう。

6-1-1.予備的遺言の文例

予備的遺言は「誰に何を相続させるのか」が伝わる文章で記載しましょう。下記は予備的遺言の文例です。

予備的遺言の文例

「全財産を〇〇に相続させる。ただし、〇〇が私と同時もしくは私の死亡以前に亡くなった場合は、△△に相続させる。」

文例のように「どのような場合にどの財産を誰に相続させたいのか」を明記しましょう。

6-2.予備的遺言を推奨するケース

予備的遺言は、遺言に必須なものではありません。しかし以下のようなケースでは、作成することを推奨します。

予備的遺言を推奨するケース

- 遺産を受け取る予定の人が遺言者と同年代の場合

- 遺産を受け取る予定の人が先に死亡するとトラブルが起きそうな場合

希望に沿った相続を実現するためには、予備的遺言が効果的です。しかし不測の事態が起きる可能性を考え出すとキリがありません。そこで予備的遺言を用意すべき代表的なケースにあてはまりそうな場合に、準備すべきかどうかを検討するとよいでしょう。

6-2-1.遺産を受け取る予定の人が遺言者と同年代の場合

遺言者と遺産を受け取る予定の人が同年代の場合、どちらが先に亡くなるか想定できません。このような場合は、予備的遺言を用意しておくと安心です。

たとえば兄弟姉妹や配偶者が、相続人となる場合が挙げられます。同年代の兄弟や配偶者は、どちらが先に亡くなるか予想が困難です。遺産を受け取る予定の人が先に亡くなることも想定したうえで、予備的遺言を作成するとよいでしょう。

6-2-2.遺産を受け取る予定の人が先に死亡するとトラブルが起きそうな場合

遺産を受け取る予定の人が先に亡くなることでトラブルとなる可能性がある場合も、予備的遺言を用意しておくと効果的です。

遺産を受け取る予定の人の死亡により相続させる旨の遺言が無効になると、遺言者の子である兄弟の間で遺産分割協議する必要があります。ここで兄弟の仲が悪かったり関係が疎遠だったりすると、分割の仕方でトラブルとなる可能性があります。

相続人間でのトラブルにより険悪な関係となることは、遺言者も望んでいないでしょう。相続人間でのトラブルを防止するためにも、予備的遺言を用意しておきましょう。

7.推定相続人が遺言者より先に死亡すると想定した対策で希望どおりの相続が叶う

遺言により希望する相続を実現するためには、予備的遺言を残すことが効果的です。遺産を引き継ぐ予定の相続人が死亡した場合でも、遺言書を何度でも書きなおせます。相続人間のトラブルを防ぐためにも、納得するまで内容を吟味しながら作成しましょう。

遺言書は細かな言い回しにより、相続の内容が意図しないものに変わる可能性もあります。希望する内容の遺言書を的確に作成するためにも、不明点は専門家へ相談することをおすすめします。

相続サポートの経験が豊富な司法書士法人チェスターなら、司法書士により依頼人の希望を実現できる遺言書作成のフォローが可能です。予備的遺言がなく、遺言内容にてトラブルが発生してしまった場合は、相続に強い法律事務所と連携いたします。相続問題に詳しい弁護士が、早期解決に向けてサポートいたします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

公正証書遺言の作成ならチェスターにお任せ下さい

「遺言があれば、相続発生後の多くの争いを防ぐことができます。

さらに、相続発生後の手続きもスムーズに進めることができ残された方の負担が大幅に軽減されます。

チェスターグループでお客様の大切な遺言作成のサポートをお手伝いさせて下さい。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編