遺言執行者とは│資格は必要?権限や義務・報酬まで解説

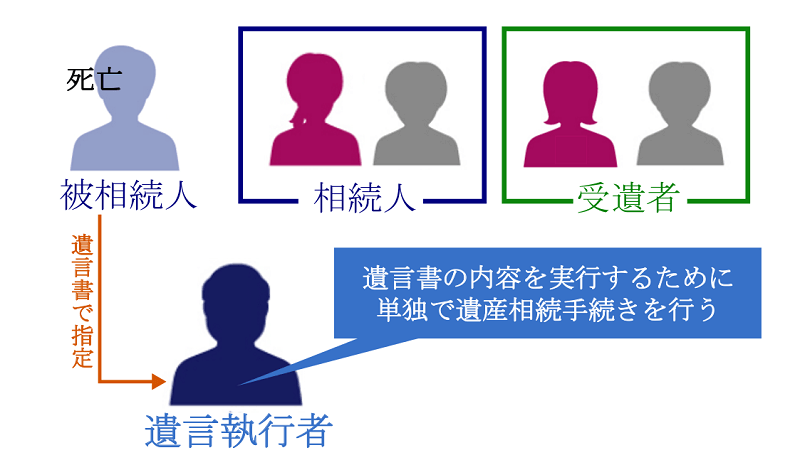

遺言執行者とは、遺言書の内容を実現するために、単独で遺産相続に係る手続きを行う強い権限を持つ人のことです。

令和元年7月1日施行の民法改正によって、遺言執行者の権限の範囲が明確になりました。

この記事では、これから遺言書を作成する人のために、以下の内容を解説します。

- 遺言執行者の役割

- 遺言執行者が必要なケース

- 遺言執行者になれる人・なる資格がない人

- 遺言執行者を指定する方法

- 遺言執行者の報酬はいつ誰が払うのか

また、遺言執行者に指定された人のために、やることの手順や遺言執行者にしかできないこと、第三者に職務を任せられる「復任権」についても解説します。

この記事の目次 [表示]

1.遺言執行者とは

遺言執行者とは、遺言者(亡くなった人)が書いた遺言書の内容を実行するために、単独で遺産相続に係る手続きなどを行う義務や権限を持つ人のことです。

遺言執行者の一般的な読み方は「ゆいごんしっこうしゃ」、法的な読み方は「いごんしっこうしゃ」です。

遺言執行者の他にも「遺言執行人」と呼ばれることもありますが、両者に違いはなく、その義務や権限は全て同じです。

1-1.民法改正で遺言執行者の権限の範囲が明確になった

これまで遺言執行者は、「相続人の代理人」とされてきました。しかし、遺言書に記載された内容が相続人の利益に反する場合などは、遺言執行者と相続人の間で紛争に発展するという問題もありました。

そこで令和元年7月1日施行の民法改正により、遺言執行者の権限が明確になり、遺言の内容を実現するための強い権限が認められました。

遺言執行者は、遺言の内容を実現するため、相続財産の管理その他遺言の執行に必要な一切の行為をする権利義務を有する。

遺言執行者がある場合には、相続人は、相続財産の処分その他遺言の執行を妨げるべき行為をすることができない。

2 前項の規定に違反してした行為は、無効とする。ただし、これをもって善意の第三者に対抗することができない。

3 前二項の規定は、相続人の債権者(相続債権者を含む。)が相続財産についてその権利を行使することを妨げない。

遺言執行者がその権限内において遺言執行者であることを示してした行為は、相続人に対して直接にその効力を生ずる。

この他にも、相続人への通知義務など、遺言執行者に係るさまざまな規定が改正されています。

1-2.遺言執行者には相続人への通知義務がある

民法改正により、遺言執行者が任務を開始した場合に、遺言の内容を相続人へ通知することが義務づけられました(民法第1007条第2項)。

この場合の相続人には、遺言書に記載されていない法定相続人や、包括受遺者(遺言で指定された割合で財産を受ける人)も含まれます。

仮に通知義務違反によって相続人に損害が発生した場合、損害賠償請求などの問題が生ずる可能性があります。

1-3.遺言書が無効であれば遺言執行者の権限もなくなる

遺言書が法的に無効であった場合は、遺言執行者には何の義務も権限もありません。

遺言書にはいくつか種類がありますが、一般的には「自筆証書遺言」と「公正証書遺言」のどちらかが選択されます。

しかし「自筆証書遺言」は法律で書き方が定められており、書き方を間違えていたり、日付や内容が曖昧であったりすれば、無効になってしまうリスクが高くなります。

「公正証書遺言」であれば法的に無効になるケースはほとんどありませんが、遺言者に判断能力がないと判断されてしまうと、無効になることもあります。

遺言執行者を指定して遺言書を作成しても、その遺言書が無効になってしまっては意味がありません。

「遺言書が無効になる事例と無効にならないための対策」では、遺言書作成時の注意点をご紹介しています。ぜひご一読ください。

2.遺言執行者を選任するメリット

遺言執行者を選任しておけば、遺言執行者が単独で遺産相続の手続きを進めることができるため、利害関係者同士の関係性によって手続きが難航することはありません。

相続手続きは相続人の人数が多いほど収集する書類の数も増え、署名捺印を行う書類の数も多くなります。

仮に相続人同士が疎遠であったり、相続人や受遺者(相続人以外の人で遺言で財産を受ける人)のうちの誰か1人が協力的でなかったりすれば、書類を収集する作業も難航してしまいます。他にも、遺言者に非嫡出子(隠し子)がいた場合など、相続人同士でトラブルになる可能性も考えられます。

しかし、遺言執行者には遺言内容を実現させるための強い権限が与えられています。これにより、遺言執行者は単独で相続手続きを行うことが可能となり、相続手続きをスムーズに進めることができます。

3.遺言執行者の選任は必要か?

遺言書に記載する内容によって、遺言執行者の選任が「必要な場合」と「あってもなくても良い場合」があります。

ただし、実際には記載する内容や法律的な問題の有無に関わらず、遺言書で遺言執行者を指定するケースがほとんどですので覚えておきましょう。

3-1.遺言執行者の選任が必要な場合

遺言執行者の選任が必要となるのは、遺言書に「子の認知(遺言認知)」「相続廃除(遺言廃除)」についての記載をする場合です。

これらの手続きは遺言執行者しかできないため、遺言書で遺言執行者を指定しなくてはなりません。

なお、遺言で遺言執行者を定めていない場合は、利害関係人の申立てに基づき家庭裁判所が遺言執行者を選任します。

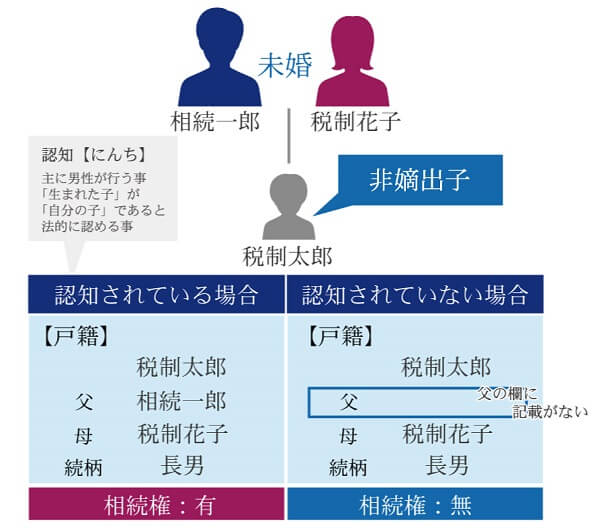

3-1-1.子の認知(遺言認知)

子の認知とは、婚姻関係にない男女の間に生まれた子(非嫡出子)を、父親が「自分の子である」と認める行為のことです。

認知されると「父親の実子(嫡出子)」として認められるため、父親の相続人として遺産を受け取ることが可能になります。

遺言による認知の場合には、遺言執行者が認知届けなどの手続きを行う必要があるため、遺言執行者の選任が必要となります。

遺言認知について、詳しくは「“遺言認知”とは?遺言による認知の効力・遺言の記載例を解説!」をご覧ください。

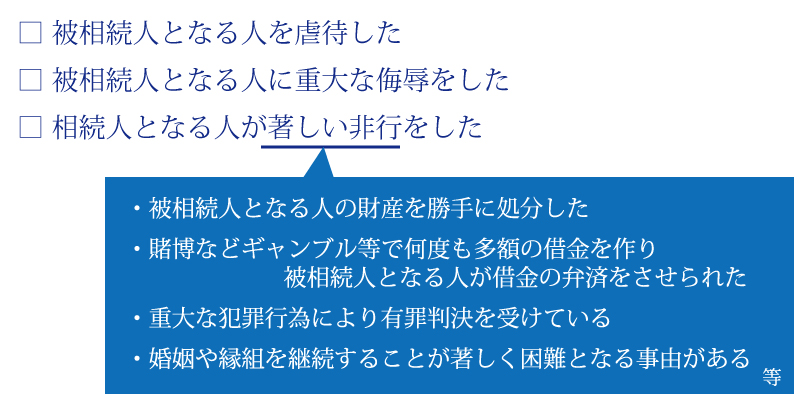

3-1-2.相続廃除(遺言廃除)や取り消し

相続廃除とは、推定相続人(相続する権利がある人)が遺言者に対する虐待・侮辱や著しい非行などを行った場合に、遺言者がその推定相続人に遺産を渡さない、つまり、相続人の権利を奪うことをいいます。

遺言による相続廃除の場合には、遺言執行者が家庭裁判所で相続廃除の手続きを行う必要があるため、遺言執行者の選任が必要となります。

また、生前に相続廃除をしたものの、遺言でその効果を取り消したい場合も、遺言執行者の選任が必要となります。

相続廃除や取り消しについて、詳しくは「相続廃除で相続させたくない相続人の権利をはく奪できる?」をご覧ください。

3-2.遺言執行者の選任があってもなくても良い場合

遺言執行者の選任があってもなくても良いのは、遺言書に「遺贈(包括遺贈・特定遺贈)」「遺産分割方法の指定」の記載をする場合です。

なお、遺言執行者の選任をしない場合は、相続人等が遺言の内容を実行することとなります。

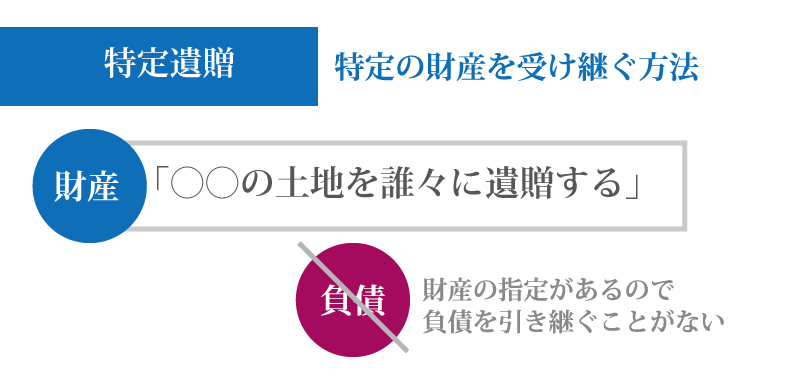

3-2-1.遺贈(包括遺贈・特定遺贈)

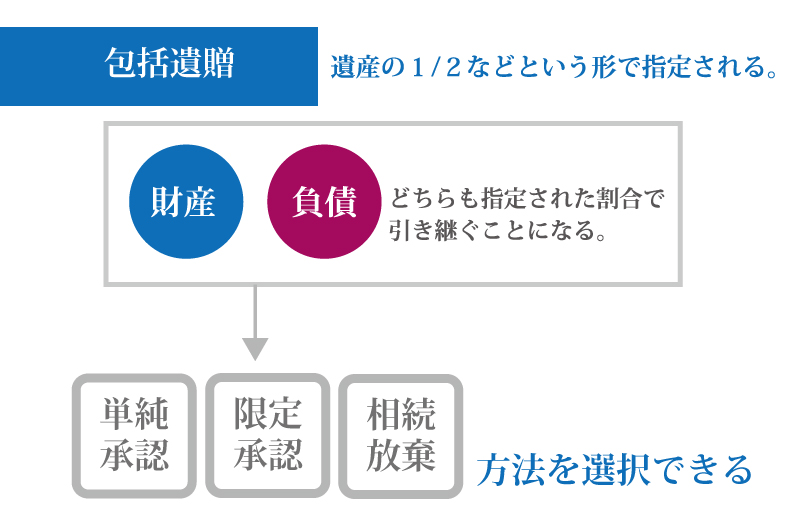

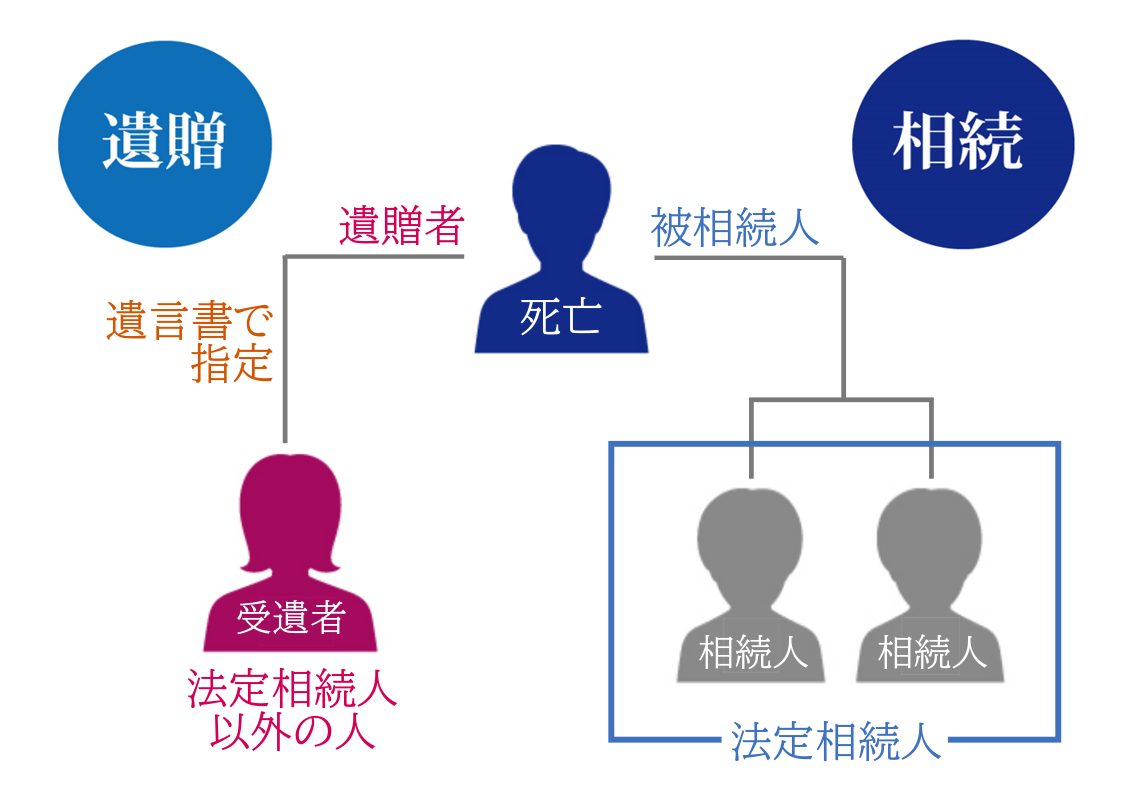

遺贈とは、遺言により法定相続人以外の人に財産を取得させることをいいます。遺贈には、「包括遺贈」と「特定遺贈」があります。

包括遺贈は、相続財産の全部または一定の割合を指定して行う遺贈です。例えば、相続財産の半分を法定相続人以外の人に取得させたい場合は、包括遺贈を選択することとなります。

包括遺贈を受けた受遺者は、実質的に法定相続人と同じ権利義務を負うこととなります。そのため、遺言執行者の指定があってもなくても、問題はありません。

包括遺贈について、詳しくは「包括受遺者とは」をご覧ください。

特定遺贈は、相続財産の中から特定のものを定めて行う遺贈です。例えば、保有しているある特定の不動産を法定相続人以外の人に取得させたい場合は、特定遺贈を選択することとなります。

民法改正により、遺言執行者がいる場合は、特定遺贈の履行は遺言執行者のみが行うことができるとされました(民法第1012条第2項)。これは、遺言執行者がいなければ特定遺贈の履行ができないという意味ではありません。遺言執行者がいない場合は、相続人全員で遺贈を履行することになります。

特定遺贈について、詳しくは「包括遺贈と特定遺贈の違いは?遺贈を放棄する方法と5つの注意点」をご覧ください。

3-2-2.遺産分割方法の指定

遺産分割方法の指定とは、「誰」に「何」を「どれだけ相続させる(遺贈する)のか」を指定することです。

遺産分割を指定する相手が法定相続人であれば「相続」となり、それ以外の人であれば「遺贈」となります。

ただし、法定相続人には遺留分があります。遺留分を侵害するような遺産分割方法を指定してしまうと、遺贈を受けた人(受遺者)と法定相続人の間でトラブルになる可能性があるので注意が必要です。

遺留分について、詳しくは「遺留分とは何のこと?「遺留分」を知って相続トラブルを最小限に-計算や万が一の対応まで」をご覧ください。

4.遺言執行者になれる人となる資格がない人

遺言執行者は誰でもなれるわけではなく、「遺言執行者になれる人」と「なる資格がない人」がいます。

4-1.遺言執行者になれる人

遺言執行者は、基本的に誰でもなることができます。弁護士や司法書士などの資格は必要ありません。ただし、次項で掲げるように未成年者と破産者は遺言執行者になることができません。

一般的には、相続人や親族の誰か(配偶者や子供など)か、遺言書の作成を依頼した専門家(弁護士や司法書士など)を遺言執行者に選任します。遺言執行者に就任することは相続人の利害には特に関係しないので、相続人と同一人物であっても法的に問題はありません。

なお、遺言執行者は1人でも良いですし、複数人を選任しても良いですが、遺言執行者が複数いる場合は、原則としてその過半数で任務の執行を決めることとなります(民法第1006条第1項、第1017条第1項)。

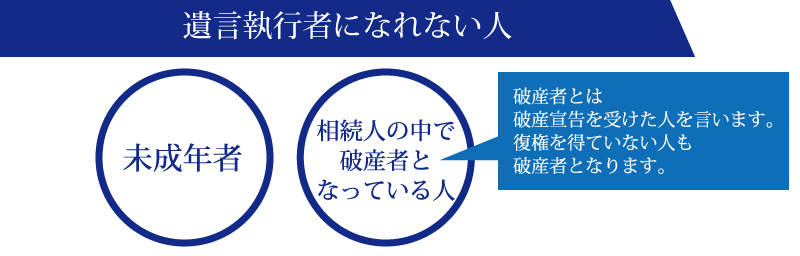

4-2.遺言執行者になる資格がない人

遺言執行者になる資格がない人(なれない人)は、「未成年者」と「破産者」です(民法第1009条)。

未成年者や破産者に該当するかの判定を行うのは、遺言書の作成時点ではなく、遺言者の死亡時点となります。

つまり、遺言書の作成時点で未成年者であっても、遺言者の死亡時点で成人していれば遺言執行者になれます。一方、遺言書の作成時点で債務がない人であっても、遺言者の死亡時点で破産者になっていれば、遺言執行者になる資格はありません。

5.遺言執行者を指定する2つの方法【書き方あり】

遺言執行者を指定する方法は、遺言書に遺言執行者に関する記載をしておくのが一般的です(民法第1006条第1項)。

5-1.遺言書で遺言執行者を指定する方法

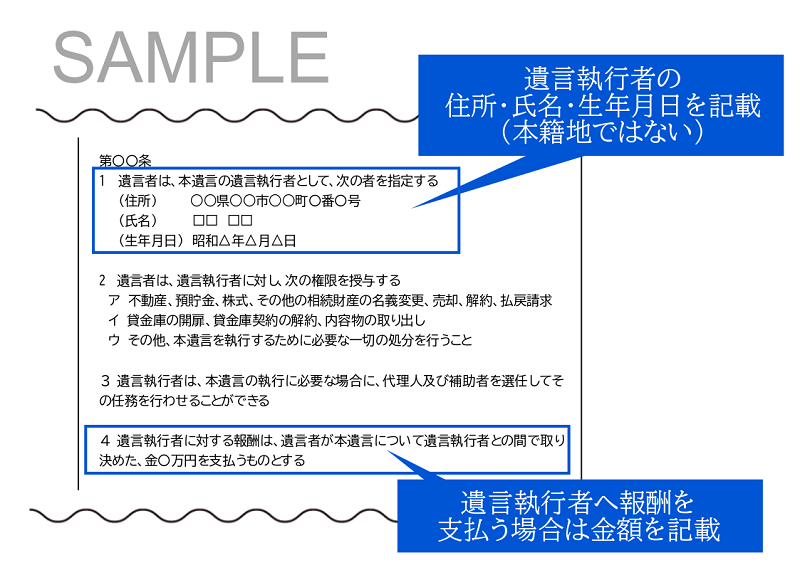

遺言書で遺言執行者を指定する場合、遺言書にその旨を記載する必要があります。

遺言執行者の指定に関する一般的な遺言書の書き方は以下のとおりです。実際に遺言書を作成するときは、必ず専門家に内容や書き方を相談してください。

遺言執行者の指定に関する内容は、遺産分割方法の指定などの後(遺言書の最後の条)に記載します。

なお、遺言執行者を複数名にする場合や、遺言執行者が死亡したことを想定して第二順位の遺言執行者を指定する場合や、遺言執行者に報酬を支払う場合(次章を参照)は、その旨についても記載が必要となります。

なお、遺言執行者に指定する人に事前に知らせておかないと、指定された人は驚いてしまいますし、場合によっては就任を断られる場合もあります。確実に遺言を実行してもらいたい場合は、予め遺言執行者となる人の了承を得ておくようにしましょう。

5-2.第三者によって遺言執行者を指定する方法

遺言書で遺言執行者を指定せず、遺言執行者の指定を第三者に委託するという方法もあります(民法第1006条第1項)。

これは、遺言を作成したときから実際に相続が開始するまでの間に状況が変わる可能性、例えば指定した人が死亡して遺言執行者になれない場合などに備える方法です。遺言執行者を第三者に決めてもらうことで、相続が開始したそのときに一番ふさわしい人に遺言執行者になってもらうことができます。

6.遺言執行者の報酬はいくら?いつ誰が払うのか

遺言執行者には、報酬が発生することもあります。ただし誰が選任されるのか、遺産がいくらあるのかによって、遺言執行者の報酬相場は大きく異なります。

なお、遺言執行者への報酬は相続人全員で負担し、遺言執行者が全ての業務を完了した後に支払います。

6-1.遺言執行者に相続人や親族が選任された場合

遺言執行者に相続人や親族が選任された場合、その報酬は遺言書の定めによって決められます。遺言執行者は大変な相続手続きを単独で行うことになるため、その「手間賃」と考えると良いでしょう。

一般的な報酬相場は、士業の最低報酬と同等である20~30万円ですが、0円でも問題はありません。

遺言で遺言執行者を指定するのであれば、事前に報酬についても話し合っておき、遺言書に記載しておくとトラブルになりにくいでしょう。

6-2.遺言執行者に専門家が選任された場合

遺言執行者を第三者である専門家に依頼する場合は、報酬(手数料)が発生します。

6-2-1.遺言執行者になる専門家

遺言執行者は誰でもなることができますが、専門家として執行する場合は、弁護士・司法書士・行政書士がなることが一般的です。

また、遺言者が生前に信託銀行で遺言信託プランなどを契約している場合は、信託銀行が提携している専門家が遺言執行者となります。

6-2-2.遺言執行者を専門家に依頼したときの報酬相場

遺言執行者を専門家に依頼した時の報酬相場は、資格の種類やその事務所によって異なります。

現在は、相続財産の金額に対して報酬を設定している事務所が多いため、報酬相場は「遺産総額の1~3%」と考えて良いでしょう。

以下の表は「(旧)日本弁護士連合会報酬等基準」の遺言執行の基本報酬です。弁護士に依頼される方は参考にしてください。現在も以下の表を参考としている事務所が多いです。

| 経済的な利益の額 | 弁護士の基本報酬 |

|---|---|

| 300万円以下 | 30万円 |

| 300万円超~3,000万円以下 | 2%+24万円 |

| 3,000万円超~3億円以下 | 1%+54万円 |

| 3億円超 | 0.5%+204万円 |

※特に複雑なケースや特殊な事情がある場合は報酬相場が変動

※実費や裁判手続きに係る弁護士報酬は含まない

遺言執行者の報酬相場について、詳しくは「遺言執行者を指定する場合」もご覧ください。

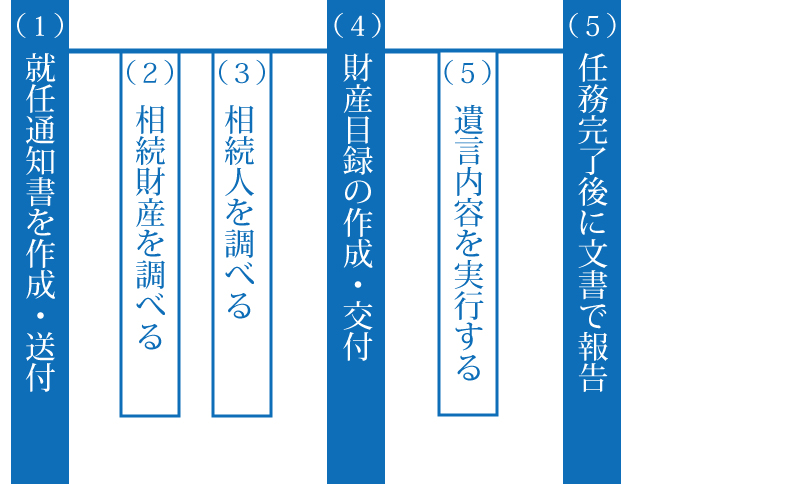

7.遺言執行者に指定された人がやること【手順あり】

以下の図は、遺言執行者に指定された人がやるべき、職務の進め方の手順を示しています。

この章では、遺言執行者に指定された人がやることを、手順に沿ってご紹介します。

「遺言執行者になったら何をするの?遺言執行者の業務内容を説明します!」もあわせてご覧ください。

7-1.相続人への通知

遺言執行者に指定された人は、就任を承諾するか否かを決めます。

就任を承諾したときは直ちにその任務を開始し、遺言の内容を遅滞なく相続人へ通知する義務があります(民法第1007条)。

具体的には「就任通知書(就職通知書)」を作成し、「遺言書の写し」と共に相続人と包括受遺者全員に送付することとなります。

就任を拒否する方法については、「9-1.遺言執行者への就任を拒否する方法」で解説します。

7-2.相続財産の調査

次に、被相続人の相続財産の調査を行います。

相続は被相続人の死亡時の財産のすべてが対象になるため、遺言書作成後に発生した財産など、遺言書に記載されていない財産がないか調査します。預貯金や不動産などのプラスの財産だけではなく、債務や未払い金などのマイナスの財産も調査しなくてはなりません。

相続財産は財産目録に記載する必要があるため、関連する必要書類も全て集めておきましょう。

相続財産の調査方法について、詳しくは「相続が発生したら遺産の調査をしましょう!!」をご覧ください。

7-3.法定相続人を確定

相続財産の調査と並行して、被相続人の戸籍調査を行い、法定相続人を確定させます。遺言書に記載された法定相続人の範囲を把握し、漏れている法定相続人がいないかを確認します。

戸籍調査の方法について、詳しくは「戸籍調査で相続人を確定させる方法・手順をご紹介!」や「相続手続きに必要な戸籍謄本の種類と取り方から申請までを徹底解説!」をご覧ください。

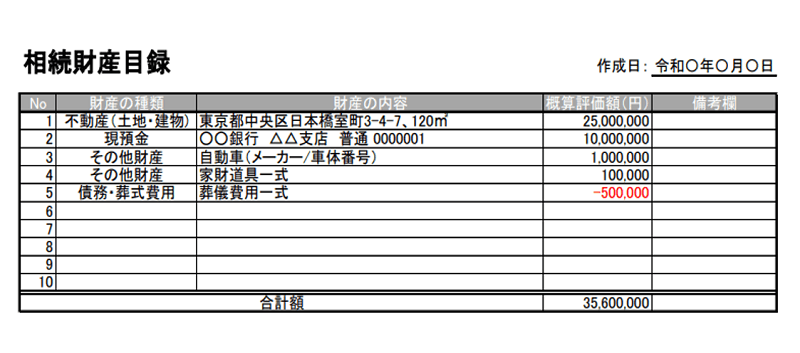

7-4.相続財産目録を作成・交付

次に、相続財産目録を作成して、相続人や包括受遺者に交付(通知)します。

なお、相続人から請求があった場合は、相続人立ち合いの元で相続財産目録を作成するか、公証人に作成してもらう必要があります。

これらの事項は民法第1011条で義務づけられているので、失念しないよう注意が必要です。

相続財産目録の作成方法について、詳しくは「【無料Excel書式&記載例付】財産目録の書き方を徹底解説」をご覧ください。

7-5.遺言の内容を実行

次に、遺言書の内容に沿って、指定の財産を、指定された相続割合や分割方法などで分配します。

具体的な手続き内容は遺言の内容によってさまざまですが、以下のような手続きを実行します。

- 預貯金の払戻しや解約

- 不動産の相続登記

- 金銭の支払い

- 相続財産の売却

なお、民法改正により、令和元年7月1日以降に作成された特定財産承継遺言においては、遺言執行者が単独で相続登記を行うことができるようになりました(民法第1014条第2項)。特定財産承継遺言とは、「△△不動産は相続人××に相続させる」というように、法定相続人に特定の財産を承継させる遺言書のことです。

遺産相続の手続きについて、詳しくは「遺産相続とは?分配割合・税金・手続きの流れや期限について解説」をご覧ください。

7-6.遺言執行の完了報告

遺言に記載された遺言執行者の業務が全て完了したら、遅滞なく、その経過と結果を相続人や包括受遺者に報告しなくてはなりません(民法第1012条第3項、第645条)。

具体的には、以下の内容を記載した「職務完了報告書」を作成して、送付することとなります。

- 遺言執行者の職務が完了した旨

- 遺言執行に係る職務内容

- 遺言執行中の収支内訳

8.遺言執行者しかできない業務

前章でご紹介した遺言執行者がやることの手順は、一般的な内容です。遺言書によっては、遺言執行者しかできない業務が記載されていることもあります。

この章では、遺言執行者にしかできないこととして、3つの業務をご紹介します。

8-1.特定遺贈の履行(遺言執行者が指定されている場合)

特定遺贈とは遺言書によって特定の財産を指定して、法定相続人以外の人(受遺者)に取得させることです。

民法第1012条第2項では、「遺言執行者がある場合には、遺贈の履行は、遺言執行者のみが行うことができる」と定められています。

例えば、遺言書に「不動産○○を受遺者△△に遺贈する」と記載されていて、遺言執行者が指定されている場合は、遺贈は遺言執行者が履行します。

特定遺贈された財産が預貯金であれば、遺言執行者が払戻しをして特定受遺者に引き渡すか、預金名義を変更します。

特定遺贈された財産が不動産であれば、遺言執行者が法務局に申請をして相続登記をすることとなります。相続登記の申請方法について、詳しくは「相続登記申請書の書き方を見本付きで解説!綴じ方/必要書類/記載例も」をご覧ください。

8-2.遺言認知の届け出

遺言による子の認知(遺言認知)があった場合の届け出は、遺言執行者しかできません。

遺言執行者は就任から10日以内に、認知の届出をしなくてはなりません(戸籍法第64条)。届出先は、遺言者の本籍地・子の本籍地・遺言執行者の住所地の、いずれかの市区町村役場となります。

遺言認知の手続きについて、詳しくは「“遺言認知”とは?遺言による認知の効力・遺言の記載例を解説!」をご覧ください。

8-3.遺言廃除や相続廃除の取り消しの手続き

遺言書に、相続廃除(遺言廃除)やすでに行った相続廃除の取り消しについて記載があった場合も、その手続きは遺言執行者しかできません。

遺言執行者は、遺言者の死亡後遅滞なく、相続人の廃除または相続廃除の取り消しを家庭裁判所に請求しなくてはなりません(民法第893条、第894条第2項)。届出先は、被相続人の最後の住所地を管轄する家庭裁判所です。

ただし、遺言書に遺言廃除や相続廃除の取り消しが記載されている場合、専門家が遺言執行者に指定されていることがほとんどです。

遺言廃除や相続廃除の取り消しについて、詳しくは「相続廃除で相続させたくない相続人の権利をはく奪できる?」をご覧ください。

9.遺言執行者への就任を拒否・委任する方法(主に就任前)

遺言執行者に指定されても、実際に業務を行うか否かは遺言執行者の判断に委ねられます。遺言執行者への就任を拒否することができるほか、第三者に委任することもできます。

9-1.遺言執行者への就任を拒否する方法

相続人や親族が遺言執行者に指定された場合は、専門知識がなかったり、そもそも時間がなかったりといった理由から、就任を拒否したいことがあるかもしれません。

遺言執行者に就任する前であれば、就任を拒否する方法に法律の定めはありません。

通常は、就任しないことを法定相続人や受遺者に伝えます。口頭で伝えることも可能ですが、証拠が残るようなるべく書面で伝えるのが望ましいです。

なお、遺言執行者に指定された人が、就任を承諾するか拒否するかを明らかにしない場合は、相続人やその他利害関係人は、期限を定めて態度を明らかにするように催告することができます(民法第1008条)。期限までに回答をしない場合は、遺言執行者への就任を承諾したものとみなされます。

遺言執行者への就任を拒否したい場合は、早めに法定相続人や受遺者に伝えるようにしましょう。

9-2.遺言執行者の「復任権」で第三者へ委任も可能

遺言執行者に指定された人が就任したくない場合や、一度就任したものの思っていた以上にやることが多くて対応できない場合には、遺言執行者は専門家など第三者に遺言の執行を委任することができます。

民法の改正により、令和元年7月1日以降に作成された遺言書については、遺言執行者が第三者に任務を委任する「復任権」が認められるようになりました。

▼遺言執行者の復任権(民法第1016条第1項)

遺言執行者は、自己の責任で第三者にその任務を行わせることができる。ただし、遺言者がその遺言に別段の意思を表示したときは、その意思に従う。

復任権が認められるのは、「遺言書が作成された日」が令和元年7月1日以降の場合です。「相続が開始した日」で判断するのではないことに注意が必要です。

令和元年6月30日までに作成された遺言書については、やむを得ない事情がない限りは、第三者に任務を行わせることはできません。この場合でも、一部の業務を代理するよう依頼することはできます。

10.遺言執行者を辞任・解任する方法(就任後)

遺言執行者への就任を承諾した後に、自分の意思で辞任する場合は、家庭裁判所の許可を得る必要があります。

一方、遺言執行者が遺産分割手続きを行わないなど正当な事由がある場合は、相続人や受遺者などが家庭裁判所に申し立てて遺言執行者を解任することができます。

10-1.遺言執行者の意思で辞任する場合

遺言執行者への就任を承諾したものの、その後に辞任する場合には、「正当な事由」が必要となります。

「正当な事由」とは、例えば、「高齢である」とか「病気にかかっている」、「転勤など仕事の都合」などです。

遺言執行者の意思で辞任する場合は、被相続人の最後の住所地を管轄する家庭裁判所から、許可(遺言執行者辞任許可審判)を得なければなりません(民法第1019条第2項)。

10-2.相続人など利害関係人からの申立てによって解任させる場合

遺言執行者としての義務を怠ったなどの正当な事由があるときは、義務違反として、相続人などの利害関係人の申立てによって、遺言執行者を解任させることができます(民法第1019条第1項)。

例えば、遺言執行者が遺言を全く執行しない場合や、一部しか執行しない場合などが該当します。

利害関係人からの申立てにより遺言執行者を解任させる場合にも、家庭裁判所で解任の請求を行い、審判を受ける必要があります。遺言執行者の解任手続きは、選任の手続きと同様に、遺言者の最後の住所地を管轄する家庭裁判所に申立てを行います。

11.新たに遺言執行者を選任する方法

以下のようなケースでは、遺言執行者がいないこととなります。

- そもそも遺言執行者が指定されていない

- 遺言執行者がすでに亡くなった

- 遺言執行者が破産した

- 遺言執行者が就任を拒否・辞任した

- 遺言執行者が解任された

遺言執行者が不要なケースであれば、相続人全員で遺言を執行することも可能です。

しかし、遺言認知や遺言廃除が遺言書に記載されている場合は、遺言執行者しか執行できないため、新たな遺言執行者を決めなければなりません。

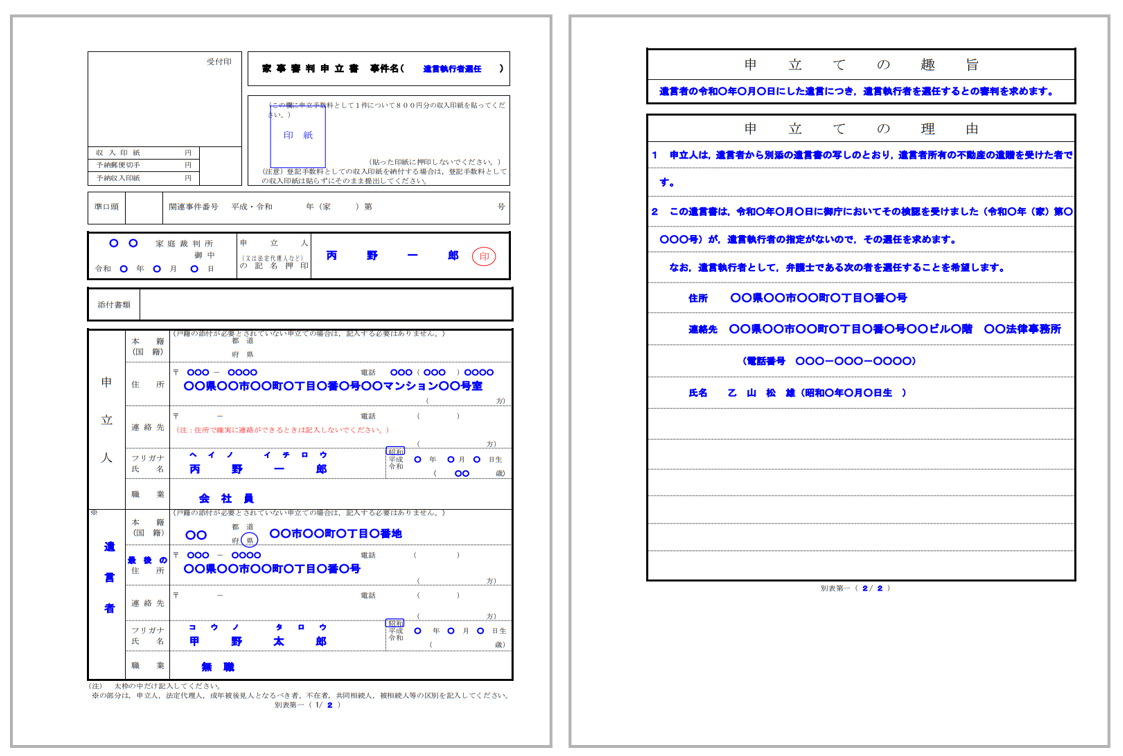

11-1.家庭裁判所へ遺言執行者の選任申立て

新たに遺言執行者を決める必要がある場合は、利害関係人(相続人・遺言者の債権者・受遺者など)が、家庭裁判所に「遺言執行者の選任申立て」をすることにより、新たな遺言執行者を選任してもらうことができます(民法第1010条)。

具体的には、遺言者(被相続人)の最後の住所地を管轄する家庭裁判所に、以下の選任申立書とともに、次項に掲げる必要書類を添付して提出します。

なお、家庭裁判所に申立てを行う際には、新たな遺言執行者の候補者を決めておく必要があります(未成年者や破産者は資格がありません)。

遺言執行者の選任申立てについて、詳しくは裁判所「遺言執行者の選任」をご覧ください。

11-2.選任申立ての必要書類

家庭裁判所に遺言執行者の選任申立てを行うときは、以下の必要書類を提出します。

- 申立書

- 遺言者の死亡の記載がある戸籍謄本(除籍謄本、改製原戸籍謄本)

- 遺言執行者候補者の住民票または戸籍附票

- 遺言書の写し(検認調書謄本の写しでも可)

- 申し立てを行う利害関係人の戸籍謄本など利害関係を証明する書類

遺言執行者選任の申立書の様式は、裁判所のホームページからダウンロードできます。

ただし、家庭裁判所によって書式が変わる場合や、上記の他に申立人の身分証明書などの提出を求められる場合もあるため、申立てを行う家庭裁判所に事前に確認しましょう。

11-3.選任申立てにかかる費用

家庭裁判所に遺言執行者選任の申立てを行う際の費用は、遺言1通につき収入印紙800円分と、連絡用の郵便切手です。

連絡用の郵便切手の金額については、申立てをする家庭裁判所へ確認してください。

11-4.新たな遺言執行者が選任された場合の報酬

家庭裁判所によって新たな遺言執行者が選任された場合には、相続財産の状況やその他の事情によって報酬が決められます(民法第1018条第1項)。

しかし遺言書に遺言執行者の報酬について記載があった場合は、こちらも判断材料となります。

報酬の基準は裁判所の判断となるため、裁判所が決定した金額に対して不服申立てをすることはできません。

12.遺言執行者を選任した事例

最後に、相続手続き専門の司法書士法人チェスターで承った中から、遺言執行者を指定した事例をご紹介します。

いずれも、相続関係が複雑であったり財産の種類が多かったりして、遺言の執行が困難であると予想される事例でした。遺言執行者を指定したことで、相続の手続きがスムーズにできました。

12-1.相続関係が複雑な事例

Aさんには子がおらず、相続人となる人は、配偶者とAさんの弟2人(合計3人)でした。

財産はすべて配偶者に相続させたいと考えていましたが、遺言書を自分で書くと無効になることが多いと聞き、どのようにすればよいかわからず不安でした。また、配偶者はAさんの弟のことをあまり良く思っていないようで、Aさんは自分が亡くなった後に配偶者と弟で話し合いができるかどうかも不安でした。

このような事情からAさんは、相続の手続きは専門家に依頼したいと考え、遺言書の作成を司法書士法人チェスターに依頼しました。あわせて、遺言執行者も司法書士法人チェスターに指定しました。

のちにAさんが亡くなり、相続が開始しました。

遺言執行者として専門家が間に入ったことにより、配偶者と弟は直接やり取りすることなく、相続手続きを終えることができました。配偶者にすべての財産を相続させたいという、Aさんの希望も実現しました。

Aさんは不動産を複数所有していたほか、預金口座や証券口座もそれぞれ複数ありましたが、それらの名義変更手続き(登記・解約)も、専門家のサポートでスムーズにできました。

また、配偶者と弟2人には相続税の納税義務がありましたが、グループ内の税理士法人チェスターを紹介し、相続税の申告もスムーズにできました。

12-2.財産の種類・金額が多い事例

Bさんは親の代から相続した財産が多く、不動産をはじめ、預金口座や証券口座を多数保有していました。

推定相続人は子3人でしたが、財産の種類と金額が多いことから、Bさんは自分が亡くなった後に子供たちにかかる負担を少なくしたいと考えていました。

このような事情からBさんは、相続の手続きを専門家に依頼することにして、遺言書の作成と遺言の執行を司法書士法人チェスターに依頼しました。

Bさんが亡くなり相続が開始すると、遺言執行者である専門家が数多くの財産の名義変更手続き(登記・解約)を行うとともに、財産の種類ごとに相続する人が異なる煩雑な手続きを一つ一つ丁寧に対応することにより、Bさんが希望したとおりに財産を相続させることができました。

また、相続人には相続税の納税義務がありました。財産の種類や金額が多い場合は、個人で申告をすると間違いも起こりやすいため、グループ内の税理士法人チェスターを紹介しました。

13.まとめ

遺言執行者は、遺言の内容を実現するために単独で相続手続きを行う義務や権利がある人です。

「遺言執行者って本当に必要なの?」と迷う方もいらっしゃいますが、実務では遺言執行者が選任されることがほとんどですので確認しておきましょう。

遺言執行者を指定する際には、法的に有効な遺言書に、遺言執行者として指名する人の詳細・権限の内容・報酬などを細かく記載しておく必要があります。

また、ご自身が遺言執行者に指定されていた場合、やることがたくさんある上にさまざまな義務が課せられるため、「自分には無理だ」と思われることも少なくないでしょう。現在は「復任権」が認められ、職務を他の人に委任できるため、遺言執行者を専門家に任せることも選択肢になります。

遺言執行者に関して疑問点がある方は、相続業務に特化した専門家に相談されることをおすすめします。

13-1.司法書士法人チェスターへご相談を

司法書士法人チェスターは、相続手続き専門の司法書士事務所です。公正証書遺言作成サポートはもちろん、遺言執行者に指定していただくことも、代理人をさせていただくことも可能です。

また、司法書士法人チェスターは、相続業務に特化したチェスターグループと協力・連携関係にあります。

相続税申告が必要と想定されるケースであれば、チェスターグループに所属する税理士法人チェスターが、相続税対策を見越した最適な遺産分割方法のアドバイスをさせていただくことも可能です。あわせて、相続が開始した後の相続税の申告も承ります。

遺言書の作成や遺言執行者についてご不明点がある方は、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

公正証書遺言の作成ならチェスターにお任せ下さい

「遺言があれば、相続発生後の多くの争いを防ぐことができます。

さらに、相続発生後の手続きもスムーズに進めることができ残された方の負担が大幅に軽減されます。

チェスターグループでお客様の大切な遺言作成のサポートをお手伝いさせて下さい。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編