包括受遺者とは

自分が亡くなった後で、遺産を人に渡す方法には、相続以外に「遺贈」という方法もあります。

この遺贈は、さらに「包括遺贈」と「特定遺贈」という種類にわかれています。そして、包括遺贈により故人の遺産を受ける人のことを「包括受遺者」と呼びます。本記事では、この包括受遺者の権利や義務、注意すべきポイントなどについて解説します。

この記事の目次 [表示]

1.包括受遺者とは

遺贈を受けた人を「受遺者」と呼びます。遺贈の種類を限定して、包括遺贈を受けたことを明確に示したい場合は、「包括受遺者」と呼びます。包括遺贈とは、相続させる財産を特定・指定せずに遺贈すること指します。たとえば、「私の全財産をXに与える」という遺言は全財産をXに包括遺贈させるものです。したがって、この遺言でのXは、包括遺贈を受ける者ということになり、包括受遺者となります。

1-1.遺贈の基本

包括受遺者についてくわしくみていく前に、まず遺贈の基本を理解しておきましょう。

遺贈とは、遺言によって遺言者(被相続人)の財産を無償で他人に与えることを指します。誰に何を遺贈するかという遺言内容については、遺言者が自由に決めることができ、血縁関係のない人に遺贈することもできます。

一方、相続によって遺産を受け取ることができるのは、法定相続人(一定の関係にある親族)だけです。そこで、自分の死後に、次のような人(法定相続人以外の人)たちに遺産を与えたいと考える場合は、遺言書を遺して遺贈をしておく必要があります。

- 婚姻関係がない内縁の妻や夫

- 養子として迎えていない再婚相手の連れ子(養子にすれば相続人になる)

- 配偶者の両親や兄弟姉妹

- 子供が存命である場合の孫(子が亡くっていれば孫は代襲相続人になる)

- かわいがっている甥・姪やその子供

- お世話になっていた友人、知人など、親族以外の第三者

- 地方自治体やNPO法人などの団体

1-1-1.ペットに遺贈はできるのか?

ちなみに、昨今はペットを我が子のように大切にしている人が増えています。中には、「ペットに財産を遺贈したい」と考える人もいるでしょう。しかし、残念ながらペットは法的な主体になれないため、遺贈を受けることはできません。

実際には、生前に相談しておき、自分の死後にペットを引き取ってお世話をしてくれると約束した友人や知人に対して、お世話代を遺贈するという方法を採る人はいます。

(参考)遺贈とは?相続との違いや税金における注意点をご紹介 – 相続税の申告相談なら【税理士法人チェスター】

1-2.遺贈と相続との違い

遺贈は相続に似ているので混同されやすいのですが、主に以下のような違いがあります。

(1)遺贈をするには遺言書への記載が必要です。相続は遺言書がなくてもおこなわれます。

(2)相続できるのは法定相続人のみであるのに対し、遺贈は誰に対しても遺産を与えることができます。

(3)遺贈でも相続でも、財産を受けた人が一定の基準に当てはまる場合は相続税が課されますが、遺贈と相続とでは、相続税の計算方法が一部異なります。くわしくは、以下の記事を参照ください。

(参考)遺贈にかかる税金は「相続税」-その理由と計算方法を徹底解説-

(4)遺贈または相続の対象となる財産が不動産で、登記手続をおこなう場合の登録免許税の額が異なります。遺贈の場合、贈与扱いとなり課税標準額の1000分の20の登録免許税がかかるのに対し、相続では課税標準額の1000分の4となります。

ただし、遺贈を受けた人が相続人の場合は、相続と同様に1000分の4となります。

2.包括遺贈と特定遺贈の違い

遺贈には、「包括遺贈」と「特定遺贈」という種類があります。

包括遺贈とは財産を指定せずに遺贈することであり、特定遺贈は「この財産」と指定して遺贈することです。

●包括遺贈:相続させる財産を特定・指定せずに遺贈すること。

・包括遺贈の遺言の文例

「遺言者は、その有する一切の財産を、A山B子(××年××月××日生まれ、住所××××)に包括して遺贈する。」

●特定遺贈:特定の財産のみを指定して遺贈すること。

・特定遺贈の遺言の文例

「遺言者は、その有するX土地(住所××××)を、A山B子(××年××月××日生まれ、住所××××)に遺贈する。」

なお、包括遺贈について、民法では以下の通り定められています。

民法第964条(包括遺贈及び特定遺贈)

遺言者は、包括または特定の名義で、その財産の全部または一部を処分することができる。

上記の条文からわかるように、包括遺贈には財産の「一部を処分」も含まれます。一部処分が特定遺贈とどう違うとかといえば、たとえば、「全財産の50%をA山B子に遺贈する」など、割合だけを定めて遺贈する場合は、包括遺贈の一種になります。

2-1.包括受遺者には、相続人と同一の権利・義務がある

包括遺贈と特定遺贈の、法律上の最も大きな違いは、以下の定めによります。

民法第990条(包括受遺者の権利義務)

包括受遺者は、相続人と同一の権利義務を有する。

特定遺贈は、あくまでも特定の財産のみの遺贈を受けるものですので、指定された財産に対してのみの権利・義務しか持ちません。

それに対し、包括遺贈は、文字通り包括して遺贈することになりますので、受遺者の立場は法定相続人と実質的に同様だといえます。そこで、民法990条では、相続人と同一の権利・義務を有するとして、包括受遺者の法的な権限を明確にしているのです。

では、相続人と同一の権利義務を有するとは、具体的にはどういうことでしょうか?

まず、包括受遺者は、他の相続人との遺産分割協議に参加することができます。

また、相続人と同様に、包括遺贈を放棄(相続放棄)するには、遺贈があったことを知ったときから3か月以内に家庭裁判所で放棄手続きをおこなう必要があります(民法915条)。

他方、特定遺贈では、受遺者は指定された特定の財産に対する権利がありませんので、他の相続人との遺産分割協議には参加できません。

また、受遺者は利害関係者等から催告がない限りはいつでも権利を放棄でき、放棄手続きも家庭裁判所でおこなう必要はありません(民法986条、987条)。要するに、特定遺贈を受けたくない場合は、単に「要らない」という意思表示をすればいいだけです。

2-2.不動産を遺贈する場合、不動産取得税の扱いの違いに注意

包括遺贈と特定遺贈とで、財産上の問題としてやや注意していただきたいのは、不動産取得税の扱いの違いです。不動産取得税とは、売買や贈与等によって不動産を取得した際に、その取得した人に課税される税金のことですが、相続で不動産を取得した場合は非課税とされます。

包括遺贈の場合、相続と同様に不動産取得税は「非課税」となります。一方、特定遺贈の場合は、不動産取得税が課税されます。

(参考)相続した不動産に不動産取得税はかかる?他に納税義務がある税金は?

以上をまとめると、包括遺贈と特定遺贈の違いは以下の通りです。

(参考)包括遺贈と特定遺贈の違い!トラブルを防ぐための注意点は? – 相続税の申告相談なら【税理士法人チェスター】

3.包括受遺者にも種類がある

上で述べた通り、包括受遺者は、相続人と同一の権利義務を負います。これは、遺言や遺産の内容によっては、預金や不動産などのプラスの財産だけではなく、遺贈者の負債(借金)など、マイナスの財産をも引き継がなければならないことを意味しています。

また包括受遺者には下記のような種類があります。ご自身が包括受遺者となった場合には、まずは、以下のどの種類の包括受遺者なのかを確認し、その上で、遺産の内容を調査、把握し、場合によっては遺贈を放棄することも検討しなければなりません。

3-1.全部包括受遺者

全部包括受遺者とは、文字通り、プラスの財産もマイナスの財産もあわせて、遺産のすべてを包括して遺贈される受遺者です。遺言者(故人)に借金などの債務があった場合、その債務も含めて引き受けることになります。

そのため、全部包括受遺者になった場合には、遺言者(被相続人)に負の遺産がないかを十分に調査することが特に大切です。もしプラスの財産よりも債務のほう大きく、「包括遺贈を受けないほうがいい」と判断される場合は、遺贈があったことを知ったときから3か月以内に家庭裁判所に申し出れば、放棄の手続きを取ることができます。

(参考)相続放棄するのはどんなとき? 手続き・必要書類・期限など徹底解説

3-2.割合的包括受遺者

割合的包括受遺者とは、財産の一部について、たとえば、50%などの割合に基づいて包括的な遺贈を受ける者のことです。

この場合、XとYはそれぞれ割合的包括受遺者となります。そして債務などの消極財産についても、その割合に応じて引き受けることになります。

3-3.特定財産を除いた財産についての包括受遺者

特定財産を除いた財産についての包括受遺者とは、特定財産のみを除いた他の財産について、指定されずに包括的な遺贈を受ける場合を指します。

この場合、XはA土地という不動産のみを遺贈された特定受遺者であるのに対し、YはA土地以外の遺産について「特定財産を除いた財産についての包括受遺者」と呼ばれます。

この場合にYは、全部包括受遺者と同様に、遺産に負債があればそれらをすべて引き継ぐことになりますので、遺贈を受けるかどうかは特に慎重に検討したほうがよいでしょう。

3-4.清算型包括受遺者

清算型包括受遺者とは、遺産をすべて処分、換金等して、残ったものについて、すべて遺贈を受ける場合の受遺者のことを指します。

XとYは遺言者(被相続人)の土地建物を売却処分して、その対価の金額を、3分の1と3分の2ずつ受け取ることになります。

このような清算型包括受遺者となった場合には、遺産の処分によりプラスになるかどうかを検討する必要があります。

たとえば、その遺産の土地上に廃屋や廃棄物などがあり、これらを処分しないと売却できないなど、受遺者になることで却って煩わしい法的手続きが必要になったり、処分費用を支払った結果マイナスになったりすることが予想される場合があります。このようなときは、受遺者となるかどうかを慎重に検討すべきでしょう。

4.包括受遺者と相続人の違い

包括受遺者は、相続人と同一の権利義務を有しますが(民法990条)、その性質の違いから、以下のような点では違いもあります。

4-1.自然人以外の受遺

法律上の権利主体になれる「人」には、自然人(人間)と法人とがあります。そして、相続人になるのは、自然人(人間)のみです。

これに対して、包括受遺者は、自然人のみならず、法人・団体でもなることができます。たとえば、自分が経営していた会社、支援していたNPO法人、信仰していた宗教法人などに、包括遺贈をすることもできるということです。

4-2.特別受益

特別受益というのは、相続人の中に生前贈与を受けた者がいる場合などにおいて、その生前贈与を受けた分を特別受益として相続財産の中に含め、その分はすでに相続したものとして扱うことで、生前贈与を受けた者の相続分を減らし、相続人間の公平を図る制度のことです(民法903条)。これを特別受益の「持ち戻し」といいます。

特別受益は、相続人間の公平を図るためのものであり、包括受遺者が相続人以外の者である場合には、認められません。つまり、包括受遺者が生前に贈与などを受けていた場合でも、持ち戻しをする必要はないということです。

ただし、包括受遺者が相続人である場合は、生前贈与の分はもちろん、包括遺贈の分も特別受益として持ち戻しの対象になります。

(参考)特別受益とは~特別受益の持ち戻しや具体的な計算例を解説

4-3.寄与分

寄与分とは、相続人の中に、被相続人の生前において被相続人の事業に貢献したり、療養看護をおこなうなどしたりして、被相続人の財産維持・形成に寄与した者がいる場合には、その者の寄与分を相続財産から控除して取得できるとして、相続人間の公平を図る制度のことです(民法904条の2)。

相続人が寄与分を主張した場合でも、遺贈はその対象から除外されます。つまり包括受遺者が受けた遺贈額に対しては、寄与分による減額を主張できないということです。

逆に、相続人であれば自身の寄与分を主張することはできますが、包括受遺者は自身の寄与分を他の相続人に対して主張することはできないものと考えられています。

(参考)相続の寄与分とは。寄与分を主張できる例を紹介!証拠にできる書類は?

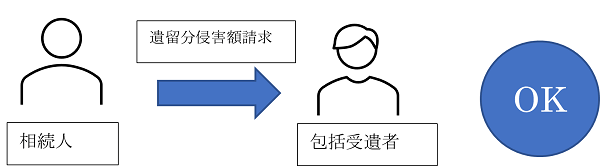

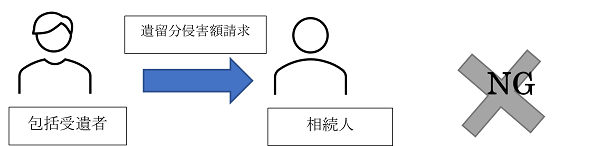

4-4.遺留分

遺留分というのは、法定相続人の相続権に対する最低限の期待を保護するための制度です。兄弟姉妹を除く法定相続人について、法定相続分の2分の1ないし3分の1が遺留分として保護され、遺留分を侵害するような遺産分割がなされた場合は、侵害している相続人、または受遺者に対して、遺留分の支払いを求めること(遺留分侵害額請求)ができます。

これに対して、包括受遺者には、そもそも遺留分はありません。そのため、遺留分侵害額請求をすることももちろんできません。

(参考)遺留分侵害額請求(遺留分減殺請求)とは?計算方法・時効・手続きの流れ

(参考)遺留分侵害額請求(遺留分減殺請求)とは?計算方法・時効・手続きの流れ

4-5.代襲相続

代襲相続とは、本来相続できる地位にある者が被相続人よりも先に亡くなっていた場合に、その者の子らが代わりに相続するという制度です。たとえば、父、子、孫がいる場合に、子が父よりも先に亡くなっていたケースで、父が亡くなった場合、孫が子に代わって父の遺産を相続できます。

しかし、包括受遺者において代襲相続は発生しません。そもそも遺言者が亡くなるよりも先に受遺者が亡くなっていた場合には、遺贈の効力そのものが生じないと定められているためです。

(参考)代襲相続とは?死亡した相続人の代わりに相続できる人について解説

4-6.賃借権の承継

被相続人(遺言者)が賃借権を有していた場合、賃借権も相続の対象となります。相続においては、賃借権は譲渡されるものではなく、自動的に承継されるものと解釈されるので、法定相続人が賃借権を承継することについて賃貸人の許可は不要であると考えられています。

他方、包括受遺者においては、権利が遺言者から包括受遺者へと譲渡されることになるので、賃借権の譲渡においては賃貸人の承諾が必要であるとする民法612条が適用されることになり、賃貸人の承諾がない限り賃借権は承継されないものとされています。

(参考)民法612条

4-7.承継分の第三者に対する対抗

相続においては、法定相続人は、第三者に対して、登記を備えていなくても、法定相続分に相当する部分については対抗できるとされています(民法889条の2)。これは、相続人は、被相続人の地位を承継していることに起因します。

これに対して、包括受遺者は、被相続人(遺言者)から権利を譲渡された者ですので、第三者に対して対抗するためには、自らが登記を備えなければ対抗できません(民法177条)。不動産などが遺贈された場合などは特に重要になるでしょう。

4-8.承継分の登記

相続においては、相続人間で特定の不動産を相続する旨の遺産分割協議書を作成すれば、その相続人が単独で当該不動産の登記を移す手続きができますが、包括受遺者においては、遺言執行者等の遺贈義務者と共同で登記申請をおこなう必要があります。

(参考)包括受遺者と相続人の違い – 相続税の申告相談なら【税理士法人チェスター】

5.包括受遺者も遺産分割協議に参加する?

遺言が遺されておらず(したがって遺贈もなく)、複数の相続人がいる相続の場合、すべての相続人が参加する遺産分割協議により、遺産分割協議書を作成して、相続財産の分割割合を定めることになります。

5-1.遺産の全部が包括遺贈された場合

では、遺言が遺され、包括受遺者がいる場合はどうなるでしょうか。

まず、遺言により遺産の全部について、1人の全部包括受遺者に遺贈される場合、または複数の割合的包括受遺者に遺贈される場合は、「遺産の分割」ということがそもそも生じないので、遺産分割協議もおこなわれません。もし、包括受遺者以外に相続人がいた場合、相続人は包括受遺者に対して遺留分侵害額請求をすることはできますが、これは遺産分割協議とは関係ありません。

5-2.遺産の一部が包括遺贈された場合

次に、遺言により遺産の一部が包括遺贈され、残りは相続人に相続された場合です。

たとえば、遺産の20%を包括遺贈し、残りの80%を相続人に相続させる場合です。この場合、遺産の20%といっても、たとえば遺産に不動産があるなら、それをどうやって分割するのかを相続人と受遺者とで話し合って決めなければなりません。そこで、一般的には遺産分割協議が開かるでしょう。

その際の遺産分割協議には、相続人全員が参加する必要があり、包括受遺者も参加する必要があります。

(参考) 遺産分割でもめないために【遺産分割協議とは?】 – 相続税の申告相談なら【税理士法人チェスター】

6.包括受遺者にも相続税はかかるのか?

相続税法では、「相続又は遺贈により財産を取得した場合」に相続税を納める義務があると定められています(相続税法1条の3)。

したがって、遺産総額が相続税の基礎控除額を超え、相続税の課税対象となっている場合は、包括受遺者にも相続税が課税されます。

なお、包括受遺者が、被相続人(遺言者)からみて一親等の血族及び配偶者以外の者である場合には、相続税額には20%の加算があることもあわせて覚えておきましょう。なお、具体的な課税金額は、相続人と包括受遺者の数や遺産額、遺贈額など、個別に各ケースによりますので一概にはいえません。相続税の算出計算は複雑なので、相続税がかかる見込みがあれば早めに専門家に相談するのがベターです。いずれにしても、包括受遺者であっても相続税はかかるものという認識は持っておきましょう。

(参考)遺贈にかかる税金は「相続税」-その理由と計算方法を徹底解説-

7.包括受遺者ができること

包括受遺者は、相続人と同一の権利義務を持つので、相続人ができることは包括受遺者も同様におこなうことができます。

たとえば、相続人は、相続開始の時から被相続人に属した財産の一切の権利義務を承継し(民法896条)、相続財産を管理する必要がありますが(民法918条)、包括受遺者も同様に、相続財産の管理をおこなうことができます。

また、包括受遺者は、遺贈を放棄するのみならず、他の相続人らとともに限定承認(民法922条)を申し立てることもできます。限定承認とはプラスの遺産からマイナスの遺産を差し引きプラス部分だけを相続する方法です。

(参考)限定承認は相続したい財産がある時に便利!限定承認の6つのポイント

包括受遺者は、単に権利を譲り受けるだけではなく、先に挙げた清算型包括受遺者の場合など、遺言者の意思をくんで、遺産の処分、清算をおこなうことを検討したほうがよいでしょう。その手段の1つとして、限定承認という方法が挙げられます。

7-1.包括受遺者がいる場合は、包括受遺者が準確定申告書を提出できる

被相続人が、毎年確定申告をする必要がある人(個人事業者など)であった場合には、亡くなってから4か月以内に、相続人が故人に代わって確定申告をおこなう必要があります。これを「準確定申告」といいます。

この準確定申告は、原則的には相続人がおこなうものと定められていますが、包括受遺者がいる場合には、包括受遺者が準確定申告を提出することもできます。

また、包括受遺者は、相続財産の調査もできますので、準確定申告に向けて準備する中で、相続財産にどのようなものがあるのかも正確に調査するようにしましょう。

8.遺贈で遺留分を侵害しないよう注意!

遺言者は、自身の財産を誰にどのように相続、遺贈するかを自由に決めることができます。ただ、だからといってあまりに不公平な内容の遺言を残してしまうと、残された遺族や受遺者の間で泥沼の争いに発展しかねません。

法律では、遺留分という最低限の相続人の保護を図る規定があります。この遺留分を侵害するような内容の遺言を残してしまうと、相続人らが受遺者に対して遺留分侵害額請求などの懸念が残り続けることになります。

8-1.遺留分侵害額請求のトラブルを避ける方法

遺贈によって遺留分をめぐるトラブルを生じさせないようにするためには、最低限、遺留分を侵害しないような分割割合となる遺言を作成することがポイントです。

まずは、自身の財産をある程度正確に把握し、各相続人の法定相続分と遺留分を算出し、それら遺留分を侵害しないような配慮をしましょう。

とはいえ、どうしても極端な遺産分割をしたい気持ちになるケースもあるでしょう。

そんな場合は、遺言書の「付言事項」として、「だれだれには、これこれのことをしてもらって、心から感謝しているので、特に多くの財産を遺贈したい」とか、「これこれの経緯があるため、だれだれには遺産を遺したくない」などと、ご自身の思いが伝わるような文章を記しておくべきでしょう。

たとえ不公平な遺産分割内容であったとしても、その意図と気持ちが伝われば、相続人は案外と納得されるものです。

(参考)遺言書の付言事項とは-記載すべき内容や書かないほうがよい文の具体例も

ちなみに、もし生前において相続人との話し合いが可能であれば、生前において、その相続人に家庭裁判所で遺留分放棄の手続きを取ってもらうことも可能です。

9.相続人がいる場合、包括遺贈者は相続人との綿密なコミュニケーションが必要

包括受遺者は、相続人と同様の権利義務を有し、遺産分割協議に参加することもできます。ただ、他の相続人よりも重い相続税が課されるリスクもあります。

包括受遺者になった場合には、遺言者(故人)の意思をくんで、どのように財産を処分するのが適切かを十分に考え、また、相続財産の調査をおこなってから遺贈を受けることがポイントです。

もし他の相続人がいるのなら、十分にコミュニケーションを取りながら、場合によっては限定承認をおこなうなど、最も適切な解決策を模索するようにしましょう。

いずれにしても、トラブルのない相続、遺贈をするためには、専門家の意見を聞きながら話し合いをすることがベターです。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

公正証書遺言の作成ならチェスターにお任せ下さい

「遺言があれば、相続発生後の多くの争いを防ぐことができます。

さらに、相続発生後の手続きもスムーズに進めることができ残された方の負担が大幅に軽減されます。

チェスターグループでお客様の大切な遺言作成のサポートをお手伝いさせて下さい。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編